基于VAR 模型的余額寶收益率影響因素研究

2020-02-22 13:02:36王聰

生產(chǎn)力研究 2020年1期

王 聰

(上海理工大學(xué) 管理學(xué)院,上海 200093)

一、引言與回顧

余額寶作為互聯(lián)網(wǎng)貨幣基金的一種創(chuàng)新模式,自2013 年6 月面世以來,以其便捷性、高收益率與較低風(fēng)險等優(yōu)勢,在極短時間內(nèi)吸引了大批量的客戶和資金,資金規(guī)模快速增長。至2017 年3 月,余額寶資產(chǎn)規(guī)模達(dá)到1.14 萬億元,超過了摩根大通美國政府貨幣市場基金。余額寶的高收益率一直備受關(guān)注,然而,2015—2017 年,余額寶收益率卻發(fā)生了大幅波動,2016 年9 月更是一度跌至2.295%,它的變動直接影響著廣大投資者的決策。那么,究竟哪些因素影響了余額寶的收益?本文將從貨幣市場、股票市場、外匯市場探尋影響余額寶收益率的因素,并運用實證模型進(jìn)行分析。

余額寶作為中國新興的互聯(lián)網(wǎng)貨幣基金,國內(nèi)學(xué)者對余額寶的研究則主要集中在余額寶的創(chuàng)新及相對于傳統(tǒng)理財?shù)膬?yōu)勢(莫易嫻和曾祥菁,2014[1];邱均平等,2015[2])、余額寶的發(fā)展對推動利率市場化和商業(yè)銀行業(yè)務(wù)的影響(喬海曙和李穎,2014[3];趙紅和姬健飛,2017[4])、余額寶收益率與市場利率的關(guān)系(楊毅和劉柳,2014[5];陸敬筠等,2015[6])、以及余額寶存在的風(fēng)險(律姣,2014[7];廖愉平,2015[8];張宏妹和丁忠甫,2016[9])四個方面。學(xué)者普遍認(rèn)同余額寶的創(chuàng)新性與風(fēng)險性,然而現(xiàn)有研究尚存在以下不足:(1)對余額寶收益率影響因素的全面研究還比較少,大多相關(guān)研究為理論研究或以某一因素作為單一解釋變量進(jìn)行;(2)自2016 年下半年以來,余額寶收益率波動幅度較大,與此同時,國家貨幣政策、國際局勢都有了一些新的變化,而現(xiàn)有研究大多根據(jù)2016 年之前數(shù)據(jù)進(jìn)行研究。本文立足新的國內(nèi)外形勢,考察貨幣市場、資本市場和外匯市場相關(guān)因素對余額寶收益率的影響,并運用VAR 模型進(jìn)行實證分析,最后為市場各參與者提供相應(yīng)的政策建議,具有一定的現(xiàn)實和實踐意義。

二、理論分析及數(shù)據(jù)選取

(一)研究方法

要研究余額寶收益率變動這一動態(tài)的經(jīng)濟現(xiàn)象,本文采用VAR 模型來進(jìn)行分析。VAR 模型可以用來估計時間序列中聯(lián)合內(nèi)生變量的動態(tài)關(guān)系,不帶有事先約束條件,將所有影響因素,包括被解釋變量的滯后變量均視為內(nèi)生變量。這樣不僅可以避免由于內(nèi)生變量和外生變量劃分不準(zhǔn)確造成的模型構(gòu)建誤差,還可以避免經(jīng)濟理論的不完善而造成的偏差。VAR 模型的一般數(shù)學(xué)表達(dá)式為:

其中,Yt為k 維內(nèi)生變量,Xt為d 維外生變量向量,p 為變量的滯后階數(shù),μt為k 維隨機擾動向量。

(二)變量選取

1.被解釋變量。在本文中,我們選取余額寶7 日年化收益率作為被解釋變量。

2.解釋變量。余額寶本質(zhì)上是貨幣基金,而貨幣市場與資本市場、外匯市場之間往往存在著一定的聯(lián)系,各解釋變量的設(shè)計及原因如下:

(1)貨幣市場

①余額寶作為貨幣基金的一種,部分收益來自于基金和銀行的協(xié)定存款利率。一般來說,市場資金面越緊張,協(xié)議存款利率就越高,余額寶收益率也會隨之增加。上海銀行間同業(yè)拆放利率(shibor)作為我國基準(zhǔn)利率的重要組成部分,認(rèn)可度較高,能夠在一定程度上客觀反映市場資金面緊張程度。因此,選用shibor(隔夜)對其進(jìn)行衡量。

②余額寶的收益與央行的貨幣政策息息相關(guān)。國家通過調(diào)控貨幣供應(yīng)量,能夠從宏觀上影響理財產(chǎn)品的收益。當(dāng)貨幣政策收緊時,市場上流動資金減少,銀行和基金為了吸納資金增加客戶,會提高理財?shù)念A(yù)期收益率。本文選用廣義市場供給(M2)衡量貨幣政策。

③在貨幣市場中,互聯(lián)網(wǎng)基金理財產(chǎn)品與銀行同類產(chǎn)品之間存在著競爭關(guān)系,而銀行理財產(chǎn)品收益率與市場資金的寬裕程度緊密相關(guān)。銀行貸存比越高,銀行資產(chǎn)使用效率和盈利能力越強,銀行為吸取資金可能會提高理財產(chǎn)品收益率,從而影響余額寶收益率。因我國銀行貸款總額一般小于存款總額,為數(shù)據(jù)處理之便,選用商業(yè)銀行的存貸比來衡量。

(2)資本市場

資本市場與貨幣市場均為資金融通市場,二者之間也存在一定的聯(lián)系。余額寶作為短期互聯(lián)網(wǎng)金融理財產(chǎn)品,其收益率也會受到資本市場收益率的影響。資本市場的代表為股票市場,當(dāng)股票市場行情較好時,人們可能會更傾向于投資股票,余額寶為了吸納資金則更可能會提高收益率。但這個過程中也要同時考慮投資者對股市的心理預(yù)期因素。本文選取滬深300 指數(shù)對股票市場進(jìn)行衡量。

(3)外匯市場

匯率的調(diào)整也會影響國內(nèi)的貨幣市場。傳統(tǒng)理論認(rèn)為,當(dāng)人民幣升值預(yù)期較為強烈時,會吸引國際資本流入,國內(nèi)貨幣資金充盈,從而影響余額寶收益率。本文選取美元兌人民幣作為匯率水平的衡量指標(biāo)(人民幣升值,指標(biāo)下降;貶值時指標(biāo)上升)。

本文選取2013 年6月至2018 年5 月共60 個月度數(shù)據(jù)。余額寶7 日年化收益率、shibor(隔夜)日數(shù)據(jù)分別來源于天弘基金和上海銀行間拆放利率網(wǎng)站,滬深300 指數(shù)(SH000300)數(shù)據(jù)來源于同花順數(shù)據(jù)庫。鑒于其他數(shù)據(jù)的可得性為月度數(shù)據(jù),故首先將上面三個指標(biāo)轉(zhuǎn)換為月度數(shù)據(jù)。廣義貨幣供給、銀行存貸比和匯率水平數(shù)據(jù)均來源于國研網(wǎng)數(shù)據(jù)庫。

三、VAR 實證分析

(一)單位根檢驗

構(gòu)造VAR 模型的前提之一是要求序列平穩(wěn)。因此,首先采用ADF 單位根檢驗法對各項數(shù)據(jù)進(jìn)行平穩(wěn)性檢驗,結(jié)果如表1 所示。可以看出,所有變量均存在單位根,為非平穩(wěn)序列。若進(jìn)一步對各變量的一階差分序列進(jìn)行檢驗,則檢驗得出的ADF 統(tǒng)計量值均小于5%顯著水平下臨界值,即各變量的一階差分均不存在單位根,為平穩(wěn)序列。

世界各國權(quán)威部門公布了最新的13個長壽方法,簡單易學(xué),可以幫助各個年齡段的朋友降低血壓、保護(hù)心臟、預(yù)防糖尿病和老年癡呆癥。

表1 變量單位根檢驗結(jié)果

(二)協(xié)整關(guān)系檢驗

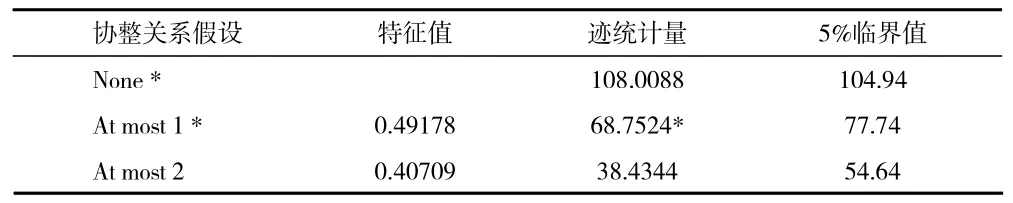

平穩(wěn)的差分序列雖然可以建立VAR 模型,但進(jìn)行一階差分后,變量的經(jīng)濟含義也隨之發(fā)生變化。隨著協(xié)整理論的發(fā)展,對于有“共同隨機趨勢”(協(xié)整關(guān)系)的多個單位根序列,也可以做適當(dāng)線性組合后直接建立VAR 模型。在上面的分析中,6 個變量均為一階單整,說明各變量之間都存在一種線性關(guān)系,基于此我們可嘗試進(jìn)行協(xié)整檢驗分析。由于本文協(xié)整檢驗為多變量的檢驗,故適合采用Johansen協(xié)整檢驗法進(jìn)行(見表2)。

表2 Johansen 協(xié)整檢驗結(jié)果

上述檢驗結(jié)果表明,可以在5%的水平上拒絕“協(xié)整秩為0”的原假設(shè),但無法拒絕“協(xié)整秩為1”的原假設(shè),即模型只存在一個線性無關(guān)的協(xié)整向量。這說明6 個變量之間存在著協(xié)整關(guān)系,因此,可以就原序列直接建立VAR 模型。

(三)Granger 因果關(guān)系檢驗

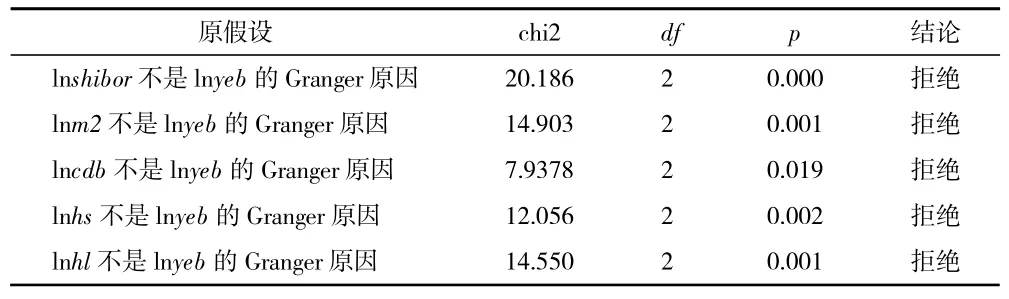

協(xié)整檢驗分析的是關(guān)于各項指標(biāo)之間是不是存在一種長期關(guān)系,但是并不能夠如實反映這些指標(biāo)之間所存在的一種因果關(guān)系。而對于在各項指標(biāo)之間進(jìn)行因果關(guān)系的分析,一個最重要的方法就是Granger 因果關(guān)系檢驗法。各變量之間的Granger 檢驗結(jié)果如表3 所示。

表3 Granger 因果關(guān)系檢驗結(jié)果

由表3 可以看出,在5%顯著性水平下,可以拒絕變量lnshibor、lnm2、lncdb、lnhs、lnhl 不是lnyeb 的Granger 原因的假設(shè),即lnshibor、lncdb、lnm2、lnhs、lnhl 都是lnyeb 變化的Granger 原因,這也與上述的影響因素分析相符合。

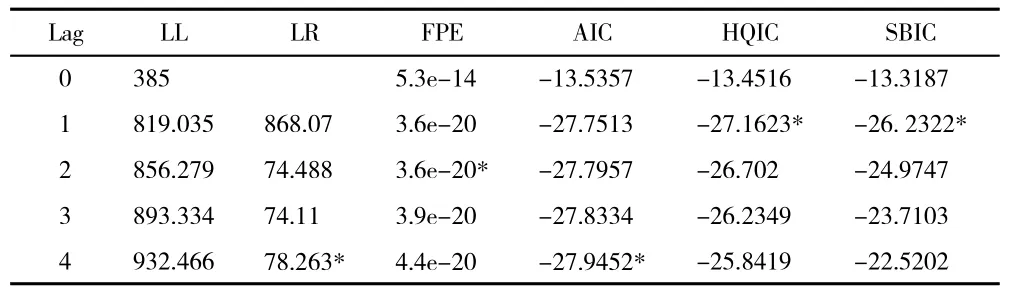

(四)確定滯后階數(shù)與模型構(gòu)建

為了進(jìn)一步分析余額寶收益率波動與它的影響因素之間的聯(lián)動關(guān)系,構(gòu)建向量自回歸模型(VAR 模型),首先需要根據(jù)信息準(zhǔn)則綜合考慮來確定VAR 模型的滯后階數(shù)。本文運用LR、FPE、AIC、HQIC、SBIC 等準(zhǔn)則來進(jìn)行檢驗(見表4)。根據(jù)HQIC準(zhǔn)則和HBIC 準(zhǔn)則,需滯后1 階;根據(jù)FPE 準(zhǔn)則,需滯后2 階;但根據(jù)LR 和AIC 準(zhǔn)則,則需滯后4 階。若滯后階數(shù)較大,將損失較多樣本容量,作為折中,本文選擇滯后2 階,經(jīng)檢驗,剛好能夠保證擾動項為白噪聲。

表4 VAR 模型最優(yōu)滯后期

(五)脈沖響應(yīng)分析

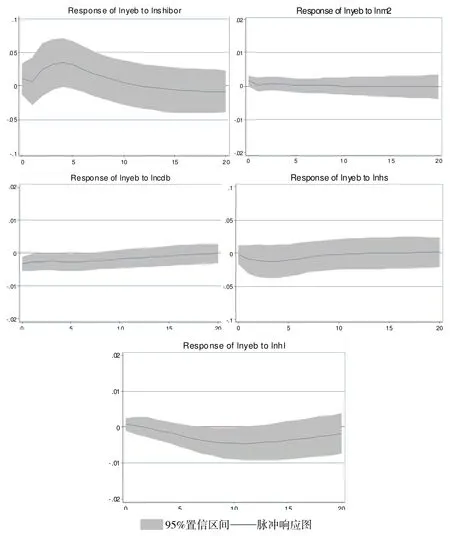

為了討論影響余額寶收益率的各個影響因素的動態(tài)關(guān)系,本文利用脈沖響應(yīng)函數(shù)來分析當(dāng)一個誤差項發(fā)生變化時,對系統(tǒng)的動態(tài)影響。在圖1 中,縱軸表示某一變量對另一變量的響應(yīng)程度,橫軸表示沖擊作用的滯后期間(單位:月);實線表示脈沖響應(yīng)函數(shù),陰影部分表示95%的置信區(qū)間。

圖1 余額寶收益率對影響因素脈沖響應(yīng)圖

從圖1 中可以看出,銀行間同業(yè)拆放利率(shibor)對余額寶收益率變動的影響比較大。本期給lnshibor 一個正沖擊后,lnyeb 在前10 期表現(xiàn)出顯著的正向響應(yīng),且在第4 期達(dá)到最大程度,長期影響程度并不明顯。說明shibor 的上升在短期內(nèi)引起余額寶收益率快速增長后,銀行和基金市場間存在利差,同業(yè)拆借資金會很快流入基金市場,在資金供給增加的情況下,會導(dǎo)致余額寶收益率有所下降。

當(dāng)受到來自廣義貨幣供給(lnm2)的一個正向標(biāo)準(zhǔn)差沖擊后,余額寶收益率在第1 期表現(xiàn)出微弱的正向響應(yīng),且并不顯著,隨后響應(yīng)程度則進(jìn)一步下降。之所以出現(xiàn)這種現(xiàn)象,是因為我國的貨幣政策自2017 年以來逐步轉(zhuǎn)向“穩(wěn)健中性”,因此同業(yè)市場資金亦趨于穩(wěn)定,貨幣供給的不明顯波動對支付寶收益率產(chǎn)生的影響也較為有限。

銀行存/貸比(lncdb)上升會引起余額寶收益率下降,第6 期后響應(yīng)逐漸減弱且趨于0。該結(jié)果與預(yù)期相符,銀行存貸比升高,表明市場資金面較為寬松,銀行能夠以較低的成本獲得資金,從而會導(dǎo)致余額寶收益率減少。

給股市指數(shù)(lnhs)一個正沖擊,會首先引起余額寶收益率的顯著下降,在第3 期達(dá)到最大的負(fù)影響程度,隨后開始上升。這符合我國的實際情況,當(dāng)前股市行情低迷,投資者缺乏信心,股指一時的上升可能不但不會引起資金流向股市,反而會帶來資金的外流;而隨著股指持續(xù)上揚,投資者信心增加,資金會由理財產(chǎn)品流向資本市場,余額寶收益率上升。

當(dāng)受到來自匯率水平(lnhl)的一個正沖擊后,余額寶收益率在第1 期時表現(xiàn)出微弱的正向響應(yīng),隨后開始出現(xiàn)負(fù)面影響,且在第11 期達(dá)到最大的負(fù)影響程度。這可能與當(dāng)前的國際形勢與國家政策相關(guān)。雖然人民幣的貶值使得外匯供不應(yīng)求,但與此同時,我國外匯管制收緊,外匯兌換數(shù)量有限,會導(dǎo)致國內(nèi)市場資金流動性增加,人們更傾向于將手中資金放入余額寶這類較為靈活的理財產(chǎn)品中去,余額寶收益率下降。

(六)方差分解

在脈沖響應(yīng)分析的基礎(chǔ)上,可進(jìn)行方差分解,來進(jìn)一步了解各影響因素對余額寶收益率變化的貢獻(xiàn)度。方差分解結(jié)果表明,余額寶收益率的變動在初期受自身影響程度最大,隨時間推進(jìn)則影響逐步減弱;其他影響因素中,貢獻(xiàn)度較大的是銀行間同業(yè)拆借利率,長期貢獻(xiàn)度大約維持在35%~40%,說明余額寶收益率受國內(nèi)市場資金面影響較大;而廣義貨幣供給、匯率和股市指數(shù)對余額寶收益率的影響隨時間推進(jìn)貢獻(xiàn)度逐漸增強,至第10 期約為6%~9%;而貢獻(xiàn)度最小的則是銀行存/ 貸比,長期數(shù)值維持在3%左右,主要原因是受國家政策等外在條件約束,自身變動程度較小。

四、結(jié)論與建議

(一)結(jié)論

本文通過VAR 模型對余額寶收益率的影響因素進(jìn)行了分析,結(jié)論如下:

第一,上海同業(yè)間拆放利率、廣義貨幣供應(yīng)量、銀行存/貸比、股票指數(shù)和匯率都是余額寶收益率的Granger 原因。

第二,根據(jù)脈沖響應(yīng)函數(shù)對于各項數(shù)據(jù)的研究可以得到:(1)余額寶收益率在初期受自身影響比較明顯;(2)銀行間同業(yè)拆放利率(shibor)對余額寶收益率的變動有著極為顯著的正向影響效應(yīng),且長期方差貢獻(xiàn)度最大;(3)股市行情對余額寶收益率的影響呈現(xiàn)出先顯著下降后上升的波動性特征,負(fù)面影響大于正面影響;銀行存/貸比對余額寶收益率之間呈現(xiàn)較為不顯著的負(fù)效應(yīng);余額寶收益率對匯率變動的響應(yīng)則較為滯后,方向亦為負(fù);廣義貨幣供給對余額寶收益率變動影響則更為不顯著。

(二)政策建議

第一,就余額寶自身出發(fā)降低風(fēng)險。本文結(jié)果表明,余額寶收益率受協(xié)議存款利率影響較為顯著。因此為防范系統(tǒng)風(fēng)險帶來的影響,余額寶需要從內(nèi)部做出調(diào)整。在進(jìn)行投資時,余額寶也應(yīng)著眼于現(xiàn)金管理功能,加強各項投資組合的分配管理和流動性風(fēng)險的防范能力。

第二,就監(jiān)管部門而言,我國互聯(lián)網(wǎng)金融理財產(chǎn)品監(jiān)管尚不夠成熟,應(yīng)盡快建立并完善一套與之相關(guān)的法律規(guī)范,聯(lián)合相關(guān)部門進(jìn)行監(jiān)管,從外部降低余額寶風(fēng)險。此外,還應(yīng)建立完善的信息披露制度,確保投資者準(zhǔn)確了解余額寶產(chǎn)品內(nèi)部情況,理性投資。

第三,對于傳統(tǒng)商業(yè)銀行體系,余額寶等互聯(lián)網(wǎng)金融產(chǎn)品的出現(xiàn),對商業(yè)銀行的部分業(yè)務(wù)帶來了沖擊,但也促使其實現(xiàn)業(yè)務(wù)方面的改革與創(chuàng)新。商業(yè)銀行有著其自身的優(yōu)勢,如完善的監(jiān)管體系、較低的風(fēng)險等,因此,應(yīng)當(dāng)在自身優(yōu)勢的基礎(chǔ)上,更多向互聯(lián)網(wǎng)傾斜,加大業(yè)務(wù)創(chuàng)新,同時加強與互聯(lián)網(wǎng)金融平臺之間的合作,實現(xiàn)發(fā)展與共贏。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03