理財產品投資、盈余波動性與公司治理

2020-02-22 13:02:38段云先

生產力研究 2020年1期

段云先

(上海工程技術大學,上海 201600)

一、引言

近年來,在新的經濟形勢和投資環境下,上市公司傾向于將閑置資金投資于理財產品。特別是對于一些投資回報率低,營業困難的企業,投資理財產品能提高資金的使用效率、改善企業績效。

目前國內關于理財產品投資的研究主要聚焦于投資理財產品對企業績效的影響。然而,企業的績效水平由于受到多種因素共同影響,不能作為判斷公司業績有效性的標準。盈余波動性指標不僅反映了公司業績,同時也反映了公司經營質量的高低,當企業處于確定或者不確定的經濟環境中時,盈余波動性能夠反映企業適應環境的能力。那么,上市公司投資理財產品能顯著降低企業的盈余波動性嗎?

公司治理對于一個企業的持續穩定發展至關重要。公司治理是通過內外部、正式、非正式制度對企業管理層的經營與管理行為進行約束和監督,通過加強內部控制質量,能對企業投資行為產生較好的監督與促進作用,進而能對盈余波動性產生積極的影響。本文試圖探索上市公司投資理財產品與盈余波動性的關系,并分析公司治理特征對兩者關系的調節作用。

二、理論分析及研究假設

盈余波動性反映了盈余指標在不同會計期間離散程度的大小(Vali,2012)[1]。盈余波動性越高就意味著企業經營風險就越大,在激烈的市場競爭中就難以適應外部環境的變化,從而會喪失競爭優勢,面臨經營困境。許慧(2011)[2]研究了盈余波動性與權益資本成本的關系,結果發現企業的盈余波動性越大,權益資本成本就越高,這一結論在控制了行業因素后仍然成立。孫健等(2016)[3]應用heckman兩階段法研究上市公司委托理財與盈余波動性的關系,發現盈余波動性與委托理財顯著負相關。陳志斌和陳希云(2015)[4]研究表明盈余波動對公司價值呈顯著負相關關系,即較大的盈余波動性會導致公司價值下降。宋驍和賈興飛(2014)[5]研究表明上市公司總盈余波動和真實盈余波動都和公司價值顯著負相關,即盈余波動性可以降低市場和財務風險,穩定公司業績,使企業獲得市場競爭優勢。

目前,投資理財產品已經成為個人和企業重要的投資渠道,上市公司通過投資理財產品提高了資金的利用效率,改善公司績效,從而使企業在競爭中保持優勢,基于此,本文提出假設1:

假設1:上市公司投資理財產品能顯著降低企業的盈余波動性。

公司治理是現代社會高度專業化分工的產物。公司治理伴隨著兩權分離、委托代理問題應運而生,兩權分離使得公司形成了以股東為代表的委托方和以經理人為代表的代理人,他們之間的委托代理關系產生了委托代理問題。解決這些問題的最好途徑就是建立一系列制衡機制來約束和監督經理人的行為,從而使得經理人在追求自身利益最大化的同時,能夠更好地維護股東的利益。郝臣等(2016)[6]以公司治理要素中的高管治理為解釋變量研究其與公司績效的關系,研究發現,高管薪酬水平對公司績效水平具有顯著的正向作用,即高管薪酬越高越有利于高管管理作用的發揮,進而促進保險公司績效的改善。李琳等(2009)[7]研究表明股權制衡法人公司治理結構與公司的縱向波動性和橫向離散程度呈負相關關系。Cheng S.J(2006)[8]研究了公司的董事會規模對盈余波動性的影響,結果表明公司的董事會規模和盈余波動性顯著負相關。公司治理水平越高,內部監督就越有效,進而公司盈余水平也會越穩定。據此,本文提出假設2:

假設2:公司的治理水平越高,企業投資理財產品降低盈余波動性的作用就越大。

三、研究設計

(一)數據來源

本文以2014—2017 年A 股上市公司為研究對象,剔除金融業、保險業,ST、ST* 類公司,以及數據有嚴重缺失的公司,使用分析軟件stata11.0。數據來源于Wind 數據庫和CSMAR 數據庫。

(二)變量選取

1.被解釋變量

盈余波動性(Sd_roα)。本文采用公司前五年總資產凈利率的標準差來衡量盈余波動性。

2.解釋變量

銀行理財產品投資(Ainv)。銀行理財投資水平采用上市公司理財產品投資金額(取自然對數)度量。

公司治理水平。為避免以往相關研究采用單個指標對公司治理質量進行衡量而產生的片面性問題,本文借鑒蔣琰(2009)[9]的做法,采用主成分分析方法,計算和衡量樣本公司的治理水平。并使用第一主成分(GI)作為衡量公司治理水平的指標。GI 的值越大,表明公司的治理水平越好。

3.控制變量

公司的盈余波動性除了會受到公司治理水平的影響,還會受到公司財務指標的影響,因此本文選取盈余水平(Roα)(取每個五年中公司的總資產凈利率的平均值)、公司的財務杠桿(Averαge_level)(取每個五年中公司的資產負債率的平均值)、毛利率(Probit_mαrgin)以及現金比率(cαsh_rαtio)作為控制變量。

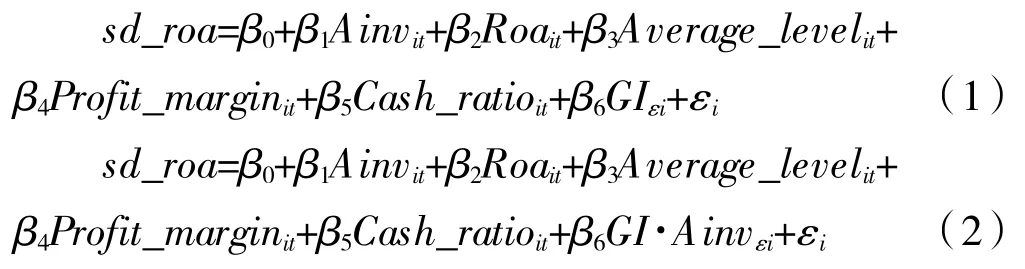

模型設立:

模型(1)用來檢驗上市公司投資理財產品、公司治理水平與盈余波動性的關系。模型(2)用來檢驗公司的治理水平對上市公司投資理財產品與盈余波動性的調節作用。

四、實證分析

(一)相關性分析

表1 各變量的相關性分析

從表1 的peαrson 相關性分析中,我們可以看出上市公司投資理財產品和盈余波動性呈負相關關系,也就是說上市公司投資理財產品能降低企業的盈余波動性;上市公司的治理水平和企業的盈余波動性呈相關關系,表明企業可以通過對企業管理層的經營與管理行為的約束和監督,加強內部控制質量,穩定企業盈余,從而增強企業的核心競爭力。

在以上的研究中進行了相關性分析,但是相關性分析具有局限性,沒有把其他變量的情況納入研究中來,所以以上研究只是初步論證,為了達到更好的研究效果,本文采用多元回歸的方式,對其他變量加以控制試圖得到更加深入和全面的研究。

為了檢查各變量之間是否具有多重共線性,我們進行了膨脹因子分析,結果如表2 所示。

表2 各變量的膨脹因子分析

從表2 中我們可以看出,各變量的膨脹因子最大值均小于10,表明各變量之間不存在嚴重的多重共線性。

(二)實證結果分析

表3 多元線性回歸結果

從表3 我們可以發現,模型(1)Ainv 和Sd_roα呈負相關關系,且通過了1%的顯著性檢驗。說明上市公司投資理財產品能有效降低企業的盈余波動性,這也進一步說明企業利用閑置資金投資理財產品,提高了資金的利用率,降低了公司的經營風險。假設1 得到了支持。Roα 的系數為正,并且通過了1%的顯著性檢驗,表明上市公司當年的盈余水平越高,盈余波動越大。Averαge_level 的系數在1%的顯著性水平下和Sd_roα 呈負相關關系,說明企業的財務杠桿水平越高,經營風險越大,從而導致更大的經營不確定性。GI 的系數為負,并且通過了1%的顯著性檢驗,說明一個公司的治理水平越高,越能有效防止管理人員為了自身利益最大化而做出有損公司利益的事情,從而降低企業的經營風險,穩定企業盈余波動性水平。

從模型(2)中我們可以看出GI*Ainv 的系數為負,且在1%的水平上通過了驗證,公司的治理水平越高,企業投資理財產品降低盈余波動性的作用就越大,說明良好的公司治理對于投資理財產品降低盈余波動性有進一步的促進作用。假設2 得到了支持。

五、結論

本文采用多元線性回歸方法,在控制了上市公司的財務特征變量和治理特征變量后,基于2014—2017 年A 股上市公司的面板數據,實證分析了企業投資理財產品與盈余波動性的關系,以及公司治理特征對兩者關系的調節效應。結果表明上市公司投資理財產品能顯著降低企業的盈余波動性,而且較好的公司治理水平對于投資理財產品降低盈余波動性有進一步的促進作用。

此外,本文采用了替換被解釋變量的方法進行穩健性檢驗,與上文的結果基本一致,說明本文的回歸是比較穩健的。

基于此,本文提出以下兩點建議:首先,上市公司應關注投資理財產品存在的風險,建立健全風險控制機制,加強資金的跟蹤分析,提高資金的利用率。其次,上市公司應該完善企業的治理結構,防止決策人員出于自身利益角度做出有損公司財產安全的決定。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

學苑創造·A版(2015年11期)2016-01-14 09:03:27