水運工程工程量清單計價模式研究

2020-03-01 15:06:03戴安娜代其濤

西部交通科技 2020年4期

戴安娜 代其濤

摘要:水運工程工程量清單計價在應用中存在計價規則不統一、計價程序銜接性差等問題。文章分析了存在這些問題的根本原因,并結合實際工作經驗,提出解決對策,為水運工程工程量清單計價工作的規范化提供思路。

關鍵詞:水運工程;工程量清單計價;造價管理

中國分類號:U692文獻標識碼:A

0 引言

根據《2018年交通運輸行業發展統計公報》,我國2018年全年內河及沿海建設共完成投資1 191億元,比上年下降3.8%。其中,內河建設完成投資628億元,增長10.3%;沿海建設完成投資563億元,下降15.8%。

在此形勢下,“十三五”以來,廣西水運交通基礎設施建設進入階段性調整期,頭兩年完成投資不足90億元,僅為目標的23%。2018年建設條件制約趨緊,環境保護和海洋保護等政策更加嚴格,同時疊加項目籌融資困難,建設項目實施受到嚴重影響,沿海水運投資呈斷崖式下跌,全年幾乎沒有超過千萬的項目投放市場,水運設計市場規模呈急劇萎縮態勢。2019年以來,隨著各界資本陸續進入,水運行業單一融資渠道狀況有所改善,廣西水運市場開始迎來轉機。西部陸海新通道建設、長三角產業轉移以及自治區“一灣一江兩通道”建設的啟動,使得水運行業漸趨回暖、觸底反彈,一個新的水運上升通道時期正在逐步形成。在經歷了水運建設市場政策收緊、融資渠道變窄等情況后,如何做好投資控制進而實現項目收益,成為水運工程建設項目研究的重點。

我國建設工程有定額計價和工程量清單計價兩種模式[1]。定額計價是計劃經濟背景下的產物,通過統一的定額或指標實現對價格有計劃的管理。工程量清單計價則是由市場定價的計價模式,根據建設產品的供求狀況、信息狀況進行自由競價,最終簽訂工程合同價格。聚焦到水運建設市場,定額計價主要在工程前期,如規劃、設計階段應用,工程量清單計價則從招投標階段開始使用。區別于已發展完善的建筑、市政工程領域,水運行業清單計價模式與定額計價模式未達到完全統一,同時由于用到不同的定額及計價體系,在計價程序上也存在一定程度的不銜接,這都是制約水運工程清單計價模式應用及發展的關鍵,為水運建設項目投資方造價管理帶來一定的難度。本文聚焦于如何解決水運工程定額計價與清單計價間存在的差異,以及不同計價體系間的銜接問題,力求為水運工程清單計價模式在應用中存在的問題提出解決對策。

1 水運工程造價的特點

水運工程造價主要有投資大、動態性和復雜性三個特點[2-3]。

1.1 水運工程造價投資大

根據專業特征,水運工程有很多涉水工作內容,如水下開挖回填、水上澆筑混凝土、水上安裝預制構件或配套設施、圍海吹填造地等,這些工作方式需要大量資金投入。同時由于水運工程體量龐大、專業眾多、施工環境復雜,因此與房建、公路等工程相比,水運工程的投資要高出很多。

1.2 水運工程造價的動態性

水運工程施工過程中有一個區別于其他專業工程最顯著的特征就是季節性,房建和公路項目施工偶爾會受寒冷天氣、強風或臺風影響,水運工程除受這類自然條件影響外,還會受到季節性潮汐所導致的水位改變影響,在汛期時施工難度增大或不能施工。此外,水下地質不明確,也會對水運工程造價帶來較大的影響。綜上因素,水運工程從立項開始至竣工交付的整個周期內,造價變動性很大,只有在項目竣工結算后才能確定其實際造價[4]。

1.3 水運工程造價的復雜性

水運工程是一個整體性復雜工程,涉及專業較多,一般有水工結構、金屬結構、輔助建筑物、給排水、電氣、控制通信、環保、綠化美化等,各部分費用的計算方法和所依據的計價規范均不相同。同時,由于涉及的施工單位眾多,施工環節復雜,需要考慮的造價因素也相應增多,如對于臨時工程一項而言,要根據施工需要,考慮建設臨時預制場、臨時便道、臨時碼頭、施工給排水等,并相應計算其費用。

2 水運工程專業劃分及計價依據

水運工程主要由沿海工程、內河工程、疏浚工程和遠海工程四大模塊組成,其中沿海工程主要有沿海航道工程和沿海港口工程;內河工程可分為內河航道工程、內河港口工程、航運樞紐工程等。2019年交通運輸部針對沿海、內河和疏浚工程發布了新版本的《水運建設工程概算預算編制規定》及各專業配套定額,現行計價依據如下:

(1)沿海工程:《沿海港口水工建筑工程定額》(JTS/T276-1-2019)、《沿海港口工程船舶機械艘(臺)班費用定額》(JTS/T276-2-2019)、《沿海港口工程參考定額》(JTS/T276-3-2019)。

(2)內河工程:《內河航運水工建筑工程定額》(JTS/T275-1-2019)、《內河航運工程船舶機械艘(臺)班費用定額》(JTS/T275-2-2019)、《內河航運設備安裝工程定額》(JTS/T275-3-2019)、《內河航運工程參考定額》(JTS/T275-4-2019)。

(3)疏浚工程:《疏浚工程預算定額》(JTS/T278-1-2019)、《疏浚工程船舶艘(臺)班費用定額》(JTS/T278-2-2019)。

(4)遠海工程:交通運輸部201829號《遠海區域水運建設工程概算預算編制規定》及配套定額。

(5)其他計價依據:交通運輸部201439號《水運工程建設項目投資估算編制規定》(JTS 115-2014)、交通運輸部《港口建設項目預可行性研究報告和工程可行性研究報告編制辦法》《航道建設項目預可行性研究報告和工程可行性研究報告編制辦法》《水運工程工程量清單計價規范》(JTS 271-2008)。

值得說明的是,上述計價定額均不包含港口工程和航運樞紐工程所涉及的輔助建筑物、給排水、電氣、控制通信、環保、綠化美化等工程內容,這就意味著這些專業的計價需另外依據工程所在地的建筑、市政工程定額。此外,由于水運行業的發展較建筑、市政工程緩慢,建筑、市政工程的計價依據緊跟國家“營改增”增值稅率調整的腳步已一調再調,而水運工程尚停留在“營改增”初期的稅率水平,這為水運工程計價的一致性帶來不小的影響。

3 水運工程工程量清單計價存在的問題

從發展較成熟的建筑、市政工程來看,其定額計價模式采用的綜合單價稱為清單綜合單價,即單價中綜合了人材機費、管理費、利潤及一定范圍的風險費用,但并不包含措施費、規費和稅金等,因此這是一種不完全單價,這與工程量清單計價模式的綜合單價構成是一致的,即:

建筑、市政綜合單價=人材機費+管理費+利潤

單位工程造價=(∑工程量×建筑、市政工程綜合單價)+措施費+規費+稅金

對于水運工程而言,其定額計價沿用了與建筑、市政工程一致的計價模式,僅在單價的取定上有所差別。水運定額單價是一種更不完全的單價,僅包含人材機費用,在此基礎上計算出定額直接費,乘以相應費率計算得到其他直接費,匯總后進而計算間接費、利潤和稅金等各項費用,即:

[JZ]水運定額單價=人工費+材料費+機械費

單位工程造價=[JB((]∑工程量×水運定額單價[JB))]+其他直接費+間接費+利潤+稅金

水運工程量清單計價模式與定額計價模式所采用的單價完全不同。水運工程量清單綜合單價稱為全費用綜合單價,單價中綜合了人材機費、間接費、利潤、稅金及一定范圍的風險等全部費用,用工程量乘以該單價后即可得到單位工程造價,即:

[JZ]水運清單單價=人材機費+間接費+利潤+稅金

[JZ]單位工程造價=∑工程量×水運清單單價

與《建設工程工程量清單計價規范》類似,《水運工程工程量清單計價規范》第4.0.8條、4.0.9條明確規定:安全文明施工費、規費和稅金應按國家有關部門規定計算,不得作為競爭性費用,其附錄C一般項目清單中要求規費、安全文明施工費等要單獨計列[5]。

在實際應用中,安全文明施工費、規費、增值稅等費用必須按國家相關規定標準計算,并且在招標控制價和投標報價中單獨計列,不能作為施工單位競爭性費用報價使用。

水運清單計價模式的綜合單價是綜合了所有費用的全費用綜合單價,這就意味著,水運清單模式的費用計列要求與其單價構成是相違背的,其綜合單價無法有效分列出規費、安全文明施工費等非競爭性費用。這就導致了在清單計價模式下計算的水運工程投資無法直觀地體現競爭性費用內容,可能使施工單位在投標報價時有機可乘,通過不按規定計列相關費用,壓低單價謀求中標,損害業主的利益。

4 水運工程工程量清單計價修正對策研究

針對上述問題,為充分體現清單計價模式的優勢,在招投標階段使項目各方對水運工程競爭性費用有清晰直觀的了解,方便業主對施工單位的選擇和對項目的造價控制,相關造價管理部門應盡快完善水運工程量清單計價要求,出臺配套的清單計價規范[6],做好水運工程量清單計價模式與定額計價模式的銜接和統一。

在相關規范尚未完善的情況下,本研究推薦采用扣除法將水運工程量清單計價中的非競爭性費用單列出來。具體做法如下:

(1)用常規方法編制水運清單預算,得到原始造價A;

(2)在原始造價A的基礎上,將規費的費率調整為零,得到扣除規費造價B,則規費即為原始造價A與扣除規費造價B之差;

(3)在扣除規費造價B的基礎上,將安全文明施工費的費率調整為零,得到扣除安全文明施工費造價C,則安全文明施工費即為扣除規費造價B與扣除安全文明施工費造價C之差;

(4)配套的給排水、電氣、控制通信、環保、綠化美化工程造價,在將安全文明施工費和規費單獨提取出來后,將剩下部分的總費用折算到單價中。

經上述處理后,水工結構工程造價與配套專業工程造價有機銜接統一,可按照《水運工程工程量清單計價規范》的要求匯總,同時有效地將競爭性費用和非競爭性費用區分開來,防止施工單位鉆空子,也有助于業主控制造價。

5 水運工程工程量清單計價修正實例研究

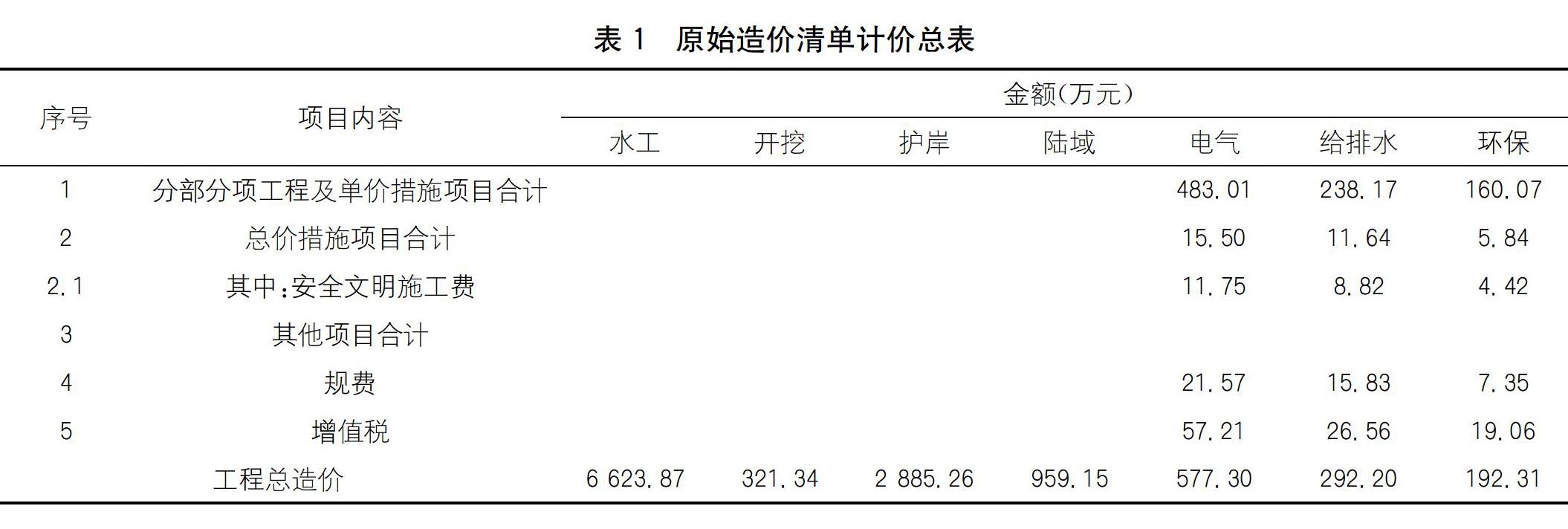

本研究選取2019年來賓某內河碼頭工程招標控制價實例進行清單計價修正研究。該項目擬建4個3 000噸級泊位,其中1個件雜貨泊位,3個液體散貨泊位,能滿足設計年吞吐量205萬噸的要求,泊位年通過能力為230萬噸。

5.1 計算工程原始投資A

根據計算,該項目原始造價如表1所示。將分部分項工程費用列入清單項目總價表,安全文明施工費、規費等一般項目費用暫不列入清單項目總價表,得到下頁表2。

5.2 計算規費

將水工工程取費中的規費費率調整為零,即可得到扣除規費造價B,將水工工程原始造價A與扣除規費造價B進行差值計算,即可得到水工工程部分的規費。水工工程規費與配套工程規費加總,即可得到規費總值,計算過程如表3所示。

調整清單項目總價表,將水工部分的分部分項工程費用修改為扣除規費后的造價,同時在一般項目中計入規費,得到表4。

5.3 計算安全文明施工費

在扣除規費造價B的基礎上,將水工工程取費中的安全文明施工費費率調整為零,即可得到扣除安全文明施工費造價C。將扣除規費造價B與扣除安全文明施工費造價C進行差值計算,即可得到水工工程部分的安全文明施工費。水工工程安全文明施工費與配套工程安全文明施工費加總,即可得到安全文明施工費總值,計算過程如表5所示。

調整清單項目總價表,將水工部分的分部分項工程費用修改為扣除安全文明施工費后的造價,同時在一般項目中計入安全文明施工費,得到表5、表6。

5.4 折算配套工程投資并計算其他一般項目費

在將安全文明施工費、規費提取出來后,將配套工程除分部分項投資外剩余部分的費用全部折算到分部分項工程各單價中,即可得到折算后的配套工程分部分項工程投資,在此基礎上,根據項目情況計算其余的一般項目費,即可匯總得到項目清單總投資。計算過程如表7、表8所示。

至此,在水運工程清單計價中,可在基本保持總體造價水平不變的前提下,將水工工程單價中不得作為競爭性費用的安全文明施工費、規費等費用單獨計列,可以在一定程度上減少施工單位利用報價漏洞壓低價格中標,也有利于業主的造價控制。

6 結語

本研究針對水運工程量清單計價編制實操中存在的問題進行了原因剖析,指出了改進的方向,并基于實踐經驗提出了相應對策,為規范水運建設項目工程量清單計價工作提供參考。由于經驗所限,本文還存在一定的缺陷,如非競爭性費用項目列設不全、按文中方法計算的非競爭性費用與實際有所偏差等,相關研究仍需進一步完善。

參考文獻:

[1]全國造價工程師職業資格考試培訓教材編審委員會.建設工程計價[M].北京:中國計劃出版社,2019.

[2]陳志銘.工程量清單計價模式下的水運工程造價編制[J].企業技術開發,2015(12):165-166.

[3]陳金華,葉 琴,汪[XC喆.TIF,JZ]倫.水運工程造價控制與管理[J].武漢工程大學學報,2014(3):63-66.

[4]邢 燕.基于工程量清單計價模式下的工程造價控制[J].施工技術,2010,39(S1):461-464.

[5]JTS 271-2008,水運工程工程量清單計價規范[S].

[6]黃仲雯.水運工程造價領域中應用工程量清單計價模式的探討[J].中國港灣建設,2007(4):77-78.