總體勢頭向好,競爭格局重構

——2020年前3季度LNG天然氣重卡市場特點小結

2020-03-02 05:25:16任詩發

商用汽車 2020年10期

任詩發 文

根據交強險上牌數據,2020年9月國內LNG天然氣重卡市場銷售1.08萬輛,環比下降27%,同比暴漲462%,比9月重卡整體市場80%的同比增幅高382百分點;2020年1-9月LNG天然氣重卡銷售11.65萬輛,同比增長近3成(29%),比2020年1-8月18%的增幅擴大了11百分點,總體勢頭向好。那么,2020年前3季度LNG天然氣重卡市場到底有哪些主要特點?現作扼要分析,供行業參考。

特點一:2020年1-9月各月銷量同比2降7增,且幅度起伏很大,就像“過山車”;2月跌入低谷;從3季度開始連續出現同比暴漲,總體勢頭向好

根據上牌信息,2020年1-9月LNG天然氣重卡銷量及同比情況如表1所示。

由表1可見,在2020年1-9月各月中,LNG天然氣重卡銷量及同比呈現以下特征:

1)有2個月(2、6月)銷量同比處于大跌狀態,有7個月處于同比增長狀態。

2)2月由于疫情影響,銷量同比跌入低谷(-86%);6月同比大降65.2%,主要是由于2019年7月1日起天然氣重卡要全面執行國Ⅵ標準,因此終端客戶和經銷商都搶著在2019年6月底前將國Ⅴ天然氣重卡集中上牌(因為國ⅥLNG天然氣重卡每輛價格要比國Ⅴ貴3萬~5萬元),因此大量透支了市場銷量,導致2019年6月終端LNG天然氣重卡上牌數量很大,也導致2020年6月LNG天然氣重卡銷量同比大幅度下跌。

3)7個月同比正增長,包括上半年的1、3、4、5月,下半年的7、8、9月(同比連續暴漲,漲幅分別為320%、1 205%和462%),總體勢頭持續向好。主要原因有以下幾點:

(1)由于2019年7月1日升級國Ⅵ,導致2019下半年以后LNG天然氣重卡銷量比較慘淡,銷量基數小,因此2020年下半年7、8、9月同比出現暴漲,總體勢頭向好。

(2)重卡市場特別是牽引車市場2020年普遍火爆,以LNG天然氣為主力陣營的牽引車銷量基數大增。

(3)部分LNG天然氣資源比較豐富的地區氣價相對穩定,與柴油價格相比相對具有成本優勢(不少地區氣價在3元/kg以下),給天然氣重卡用戶帶來可觀的經濟效益。

表1 2020年1-9月LNG天然氣重卡銷量及同比情況

(4)不少地方對使用清潔能源卡車采取鼓勵政策,促進了LNG天然氣重卡的優先使用。

(5)國Ⅵ排放標準倒逼很多使用不達標的柴油重卡客戶購買LNG國Ⅵ重卡。

(6)近年LNG天然氣重卡技術進步明顯,在車輛的動力性、經濟性、可靠性等各方面都有顯著提高,尤其是LNG發動機的壽命可超過150萬km;氣耗最低達到21~22 kg/100 km;同時輕量化技術的使用可使得車輛減輕600~700 kg,可輕松達到國Ⅵ排放,且省掉了柴油重卡必須使用的尿素,續航里程可達到1 000 km以上,這對跑長途物流運輸的重卡客戶來說非常重要。

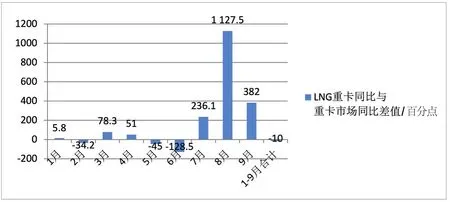

特點二:2020年1-9月各月中,LNG天然氣重卡銷量同比與重卡整體市場同比相比,有3個月同比增幅低于重卡增幅,6個月增幅高于重卡增幅;總體看,LNG天然氣重卡增幅仍然跑輸了重卡整體市場近10百分點

根據中汽協及上牌數據,2020年1-9月各月LNG天然氣重卡銷量同比與重卡整體市場同比如表2所示。

從表2、圖1可見,在2020年1-9月各月銷量同比增幅中,2、5、6月共3個月LNG天然氣重卡的增幅要遠遠小于重卡整體市場的增幅,分別低于重卡34.2百分點、45百分點和128.5百分點。有7個月的增幅高于重卡整體市場的增幅,其中8月高出重卡市場1 127.5百分點,但由于重卡市場體量與重卡整體比還是較小,因此從1-9月總體看,LNG天然氣重卡增幅還是跑輸了整體重卡市場,也就是說天然氣重卡總體還是沒有跟上重卡市場的增速(低10百分點)。

特點三:2020年1-9月LNG天然氣重卡占據重卡市場的份額未達到10%,在整體重卡中仍處于從屬地位;從各月占比看,也是忽高忽低,起伏不定,占比最大的是3月(15.9%),占比最小的是2月(2.05%)

根據上牌及中汽協會數據,2020年1-9月各月LNG天然氣重卡占據重卡市場比例統計如表3所示。

由表3可見,從2020年1-9月LNG天然氣重卡占據重卡市場的份額看,未達到10%;從各月占比看,也是忽高忽低,起伏不定,占比最大的是3月(15.9%),占比最小的是2月(2.05%)。也就是說,從重卡市場全局來看,國Ⅵ燃氣類重卡占比目前仍然不到10%,在整體重卡市場中仍然處于從屬地位,主要原因可能有以下幾點:

表2 2020年1-9月各月LNG天然氣重卡銷量同比與重卡整體市場同比情況比較

圖1 LNG天然氣重卡同比與重卡市場同比差值

表3 2020年1-9月各月LNG天然氣重卡占據重卡市場比例

(1)加氣站網點較少。LNG天然氣重卡燃料補給方面確實不如柴油車方便。目前天然氣重卡在山西、河北、陜西、新疆、甘肅等省份的使用率比較高,銷量也主要集中在這幾個省份,而長三角、珠三角等發達地區卻因為加氣站網點不多,一般不會有太多的客戶購買,區域局限性較大。

(2) 氣“量”不足。天然氣重卡的銷量一直不高,汽車企業并不是很重視天然氣重卡的研發,致使天然氣重卡在車型、馬力等方面沒有太大的選擇空間。隨著近2年的發展,天然氣重卡才出現了316 kW、353 kW(430 PS、480 PS)車型,也有了900 L左右的大氣罐車型。

(3)天然氣重卡動力不是很強勁,與相同功率的燃油車相比還是有些差距,主要表現在爬坡能力方面,特別是在云貴川等道路復雜的山區道路行駛時更加明顯。

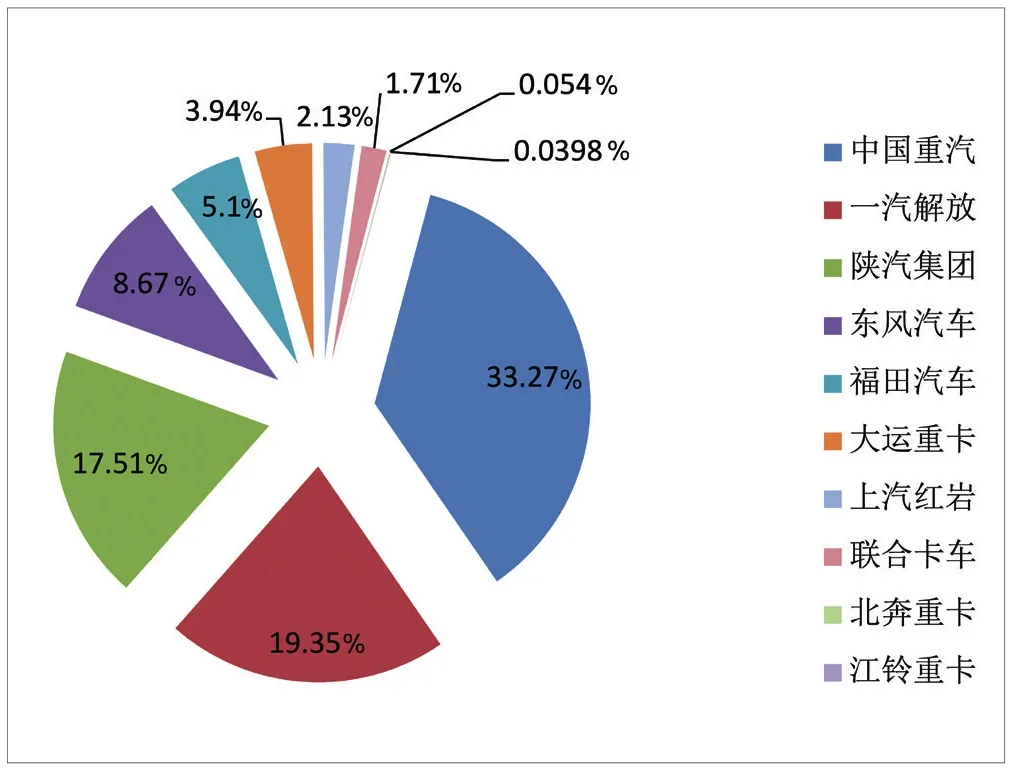

特點四:前3季度TOP10重新排隊,競爭格局重構。從2020年前3季度LNG燃氣重卡主流企業的競爭格局看,中國重汽銷是唯一銷量超過3萬輛的企業,市場份額為29.2%,同比增加13.6百分點,表現最為出色,從2019年的排名第3躍居第一;一汽解放市場份額為24.5%,同比下降2.6百分點,從2019年的第一下降到第二;陜汽集團市場份額20.1%,同比下降3.8%,排名由2019年第二跌為第三;TOP10中市場份額同比3增7降

根據公開數據,2020年1-9月TOP10企業LNG燃氣重卡銷量同比及市場份額同比如表4、圖2所示。

由表4、圖2可見,2020年1-9月LNG燃氣重卡銷量TOP10中:

(1) 中國重汽位居第一(2019年同期排名第三),銷量3.41萬輛,是銷量唯一超出3萬輛的企業,銷量同比增幅138%,大于行業增幅109百分點,市占率達到29.2%,市占率同比增加13.6%(是TOP10中增加最多的),表現最為出色。

(2) 一汽解放位居第二(2019年同期為第一),銷量2.85萬輛,與第一名相差0.56萬輛,其銷量同比增長14%,低于行業增幅近15百分點,市占率24.5%,同比市占率減少2.6百分點,競爭力相對2019年同期有所下降。

(3) 陜汽集團排名第三(2019年同期排名第二),銷量2.34萬輛,同比增長7%,低于行業增幅22百分點,市占率為20.1%,市場率同比減少3.8百分點(是TOP10中減少最多的),說明其競爭力較2019年同期也下降了。

(4) TOP10中,累計銷量同比5增4降1平(福田汽車持平);市占率同比3增7降;其中銷量同比增幅最大的是北奔重卡,達到175%;市占率同比增加最多的是中國重汽。

(5) TOP10累計占比97.9%,較2019年同期上升1.88百分點,說明壟斷程度進一步提升,其他企業在LNG天然氣重卡市場的生存空間變得更為狹小。

總體來說,從2020年前3季度LNG天然氣重卡主流企業競爭格局的重構來看,市場競爭異常激烈,TOP10之間份額此消彼長,你爭我奪,因此,只有全面提高產品力、營銷力和品牌力,才能在競爭中立于不敗之地。

表4 2020年1-9月TOP10企業LNG燃氣重卡銷量

圖2 2020年1-9月TOP10企業LNG燃氣重卡市場份額