新能源專(zhuān)用車(chē)(含物流車(chē)):中大型趨勢(shì)明顯,競(jìng)爭(zhēng)格局重構(gòu)

——2020年前3季度新能源專(zhuān)用車(chē)市場(chǎng)特點(diǎn)簡(jiǎn)析

2020-03-02 05:25:18任詩(shī)發(fā)

商用汽車(chē) 2020年10期

任詩(shī)發(fā) 文

占據(jù)新能源商用車(chē)半壁江山的新能源專(zhuān)用車(chē)(本文含卡車(chē)、專(zhuān)用汽車(chē))2020年前3季度市場(chǎng)咋樣?根據(jù)最新上牌信息,2020年前3季度新能源專(zhuān)用車(chē)銷(xiāo)售3萬(wàn)5 308輛,比2019同期(3萬(wàn)5 434輛)微降0.356%,狀況明顯好于同為新能源商用車(chē)的新能源客車(chē)。2020年前3季度新能源專(zhuān)用車(chē)市場(chǎng)具體特點(diǎn),簡(jiǎn)析如下。

特點(diǎn)一:2020年1—9月新能源專(zhuān)用車(chē)銷(xiāo)量同比,是近5年同期中唯一下降的年份,但降幅較小

根據(jù)近年上牌信息,近5年1—9月新能源專(zhuān)用車(chē)銷(xiāo)量及同比情況如表1。

由表1可見(jiàn),2016—2020年近5年的前3季度中,2020年前3季度新能源專(zhuān)用車(chē)銷(xiāo)量是唯一同比下降的年份(微弱下降),主要是受到新冠疫情、新能源補(bǔ)貼退坡及路權(quán)等多方面因素影響。

特點(diǎn)二:2020年1—9月新能源專(zhuān)用車(chē)同比降幅,比前3季度新能源商用車(chē)整體市場(chǎng)降幅低近10.84百分點(diǎn),是抑制后者大幅下降的最大“功臣”

根據(jù)中汽協(xié)數(shù)據(jù)和上牌信息,2020年前3季度新能源專(zhuān)用車(chē)與新能源客車(chē)、新能源商用車(chē)銷(xiāo)量及同比情況如表2。

由表2可見(jiàn),2020年1—9月,新能源專(zhuān)用車(chē)銷(xiāo)量同比下降0.356%,比新能源商用車(chē)行同比降幅低近10.84個(gè)百分點(diǎn),比新能源客車(chē)銷(xiāo)量同比降幅低近29.64百分點(diǎn)(前3季度新能源客車(chē)降幅比商用車(chē)行業(yè)降幅低近19個(gè)百分點(diǎn),成為新能源商用車(chē)市場(chǎng)下降的最大“推手”),是抑制整個(gè)新能源商用車(chē)市場(chǎng)大幅度下滑的最大“功臣”。這是啥原因?

表1 近5年1—9月新能源專(zhuān)用車(chē)銷(xiāo)量及同比

表2 2020年1—9月新能源專(zhuān)用車(chē)、新能源客車(chē)、新能源商用車(chē)銷(xiāo)量及同比情況

主要是因?yàn)?020年新冠疫情發(fā)生后“新基建”狂潮的掀起、電商物流/郵政快遞業(yè)務(wù)/冷鏈運(yùn)輸快速發(fā)展等諸多利好因素疊加,加大了對(duì)新能源物流車(chē)輛的需求,尤其是促進(jìn)了純電動(dòng)物流車(chē)市場(chǎng)的發(fā)展。而新能源客車(chē)受新冠疫情影響更大,上述諸多利好因素對(duì)新能源客車(chē)的提振作用非常有限(甚至可以認(rèn)為這些利好因素與新能源客車(chē)市場(chǎng)沒(méi)有關(guān)系);而純電動(dòng)物流車(chē)占據(jù)新能源專(zhuān)用車(chē)市場(chǎng)近9成的市場(chǎng)份額,因此就不難理解為何2020年前3季度新能源專(zhuān)用車(chē)市場(chǎng)幾乎與上年持平(-0.356%),而新能源客車(chē)卻大降了。

特點(diǎn)三:2020年1—9月,新能源專(zhuān)用車(chē)銷(xiāo)量中,按用途分類(lèi),新能源物流車(chē)占9成,一家獨(dú)大,其次是新能源環(huán)衛(wèi)車(chē),占比7.7%,再次是其他新能源專(zhuān)用車(chē),占比最小

根據(jù)上牌信息,按目標(biāo)用途劃分,2020年前3季度新能源專(zhuān)用車(chē)主要細(xì)分市場(chǎng)銷(xiāo)量構(gòu)成情況如表3。

由表3可見(jiàn),2020年前3季度新能源專(zhuān)用車(chē)市場(chǎng)中,新能源物流車(chē)一家獨(dú)大,占比90.2%;其次是新能源環(huán)衛(wèi)車(chē)占比7.7%;第三是其他類(lèi)新能源專(zhuān)用車(chē)(如自卸車(chē)、攪拌車(chē)、牽引車(chē)等),占比僅2.1%。

特點(diǎn)四:2020年前3季度新能源專(zhuān)用車(chē)銷(xiāo)量中,按車(chē)型分類(lèi),純電動(dòng)微面占比近6成,一家獨(dú)大

根據(jù)上牌信息,按車(chē)型劃分,2020年前3季度新能源專(zhuān)用車(chē)主要細(xì)分市場(chǎng)銷(xiāo)量構(gòu)成情況如表4。

由表4可見(jiàn),按車(chē)型種類(lèi)劃分,2020年前3季度新能源專(zhuān)用車(chē)銷(xiāo)量結(jié)構(gòu)特征如下:

(1)電動(dòng)微面類(lèi)物流車(chē)占比近6成(57.7%),主要包括輕客類(lèi)海獅、凌特、其他面包車(chē)等外形的物流車(chē),在新能源專(zhuān)用車(chē)市場(chǎng)獨(dú)占鰲頭。

(2)純電動(dòng)輕卡微卡及中輕型環(huán)衛(wèi)車(chē)輛占比33.84%,位居第二,主要包括輕卡廂式物流車(chē)、微卡物流車(chē)及中輕型環(huán)衛(wèi)車(chē)輛。

(3)新能源重卡類(lèi)占比5.18%,主要包括純電動(dòng)牽引車(chē)、純電動(dòng)自卸車(chē)及少量的插電式混合動(dòng)力專(zhuān)用車(chē)、燃料電池重卡等。目前重卡的新能源化率較低,主要是因?yàn)橹乜ǔ袚?dān)中長(zhǎng)途貨物運(yùn)輸,電池組電量不夠中長(zhǎng)途續(xù)航里程的需求;但隨著充電樁、換電站等新基建的加速落地及燃料電池技術(shù)發(fā)展和成本的降低,未來(lái)新能源重卡發(fā)展空間巨大。

(4)純電動(dòng)皮卡占比最小,只有3.28%。

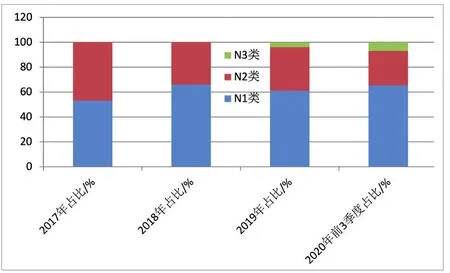

特點(diǎn)五:從噸位看,近幾年新能源專(zhuān)用車(chē)中大型化趨勢(shì)明顯

根據(jù)上牌信息,按噸位劃分,2017—2019年及2020年前3季度新能源專(zhuān)用車(chē)銷(xiāo)量構(gòu)成情況如表5、變化趨勢(shì)如圖1。

從表5和圖1看出,2020年前3季度N1類(lèi)車(chē)型占比最大,但從與前幾年比較看,新能源專(zhuān)用車(chē)市場(chǎng)近年向中大型化發(fā)展趨勢(shì)明顯,N3類(lèi)車(chē)型占比逐步增加,也就是說(shuō)中重卡新能源化率在逐年提高,雖然目前占比還很低。貨車(chē)“大噸小標(biāo)”等不規(guī)范問(wèn)題還會(huì)持續(xù)存在一段時(shí)間,但問(wèn)題會(huì)逐步改變;未來(lái)專(zhuān)用車(chē)也會(huì)面臨規(guī)范化的問(wèn)題。

(1)N1類(lèi)新能源專(zhuān)用車(chē)主要包括純電動(dòng)微卡、純電動(dòng)輕卡和純電動(dòng)微面類(lèi)物流車(chē)。2020年新能源專(zhuān)用車(chē)市場(chǎng)中,3.5 t以下的純電動(dòng)物流車(chē)是最為暢銷(xiāo)的車(chē)型。

(2)N2類(lèi)新能源專(zhuān)用車(chē)主要包括純電動(dòng)輕卡類(lèi)物流運(yùn)輸車(chē)、純電動(dòng)類(lèi)(也有少量的混合動(dòng)力)的中重型環(huán)衛(wèi)車(chē)(如清掃車(chē)、灑水車(chē)、養(yǎng)路車(chē)、垃圾車(chē)等)。

表3 2020年1—9月新能源專(zhuān)用車(chē)主要細(xì)分市場(chǎng)銷(xiāo)量構(gòu)成情況(按用途)

表4 2020年前3季度新能源專(zhuān)用車(chē)主要細(xì)分市場(chǎng)銷(xiāo)量構(gòu)成情況(按車(chē)型)

表5 2017—2019年及2020年1—9月新能源專(zhuān)用車(chē)銷(xiāo)量構(gòu)成情況(按噸位)

圖1 2017—2019年及2020年1—9月新能源專(zhuān)用車(chē)銷(xiāo)量構(gòu)成變化趨勢(shì)

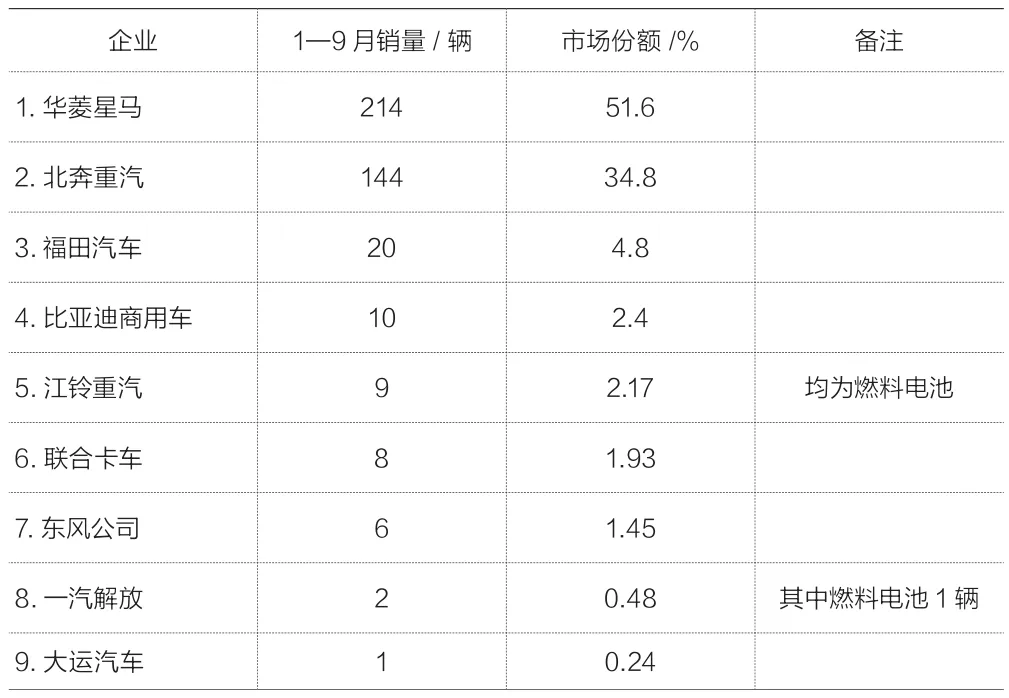

(3)N3類(lèi)新能源專(zhuān)用車(chē)主要包括純電動(dòng)(少量的混合動(dòng)力)類(lèi)中重卡類(lèi)的自卸車(chē)、混凝土攪拌車(chē)、牽引車(chē)等。近年N3類(lèi)新能源專(zhuān)用車(chē)大幅增長(zhǎng),其中增幅最大的是新能源牽引車(chē)(同比增長(zhǎng)7.8倍),新能源牽引車(chē)主要銷(xiāo)售廠家是華菱星馬和北奔重汽(見(jiàn)表6)。目前各類(lèi)產(chǎn)品都有電動(dòng)化需求,但數(shù)量少,占比較低。未來(lái),隨著充電樁、換電站等新基建項(xiàng)目的加速建設(shè)以及國(guó)家對(duì)燃料電池中重卡示范推廣的重視,新能源重卡市場(chǎng)發(fā)展空間會(huì)越來(lái)越大。

此外,值得一提的是,2020年前3季度中,江鈴重汽首次銷(xiāo)售9輛燃料電池重卡(SXQ4180J1A2FCEV),首次投入上海寶武集團(tuán)運(yùn)營(yíng),也是全球最先一批投入批量運(yùn)營(yíng)的燃料電池重卡,盡管數(shù)量很少,但意義非凡。

特點(diǎn)六:2020年前3季度新能源專(zhuān)用車(chē)市場(chǎng)區(qū)域流向不均。TOP10城市中,同比3增7降。

根據(jù)統(tǒng)計(jì),2020年1—9月主要城市新能源專(zhuān)用車(chē)銷(xiāo)量及占比情況如表7。

從表7可知,2020年前3季度新能源專(zhuān)用車(chē)區(qū)域市場(chǎng)流向特征如下:

(1)深圳一家獨(dú)大,占比唯一近2成(21.75%),銷(xiāo)量同比下降超4成(44.9%);說(shuō)明深圳雖然現(xiàn)在仍是新能源專(zhuān)用車(chē)銷(xiāo)量最多的地方,但市場(chǎng)需愛(ài)逐漸飽和,市場(chǎng)空間越來(lái)越小。

(2)廣州第二,占比11.1%,銷(xiāo)量同比增加25.86%,市場(chǎng)增長(zhǎng)勢(shì)頭較為強(qiáng)勁。

(3)成都第三,占比9.56%,但銷(xiāo)量同比下降43.2%,這個(gè)趨勢(shì)與深圳相似。

(4)TOP10城市合計(jì)銷(xiāo)售2萬(wàn)2 333輛,占比63.25%,銷(xiāo)量同比下降超3成,合計(jì)占比同比也顯著下降,說(shuō)明2020年前3季度其他城市的新能源專(zhuān)用車(chē)銷(xiāo)量開(kāi)始增加,而不只僅限制在前10個(gè)城市。這主要與國(guó)家一直大力提倡發(fā)展新能源物流車(chē)政策、降低新能源物流成本導(dǎo)致不少地方路權(quán)開(kāi)放比以前有所增多有關(guān)。

當(dāng)然目前新能源專(zhuān)用車(chē)流向仍很不均衡,還只是流向全國(guó)少數(shù)城市,全國(guó)大部分城市銷(xiāo)量仍然較少。其影響因素有多種,包括路權(quán)、充電樁較少及新能源專(zhuān)用車(chē)安全性能不過(guò)關(guān)等。

特點(diǎn)七:2020年前3季度新能源專(zhuān)用車(chē)銷(xiāo)量TOP 10 企業(yè)重新排隊(duì),競(jìng)爭(zhēng)格局重構(gòu)。

根據(jù)上牌數(shù)據(jù),2020年1—9月新能源專(zhuān)用車(chē)銷(xiāo)量TOP 10企業(yè)銷(xiāo)量情況如表8。

由表8可見(jiàn),2020年前3季度新能源專(zhuān)用車(chē)主要生產(chǎn)企業(yè)TOP 10銷(xiāo)量及競(jìng)爭(zhēng)格局如下:

(1)重慶瑞馳銷(xiāo)售6 823輛,同比增長(zhǎng)12.3%,占比19.3%,從上年同期的第4躍居第一,進(jìn)步很快。

(2)東風(fēng)汽車(chē)銷(xiāo)量5 038輛,同比下降超3成(31%),占比14.27%,,從上年同期的第二下降到第三。

(3)華晨鑫源銷(xiāo)量5 012輛,同比大增118%,占比14.2%,從上年同期的第六躍居第三,上升也很快。

(4)上年同期排名第一的奇瑞汽車(chē)在2020年1—9月銷(xiāo)售2 108輛,同比下降77%,占比不到6%(5.97%),排名第五。

(5)上年同期排名第三的南京金龍?jiān)?020年1—9月銷(xiāo)售1 175輛,同比大降81.3%,占比3.32%,排名下降到第九。

(6)TOP 10企業(yè)中,銷(xiāo)量同比5增5降,可謂“一半歡喜一半愁”,累計(jì)占比近8成(79.55%)。

總體看,2020年前3季度新能源專(zhuān)用車(chē)競(jìng)爭(zhēng)格局重新構(gòu)建,老大換主,TOP 10企業(yè)重新排隊(duì)。“老大輪流坐莊,競(jìng)爭(zhēng)格局不穩(wěn)”正是新能源專(zhuān)用車(chē)市場(chǎng)不同于新能源客車(chē)市場(chǎng)的一個(gè)顯著特點(diǎn)。

表6 2020年1—9月新能源牽引車(chē)銷(xiāo)量排行情況(上牌信息)

表7 2020年1—9月主要城市新能源專(zhuān)用車(chē)銷(xiāo)量及占比(據(jù)上牌信息)

表8 2020年1—9月新能源專(zhuān)用車(chē)銷(xiāo)量TOP 10企業(yè)銷(xiāo)量情況

猜你喜歡

汽車(chē)維修與保養(yǎng)(2020年11期)2020-11-23 12:40:39

物流技術(shù)與應(yīng)用(2020年11期)2020-03-11 03:11:36

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車(chē)觀察(2018年12期)2018-12-26 01:05:44

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:16

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

風(fēng)能(2015年4期)2015-02-27 10:14:36

風(fēng)能(2015年4期)2015-02-27 10:14:34

商界(2014年12期)2014-04-29 00:44:03

- 商用汽車(chē)的其它文章

- 2020年9月及1-9月客車(chē)銷(xiāo)量分析

- 銷(xiāo)量刷新記錄,增長(zhǎng)勢(shì)頭漸緩

——2020年前3季度輕卡市場(chǎng)特點(diǎn)簡(jiǎn)析 - 總體勢(shì)頭向好,競(jìng)爭(zhēng)格局重構(gòu)

——2020年前3季度LNG天然氣重卡市場(chǎng)特點(diǎn)小結(jié) - 一路高歌猛進(jìn),罕見(jiàn)6連大漲

——2020年前3季度重卡市場(chǎng)特點(diǎn)小結(jié) - 總體趨勢(shì)向好,新能源“功不可沒(méi)”

——2020年前3季度6 m 以上客車(chē)市場(chǎng)特點(diǎn)分析 - 9月商用車(chē)產(chǎn)銷(xiāo)繼續(xù)高歌猛進(jìn),卡車(chē)2020年第6次刷新當(dāng)月歷史記錄