我國經濟政策不確定性與企業投資行為

2020-03-03 06:20:44

福建質量管理 2020年3期

(湖北經濟學院 湖北 武漢 430205)

一、研究背景

在中美貿易摩擦的刺激和我國這種經濟發展的轉型的內外經濟環境中,使中國政府頻繁出臺政策干預經濟,這樣經濟主體無法確切預知政府是否、何時及如何改變現行經濟政策,加上政策實施過程中的不可預測性,顯著增加經濟政策了的不確定性。而經濟政策的不確定性會讓企業無明顯政策引導,從而改變企業管理層的風險態度以及未來預期,從而對企業經營活動、籌資活動、投資活動等產生顯著影響。因此,在現行經濟政策不確定市場經濟條件下,公司能否把籌集到的資金投放到報酬高、回收快、風險小的項目上去,對企業的生存和發展顯得十分重要。

二、理論概述及假設

經濟政策不確定性對實體經濟影響主要是通過實物期權機制和金融摩擦機制:根據實物期權理論,投資項目的價值包括項目未來現金流量的現值以及期權的價值,在投資的不可逆性和不確定性作用下,不可逆性越大,期權價值越大,企業越會選擇等待,以期獲得更多的項目信息,實現項目價值的最大化。從這方面來說面對經濟政策不確定時,企業會推遲做出投資決策,影響當期投資。根據金融摩擦機制,融資分為外部融資和內部融資,資本市場的不完美形成逆向選擇和道德風險問題,產生代理成本和監督成本,導致企業內外部融資成本存在差異即外部融資溢價。不管是實物期權機制還是金融摩擦機制,兩種作用機制的最終結果都是一樣的,因此本文提出第一個研究假設:

H1: 經濟政策不確定性與企業投資支出呈負相關關系。

銀行借款是企業最主要的融資渠道,根據金融摩擦作用機制,經濟政策不確定性使企業外部融資成本增加,此時,企業貸款就會下降,即經濟政策的不確定性所帶來負面影響很大。資產負債率作為企業資產結構的一個重要財務特征,在資產負債率較高的企業,面對經濟政策不確定性時,其面臨的外部融資成本更高,經濟政策不確定性對企業投資的負向影響更強烈。因此,本文提出第二個研究假設:

H2: 經濟政策不確定性對企業投資的負向影響,在資產負債率較高的企業表現得更強烈。

市場化競爭環境中,經濟政策的不確定性使企業的營業收入和成本支出發生變化,從而影響到資金流的波動,使企業自身產生資金的能力減弱,資金來源上企業融資能力減弱,融資成本提高,所以,企業在資金安排上,出于預防性動機用于投資的資金減少。因此本文提出第三個研究假設:

H3:經濟政策不確定性通過影響企業的現金流量持有量來影響企業的投資。

三、實證研究

(一)選取樣本與變量構建

(1)被解釋變量——企業投資(invent):基于可得的最新數據及其完整性,本文以東風公司財務指標作為樣本,選取了其2010年—2018年財務報表現金流量表中投資活動現金流出量合計來衡量企業的投資規模,并作為回歸模型的被解釋變量。

(2)解釋變量——中國經濟政策不確定指數(EPU):本文使用斯坦福大學和芝加哥大學聯合發布的月度中國經濟政策不確定指數衡量我國經濟政策的不確定性。

(3)控制變量——

1.企業現金持有量(cash),本文以企業每年期末現金及等價物之和來衡量;

2.企業規模(size):本文選用企業每年期末的總資產來衡量;

3.企業資本結構(structure):本文采用企業每年的資產負債率來衡量;

4.企業盈利能力(profit):本文選用加權凈資產收益率來衡量。

(二)構建模型

本文對經濟政策不確定性對企業投資的影響進行檢驗,借鑒Richardson(2016)、繞品貴(2017)、辛清泉(2007)、柳建華(2005)等人的研究,針對三種假設構建以下模型:

Invent=PU*β1+cash*β2+size*β3+structure*β4+profit*β5+β0+ε

(三)實證結果分析

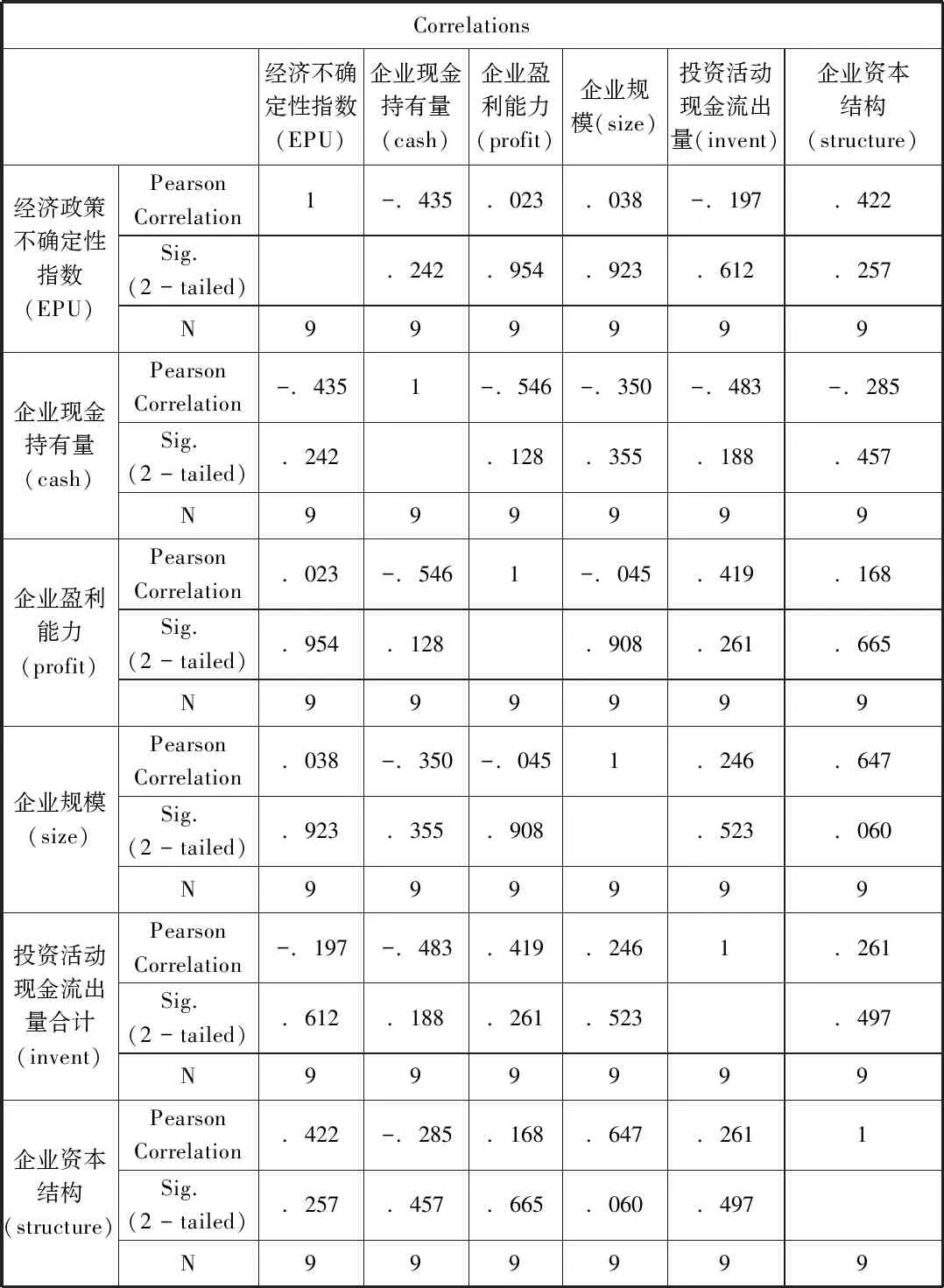

由表1可以看出經濟政策不確定性指數(EPU)與企業投資活動現金流出量合計(invent)的簡單相關系數為-0.197,說明兩者之間在1%水平上存在負的相關性,這與假設1是吻合的。同時在經濟政策不確定性指數(EPU)中,企業現金持有量(cash)與其的相關系數最大,為-.435,說明兩者之間存在顯著的負相關,且投資活動現金流出量合計(invent)的影響因素中企業現金持有量(cash)與之相關系數最大,為-0.483,這一點驗證了假設3:即經濟政策不確定性通過影響企業的現金流持有量來影響企業的投資。

表1

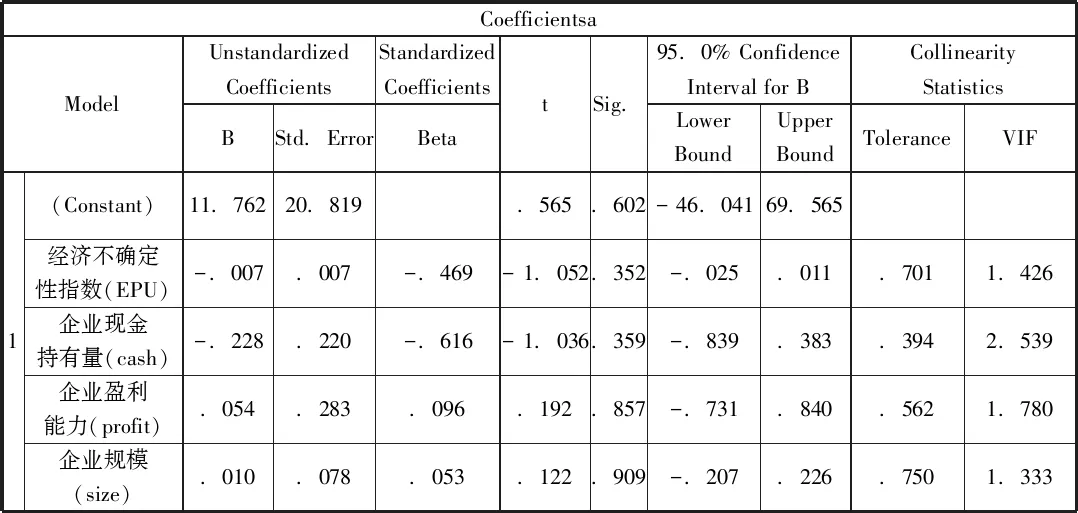

表2

a.Dependent Variable:投資活動現金流出量合計

表3

a.Dependent Variable:投資活動現金流出量合計

由表2的回歸結果可知經濟不確定性指數(EPU)與投資活動現金流出量(cash)的回歸系數為-0.007,呈現負相關,同樣驗證了假設1,表示經濟政策不確定性升高時企業的投資行為被抑制。由表2和表3的回歸結果對比分析可知:當加入了企業資本結構(structure)控制變量后,經濟不確定性指數(EPU)與投資活動現金流出量(cash)的回歸系數由-0.007變為-.015,即增加了企業投資對經濟政策不確定性的敏感程度,證明了假設2,即經濟政策不確定性對企業投資的負向影響在資產負債率較高的企業表現得更強烈。

四、建議

由本文的實證研究可以看出政策環境的不確定性已經成為企業投資不得不考慮的一個方面,政經濟政策不確定性對企業投資產生負向影響,企業投資支出下降進一步對宏觀經濟產生影響,進而對企業經營狀況產生影響,對外部融資能力產生影響。外部融資能力對企業投資產生影響,會有一種“加速器”效應,為提升我國上市公司的競爭力,筆者提出以下建議:(1)本文結果表明,經濟政策不確定性對企業投資產生負向影響,鑒于此,政府應盡量減少經濟政策的波動,保持經濟政策的穩定性和持續性。(2)經濟政策不確定性對企業投資的影響在負債率較高的企業中表現得更為激烈,但是企業的盈利能力可以緩解二者的關系,企業應提高自身的競爭力,增強企業盈利能力,以抵抗經濟政策不確定性的影響。(3)在公司進行投資決策時,外部環境的不確定性加劇了信息不對稱情況,使得高管不能有效識別投資機會,從而影響投資決策,所以企業投資者要全面了解政策環境變化過渡的特殊情況,成立相應的應對措施,正確地進行風險評估和風險應對。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年14期)2022-09-15 01:44:56

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

華人時刊(2018年23期)2018-03-21 06:26:00

商周刊(2017年23期)2017-11-24 03:23:53