投資者注意力與過度自信對左尾反轉的增益效應

2020-03-03 14:35:38王軍宋秀娜孔曉旭

商業研究 2020年12期

王軍 宋秀娜 孔曉旭

內容提要:本文基于我國2004年12月—2019年9月滬深A股市場數據,以個股異質性波動率調整的在險價值作為左尾風險代理變量,分析我國A股市場上左尾反轉或動量效應的存在性,并進一步討論投資者注意力與過度自信水平與策略收益之間的關系。實證結果表明:我國A股市場上存在顯著的左尾反轉效應,即個股左尾風險與其未來中短期收益正相關;投資者注意力對左尾反轉效應有顯著的負向影響,投資者配置的注意力越多,反轉收益越低;投資者過度自信水平對左尾反轉效應有顯著的正向影響,投資者過度自信程度越高,反轉收益越高;投資者注意力與過度自信水平之間存在交互影響,過度自信對股票左尾反轉效應的影響,會隨著配置給股票注意力的增加而削弱。有限注意力的客觀存在,導致投資者對信息出現非勻質化關注,使股票價格波動呈現規律性。過度自信對私人信號具有放大效應,會增強股票價格變動規律的顯著性。同時,注意力的增加會糾正投資者對私人信號過度自信的行為偏差。

關鍵詞:投資者注意力;過度自信;左尾反轉效應;調整在險價值

中圖分類號:F832.5 文獻標識碼:A 文章編號:1001-148X(2020)12-0021-10

作者簡介:王軍(1970-),男,太原人,首都經濟貿易大學經濟學院教授,博士生導師,經濟學博士,研究方向:理性疏忽理論、經濟增長理論; 宋秀娜(1989-),女,山東濰坊人,首都經濟貿易大學經濟學院博士研究生,研究方向:理性疏忽理論、行為金融; 孔曉旭(1992-),女,吉林西平人,首都經濟貿易大學經濟學院博士后,管理學博士,研究方向:公司治理。

一、引言與文獻綜述

2008年金融危機以來,全球主要國家的股市都經歷過多次大幅度震蕩,我國2008年和2015年股市大跌、2020年初疫情爆發等,都對資產收益帶來很大沖擊。本文將股票收益中出現的極端損失稱之為“左尾風險”。目前,大多數投資者都是基于Markowitz方差—均值理論構建投資組合,試圖通過對投資組合中各種資產比例的選擇,達到給定風險下收益最大化,或者給定收益下風險最小化的目的,從這個角度來說,個股尾部風險的研究對投資組合的風險管理而言,具有重要意義[1]。此外,左尾風險攜帶的潛在收益有待探究。文獻表明高風險應與高風險溢價相關,Ang et al.(2006)[2]發現投資組合下行β值存在6%的風險溢價。Bali et al.(2014)[3]用左尾β衡量個股左尾風險,發現混合尾部風險和美股未來收益之間存在顯著正相關關系。陳國進等(2015)[4]參考Kelly and Jiang(2014)[5]方法,使用具有相似尾部分布公司崩潰事件的橫截面,來識別每個時間點的尾部風險方法,同樣得到了高風險伴隨高收益的現象。凌愛凡和謝林利(2019)[6]以我國A股市場為研究對象,使用下偏距(LPM)衡量投資組合的尾部風險,也認為混合風險越高,投資組合的未來預期收益越高。但也有文獻表明,高風險股票收益并不高。Van Oordt and Zhou(2016)[7]用尾部β衡量左尾風險,發現在股市崩潰期間,尾部β值處于歷史高位的股票遭受的損失約為尾部β值低的股票的2至3倍。以上文獻的研究對象大多都是系統性尾部風險,著重測試是否可以通過下行β預測未來股票收益的橫截面變化,這種風險核算方式雖簡便易行,但更大程度上表示的是與大盤相關的風險。Atilgan et al.(2020)[8]用在險價值VaR和期望損失(ES)作為左尾風險代理變量,得到了類似的結論,認為個股左尾風險越高其未來收益越低,并將此現象稱為“左尾動量”,同時提出,投資者對風險的低估是造成左尾動量效應的主要原因。

不論風險與收益之間是正相關還是負相關,都體現出了價格變動不是隨機游走過程,而表現出一定的可預測性,這似乎與EMH理論相悖。事實上,證券價格能夠對信息做出充分反應,是建立在投資者能夠對所有相關信息進行分析、提煉、整合,最后提取私人有效信號前提下的[9]。而實際上,行為人的注意力是有限的[10]。即便是對于那些經驗豐富、專業知識扎實的投資者來說,數據的收集和降噪過程也需要花費大量的時間和精力。根據理性疏忽理論,每個人都可看作是一個存在信息傳輸速率上限的信息通道(Sims,2003)[11],所以任何行為人的信息處理能力都是有限的,不存在獲得完備信息并對此進行處理后再做出決策的情況。在我國,散戶作為資本市場上最活躍的群體之一,普遍缺乏相關專業知識和投資經驗,價格波動相較其他發達國家資本市場也更加劇烈。

有限注意力理論認為,行為主體的注意力客觀有限,人們只會對那些鮮明的信息做出反應,同時忽視那些長期的、規律性的信息,所以行為人對不同信息配置的注意力是不均等的,表現出對某些信息的過度反應,以及對另一些信息的反應不足,注意力的配置方式決定了行為人決策[12],影響其股票交易行為[13],導致信息在傳播中緩慢進行,使價格變化呈現出一定的規律性[14-17],進而出現反轉效應或者動量效應。

有限注意力本身并不是行為偏差,但會與投資者的一些行為偏差相互作用,進一步加強對信息的反應不足或反應過度。在金融市場中投資者容易高估自身的信息處理能力,進而出現對私人信號的過度關注。Odean (1998)[18] 討論了對私人信號的過度自信以及隨之而來的過度反應,認為這是股票價格過度波動的原因。Daniel et al. (1998) [19]認為過度自信可以解釋證券收益的可預測性、以及基于價格度量的對未來股票收益能力的預測等問題。Gervais et al.(2001)[20]發現投資者在市場收益較高時更容易出現對私有信息過度自信的現象,在牛市時投資者會將財富的增長歸因于自己的選股能力。Statman(2006)[21]同樣發現市場收益率高時投資者更容易出現自我歸因偏差和過度自信現象。孫巖等(2018)[22]以2014-2016年間我國開放式基金作為樣本,發現基金經理的過度自信與其業績有一定的負相關性。史永東和楊瑞杰(2018)[23]發現有形信息與股價下行風險之間的負相關性,會隨著投資者的過度自信程度的升高而降低。杜偉岸等(2019)[24]發現在我國的資本市場上,散戶的過度自信程度顯著高于機構投資者。

從以上文獻可以看出,少有文章同時從投資者注意力和過度自信兩個角度,討論股票尾部風險與未來預期收益之間的關系。本文從此角度出發,嘗試探究我國A股市場上股票左尾風險與其未來收益之間的相關關系,首先分析我國A股市場上左尾反轉或動量效應的存在性,以及不同持有期內的策略收益表現,并進一步討論投資者注意力與過度自信水平與策略收益之間的關系。

二、研究假設

有限注意力的客觀存在,使行為人容易出現對鮮明的信息關注過度,而對于長期的、規律性的信息會反應不足的情況[25],從而導致了暫時性定價偏差的發生[26]。對投資者而言,損失帶來的效用水平降低程度,大于同等數量收益帶來的效用水平增加[27-28],基于以上兩方面文獻,本文認為投資者對風險信息容易反應過度,進而高估風險的持續性。投資者通過交易推動股票價格的移動。為了規避風險,投資者選擇拋售價格大幅度下跌的股票,而大量出售會使股票價格進一步下跌,導致股票價格暫時性偏差的出現,但隨著市場對信息的吸收程度增加,投資者對風險信息的高估現象會得到糾正,信息在股票價格中逐步釋放,最終回歸到內在價值水平附近。該過程中價格的逐步回升過程即為左尾反轉效應。基于以上分析,本文提出如下假設:

H1:股票的左尾反轉效應與投資者注意力成反比,即投資者配置的注意力越多,左尾反轉效應不顯著。

金融市場中,如果投資者對個人信號的精度過于自信,在決策時就會產生對私人信號的過度依賴。有限注意力導致的股票價格偏差,隨著市場對信息的不斷吸收得到糾正,但投資者的過度自信延長了信息的披露過程,使產品價格進一步出現趨勢性波動。根據歸因理論,個人具有過于強烈地將正確性事件歸因于自身技能,而將表明行為無效的事件歸因于外部噪音或破壞的傾向。利好信息和利空信息對投資者自信心的影響存在不對稱性。當公開信息與投資者私人信號一致時,他的信心會增強,但是如果公開信息與私人信號相悖,其自信心程度只會輕微的下降。同樣,隨著投資者對股票投入的注意力總量的增加,對股票信息的吸收程度提高,能夠在一定程度上糾正投資者的過度自信水平,進而糾正投資者對于風險的高估現象。基于以上分析,本文提出如下假設:

H2:左尾反轉效應與投資者過度自信程度成正比,投資者的過度自信程度越高,左尾反轉效應越顯著。

H3:注意力與過度自信水平存在交互影響,由投資者過度自信帶來的左尾反轉收益,會隨著股票獲得的注意力增加而降低。

三、實證研究

(一)數據選擇與變量定義

在我國資本市場上,股票類型分為A股、B股和H股,考慮到上市股票的總數量以及交易的活躍程度,A股的代表性更強。所以本文選擇在滬深兩市上市的A股為研究對象。由于本文在計算未預期盈余時,使用了機構對個股的盈利預測結果,該數據可獲得的最早時間為2004年7月,綜合考慮數據的可獲得性和數據總量,本文研究的時間區間為2004年7月—2019年9月,數據來源為RESSET金融數據庫。

為剔除異常股票對實證結果的影響,對股票進行了如下篩選:(1)將A股中所有狀態為ST、SST、*ST、S*ST和PT的股票剔除。(2)已有研究證明,如果新上市股票價格被低估,那么其之后表現也會低于市場平均水平,為了避免新上市股票初期價格水平異常對實證結果的影響,剔除了上市時間不足半年的股票。(3)剔除每股凈資產小于0的股票。(4)剔除金融行業股票[29]。

在研究投資者行為與股票左尾反轉收益之間的關系時所使用的核心變量定義及計算方式如下:

(1)左尾風險(VaRadj):首先用VaR衡量個股的尾部風險,采用風險分位數的方法計算,VaR1為過去一年(250個交易日,且缺失值不能超過50)內日度收益率從高到低排序后99分位數的收益率值的絕對值(或相反數)。考慮到我國資本市場上存在漲跌幅上限,用個股異質性波動率對VaR進行調整,其中個股異質性波動率為個股過去一個月的日度超額收益率對市場超額收益率進行回歸,得到的殘差標準差,用公式表示為:rit-rf=α+β1(rmt-rf)+ε,IVOL為殘差項ε的標準差。最后,左尾風險的代理變量為在險價值與個股一致性波動率之比:VaRadj=VaR/IVOL。

(2)注意力(Attention):數據樣本區間為2004—2019年,而到2011年底,我國網絡普及率還不足40%,因為時間跨度問題,如果使用百度搜索指數[30]作為注意力代理變量,會有一定的偏誤。所以參考方軍雄等(2018)[31]的方法,以機構持股比例作為投資者注意力的代理變量。股票的機構持股比例高,表明該股票被更多專業且有經驗的投資者關注,獲得的注意力多,信息在股票中得到完全反映所需時間較短,反轉策略的套利行為可行度較低。反之,股票的機構持股比例低,則表示該股票的絕大多數股份為散戶持有,其所獲的注意力相對較低,同時因為散戶的信息收集能力和信息處理能力都有限,所以這些股票的價格對信息的反應需要的時間會相對較長,給因有限注意力而導致的反轉套利機會提供了可能性。

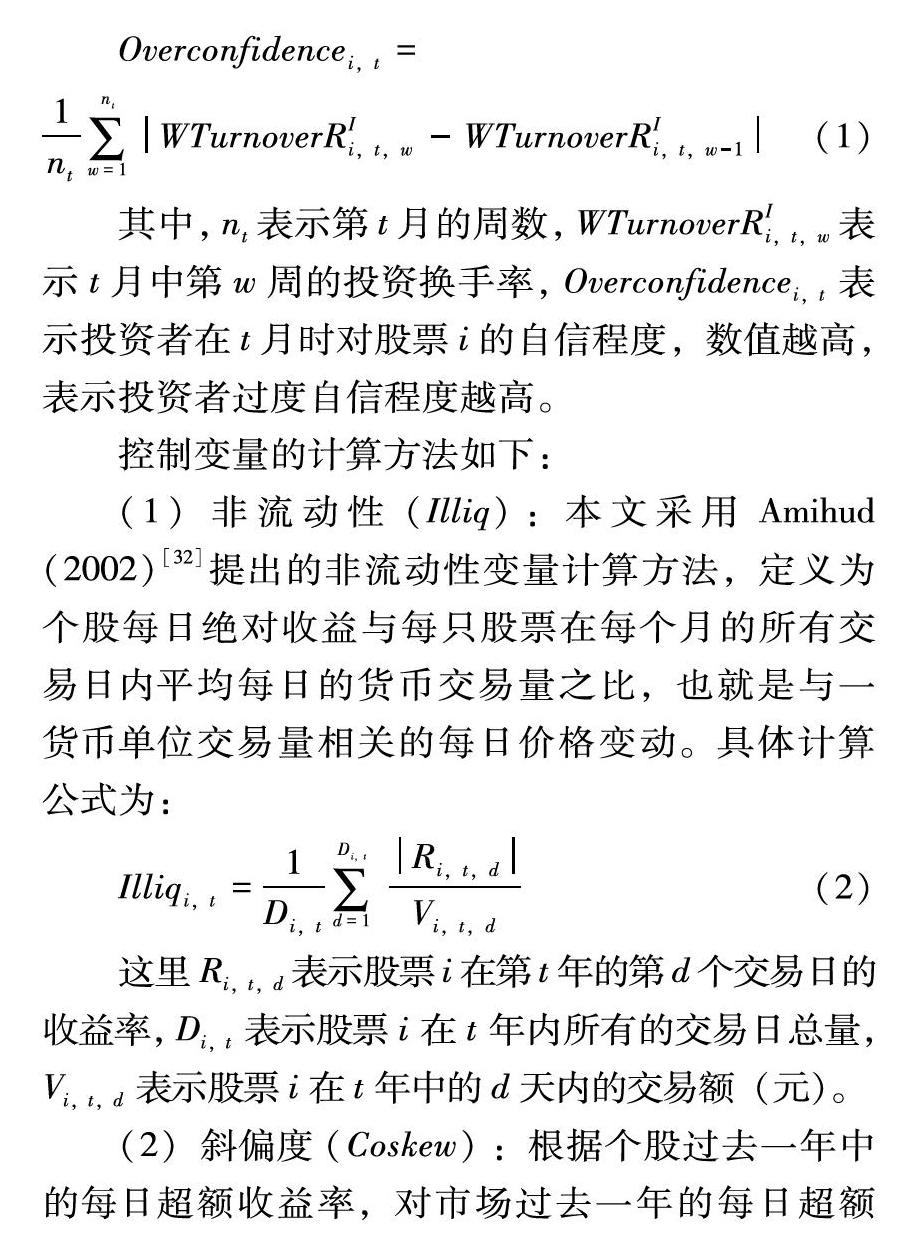

(3)過度自信水平(Overconfidence) :過度自信會增加投資者的交易量,首先將換手率進行拆分,分為因為投資行為產生的換手率和因為資金流動而產生的換手率,然后用個股投資行為產生換手率的一階差分作為過度自信的代理變量,將周投資換手率按照下列公式構造月度過度自信的代理變量:

(二)有限注意力與左尾反轉效應關系實證分析

1.左尾反轉效應的存在性及穩定性

首先對樣本股票按照左尾風險升序排序,分為5組(Port1組至Port5組),然后買進左尾風險高的組合,同時賣空左尾風險低的組合,投資組合收益按照過去一個月收益加權,持有期為1個月。通過觀測形成的零成本投資組合的收益表現,判斷左尾風險因子的收益能力。

表2為各投資組合的平均月度收益情況,從結果能夠看出,隨著左尾風險的增加,投資組合的收益率和顯著性也在上升,最高組月度收益是最低組的2.32倍。變量“H-L avg”表示的是根據左尾投資策略構造的零成本套利組合,在樣本期間內的平均月度收益,變量“H-L alpha”表示的是該零成本套利組合Fama-French三因子模型的α值,由實證結果可以看出,左尾風險反轉策略月度alpha為0.0114,并且顯著,說明該投資組合的收益存在三因子模型不能解釋的部分。

考慮到企業異質性特征變量對股票收益的影響,Panel B為加入了企業規模(Size)、賬面市值比(B/M)和非流動性(Illiq)等多個控制變量,構建實證模型:

VaR1adji=α+β1size+β2illiq+β3B/M+β4Beta+β5Rt12+β6Rt1+β7Coskew+β8Betadown+β9Max+β10SUE+ε (4)

用模型(4)中的殘差ε即表示個股左尾風險中與企業異質性特征變量無關的部分,并以此作為排序變量,加入控制變量后的實證結果為表2中的Panel B。可以看出反轉效應依然顯著。而且在所有控制變量后,投資組合Port1到Port5的收益都出現與調整左尾風險正比的關系,個股過去一年的調整左尾風險越高,未來一個月的收益越高,反之,個股過去一年的調整左尾風險越低,未來一個月的收益越低。

進一步定義變量ΔVaRt,指股票i在t月末VaRadj值與其在(t-1)月末VaRadj值的差值,即ΔVaRt=VaRadjt-VaRadjt-1。由公式可以看出,ΔVaRt的值可正,可負,也可以為零。根據變量計算方法,如果ΔVaRt為負,表示該股票在(t-12)月內經歷了一次大幅度下跌。反之,如果 ΔVaRt的值為正,則表示該股票最近一次大幅下跌發生在第t月內。如果ΔVaRt的值為零,則表示該股票在t月內,日度收益前百分之一分位數對應的收益率觀測值,與(t-12)內,日度收益前百分之一分位數對應的收益率觀測值的差值,全部包含在了(t-11)月至(t-1)月日度收益差值內。根據前文的實證結果,投資組合形成當月,遭受較大損失的股票,在未來可能會獲得較高收益。也就是說,那些最近沒有經歷大幅下跌的股票,在未來遭受較大損失的可能性較高。所以預計在投資組合形成月內形成較大損失的股票(ΔVaRt為正的股票),未來獲得較高收益的可能性較大。

按照過去一年日度收益值計算的VaRadj值升序,將樣本內所有股票分為五組,然后按照個股ΔVaRt值為正還是為負(為零的幾乎沒有),將同一VaRadj值組內的股票分為兩組,共構建十組投資組合,觀測這十組投資組合的收益情況。然后在同一ΔVaRt符號組內,買進VaRadj最高組的股票,同時賣空VaRadj值最低組的股票,看是否可以獲得超額收益,組合月度收益結果見表3。

從表3結果中可以看出,在同一ΔVaRt組內,同樣出現了收益與左尾風險同向變化的結果。橫向來看,就ΔVaRt值為負組來看,左尾風險最高組(Port5)的收益是最低組(Port1)的1.64倍。縱向來看,同一左尾風險組內,ΔVaRt值為正組內的收益率和顯著性都高于ΔVaRt值為負組。進一步說明,左尾風險與收益存在正相關關系,我國A股市場上存在顯著的左尾反轉效應。

2.投資者注意力水平與左尾反轉效應

在確定我國A股市場上左尾反轉效應的存在性后,進一步討論影響左尾反轉收益的因素。使用機構持股比例作為投資者注意力代理變量,機構持股比例越高,說明股票獲得的注意力越多,進一步研究投資者的注意力與股票收益之間的關系。首先構造非混合投資組合,先按照個股持股比例升序將樣本股票分為五組(GR1組至GR5組),然后在同機構持股比例組內,將股票按照左尾風險升序分為五組,構成5×5矩陣,最后在同一機構持股比例組內,買進左尾風險最高組股票,同時賣空左尾風險最低組股票,構造零成本非混合雙變量投資組合(H-L),最后再根據變量“注意力”,買進注意力最高組(GR5)組的左尾策略組合(H-L),賣空注意力最低組的左尾策略組合(H-L),形成雙變量投資組合(GR5-GR1),分別持有1、2、3、4、5和6個月,通過不同零成本投資組合的年化收益率以及Fama-French 三因子模型的alpha值,判斷收益率與注意力之間的關系,具體實證結果如表4所示。

從表4的列數據中可以看出,在同一持有期內,左尾反轉的收益和顯著性都隨機構持股比例的上升(隨著投資組合獲得注意力增加)而下降。Panel A的K=1列數據中,機構持股比例最低組(GR1)投資組合的平均年化收益是持股比例最高組(GR5)的兩倍,而且p值顯著小于GR5組。GR1-GR5表示在左尾策略組合的基礎上,買進獲得注意力低的投資組合,賣空獲得注意力高投資組合的年化收益率,可以看出持有期為一個月時,該投資組合收益顯著為正,說明相對于獲得注意力高的股票,獲得注意力低的股票,其左尾反轉收益更高。進一步驗證了本文的第1個假設,股票的左尾反轉效應與投資者的注意力成反比。配置的注意力越少,投資者對風險的高估程度越大,反轉收益越顯著。反之,配置的注意力越多,股票對信息的吸收效率越高,盈利空間越小,反轉收益越低。

同時從行數據中能夠看出,左尾反轉效應隨著持有期的延長而衰減,在持有期為1個月時反轉效應最顯著。當持有期為4個月時,左尾反轉收益出現震蕩,持有期為6個月時,反轉效應基本消失。

3.投資者過度自信水平與左尾反轉效應

過度自信作為投資者的一種行為偏差,容易影響投資者策略。進一步研究了投資者的過度自信水平與左尾反轉收益之間的關系。如前文一致,構造過度自信與左尾風險雙變量投資組合以及零成本投資組合收益,具體結果如表5所示。

從Panel A數據中可以看出,在不同持有期內(K=1,2,3,4,5,6),左尾策略收益及顯著性都在隨過度自信水平的上升而上升。所有持有期內,過度自信水平最低組(GR1)的左尾反轉效應都不顯著。在持有期為1個月時(K=1),過度自信水平最高組(GR5)內的左尾反轉年化收益為是過度自信水平最低組(GR1)的3.7倍。表明投資者的過度自信水平與投資者的風險高估程度具有同向變化趨勢。Panel A中(GR5-GR1)表示在左尾策略組合的基礎上,買進投資者過度自信水平高的投資組合,賣空投資者過度自信水平低的投資組合,所獲得的年化收益率,可以看出收益顯著為正,說明相對于過度自信水平高的股票,過度自信水平低的股票,其左尾反轉收益更低。進一步驗證了本文的第二個假設,股票的左尾反轉效應與投資者過度自信水平成正比。投資者的過度自信水平越高,左尾反轉效應越顯著。

表5中行數據表示控制了投資者過度自信水平后,不同持有期零成本投資組合的平均年化收益和alpha值。可以看出,隨著持有期的增加,左尾反轉的收益值和顯著性都在降低。進一步說明,左尾反轉收益是投資者的有限注意力與過度自信水平二者相互作用,導致對風險高估的結果,但該現象隨著市場對信息吸收能力的上升得到糾正。

4.投資者過度自信水平與有限注意力水平與左尾反轉效應之間的關系

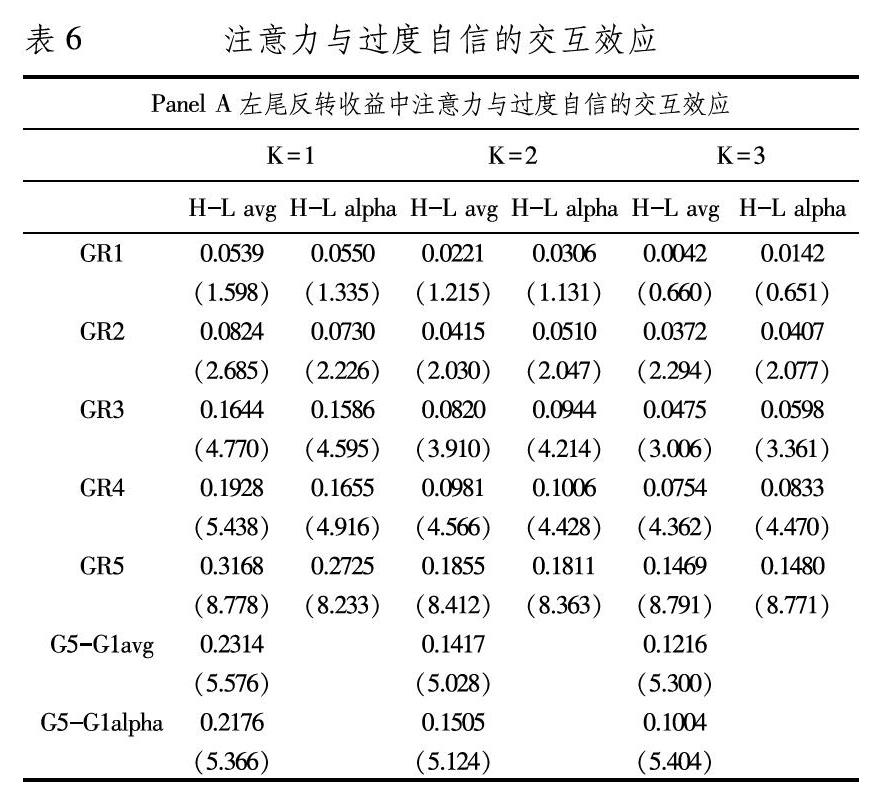

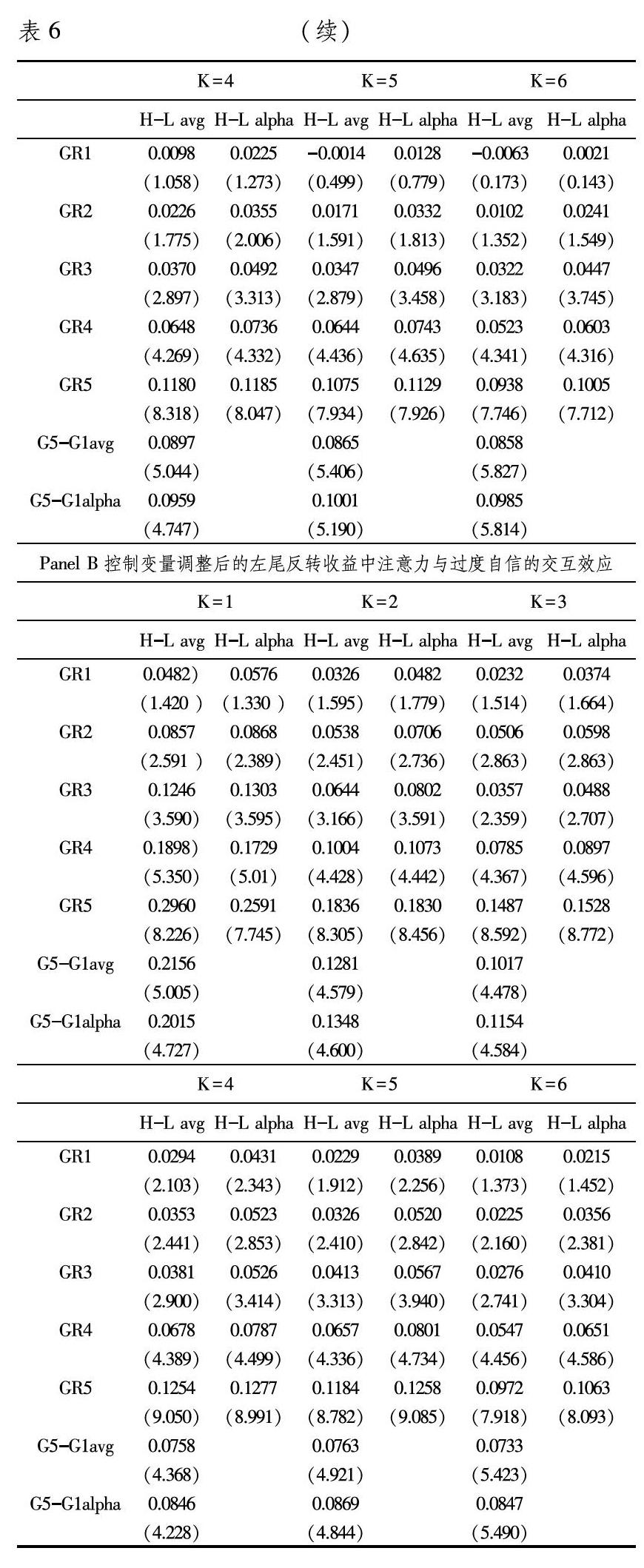

有限注意力容易與投資者的行為偏差相互作用,進一步造成股票定價偏誤。本部分中,本文構造了分組變量“過度自信水平/注意力”,并按照此變量將股票池內股票由低到高分為五組(GR1至GR5),然后在各組內,按照左尾風險升序分為五組,并買進組內左尾風險最高組股票,同時賣空左尾風險最低組股票,形成零成本投資組合(H-L),最后再根據變量“過度自信/注意力”,買進最高組(GR5)組的左尾策略組合(H-L),賣空最低組的左尾策略組合(H-L),形成雙變量投資組合(GR5-GR1),通過觀測投資組合收益情況分析有限注意力與過度自信之間的相互作用。表6為在不同持有期內各投資組合的平均年化收益率,以及三因子的alpha值。

前文已經證明,左尾反轉收益與注意力存在負向相關關系,與投資者的過度自信水平存在正向相關關系。在實證過程的分組變量中,一方面,注意力在分母上,對注意力取倒數,那么在理論上,注意力值越大,注意力倒數越小,左尾反轉收益越大;另一方面,過度自信水平是分組變量的分子,根據前文結果,過度自信水平越高,分組變量值越高,左尾反轉收益越高。根據表6實證結果,在各不同持有期內,左尾反轉收益(H-L)都隨著變量“過度自信/注意力”的增大而上升,(GR5-GR1)投資組合的收益都顯著大于零。

對表6的(GR5-GR1)結果和表4的(GR1-GR5)實證結果進行對比,因為表6中注意力取倒數,所以表6中的(GR5-GR1)結果和表4的(GR1-GR5)都表示“買進獲得注意力低股票,賣空貨的注意力高股票”,二者都顯著為正。當持有期均為1個月(K=1),只考慮注意力與左尾風險時,投資組合年化收益率為12.20%;而通過過度自信水平對注意力進行疊加后,投資組合年化收益率提高至23.14%,可見過度自信水平會進一步加大由有限注意力帶來的左尾反轉收益。對于有限注意力帶來的投資策略,過度自信水平會進一步加劇投資者對策略的信心,對于有限注意力導致的風險高估現象有加成作用,所以會進一步增大左尾反轉收益。

進一步,對表6的(GR5-GR1)結果和表5的(GR5-GR1)進行對比,二者都是買進過度自信水平最高組左尾投資組合,賣空過度自信水平最低組投資組合,區別在于表6是對過度自信水平進行注意力調整后的實證結果,通過數據能夠看出,通過對過度自信水平進行調整,年化收益率提高了27個bp。再次說明,在對左尾反轉收益影響方面,注意力倒數與過度自信水平相互之間是促進作用,也就是說,注意力本身與過度自信水平之間存在相互削弱的交互作用。同等注意力水平下,過度自信程度越高,其左尾反轉效應越顯著;同等過度自信水平程度下,配置給股票的注意力越多,左尾反轉收益越不顯著。能夠說明,投資者的過度自信水平而對風險產生的過高估計,會隨著投資者對股票的關注程度上升而得到一定的糾正,進而削弱由過度自信帶來的反轉收益。驗證了本文的假設3,投資者對股票配置的注意力增加,會對由過度自信帶來的左尾反轉收益起到一定的削弱作用。

四、結論

投資者的注意力總量有限,并且短期內不可再生[33]。風險是投資者首要關注的信息之一,但受到有限注意力的約束,投資者容易出現對風險信息反應過度,而對股票基本面信息反應不足的現象,進而出現對股票風險的高估。隨著該股票受到的關注程度越來越高,股票的相關信息會在價格中逐步釋放,之前出現的風險高估現象的會得到糾正。

本文以滬深A股為研究對象,發現我國股票市場上存在顯著的左尾反轉效應,過去一年內最大虧損值越高的股票,在未來一段時間內收益較好,而過去一年內股票最大虧損值越低的股票,未來一段時間內收益較低。本文從有限注意力理論出發,認為左尾反轉收益與投資者對股票的注意力有限相關。因為損失和收益對投資者效用水平影響具有不對稱性,損失給投資者帶來的效用沖擊更大,同時受到有限注意力的客觀約束,所以投資者容易出現對風險信息過度反應的情況。出于風險規避的角度,投資者會做出拋售過去出現大幅下跌股票的決策。此時因為供求的原因,股票價格會進一步下跌,使股票價格出現了與投資者預期一致的變動趨勢,根據歸因理論,投資者會進一步提高自信水平,繼續按照之前的決策交易,使股票價格進一步下跌。但隨著市場對信息吸收程度的上升,信息在股票價格中逐步釋放,風險高估現象得到糾正,價格逐步上升至內在價值附近,出現左尾反轉效應。所以左尾反轉效應與注意力成反比,股票獲得的注意力越高,信息吸收程度越高,反轉效應越不顯著;與投資者的過度自信水平成正比,過度自信水平越高,投資者繼續之前投資策略的可能性越大,反轉效應越顯著。但隨著投資者配置給股票的注意力增加,對股票信息的吸收水平提高,能夠在一定程度上糾正投資者出現的定價偏差,使股價回復到內在價值水平的速度。所以配置給股票注意力總量的增加,能夠削弱由投資者過度自信帶來的反轉收益。

參考文獻:

[1] Markowitz H. Portfolio Selection: Efficient Diversification of Investments[M].Published by New York: John Wiley, 1959.

[2] Ang A., J. Chen, Xing, Y. Downside Risk[J].The Review of Financial Studies, 2006,19(4): 1191-1239.

[3] Bali G.,N. Cakici,Whitelaw,F. Hybrid Tail Risk and Expected Stock Returns: When Does the Tail Wag the Dog?[J].The Review of Asset Pricing Studies,2014,4(2): 206-246.

[4] 陳國進,晁江鋒,趙向琴. 災難風險、習慣形成和含高階矩的資產定價模型[J].管理科學學報,2015,18(4):1-17,72.

[5] Kelly B.,Jiang H. Tail Risk and Asset Prices[J].The Review of Financial Studies,2014,27(10): 2841-2871.

[6] 凌愛凡,謝林利,特異性尾部風險、混合尾部風險與資產定價——來自我國A股市場的證據[J].管理科學學報,2019,22(8):71-87.

[7] Van Oordt,C.,Zhou C. Systematic tail risk[J].Journal of Financial and Quantitative Analysis,2016,51(2): 685-705.

[8] Atilgan Y.,Bali,G.,Demirtas,O. Left-tail Momentum: Underreaction to Bad News,Costly Arbitrage and Equity Returns[J].Journal of Financial Economics,2020,135(3): 725-753.

[9] 田正磊,羅榮華,劉陽. 信息傳遞、集體踩踏與系統性尾部風險[J].經濟學(季刊),2019,18(3):897-918.

[10]Kahneman,D. The Endowment Effect: Evidence of Losses Valued More than Gains[J].[Handbook of Experimental Economics Results]Volume 1 || Chapter 100 2008:939-948.

[11]Sims C A. Implications of rational inattention[J].Journal of monetary Economics,2003,50(3): 665-690.

[12]汪丁丁.“注意力”的經濟學描述[J].經濟研究,2000(10):67-72.

[13]馮旭南. 注意力影響投資者的股票交易行為嗎?——來自“股票交易龍虎榜”的證據[J].經濟學(季刊),2017,16(1):255-274.

[14]Hong H.,Stein,C. A Unified Theory of Underreaction,Momentum Trading,and Overreaction in Asset Markets[J].The Journal of Finance,1999,54(6): 2143-2184.

[15]Cohen L.,Frazzini,A. Economic Links and Predictable Returns[J].The Journal of Finance,2008,63(4): 1977-2011.

[16]Hirshleifer D.,Lim,S.,Teoh,H. Driven to Distraction: Extraneous Events and Underreaction to Earnings News[J].The Journal of Finance,2009,64(5): 2289-2325.

[17]Hirshleifer D.,Lim S.,Teoh H. Limited Investor Attention and Stock Market Misreactions to Accounting Information[J].The Review of Asset Pricing Studies,2011,1(1): 35-73.

[18]Odean T. Are Investors Reluctant to Realize Their Losses?[J].The Journal of Finance,1998,53(5):1775-1798.

[19]Daniel K,Hirshleifer D. A,Subrahmanyam A,et al. Investor Psychology and Security Market Under- and Overreactions[J].Journal of Finance,1998,53(6): 1839-1885.

[20]Gervais S,Odean T. Learning To Be Overconfident[J].Review of Financial Studies,2001,14(1): 1-27.

[21]Statman M. Socially Responsible Indexes[J].Journal of Portfolio Management, 2006, 32(3): 100-109.

[22]孫巖,王宏宇,于穎鑫. 基金經理能力效應、過度自信與基金業績[J].經濟與管理評論,2018,34(3):132-142.

[23]史永東,楊瑞杰. 是誰影響了股價下行風險:有形信息VS無形信息[J].金融研究,2018(10): 189-206.

[24]杜偉岸,彭博彥,周歡. 機構、個人投資者過度自信差異研究——基于TVAR模型[J].投資研究,2019,38(3):51-62.

[25]Barber B M,Odean T. All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J].Review of Financial Studies,2008(2):785-818.

[26]Hou K.,Xiong W.,Peng L. A Tale of Two Anomalies: The Implications of Investor Attention for Price and Earnings Momentum[J].2009,Available at SSRN:976394.

[27]Roy D. Safety First and the Holding of Assets[J].Econometrica: Journal of the Econometric Society,1952,20(3): 431-449.

[28]Gul F. A Theory of Disappointment Aversion[J].Econometrica: Journal of the Econometric Society,1991,59(3): 667-686.

[29]權小鋒,洪濤,吳世農. 選擇性關注、鴕鳥效應與市場異象[J].金融研究,2012(3):109-123.

[30]施炳展,金祥義. 注意力配置、互聯網搜索與國際貿易[J].經濟研究,2019,54(11):71-86.

[31]方軍雄,伍瓊,傅頎. 有限注意力、競爭性信息與分析師評級報告市場反應[J].金融研究,2018(7):193-206.

[32]Amihud Y. Illiquidity and Stock Returns: Cross-Section and Time-Series Effects[J].Journal of Financial Markets,2002,5(1): 31-56.

[33]王宗勝,李臘生. 注意力配置的經濟學分析[J].中國工業經濟,2007(9):96-102.

Abstract:Based on the data of Shanghai and Shenzhen A-share market from December 2004 to September 2019, this paper analyzes the existence of left-tail reversal or momentum effect in China′s A-share market by taking the value at risk adjusted by individual stocks′ heterogeneous volatility as the proxy variable of left-tail risk, and further discusses the relationship between investors′ attention, overconfidence and strategic returns.The empirical results show that: there is a significant left-tail reversal effect in China′s A-share market, that is, the left-tail risk of individual stocks is positively correlated with their future medium and short-term returns;investors′ attention has a significantly negative impact on left-tail reversal effect:the more attention investors allocate, the lower the reversal return;the level of investors′ overconfidence has a significantly positive impact on the left-tail reversal effect:the higher the degree of investor overconfidence, the higher the reversal return;there is an interaction between investors′ attention and overconfidence level:the influence of overconfidence on the left tail reversal effect of stocks will weaken with the increase of attention allocated to stocks.The objective existence of limited attention leads to investors′ non-uniform attention to information and makes the stock price fluctuate regularly.Overconfidence has amplification effect on private signal, and can enhance the significance of stock price change. At the same time, the increase of attention will correct the behavior bias of investors′ overconfidence in private signals.

Key words:investors′ attention; overconfidence; left-tail reversal effect; VaR-adjusted

(責任編輯:趙春江)