輕資產(chǎn)運(yùn)營、股權(quán)性質(zhì)與資本效率

2020-03-03 14:35:38孫瑩張仙宋秋華

商業(yè)研究 2020年12期

關(guān)鍵詞:國有企業(yè)

孫瑩 張仙 宋秋華

內(nèi)容提要:近年來,企業(yè)輕資產(chǎn)運(yùn)營模式觀念被廣泛接納,本文以我國2011年至2018年制造業(yè)上市公司為例,實證研究輕資產(chǎn)運(yùn)營對我國制造業(yè)企業(yè)資金效率的影響和作用機(jī)理,并探討對不同股權(quán)性質(zhì)、類型企業(yè)影響的異質(zhì)性。研究表明:輕資產(chǎn)運(yùn)營水平與企業(yè)資本效率呈現(xiàn)顯著正相關(guān);與非國有企業(yè)相比,國有企業(yè)輕資產(chǎn)運(yùn)營對資本效率的促進(jìn)作用更強(qiáng);區(qū)分不同類型國有企業(yè)后,發(fā)現(xiàn)制造業(yè)中特殊功能類國有企業(yè)輕資產(chǎn)運(yùn)營對資本效率的提升作用更加顯著;輕資產(chǎn)運(yùn)營可通過作用于供應(yīng)鏈管理能力以影響資本效率。

關(guān)鍵詞:輕資產(chǎn)運(yùn)營;資本效率;國有企業(yè);供應(yīng)鏈管理

中圖分類號:F272文獻(xiàn)標(biāo)識碼:A文章編號:1001-148X(2020)12-0099-11

收稿日期:2020-08-27

作者簡介:孫瑩(1983-),女,山東萊蕪人,中國海洋大學(xué)管理學(xué)院副教授,研究方向:資本效率、營運(yùn)資金管理、企業(yè)管理控制體系;張仙(1996-),女,河北唐山人,中國海洋大學(xué)管理學(xué)院碩士研究生,研究方向:資本效率、營運(yùn)資金管理、企業(yè)管理控制體系;宋秋華(1993-),本文通訊作者,女,黑龍江雞西人,黑龍江工商學(xué)院管理學(xué)院講師,研究方向:會計理論與方法。

由于重資產(chǎn)企業(yè)本身存在固定資產(chǎn)等重資產(chǎn)資源投入多和勞動密集的特征,經(jīng)常出現(xiàn)資源冗余,而輕資產(chǎn)運(yùn)營模式下企業(yè)可通過外包或者并購等方式,減少對非核心業(yè)務(wù)的資本投入,專注于高附加值業(yè)務(wù)環(huán)節(jié),利用積累的管理能力、供應(yīng)鏈關(guān)系、品牌效應(yīng)等“輕”資源,以較低的資本撬動外部資源,實現(xiàn)超額回報。較之傳統(tǒng)企業(yè),互聯(lián)網(wǎng)平臺企業(yè)大量投資于無形資產(chǎn),尤其是其網(wǎng)絡(luò)效應(yīng)為企業(yè)帶來了增益,具有典型的輕資產(chǎn)運(yùn)用模式,互聯(lián)網(wǎng)平臺企業(yè)的興起體現(xiàn)了輕資產(chǎn)運(yùn)營模式的運(yùn)用趨勢。

隨著實踐活動日益推崇輕資產(chǎn)運(yùn)營模式,相關(guān)理論研究也隨之展開。縱觀現(xiàn)有研究,多數(shù)僅局限于輕、重資產(chǎn)運(yùn)營模式的經(jīng)營特征對比以及對企業(yè)業(yè)績和業(yè)績波動情況的影響等問題,鮮有文獻(xiàn)涉及輕資產(chǎn)運(yùn)營對資金效率作用機(jī)理的研究,并且實證研究中關(guān)于輕資產(chǎn)運(yùn)營水平如何度量的問題未結(jié)合各行業(yè)的特點,可能存在不合理之處。本文基于制造業(yè)特性重新界定輕資產(chǎn)運(yùn)用水平的測度方法,從股權(quán)性質(zhì)和國有企業(yè)分類角度探討了輕資產(chǎn)運(yùn)營模式對資本效率的影響,并進(jìn)一步探討供應(yīng)鏈管理能力在輕資產(chǎn)運(yùn)營和資本效率間作用機(jī)理。

一、文獻(xiàn)綜述

關(guān)于輕資產(chǎn)與重資產(chǎn)衡量指標(biāo)的研究中,現(xiàn)有研究多從輕資產(chǎn)和重資產(chǎn)各自的特點出發(fā),但尚未達(dá)成一致,主要有以下三種觀點:(1)將企業(yè)中的固定資產(chǎn)作為重資產(chǎn),利用固定資產(chǎn)占總資產(chǎn)比重作為衡量重資產(chǎn)企業(yè)和輕資產(chǎn)企業(yè)的標(biāo)準(zhǔn)[1-2]。(2)有些學(xué)者認(rèn)為固定資產(chǎn)比重大只是企業(yè)重資產(chǎn)化的一個必要但不充分的條件[3],重資產(chǎn)不應(yīng)只包含固定資產(chǎn),還應(yīng)包括在建工程、工程物資和存貨,即以“(存貨+固定資產(chǎn)+在建工程+工程物資)/總資產(chǎn)”為重資產(chǎn)占比指標(biāo)。(3)前兩種劃分方式都是從重資產(chǎn)角度出發(fā),第三種方式則是從輕資產(chǎn)出發(fā)確定衡量標(biāo)準(zhǔn),利用公式“輕資產(chǎn)=1/無風(fēng)險報酬率×資產(chǎn)賬面價值×(投資資本回報率-加權(quán)平均資本成本-無風(fēng)險回報率)+商譽(yù)+無形資產(chǎn)”、“重資產(chǎn)=總資產(chǎn)-(商譽(yù)+無形資產(chǎn))”進(jìn)行計算[4]。

關(guān)于輕資產(chǎn)運(yùn)營經(jīng)濟(jì)后果的研究中,結(jié)論主要為積極影響;而國外研究多局限于酒店、房地產(chǎn)、航空和電信等特定行業(yè)的研究。Liou(2011)[4]利用資本投資回報來衡量競爭優(yōu)勢,表明輕資產(chǎn)運(yùn)營模式可以為電信行業(yè)的企業(yè)帶來更高的投資回報。Gannon等(2010)[5]發(fā)現(xiàn)輕資產(chǎn)戰(zhàn)略有助于國際酒店公司的人力資源管理實踐,從而為企業(yè)創(chuàng)造價值。Wen等(2012)[6]應(yīng)用相同的概念研究輕資產(chǎn)戰(zhàn)略對日本半導(dǎo)體行業(yè)的企業(yè)可持續(xù)競爭優(yōu)勢的影響,越來越多的半導(dǎo)體公司通過實施輕資產(chǎn)運(yùn)營模式來提高企業(yè)業(yè)績。Wei-Kang Wang等(2017)[7]提出全球航空公司應(yīng)該有效地管理和分配其輕資產(chǎn)資源,以應(yīng)對充滿活力的全球航空業(yè)的挑戰(zhàn)。國內(nèi)對輕資產(chǎn)企業(yè)的研究較少。王衛(wèi)星和林凱(2015)[8]提出科技型中小企業(yè)可以通過強(qiáng)化輕資產(chǎn)運(yùn)營來提高盈利。邵志高和吳立源(2019)[9]從供給側(cè)結(jié)構(gòu)性改革出發(fā),考察了A股制造業(yè)上市公司輕資產(chǎn)運(yùn)營對業(yè)績波動的影響,研究發(fā)現(xiàn)制造業(yè)輕資產(chǎn)運(yùn)營降低了企業(yè)業(yè)績波動。周澤將等(2020)[10]以2009-2017年間中國資本市場A股上市公司為研究樣本,實證檢驗輕資產(chǎn)運(yùn)營與企業(yè)價值顯著正相關(guān),說明輕資產(chǎn)運(yùn)營促進(jìn)了價值提升;同時以風(fēng)險程度角度為切入點,實證檢驗了輕資產(chǎn)運(yùn)營與企業(yè)風(fēng)險承擔(dān)之間呈現(xiàn)顯著正相關(guān)關(guān)系。上述研究表明,輕資產(chǎn)運(yùn)營可以為企業(yè)創(chuàng)造競爭優(yōu)勢,提升企業(yè)業(yè)績。

除了上述支持輕資產(chǎn)運(yùn)營利于企業(yè)業(yè)績的文獻(xiàn)外,部分文獻(xiàn)發(fā)現(xiàn)輕資產(chǎn)運(yùn)營對企業(yè)業(yè)績未產(chǎn)生顯著影響。王智波和李長洪(2015)[1]研究發(fā)現(xiàn)我國工業(yè)企業(yè)輕資產(chǎn)運(yùn)營未能對企業(yè)利潤率產(chǎn)生積極影響。吳曉霞(2018)[11]認(rèn)為輕資產(chǎn)需建立在一定有形資產(chǎn)的基礎(chǔ)上才能發(fā)揮作用,因此并沒有得出輕資產(chǎn)與企業(yè)價值有統(tǒng)計意義上的相關(guān)關(guān)系的結(jié)論。同理,由于國有企業(yè)有著先天的重資產(chǎn)運(yùn)營模式特征,因此謝莉娟和王詩桪(2018)[12]分別對工業(yè)和流通業(yè)國有企業(yè)進(jìn)行研究,發(fā)現(xiàn)國有企業(yè)會削弱重資產(chǎn)與企業(yè)效率之間的負(fù)相關(guān)關(guān)系,指出國有企業(yè)不應(yīng)盲目地轉(zhuǎn)化輕資產(chǎn)運(yùn)營模式。也有部分學(xué)者從投資回報率角度出發(fā)進(jìn)行研究,王翊和彭博(2012)[13]以海瀾之家為例,認(rèn)為在營運(yùn)資金管理方面,輕資產(chǎn)運(yùn)營模式由于貨幣資金的不斷增加,會出現(xiàn)資金使用效率低,投資不當(dāng)?shù)葐栴},但該研究未經(jīng)過實證檢驗。

歸納現(xiàn)有文獻(xiàn)本文發(fā)現(xiàn)以下三點:第一,對輕資產(chǎn)的定義和內(nèi)容的理解,學(xué)術(shù)界趨于一致,即輕資產(chǎn)主要包括人力資源、客戶關(guān)系、企業(yè)文化、品牌知名度、資源運(yùn)營配置能力、供應(yīng)鏈管理和技術(shù)研發(fā)能力等為企業(yè)創(chuàng)造價值的資源。第二,針對企業(yè)輕資產(chǎn)運(yùn)營模式下產(chǎn)生的經(jīng)濟(jì)影響,較多研究僅采用了案例形式對具有輕資產(chǎn)戰(zhàn)略特征的企業(yè)進(jìn)行分析,實證研究較少且多數(shù)直接研究輕資產(chǎn)如何影響企業(yè)業(yè)績及業(yè)績的波動情況,但僅局限于房地產(chǎn)等特定行業(yè),也未有從企業(yè)資金管理角度出發(fā)對輕資產(chǎn)的作用機(jī)制進(jìn)行挖掘。第三,針對輕資產(chǎn)運(yùn)營水平的衡量方法,案例研究中只選取了部分財務(wù)指標(biāo)進(jìn)行對比,并未對輕資產(chǎn)運(yùn)營水平進(jìn)行直接賦值;實證研究中多認(rèn)為重資產(chǎn)包括固定資產(chǎn),但具體度量方式存在較大差異,且衡量標(biāo)準(zhǔn)忽略了不同行業(yè)經(jīng)營差異的客觀事實。以上三點構(gòu)成了本文研究的出發(fā)點。

二、理論分析與假設(shè)提出

(一)輕資產(chǎn)運(yùn)營與資本效率

資源基礎(chǔ)觀認(rèn)為企業(yè)擁有的稀缺資源關(guān)乎著企業(yè)經(jīng)營業(yè)績,這種資源包括但不僅限于人力資源、組織資源、信息資源、創(chuàng)新資源等[14];企業(yè)通過運(yùn)用稀缺資源將其變成競爭對手難以模仿的競爭優(yōu)勢,這是企業(yè)增強(qiáng)經(jīng)營效率的基礎(chǔ)。資源配置理論進(jìn)一步提出要最大化發(fā)揮企業(yè)資源的潛力,必須對各類資源之間進(jìn)行有機(jī)整合;企業(yè)人力資源、創(chuàng)新資源、組織資源等資源之間的配合關(guān)系越加合理,越能調(diào)動企業(yè)生產(chǎn)的積極性,進(jìn)而提升企業(yè)競爭力。

首先對于輕資產(chǎn)運(yùn)營企業(yè)而言,非核心業(yè)務(wù)的低投入間接增加了企業(yè)的可用資金,充裕的現(xiàn)金儲備可以有效地投資于建設(shè)或完善人力資源、品牌資源、供應(yīng)鏈資源、科技創(chuàng)新資源等“輕”資源,以形成與競爭者相區(qū)別的、獨特的、不易模仿的資產(chǎn),正如資源基礎(chǔ)觀所述,這些資源給企業(yè)帶來競爭優(yōu)勢明顯。繼而,基于資源配置理論的考慮,輕資產(chǎn)企業(yè)為充分調(diào)動“輕”資源,并彌補(bǔ)生產(chǎn)線等“重”資產(chǎn)資源的不足,其多通過外包或者控股方式合理調(diào)配企業(yè)資源,實現(xiàn)資源的協(xié)調(diào)配合:外包方式下輕資產(chǎn)企業(yè)將自身不具備優(yōu)勢或難以管理的業(yè)務(wù)環(huán)節(jié)外包給下游戰(zhàn)略伙伴,借助戰(zhàn)略伙伴的相關(guān)經(jīng)驗和資金,減少對非核心業(yè)務(wù)的資本投入,簡化企業(yè)內(nèi)部環(huán)節(jié),同時縮短了生產(chǎn)線建設(shè)的開發(fā)時間,實現(xiàn)經(jīng)營風(fēng)險共擔(dān),具有更高的成本靈活性和效率[15];控股方式下輕資產(chǎn)企業(yè)通過對生產(chǎn)線等生產(chǎn)企業(yè)的控制,實現(xiàn)利用少量資本控制數(shù)倍于己的他人成本,即企業(yè)無需或者只需投入較少的資金,就可以增加生產(chǎn)運(yùn)營中所需的廠房、設(shè)備等“重資產(chǎn)”資源,從而實現(xiàn)杠桿利用其他企業(yè)的資源來直接獲得成本效益優(yōu)勢[16]。兩種方式均體現(xiàn)出輕資產(chǎn)運(yùn)營模式下企業(yè)較低的重資產(chǎn)資源和非核心業(yè)務(wù)的資本投入,使其在生產(chǎn)制造環(huán)節(jié)的成本投入幾乎為零,轉(zhuǎn)而將資源投放以“微笑曲線”為主體的研發(fā)、營銷等高附加值環(huán)節(jié)以及為企業(yè)帶來核心競爭力的優(yōu)勢資源中,同時保障了企業(yè)財務(wù)彈性,實現(xiàn)低杠桿及資金的快速周轉(zhuǎn),低資本投入與特定資源的高產(chǎn)出特性造就了輕資產(chǎn)企業(yè)的競爭優(yōu)勢,有利于資源的優(yōu)化配置。

綜上所述,輕資產(chǎn)企業(yè)利用積累的品牌效應(yīng)、供應(yīng)鏈關(guān)系等“輕”資源,以較低的資本撬動外部資源,從而實現(xiàn)企業(yè)資源的帕累托優(yōu)化,提升資源配置效率。因此,本文提出如下假設(shè):

H1:輕資產(chǎn)運(yùn)營與企業(yè)資本效率正相關(guān)。

(二)輕資產(chǎn)運(yùn)營、產(chǎn)權(quán)性質(zhì)與資本效率

相比非國有企業(yè),多種因素表明多數(shù)制造業(yè)國有企業(yè)偏向于重資產(chǎn)運(yùn)營。一是國有企業(yè)需要承擔(dān)宏觀政治職能,出于產(chǎn)業(yè)安全的考慮,國有資本需要更多介入上游產(chǎn)業(yè),這決定了相當(dāng)一部分國企需要重資產(chǎn)投入[17]。同時,部分制造業(yè)國有企業(yè)(如鐵路、船舶、航空航天行業(yè))需要承擔(dān)著應(yīng)急保供和維護(hù)基礎(chǔ)設(shè)施的職能,進(jìn)而存在重資產(chǎn)配置傾向。二是政府對國有企業(yè)存在本能的“父愛主義”,使得國有企業(yè)相對于非國有企業(yè)在經(jīng)營中享受了各種偏向性政策,這種優(yōu)勢為其帶來了豐富的政策資源,更易獲得政策性貸款、政府補(bǔ)貼以及地方政府支持,導(dǎo)致國有企業(yè)產(chǎn)生與輕資產(chǎn)運(yùn)營不同的融資模式。三是國有管理者任期和薪酬等受國家管控,導(dǎo)致國有企業(yè)管理者可能為了滿足個人政治利益和經(jīng)濟(jì)利益欲望, 不能完全專心于提高企業(yè)績效;同時國有企業(yè)的多層審批程序?qū)е码y以緊密貼合市場需求,對市場機(jī)會的反應(yīng)速度緩慢,難以形成機(jī)動靈活的供應(yīng)鏈合作。四是國有企業(yè)經(jīng)常存在將資源大量投入建設(shè)非必需的重資產(chǎn),造成資金的浪費(fèi),產(chǎn)能過剩,導(dǎo)致資本效率低下。從我國制造業(yè)上市公司來看,2011-2018年,國有制造業(yè)企業(yè)重資產(chǎn)占總資產(chǎn)的比例平均為30.44%,較之非國有企業(yè)高出約2.65%。相比之下,非國有企業(yè)的發(fā)展更多源于內(nèi)部留存收益和創(chuàng)始人自有資金,需要依賴自身資金的有效利用獲得外部銀行等金融機(jī)構(gòu)的支持,緩解融資渠道的壓力,因此,民營企業(yè)更善于利用資金,在資本效率方面存在優(yōu)勢。基于此,本文認(rèn)為之于輕資產(chǎn)水平對資金效率的提升作用,國有企業(yè)的潛力更大,更具有優(yōu)勢。本文提出如下假設(shè):

H2:相較非國有企業(yè),國有企業(yè)中輕資產(chǎn)運(yùn)營與資金效率之間的正相關(guān)關(guān)系更加顯著。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

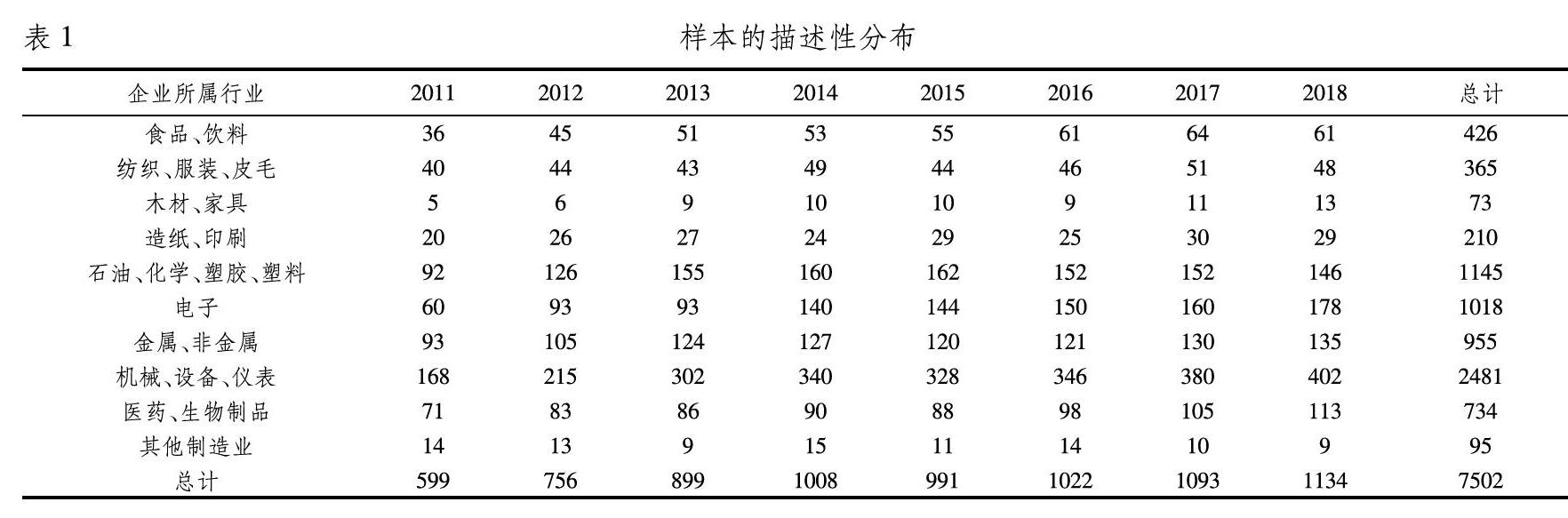

本文以2011-2018年的中國A股制造業(yè)上市公司為研究樣本,相關(guān)數(shù)據(jù)來源于中國上市公司營運(yùn)資金管理數(shù)據(jù)庫和國泰安數(shù)據(jù)庫。在樣本選擇過程中,剔除了ST的上市公司、關(guān)鍵數(shù)據(jù)缺失的上市公司及產(chǎn)權(quán)無法明晰界定的上市公司,最終得到7502個觀測值,其中,國有企業(yè)樣本2272個,非國有企業(yè)樣本5230個。為了降低異常值的影響,對所有連續(xù)型變量進(jìn)行上下1%的縮尾處理。按照證監(jiān)會2012版行業(yè)分類標(biāo)準(zhǔn)對制造業(yè)細(xì)分行業(yè),得到樣本的行業(yè)和年份分布見表1。

(二)變量及衡量

1.資本效率。傳統(tǒng)財務(wù)分析體系存在資產(chǎn)與資金、資本概念混淆等缺陷,嚴(yán)重扭曲了企業(yè)資本效率。因此本文采用王竹泉等(2019)[18]提出的創(chuàng)新財務(wù)分析評價指標(biāo),分別用總資金回報率、總資金周轉(zhuǎn)率對企業(yè)資金運(yùn)用效率進(jìn)行測度。總資金回報率是指一段時間內(nèi)企業(yè)獲得的歸屬于股東和債權(quán)人的收益與企業(yè)所運(yùn)用的投資者投入資本之比;總資金周轉(zhuǎn)率則為經(jīng)營活動和投資活動的現(xiàn)金流入與企業(yè)投資者投入資本之比。

2.企業(yè)輕資產(chǎn)運(yùn)營水平。首先,出于對企業(yè)資本效率研究的考慮,文獻(xiàn)綜述部分衡量企業(yè)業(yè)績的指標(biāo):資產(chǎn)報酬率、資產(chǎn)周轉(zhuǎn)率等,與資本效率反映內(nèi)容類似,因此該類指標(biāo)無法作為輕資產(chǎn)、重資產(chǎn)的衡量指標(biāo)。其次,輕資產(chǎn)主要指企業(yè)文化、品牌知名度、資源運(yùn)營配置能力、供應(yīng)鏈管理和技術(shù)研發(fā)能力等資源,是一個相對概念,從企業(yè)財務(wù)數(shù)據(jù)出發(fā)無法對輕資產(chǎn)準(zhǔn)確衡量,考慮到數(shù)據(jù)的可獲得性,本文通過界定重資產(chǎn)指標(biāo),倒推企業(yè)輕資產(chǎn)水平。最后,由文獻(xiàn)綜述中重資產(chǎn)衡量指標(biāo)相關(guān)文獻(xiàn)可知,學(xué)術(shù)界均認(rèn)為重資產(chǎn)包括固定資產(chǎn),但在重資產(chǎn)是否包括存貨、工程物資和在建工程方面存在分歧,由于對我國制造業(yè)進(jìn)行研究,結(jié)合證監(jiān)會2012版制造業(yè)行業(yè)細(xì)分標(biāo)準(zhǔn),在各細(xì)分行業(yè)中工程物資和在建工程與固定資產(chǎn)具有類似性質(zhì),這些長期資產(chǎn)固化了企業(yè)有限的可控資源,具有重資產(chǎn)特征;而相比固定資產(chǎn)等長期資產(chǎn),存貨具有天然的交易市場,流動性較強(qiáng),將存貨視為重資產(chǎn)的一部分存在不合理之處。基于此,本文認(rèn)為重資產(chǎn)包括固定資產(chǎn)、在建工程和工程物資,定義重資產(chǎn)比=(固定資產(chǎn)+在建工程+工程物資)/期末總資產(chǎn),同時考慮到企業(yè)輕重資產(chǎn)運(yùn)營模式具有長期性,以“1-連續(xù)三年重資產(chǎn)比平均值”衡量企業(yè)輕資產(chǎn)運(yùn)營水平(LA)。具體地,輕資產(chǎn)比越大,企業(yè)輕資產(chǎn)化程度越高。

3.控制變量。本文借鑒王智波和李長洪(2015)[1]等學(xué)者的觀點,控制變量的選取包含三個類別:一是與資本效率相關(guān)的指標(biāo):股權(quán)集中度、企業(yè)規(guī)模、企業(yè)成長性、資產(chǎn)負(fù)債率和企業(yè)年齡;二是公司治理變量:股權(quán)性質(zhì)(國有企業(yè)賦值1,否則0);三是影響公司資本效率的不隨時間變化的異質(zhì)性特征變量:年度和行業(yè)虛擬變量。具體變量設(shè)定見表2。

(三)模型構(gòu)建

為了驗證假設(shè)1,檢驗輕資產(chǎn)運(yùn)營模式對公司資本效率(總資金回報率/總資金周轉(zhuǎn)率)的影響,建立了如下模型(1)。基于減弱模型的內(nèi)生性問題角度考慮,本文參考周澤將和李鼎(2019)[19]的研究設(shè)計,將輕資產(chǎn)運(yùn)營水平LA進(jìn)行滯后一期處理。

模型(1)中變量的定義如表2。其中,輕資產(chǎn)運(yùn)營水平(LA)越大,企業(yè)輕資產(chǎn)化程度越高,即輕資產(chǎn)運(yùn)營水平(LA)的系數(shù)α1顯著為正,則證明輕資產(chǎn)運(yùn)營有利于資本效率的提高。

為了檢驗研究假設(shè)2輕資產(chǎn)運(yùn)營水平與股權(quán)性質(zhì)對資本效率(總資金回報率/總資金周轉(zhuǎn)率)的聯(lián)合影響,本文在模型(1)的基礎(chǔ)之上,進(jìn)一步引進(jìn)股權(quán)性質(zhì)(State)與輕資產(chǎn)運(yùn)營水平(LA)的交乘項State×LA,建立如下模型:

按照前文的理論分析,可以預(yù)期模型(2)中交乘項State×LA的系數(shù)β2顯著為正,表明相較非國有企業(yè),國有企業(yè)中輕資產(chǎn)運(yùn)營水平與總資金回報率之間的正相關(guān)關(guān)系更加顯著。

四、實證分析

(一)描述性統(tǒng)計

表3報告了研究變量的描述性統(tǒng)計結(jié)果。全樣本總資金回報率(GRC)的平均值為0.0806,表明樣本期間內(nèi),平均每家公司投入1元資金只能獲取0.0806元的資金回報,揭示出總體而言中國制造業(yè)上市公司資金回報偏低的客觀事實。全樣本總資金周轉(zhuǎn)率(TRR)的平均值為0.9410,標(biāo)準(zhǔn)差為0.6180,綜合總資金回報率和總資金周轉(zhuǎn)率,表明中國制造業(yè)上市公司資本效率較低,且各企業(yè)間差距較大。全樣本輕資產(chǎn)運(yùn)營水平(LA)的平均值為0.7120,即制造業(yè)上市公司中平均企業(yè)輕資產(chǎn)約占企業(yè)總資產(chǎn)的71.20%;其標(biāo)準(zhǔn)差為0.1480,表明企業(yè)與企業(yè)之間存在較大的差異。此外,從控制變量來看,股權(quán)集中度(Shareholder)均值為0.3400,說明“一股獨大”現(xiàn)象在我國制造業(yè)上市公司中仍較為突出。公司成長性(Growth)的標(biāo)準(zhǔn)差表明研究樣本營業(yè)利潤增長率存在較大差異。資產(chǎn)負(fù)債率(Lev)均值為0.4210,表明研究樣本的平均債務(wù)融資比重不到45%。

表4提供了輕資產(chǎn)運(yùn)營水平在不同股權(quán)性質(zhì)下的描述性統(tǒng)計。平均而言,非國有企業(yè)每一單位總資產(chǎn)中輕資產(chǎn)占0.7221個單位,而國有企業(yè)每一單位總資產(chǎn)中輕資產(chǎn)占0.6886個單位,非國有企業(yè)與國有企業(yè)間平均重資產(chǎn)比均值差異性檢驗的T值為9.0373(在1%水平上顯著)。在各個分年度的統(tǒng)計中也有類似結(jié)果,在2011-2018年間,非國有企業(yè)的輕資產(chǎn)運(yùn)營水平均高于非國有企業(yè),且非國有企業(yè)和國有企業(yè)均值差異性均通過了至少10%的顯著性測試,表明相比非國有企業(yè)而言,國有企業(yè)具有更強(qiáng)的重資產(chǎn)配置傾向。同時,國有企業(yè)與非國有企業(yè)的輕資產(chǎn)運(yùn)營水平,在2011-2018年間總體上呈現(xiàn)上升的趨勢,其中國有企業(yè)2018年的輕資產(chǎn)運(yùn)營水平比較2011年上升了8.17%,非國有企業(yè)上升了8.04%,這也體現(xiàn)了我國企業(yè)對輕資產(chǎn)運(yùn)營的運(yùn)用。

(二)相關(guān)性分析

表5報告了變量間的Pearson和Spearman相關(guān)性分析結(jié)果。從解釋變量來看,總資金回報率(GRC)和總資金周轉(zhuǎn)率(TRR)同輕資產(chǎn)運(yùn)營水平(LA)間的相關(guān)系數(shù)分為均在1%的水平上顯著大于0,初步揭示出企業(yè)輕資產(chǎn)運(yùn)營水平會提高企業(yè)資本效率的客觀事實,符合研究假設(shè)1的理論分析預(yù)期。從控制變量來看,股權(quán)集中度(Shoreholder)、企業(yè)規(guī)模(Size)、企業(yè)成長性(Growth)與企業(yè)總資金回報率(GRC)和總資金周轉(zhuǎn)率(TRR)呈顯著正相關(guān),符合經(jīng)濟(jì)現(xiàn)實。在回歸分析中,各個變量的VIF均小于5,說明多重共線性程度較低。

(三)多元回歸結(jié)果分析

表6列示了模型(1)企業(yè)輕資產(chǎn)運(yùn)營水平與資本效率的多元線性回歸分析結(jié)果。本文分別用總資金回報率(GRC)和總資金周轉(zhuǎn)率(TRR)來量化資本效率,在回歸樣本中,輕資產(chǎn)運(yùn)營水平(LA)的回歸系數(shù)分別為0.0775、0.7910,并且均通過了1%的顯著性測試,表明輕資產(chǎn)運(yùn)營水平與企業(yè)總資金回報率、總資金周轉(zhuǎn)率呈顯著正相關(guān),有力證明了假設(shè)1。這是由于輕資產(chǎn)運(yùn)營企業(yè)更有效地將資金分配給高回報環(huán)節(jié)來創(chuàng)造稀缺資源,而稀缺資源的有效配置和利用正是提高資本效率和競爭優(yōu)勢的關(guān)鍵,因此輕資產(chǎn)運(yùn)營水平與企業(yè)資金效率之間關(guān)系顯著為正。

通過控制變量的回歸結(jié)果,可知:(1)股權(quán)集中度(Shareholder)與資本效率(總資金回報率和總資金周轉(zhuǎn)率)在1%水平上顯著正相關(guān),這是因為第一大股東持股比例越集中,越能減少管理層的機(jī)會主義傾向和越軌行為,減少委托代理沖突,越有利于企業(yè)自身發(fā)展,提高資本運(yùn)用效率。(2)企業(yè)規(guī)模(Size)與資金效率正相關(guān),說明大規(guī)模企業(yè)更善于利用自身資金,提高資本效率。(3)企業(yè)成長性(Growth)與資本效率顯著為正,這是因為企業(yè)盈利能力越好,內(nèi)部積累就越加雄厚,資本效率也就越高。(4)企業(yè)資產(chǎn)負(fù)債率(Lev)與總資金回報率(GRC)在1%水平上呈顯著負(fù)相關(guān)關(guān)系,而與總資金周轉(zhuǎn)率(TRR)呈顯著正相關(guān),這是因為企業(yè)資產(chǎn)負(fù)債率的提高導(dǎo)致企業(yè)外部借款增多,企業(yè)經(jīng)營創(chuàng)造的部分資金將用于償還借款,導(dǎo)致總資金回報率下降。另外,資產(chǎn)負(fù)債率的提高可能源于商業(yè)信用的增加,企業(yè)寬松的賒銷政策促進(jìn)企業(yè)營業(yè)收入的增長,從而導(dǎo)致總資金周轉(zhuǎn)率的提高。

表7列示了模型(2)的OLS多元線性回歸分析結(jié)果。輕資產(chǎn)運(yùn)營水平與股權(quán)性質(zhì)的交乘項State×LA的系數(shù)分別為0.0784、0.8600,均通過了1%的顯著性水平,表明國有企業(yè)強(qiáng)化了輕資產(chǎn)運(yùn)營模式對資本效率的正向影響。換言之,相較于非國有企業(yè),輕資產(chǎn)運(yùn)營模式之于總資金回報率的促進(jìn)作用在國有企業(yè)中更強(qiáng),研究假設(shè)2得以支持。

(四)穩(wěn)健性檢驗

1.對輕資產(chǎn)運(yùn)營水平指標(biāo)的穩(wěn)健性分析。為增強(qiáng)研究結(jié)果的穩(wěn)健性,我們采用了如下兩種方式衡量輕資產(chǎn)運(yùn)營水平。(1)為了消除行業(yè)年份的影響,將輕資產(chǎn)運(yùn)營水平(LA)減去行業(yè)年份均值處理,得到LA1。(2)本文借鑒王智波和李長洪(2015)[1]的研究,以連續(xù)三年固定資產(chǎn)與總資產(chǎn)的比值作為衡量重資產(chǎn)運(yùn)營水平的指標(biāo);輕資產(chǎn)運(yùn)營水平定義為1-重資產(chǎn)運(yùn)營水平,并命名為LA2。經(jīng)上述處理后再次對模型(1)和模型(2)進(jìn)行滯后一期回歸分析,回歸結(jié)果見表8和表9。可以看出,回歸結(jié)果保持成立。

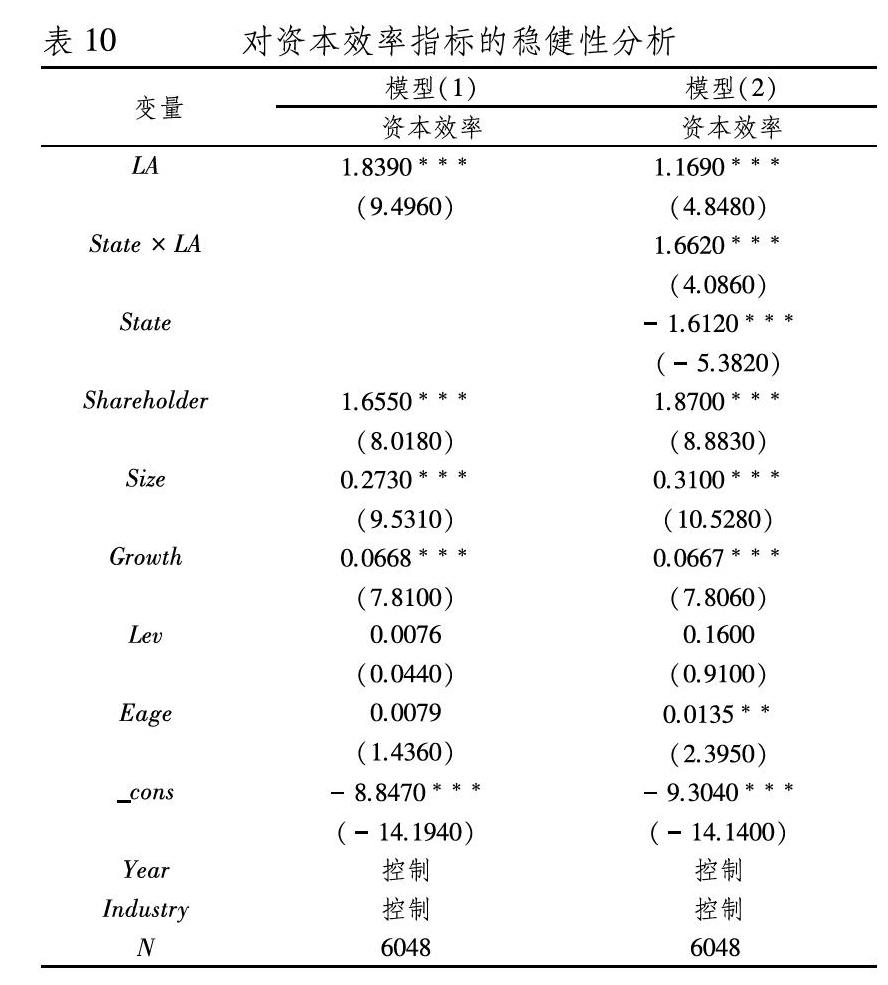

2.對資本效率指標(biāo)的穩(wěn)健性分析。本文使用了總資金回報率和總資金周轉(zhuǎn)率來量化資本效率,在穩(wěn)健性分析部分,本文重新將資本效率變量設(shè)置為0-1變量對模型(1)和模型(2)重新進(jìn)行邏輯回歸。即當(dāng)企業(yè)總資金回報率減去年度行業(yè)均值后大于行業(yè)中位數(shù),且企業(yè)總資金周轉(zhuǎn)率減去年度行業(yè)均值后大于行業(yè)中位數(shù)時,該企業(yè)資本效率指標(biāo)取1,否則取0。回歸結(jié)果見表10,在模型(1)的實證檢驗中輕資產(chǎn)運(yùn)營水平(LA)與資本效率的邏輯回歸系數(shù)為1.8390,且在1%水平上顯著,在模型(2)的檢驗中輕資產(chǎn)運(yùn)營水平與股權(quán)性質(zhì)的交乘項(State×LA)在1%水平上顯著為正,系數(shù)為1.1690,因此,實證結(jié)果沒有發(fā)生實質(zhì)性改變。

3.內(nèi)生性問題。理論上具有較高資本配置效率的企業(yè)可能更樂于實行輕資產(chǎn)運(yùn)營,因此為了排除內(nèi)生性問題對結(jié)論的干擾,本文采用傾向得分匹配法(PSM)重新進(jìn)行了估計。將輕資產(chǎn)運(yùn)營水平(LA)作為劃分企業(yè)輕重資產(chǎn)運(yùn)營水平的依據(jù),將輕資產(chǎn)運(yùn)營水平(LA)高于1/3中位數(shù)的企業(yè)劃分為輕資產(chǎn)運(yùn)營企業(yè)組(樣本數(shù)為2501個),輕資產(chǎn)運(yùn)營水平(LA)低于1/3中位數(shù)的企業(yè)劃分為重資產(chǎn)運(yùn)營企業(yè)組(樣本數(shù)為2501個);并將輕資產(chǎn)運(yùn)營企業(yè)組作為控制組,重資產(chǎn)運(yùn)營企業(yè)組作為處理組,比較控制組與處理組資本效率的差異;選擇股權(quán)集中度、企業(yè)規(guī)模、企業(yè)成長性、資產(chǎn)負(fù)債率、企業(yè)年齡控制變量計算傾向評分,使用最鄰近匹配方法(一對一配對)分別構(gòu)建控制組。在輸出變量為總資金周轉(zhuǎn)率(GRC)和總資金回報率(TRR)時,ATT估計值分別為0.0264、0.1105,對應(yīng)的T值分別為8.3700、4.6600,均通過1%顯著性水平,說明輕資產(chǎn)運(yùn)營企業(yè)更易于提高資本效率。通過對輕資產(chǎn)企業(yè)組和重資產(chǎn)企業(yè)組間進(jìn)行總資金回報率和總資金周轉(zhuǎn)率的均值差異性檢驗,得出輕資產(chǎn)運(yùn)營企業(yè)組的總資金回報率和總資金周轉(zhuǎn)率的均值分為0.0973和0.9708,均大于重資產(chǎn)運(yùn)營企業(yè)組的均值(0.0645、0.9079),兩者均值差異性T值分別為-14.2029、-3.5184,均通過1%的顯著性測試,表明相比重資產(chǎn)運(yùn)營企業(yè),輕資產(chǎn)運(yùn)營企業(yè)具有較高的資本配置效率,進(jìn)一步支持了假設(shè)1的理論分析。

(五)進(jìn)一步討論

1.商業(yè)類國有企業(yè)進(jìn)一步分類。國有企業(yè)不僅需要滿足國家宏觀職能的“產(chǎn)業(yè)控制”需要,也需要基于自我經(jīng)營與服務(wù)的需要對輕資產(chǎn)資源實施自主性的開發(fā)與利用。《關(guān)于深化國有企業(yè)改革的指導(dǎo)意見》中根據(jù)國有資本的戰(zhàn)略定位和發(fā)展目標(biāo),將國有企業(yè)分為公益類和商業(yè)類,其中商業(yè)類進(jìn)一步分為商業(yè)競爭類和特定功能類。公益類國有企業(yè)以彌補(bǔ)市場缺陷、保障民生和社會效益、提供公共產(chǎn)品和服務(wù)為主要目標(biāo);商業(yè)競爭類國有企業(yè)以自主經(jīng)營、自負(fù)盈虧、追求盈利主要目標(biāo),引導(dǎo)企業(yè)投資于資金回報率高的項目中,提高國有資本的運(yùn)行效率,加快國有資本保值增值;特殊功能類則在鞏固和提升國民經(jīng)濟(jì)中發(fā)揮主導(dǎo)作用,重點關(guān)注核心產(chǎn)業(yè)的發(fā)展,提高主營業(yè)務(wù)回報率與主營國有資本運(yùn)營效率,將企業(yè)做大做強(qiáng)做優(yōu)。由于國有上市公司屬于公眾公司,追求盈利性是其主要經(jīng)營目標(biāo),再加上國有上市公司一般屬于國有集團(tuán)下層企業(yè)。因此,國有上市公司主要為商業(yè)競爭類和特定功能類。借鑒魏峰和榮兆梓(2012)[20]對國有企業(yè)分類的研究,本文將制造業(yè)中的醫(yī)藥制造業(yè);石油加工、煉焦及核燃料加工業(yè);黑色金屬冶煉和壓延加工業(yè);有色金屬冶煉和壓延加工業(yè);鐵路、船舶、航空航天和其他運(yùn)輸設(shè)備制造業(yè)歸為特殊功能類,其余行業(yè)則歸為商業(yè)競爭類國有企業(yè)。

特殊功能類國有企業(yè)大多數(shù)處于關(guān)系經(jīng)濟(jì)命脈、國家安全的重要行業(yè)和關(guān)鍵領(lǐng)域,主要承擔(dān)重大專項任務(wù),承擔(dān)和執(zhí)行地方政府下發(fā)的保障民生等宏觀職能,地方政府因經(jīng)濟(jì)發(fā)展等原因,會加大對這類企業(yè)土地和資金的資源傾斜,驅(qū)使企業(yè)進(jìn)行更多的不必要的產(chǎn)業(yè)投資和重復(fù)建設(shè)[21],非必需的重資產(chǎn)投入造成資源浪費(fèi),回報率低下。2011-2018年我國制造業(yè)國有上市公司中,特殊功能類國有企業(yè)重資產(chǎn)占總資產(chǎn)的比例平均為32.19%,較商業(yè)競爭類國有企業(yè)高出約6.84%(商業(yè)競爭類國有企業(yè)重資產(chǎn)占總資產(chǎn)比重平均為25.35%)。即較之商業(yè)競爭類國有企業(yè),特殊功能類國有企業(yè)重資產(chǎn)比例加大,其資本效率低下和產(chǎn)能過剩等問題更加嚴(yán)重,因此,特殊功能類國有企業(yè)稍有轉(zhuǎn)向輕資產(chǎn)運(yùn)營,將冗余的資金用于供應(yīng)鏈管理,研發(fā)等投入,將顯著提高企業(yè)資本效率,減少資源冗余。因此本文提出相較商業(yè)競爭類國有企業(yè),特殊功能類國有企業(yè)輕資產(chǎn)運(yùn)營對資本效率的提升作用更加顯著。

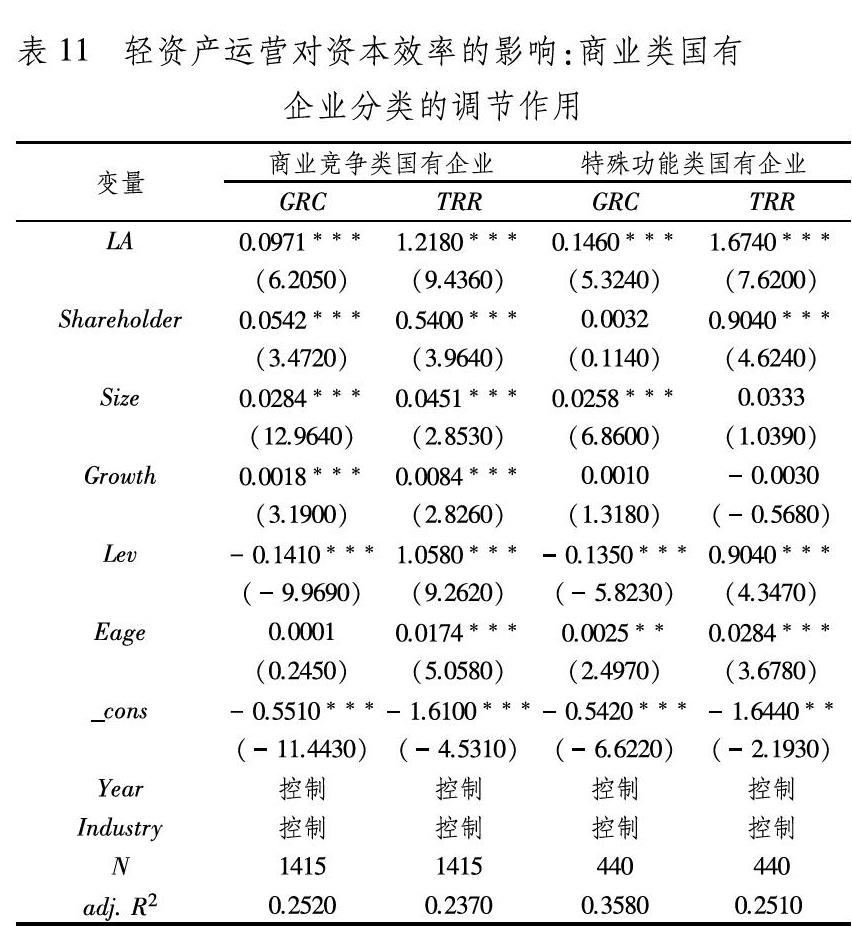

本文在模型(1)的基礎(chǔ)上引進(jìn)商業(yè)分類指標(biāo)SOE(特殊功能類國有企業(yè)為1,商業(yè)競爭類國有企業(yè)為0),分組回歸,進(jìn)一步分析兩類國有企業(yè)輕資產(chǎn)運(yùn)營對資本效率的作用。表11提供了不同類型商業(yè)類國有企業(yè)中輕資產(chǎn)運(yùn)營對資本效率的促進(jìn)作用。其中,特殊功能類國有企業(yè)樣本為440個,商業(yè)競爭類國有企業(yè)樣本為1415個,在特殊功能類國有企業(yè)組中,LA對應(yīng)GRC、TRR的回歸系數(shù)分別為0.1460、1.6740,均大于以資本運(yùn)營為特征的商業(yè)類國有企業(yè)組中的LA回歸系數(shù)(0.0971、1.2180)。回歸結(jié)果表明,特殊功能類國有企業(yè)通過深化輕資產(chǎn)運(yùn)營水平更能帶來資本效率的提升。

2.供應(yīng)鏈管理能力的中介作用。如前文所述,輕資產(chǎn)運(yùn)營有助于企業(yè)提高資本效率,那么輕資產(chǎn)運(yùn)營能否增強(qiáng)自身供應(yīng)鏈管理能力,從而促進(jìn)總資金回報率的提升?本部分將進(jìn)一步分析和探討供應(yīng)鏈管理能力的中介作用。

供應(yīng)鏈管理是與供應(yīng)鏈利益相關(guān)者構(gòu)建聯(lián)系的有目的的做法,它為企業(yè)提供了改善溝通,加強(qiáng)合作,建立信任和人際關(guān)系的機(jī)會。多數(shù)企業(yè)通過供應(yīng)鏈管理實現(xiàn)從單一供應(yīng)商轉(zhuǎn)向聚集核心競爭力的持久交易關(guān)系,實現(xiàn)資金效率的提升。庫存管理能力和融資能力構(gòu)成企業(yè)的供應(yīng)鏈管理能力。一方面,企業(yè)通過管理供應(yīng)鏈,實現(xiàn)存貨管理和訂貨責(zé)任的轉(zhuǎn)移,以降低企業(yè)的存貨成本[22]。另外,企業(yè)通過與上游企業(yè)建立“先料后款”、與下游企業(yè)建立“先款后料”模式,精簡庫存,節(jié)約采購渠道存貨成本與有息貸款成本。另一方面,企業(yè)通過加強(qiáng)供應(yīng)鏈管理,把握與供應(yīng)鏈利益相關(guān)者的話語權(quán),將獲得大量的商業(yè)信用,節(jié)約貸款成本。較之金融機(jī)構(gòu),供應(yīng)鏈的形成有助于合作雙方互通信息,緩解企業(yè)融資壓力[23]。因此,從存貨管理能力和融資能力中可以看出,企業(yè)供應(yīng)鏈管理能力促進(jìn)渠道協(xié)調(diào),進(jìn)而提高資本配置效率。

資源依賴?yán)碚撜J(rèn)為,通過與他人的合作關(guān)系獲得獨特而寶貴的資源的機(jī)會會帶來互惠互利,從而增強(qiáng)企業(yè)的競爭能力,提高企業(yè)資本配置效率。因此要使公司成功地管理其供應(yīng)鏈,不僅需要依靠其內(nèi)部資源,還必須具有從上下游企業(yè)獲取資源的能力。輕資產(chǎn)運(yùn)營企業(yè)正是通過減少固定資產(chǎn)投資、縮短甚至拋棄了非核心業(yè)務(wù),將自身不具備優(yōu)勢或難以管理的業(yè)務(wù)環(huán)節(jié)外包給下游具有優(yōu)勢的戰(zhàn)略伙伴,簡化企業(yè)內(nèi)部環(huán)節(jié),實現(xiàn)精簡庫存和存貨管理效率的提升。同時,啄食順序理論指出,由于外部融資成本較高,企業(yè)傾向于使用內(nèi)部資金而非外部資金來進(jìn)行投資,這表明當(dāng)企業(yè)獲得外部融資的能力受到限制時,例如缺乏抵押,過度的杠桿,信貸限制和信息不對稱,這些增加了外部融資的預(yù)期成本。因此,F(xiàn)azzari等(1988)[24]認(rèn)為在存在財務(wù)約束的情況下,企業(yè)更加依賴內(nèi)部資金進(jìn)行投資,輕資產(chǎn)運(yùn)營企業(yè)正可將閑置資金運(yùn)用于供應(yīng)商關(guān)系的構(gòu)建,聚焦核心競爭力的持久性交易關(guān)系,大量占用上下游企業(yè)資金,獲取商業(yè)信用,以低資金運(yùn)用換取大額回報,從而實現(xiàn)資本配置效率的提升,實現(xiàn)競爭優(yōu)勢。總而言之,輕資產(chǎn)運(yùn)營使企業(yè)集聚了財務(wù)資源,更多用于供應(yīng)鏈管理等軟實力的提高,從而為資本效率的提升提供了可能,因此本文提出供應(yīng)鏈管理能力在輕資產(chǎn)運(yùn)營水平影響企業(yè)資本效率的過程中起到了中介作用。

參考王貞潔和王竹泉(2017)[22]研究,使用采購渠道存貨的比重(采購渠道的存貨/銷售成本)和供應(yīng)商融資的比重(應(yīng)付賬款+應(yīng)付票據(jù)-預(yù)付賬款)/銷售成本)兩個指標(biāo)對企業(yè)供應(yīng)鏈管理能力進(jìn)行衡量,當(dāng)供應(yīng)商融資的比重減去年度行業(yè)均值后大于第二三分位數(shù),并且采購渠道存貨比重減去年度行業(yè)均值后小于第一三分位數(shù)時,認(rèn)為該公司具有供應(yīng)鏈管理能力(QYL),將該指標(biāo)取值為1,其他情況該指標(biāo)取值為0。另外,由于資本效率相關(guān)的總資金周轉(zhuǎn)率與供應(yīng)鏈管理能力中的存貨管理能力相關(guān)聯(lián),因此,在該部分研究中,僅適用總資金回報率作為資本效率的代替。參考溫忠麟等(2004)中介效應(yīng)檢驗?zāi)P停缡剑?)至(5):

表12列示了供應(yīng)鏈管理能力中介作用的檢驗結(jié)果。列(1)中LA的系數(shù)為0.0843,且在1%水平上顯著為正,列(2)考察輕資產(chǎn)運(yùn)營水平對供應(yīng)鏈管理能力的影響,我們發(fā)現(xiàn)隨著輕資產(chǎn)運(yùn)營水平的提高,供應(yīng)鏈管理能力得以加強(qiáng),且在1%水平上顯著。列(3)在式(1)的基礎(chǔ)上加入中介因子進(jìn)行回歸,檢驗結(jié)果表示:供應(yīng)鏈管理能力與總資金回報率顯著正相關(guān),并且,LA的回歸系數(shù)在加入中介因子后,系數(shù)值有所下降,且由于中介因子QYL及LA本身的系數(shù)依然顯著,這表明供應(yīng)鏈管理能力在輕資產(chǎn)運(yùn)營水平和總資金回報率之間起到了顯著的部分中介作用。Sobel檢驗的P值在1%水平下顯著,支持供應(yīng)鏈管理能力的中介效應(yīng)。此外,由Sobel檢驗可知,供應(yīng)鏈管理能力約起到4.53%的中介效應(yīng)。

五、研究結(jié)論與政策啟示

隨著競爭環(huán)境的越加復(fù)雜和企業(yè)間以供應(yīng)鏈為紐帶的協(xié)作越加緊密,企業(yè)資產(chǎn)由“重”轉(zhuǎn)“輕”的運(yùn)營模式越加普遍。輕資產(chǎn)運(yùn)營模式下企業(yè)將資金分配給優(yōu)質(zhì)環(huán)節(jié),實現(xiàn)資源(資金)在企業(yè)各環(huán)節(jié)的有效配置。本文研究輕資產(chǎn)運(yùn)營水平對我國制造業(yè)上市公司資金效率的影響,進(jìn)一步探討這一影響關(guān)系在不同股權(quán)性質(zhì)企業(yè)的差異,嘗試找出可能的影響路徑,研究表明:第一,輕資產(chǎn)運(yùn)營與企業(yè)資金效率間呈顯著的正相關(guān)關(guān)系,表現(xiàn)為輕資產(chǎn)運(yùn)營水平同企業(yè)資金回報率、資金周轉(zhuǎn)率呈顯著正相關(guān)關(guān)系。第二,較之民營企業(yè),國有企業(yè)中輕資產(chǎn)運(yùn)營更有利于資金效率的提高。第三,相比商業(yè)競爭類國有企業(yè),特殊功能類國有企業(yè)更加強(qiáng)化輕資產(chǎn)運(yùn)營對資本效率的促進(jìn)作用。第四,輕資產(chǎn)運(yùn)營模式下企業(yè)可將資源作用于供應(yīng)鏈管理能力的提升,以實現(xiàn)資金效率的優(yōu)化。

根據(jù)以上研究發(fā)現(xiàn),有如下政策啟示:

第一,適當(dāng)提高輕資產(chǎn)運(yùn)營水平。當(dāng)前國際化產(chǎn)業(yè)鏈分工日益細(xì)化,重資產(chǎn)的增加固然可以為企業(yè)奠定發(fā)展?jié)摿Γ诤艽蟪潭壬戏稚①Y源投入,使得企業(yè)將資金投放到效率低下的產(chǎn)業(yè),邊際效用遞減,無法滿足企業(yè)對價值創(chuàng)造的更高層次需求。而輕資產(chǎn)運(yùn)營模式下企業(yè)關(guān)注品牌形象、管理理念、核心技術(shù)等具有核心競爭優(yōu)勢的輕資產(chǎn),利用最小化投資,最大程度地提高財務(wù)靈活性和控制力,有利于高效整合資源下進(jìn)行價值創(chuàng)造,為企業(yè)應(yīng)對日益復(fù)雜的經(jīng)濟(jì)形勢提供了機(jī)遇。

第二,重視國有企業(yè)中輕資產(chǎn)運(yùn)營水平對資本效率的促進(jìn)作用。將國有企業(yè)雄厚的資源從低供應(yīng)鏈價值中剝離,投入到包括供應(yīng)鏈流程、技術(shù)研發(fā)等高附加值的環(huán)節(jié),對改善國有企業(yè)產(chǎn)能過剩、經(jīng)營效率低下等頑疾,加快產(chǎn)品周轉(zhuǎn)和資金回收速度,實現(xiàn)資源合理分配,作用明顯。另外,國有企業(yè)在引入輕資產(chǎn)運(yùn)營模式時,應(yīng)做到分類管理,將不具優(yōu)勢和易替代的生產(chǎn)環(huán)節(jié)外包,加大對營銷環(huán)節(jié)、技術(shù)研發(fā)、供應(yīng)鏈管理等軟實力的投入,推動產(chǎn)品、技術(shù)升級,從而獲取超額回報。

第三,提升企業(yè)供應(yīng)鏈管理能力。供應(yīng)鏈企業(yè)是獲取外部資源、實現(xiàn)輕資產(chǎn)經(jīng)營的重要條件,必須加強(qiáng)維護(hù)和管理。

參考文獻(xiàn):

[1] 王智波,李長洪.輕資產(chǎn)運(yùn)營對企業(yè)利潤率的影響——基于中國工業(yè)企業(yè)數(shù)據(jù)的實證研究[J].中國工業(yè)經(jīng)濟(jì),2015(6):108-121.

[2] 韓鵬.高新技術(shù)企業(yè)輕資產(chǎn)運(yùn)營促進(jìn)了盈利模式變革嗎?[J].財經(jīng)問題研究,2018(6):41-47.

[3] 王冬梅,胡占,游朝陽.暴風(fēng)集團(tuán)輕資產(chǎn)轉(zhuǎn)型的財務(wù)風(fēng)險評價[J].管理評論,2018,30(7):245-259.

[4] Fen-May Liou.The effects of asset-light strategy on competitive advantage in the telephone communications industry[J].Technology Analysis & Strategic Management,2011,23(9):951-967.

[5] Judie Gannon,Angela Roper,Liz Doherty.The impact of hotel management contracting on IHRM practices[J].International Journal of Contemporary Hospitality Management,2010,22(5):638-658.

[6] Hung-Ching Wen,Jen-Hung Huang,Yih-Lin Cheng.What Japanese semiconductor enterprises can learn from the asset-light business model for sustainable competitive advantage[J].Asian Business & Management,2012,11(5):615-649.

[7] Wei-Kang Wang,F(xiàn)engyi Lin,Irene Wei Kiong Ting,et al.Does asset-light strategy contribute to the dynamic efficiency of global airlines?[J].Journal of Air Transport Management,2017,62:99-108.

[8] 王衛(wèi)星,林凱.輕資產(chǎn)運(yùn)營下科技型中小企業(yè)盈利模式的實證研究[J].科技管理研究,2015,35(7):185-191.

[9] 邵志高,吳立源.供給側(cè)結(jié)構(gòu)性改革、輕資產(chǎn)轉(zhuǎn)型與制造業(yè)業(yè)績波動[J].財經(jīng)問題研究,2019(4):103-112.

[10]周澤將,鄒冰清,李鼎.輕資產(chǎn)運(yùn)營與企業(yè)價值:競爭力的角色[J].中央財經(jīng)大學(xué)學(xué)報,2020(3):101-117.

[11]吳曉霞.輕資產(chǎn)企業(yè)價值相關(guān)性研究:兼論做大還是做強(qiáng)?[J].財經(jīng)問題研究,2018(12):137-143.

[12]謝莉娟,王詩桪.國有企業(yè)應(yīng)該轉(zhuǎn)向輕資產(chǎn)運(yùn)營嗎——工業(yè)和流通業(yè)的比較實證分析[J].財貿(mào)經(jīng)濟(jì),2018,39(02):118-135.

[13]王翊,彭博.海瀾之家“輕資產(chǎn)”經(jīng)營模式下的財務(wù)風(fēng)險解析[J].財務(wù)與會計(理財版),2012(11):31-32.

[14]Richard Hall.The Strategic Analysis of Intangible Resources[J].Strategic Management Journal,1992,13(2):135-144.

[15]Reyes Gonzalez,Juan Llopis,Jose Gasco.Outsourcing and strategy in Spanish town halls: a field study[J].Management Decision,2013,51(1):97-119.

[16]H.Hansen,W.Huhn,O.Legrand,et al.Capex Excellence:Optimizing Fixed Asset Investments[M].2012:33-43.

[17]謝莉娟,王詩桪,張昊.重資產(chǎn)配置與國有企業(yè)效率——兼議混合所有制改革中的價值網(wǎng)優(yōu)化[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2019(2):15-33.

[18]王竹泉,王苑琢,王舒慧.中國實體經(jīng)濟(jì)資金效率與財務(wù)風(fēng)險真實水平透析——金融服務(wù)實體經(jīng)濟(jì)效率和水平不高的癥結(jié)何在?[J].管理世界,2019,35(2):58-73,114,198-199.

[19]周澤將,李鼎.輕資產(chǎn)運(yùn)營對企業(yè)R&D投入的影響研究:以中國上市公司為例[J].管理評論,2019,31(6):91-101.

[20]魏峰,榮兆梓.競爭性領(lǐng)域國有企業(yè)與非國有企業(yè)技術(shù)效率的比較和分析——基于2000-2009年20個工業(yè)細(xì)分行業(yè)的研究[J].經(jīng)濟(jì)評論,2012(3):75-81.

[21]周業(yè)樑,盛文軍.轉(zhuǎn)軌時期我國產(chǎn)能過剩的成因解析及政策選擇[J].金融研究,2007(2):183-190.

[22]王貞潔,王竹泉.基于供應(yīng)商關(guān)系的營運(yùn)資金管理——“錦上添花”抑或“雪中送炭”[J].南開管理評論,2017,20(2):32-44.

[23]孫蘭蘭,翟士運(yùn),王竹泉.供應(yīng)商關(guān)系、社會信任與商業(yè)信用融資效應(yīng)[J].軟科學(xué),2017,31(2):71-74.

[24]S.M.Fazzari,R.G.Hubbard,B.C.Petersen.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988(1):141-206.

Abstract:In recent years, the concept of asset light operation mode has been widely accepted. This paper takes China′s listed manufacturing companies from 2011 to 2018 as an example to empirically study the impact and mechanism of asset light operation on the capital efficiency of China′s manufacturing enterprises, and to explore the heterogeneity of the impact on different ownership nature and different types of enterprises.The results show that: there is a significant positive correlation between asset light operation level and capital efficiency of enterprises; compared with non-state-owned enterprises, asset light operation of state-owned enterprises has a stronger promoting effect on capital efficiency; after distinguishing different types of state-owned enterprises, it is found that asset light operation of state-owned enterprises with special functions in manufacturing industry has a more significant promoting effect on capital efficiency; asset light operation can promote capital efficiency by acting on supply chain management ability.

Key words:asset light operation; capital efficiency; state-owned enterprises; supply chain management

(責(zé)任編輯:李江)

猜你喜歡

石油化工管理干部學(xué)院學(xué)報(2022年1期)2022-08-06 07:34:40

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

科學(xué)與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:08

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:17

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34