企業財務審計與審計業務創新融合分析

2020-03-04 22:17:06章維宇

科學與財富 2020年36期

關鍵詞:重要性

章維宇

摘 要:隨著市場經濟的不斷發展,在我國進入經濟新常態的關鍵時期,越來越多的企業面臨著更多的生存壓力和競爭壓力,因此,企業的經營模式隨著市場經濟大背景的改變而隨時調整,而作為企業內部經營和發展的關鍵一環,對財務審計工作提出了新的要求,需要經歷改革創新,才能很好地適應當前經濟環境,提升企業競爭力。本文主要通過企業財務審計與審計業務創新融合的重要性入手,給出具體創新融合策略分析。

關鍵詞:企業財務審計;審計業務;創新融合;重要性;策略分析

在任何企業的運營過程中,都需要審計部工作的核查和計算,可以說,審計工作對企業發展起到了決定性的作用。其一,財務審計工作規范了企業的經濟行為,在企業經濟信息的公開與發布中,確保企業財務報表數據的真實性,不僅可以提企業品牌信譽,還能夠樹立企業形象。其二,財務審計工作在企業發展過程中起到了審核與查驗的作用,保證財務工作在法律認可的條件下進行,對企業活動進行監督,對法律范疇之外的活動進行取締。

一、企業財務審計與審計業務創新融合的必要性

(一)豐富審計內容。

在以往的企業財務審計工作中,基本工作內容是審查企業財務報表,對財務體系進行監督,將賬本和會計憑證以及其他單據進行人工復核,再將審查與復核的結果用文字形式形成書面報告,企業管理層和相關經濟部門可以通過這份書面報告了解企業經營信息和運行狀況。但是,在這一過程中,審計工作較為單一化,不能與其他部門形成聯動,審計內容并不全面,缺乏企業經濟活動的綜合性。若是將財務審計與審計業務相融合,將會豐富財務信息內容,讓報表數據更加全面。

(二)減少人工誤差

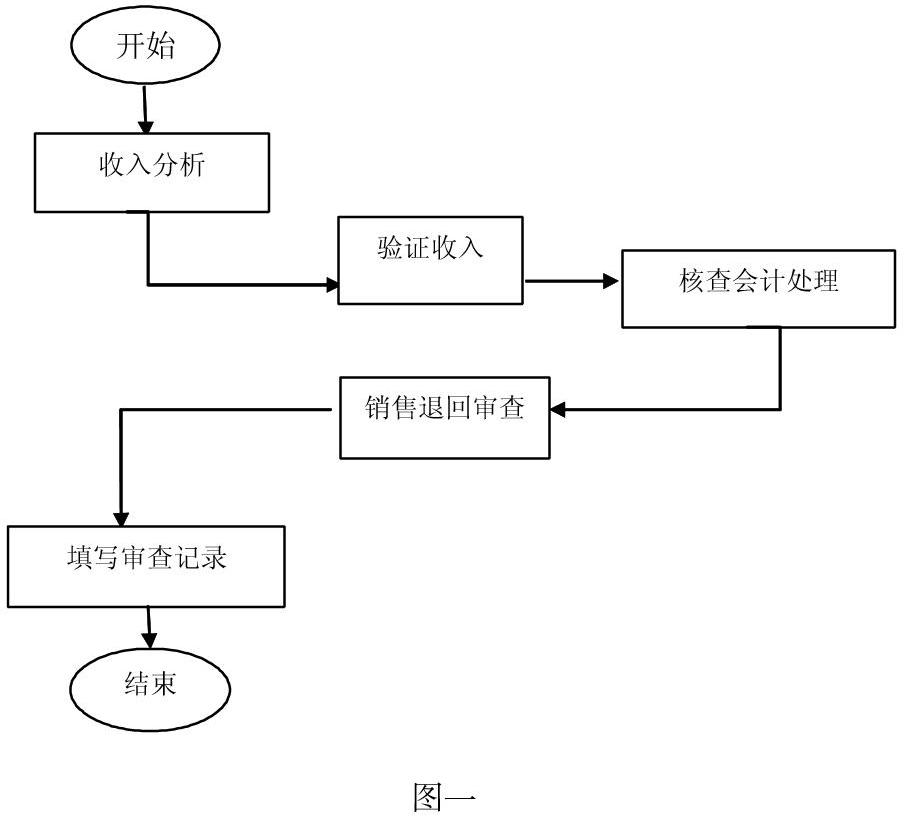

在審計過程中,大部分的審計工作都是由人工完成的,具體操作步驟如圖一所示[1]。審計員工先在企業提供的大量數據中,提取出有效的數據信息,在經過篩選、分類、整理、計算等程序。這樣的審計模式是大部分企業審計工作者常用的方法,雖然仔細,流程完美,但是工作效率低,過于依賴人工,容易產生誤差,而面對大量龐雜的數據,人工復核容易有厭煩心理,這就更加大了產生誤差的可能性。將審計業務創新融合之后,可以利用信息化科技,避免人工誤差,提升工作效率。

二、企業財務審計與審計業務創新融合對策分析

(一)創新發展理念

要想實現融合發展,首先,就應該轉變審計觀念。傳統的審計思維未必適應現在的經濟發展現狀。在審計工作過程中,不斷更新審理理念,根據企業實際情況,不斷學習新的專業知識和理論,尤其是審核工作,本身就是一項在經濟活動發生之后才能夠進行的,如果不及時更新審計人員的知識面積,不能了解最新的國家政策,那么審計工作將無法規范企業信息的真實性和合法性。只有打破傳統思維束縛,在審計過程中有計劃、有目的地重點排查與計算,根據企業實際情況,用多種思維,多個視角分析處理,增加創新意識,才能將財務審計與審計業務融合起來。才能保證企業工作的合理合法。

(二)提升審計人員專業技術能力

在企業的規模擴張和發展過程中,最關鍵是“人”的作用,尤其在審計工作中,可以說,審計人員專業素質的強與弱,直接影響了財務審計工作與其他審計業務的能否有效貫通和融合[2]。因此,在企業在審計業務與財務審計創新發展的過程中,必須將員工專業素質與技能作為強有力的支撐,在人才引進時,應該嚴格按照公司發展需要,提升行業準入門檻,招聘有工作經驗、實踐能力強、創新意識強的審計人員,打造高素質的審計人才隊伍,定期組織員工培訓,學習最新政策與專業知識,只有對未來企業經濟活動準確預警、協調和應變,才能將審計業務與各個層級實現有效對接和聯動,形成獨到的專業性見解,促進企業經濟活動有序開展。

(三)完善財務審計制度

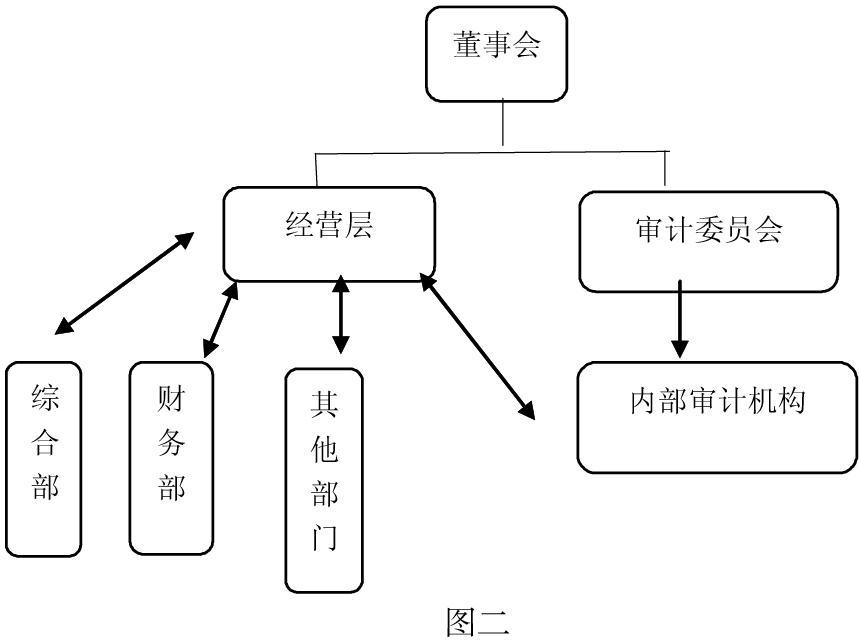

傳統的審計工作模式已經不再符合時代發展的需要,如今,應該優化審計模式,改良審計制度,建立符合當前的企業發展現狀的現代化審計模式[3]。因此,作為企業來講,應該單獨建立一個審計部門或者審計委員會(如圖二所示),在每一個與審計工作相關的部門之間形成聯絡,發揮出審計工作的實際作用,對財務工作、經濟活動、綜合業務進行有效的規范性監督,保證經濟往來的合法合規性,保證在原材料采買、生產、研發、銷售過程中,全面掌握活動動態,在日常經營中,優化工作模式,建立完善的財務審計制度,才能實現企業創新發展。

(四)融入互聯網先進技術

在傳統的財務統計工作中,由于人工的復核與查驗較多,容易產生誤差,因此,在財務審計工作中,就應該融入信息化先進技術,利用計算機網絡,進行大數據的開發與管理,促進企業審計工作的現代化轉型。不僅要求在審計過程中無紙化辦公,還要將各種信息數據進行電子歸檔,形成電子檔案,進行備份和后續查閱,這樣一來,大大減小了審計工作壓力,減少人工誤差,保證了工作效率,將企業的審計工作質量有著更進一步的提高。

結束語:綜上所述,在企業創新融合財務審計業務的過程中,必須立足長遠,用發展的眼光看待審計工作的創新,不僅要轉變審計理念,創新工作方法,提升審計人員專業素養,還要建立健全審計機制,用互聯網信息技術助力財務審計與審計業務融合,提升企業競爭力,促進企業可持續發展。

參考文獻:

[1] 張楊軍, 張乃凡. 財務審計與審計業務創新的有效結合分析[J]. 全國商情·理論研究, 2018, 000(036):126-128.

[2] 王曉麗. 財務審計與審計業務創新的融合與發展分析[J]. 商訊:公司金融, 2018, 000(006):1-1.

[3] 張維. 傳統財務報表審計質量持續性提升研究——基于整合審計模式的分析[J]. 財會通訊, 2018, 795(31):88-91.

(海軍裝備部? ?湖北? 武漢? ?430071)

猜你喜歡

當代陜西(2021年21期)2022-01-19 01:59:38

建材發展導向(2021年13期)2021-07-28 07:14:38

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:02

中國生殖健康(2020年4期)2021-01-18 02:58:26

甘肅教育(2020年21期)2020-04-13 08:09:24

醫學新知(2019年4期)2020-01-02 11:03:52

中國生殖健康(2018年4期)2018-11-06 07:12:30

創新作文(小學版)(2017年22期)2017-04-04 02:17:14

發明與創新(2016年30期)2016-08-22 11:35:22

唐山文學(2016年11期)2016-03-20 15:26:04