新個人所得稅法下納稅人稅負測算分析

2020-03-11 08:49:52鄒靈涵

吉林工商學院學報 2020年1期

鄒靈涵

(福州外語外貿學院 財金學院,福建 福州350202)

一、新個人所得稅法的亮點

我國自從1980年開征個人所得稅以來,雖然歷經了多次改革,但每次改革的力度都不大。在過去的25年里,我國的個人所得稅改革只是一味地提高工資薪金的免征額,這樣都只是在對工薪階層進行改革,無法有效地調節高收入者的收入,從而改變貧富差距大的現狀,不能解決根本問題。因此,在現階段我國需要全面推進個人所得稅改革。

2018年8月31日,新的個人所得稅法正式落地,相比舊的個人所得稅法,由原先的15條擴展到22條,其中出現了不少令人驚喜的亮點。

1.實行綜合與分類相結合的征稅模式

將工資薪金所得、勞務報酬所得、稿酬所得和特許權使用費所得合并為“綜合所得”,經營所得、利息股息紅利所得、財產租賃所得、財產轉讓所得和偶然所得依然分類征稅。這結束了我國個人所得稅在過去25年中分類征稅的歷史,在分類征稅模式下,高收入者基本不納稅。然而個人所得稅應該體現公平,量能負擔,能力越大,責任越大。所以應該將各種來源的收入放到一個平臺上來課征,這才是公平合理的,也可以有效避免納稅人偷逃稅款的行為。分類征稅最終應該向綜合征稅轉變,這次改革就邁出了重要的第一步,將勞動性質的所得先進行合并,資本性質的所得繼續分類征稅,稅目由11個降為9個。但在這種“小綜合”征稅的模式下,對于高收入者能夠起到的作用依然非常有限。

2.繼續提高免征額

將綜合所得的免征額提高到每個月5 000元,每年60 000元。這是根據現在的國民經濟發展情況以及個人的收入水平和消費支出水平來確定的,這意味著每月扣除完工資低于5 000元的工薪階層就不用繳稅了。這樣有助于提高全國居民消費率,改善人們的生活水平,發揮了個人所得稅對收入的調節作用,對中低收入人群來說是一大福利。

3.新增六項專項附加扣除

因為不同地區、不同家庭的生活成本差異較大,此次改革增加了子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人等6項專項附加扣除。這項政策的實施,從以個人為單位轉向以家庭為單位,將帶來明顯的減稅效果。根據有關測算,專項附加扣除將減輕稅收負擔2 000億元,其中贍養老人就可能減稅1 040億元。但是這項政策的落實還需要各部門信息聯網,并加強納稅人信用制度建設。

4.優化綜合所得與經營所得的稅率結構

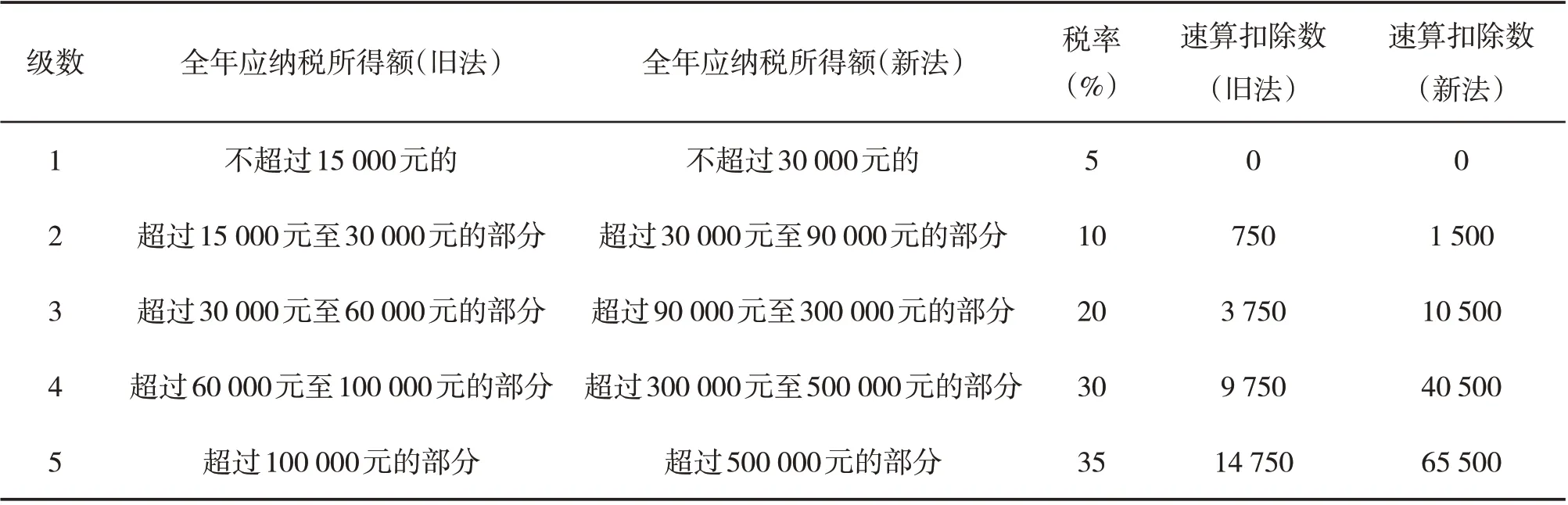

以綜合所得為例,在優化級距上拓寬了前三檔的級距,縮小了第四檔。第一檔級距拓寬了1 500元,第二檔級距拓寬了6 000元,第三檔級距拓寬了8 500元,第四檔級距縮小了16 000元,第五檔至第七檔級距沒有發生變化。這對于以工資薪金作為主要收入來源的中低收入人群一定是減稅了,但對于高收入人群來說受益程度就非常有限了。經營所得也一樣,五檔級距都拓寬了,總體稅負得以降低。

5.明確居民納稅人標準,增加反避稅條款

將居民納稅人的標準界定為居住滿183天,向國際慣例看齊。這樣就打擊了那些放棄中國國籍,將產業放在國內,但資產轉移到國外,全球配置來進行避稅的“假洋鬼子”們。同時增加了三項反避稅條款:不合理的關聯交易、不具有商業目的的稅收安排以及受控外國公司,對于這些情況,稅務機關有權進行納稅調整。

二、納稅人稅負測算分析

根據國家稅務總局統計,從2019年1月起,個人所得稅改革后實施專項附加扣除政策,于1 ~3月帶來新增減稅146億元,惠及4 787萬納稅人,新增2 000多萬納稅人無需繳納個人所得稅。加上2018年10月起提升個稅免征額,在2019年一季度形成的減稅1 540億元,累計減稅達到1 686億元。兩步稅改因素疊加,累計9 100萬人工薪所得無需再繳納個人所得稅。

對于工資薪金、勞務報酬、稿酬和經營所得都有不同程度的減稅,以下進行具體測算分析。

(一)工資、薪金所得

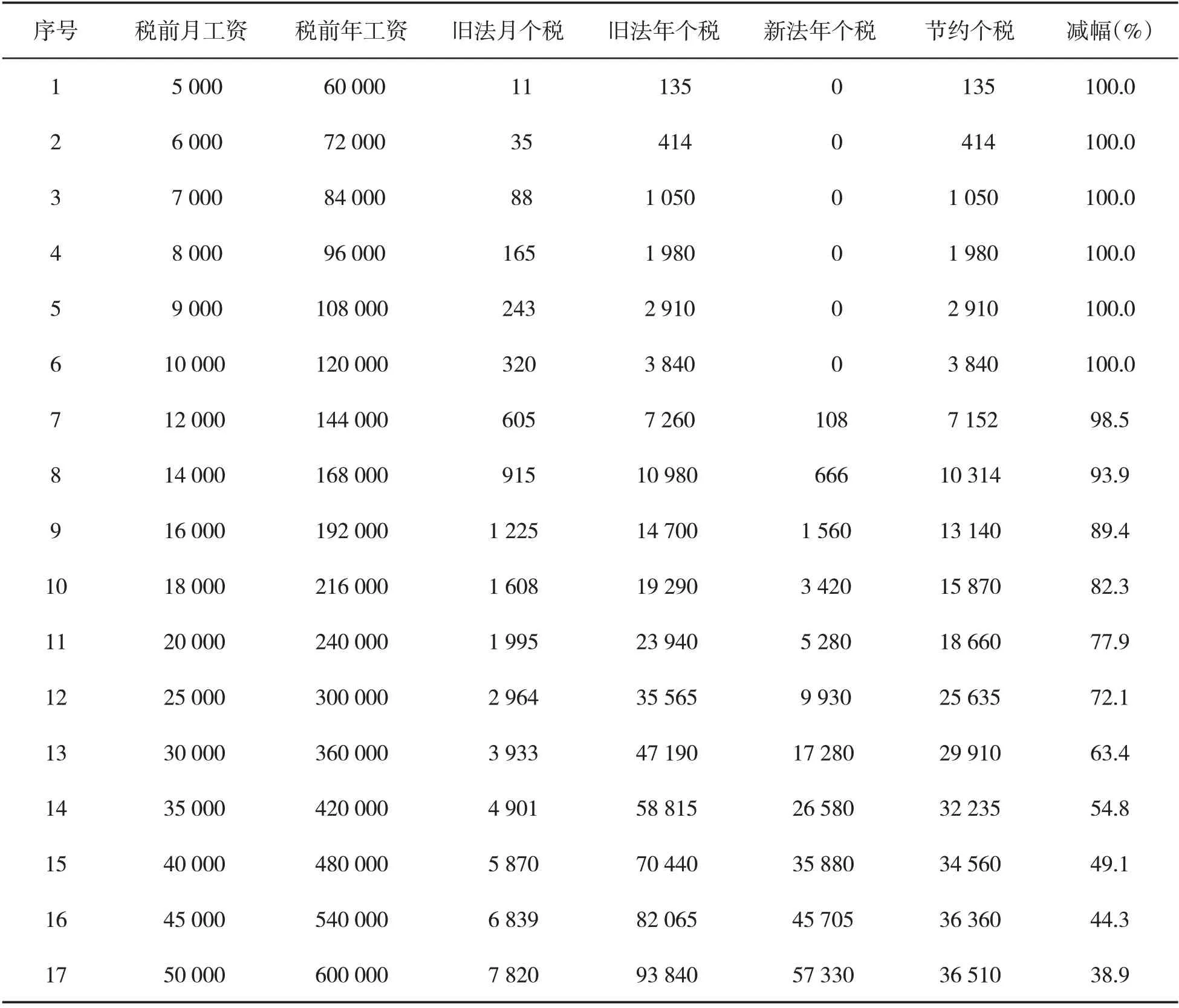

表1 稅改前后年應納個人所得稅對比

以居民個人為例,社保、住房公積金按照稅前工資的22.5%計算繳納,在舊法下每月固定扣除3 500元,新法下每年固定扣除60 000元。若其本身為獨生子,又有一獨子正在就讀小學,其父母均已年過60歲,夫妻倆正在償還首套住房貸款。夫妻約定由其(丈夫一方)扣除子女教育支出和住房貸款利息。子女教育支出實行定額扣除12 000元/年,贍養老人支出實行定額扣除24 000元/年,住房貸款利息實行定額扣除12 000元/年,共計48 000元/年。其稅改前后的年應納個人所得稅稅額變化及幅度如表1所示。

由表1可以看出,在上述假定條件下,個稅改革后,工薪階層確實減稅了:月平均工資10 000元以內的,現在基本不用繳稅了,減幅達到100%;月平均工資35 000元以內的,個稅減幅均超過50%。并且工資收入越高,減幅越小,二者呈反向變動。

(二)全年一次性獎金

在舊法下,若取得全年一次性獎金的當月工資高于3 500元的,全年一次性獎金單獨計算;取得全年一次性獎金的當月工資低于3 500元的,全年一次性獎金與當月工資合并計算。而在新法下,取消了對全年一次性獎金單獨計算的方法,將其連同各月工資一起作為年綜合所得計算繳稅。

以居民個人為例,其為某上市公司高管,在公司任職繳社保和住房公積金,社保、住房公積金按照稅前工資的22.5%計算。因其已年近六旬,父母均過世,子女已從事工作,居住自有住房,無貸款,因此不享受任何專項附加扣除。假設其稅前月工資50 000元,年終獎300 000元。則對照表1可知:

在舊法下,其工資每年應繳個稅93 840 元,年終獎應繳個稅=300 000×25%-1 005=73 995 元,全年應繳個稅=93 840+73 995=167 835 元;在新法下,全年應繳個稅=(50 000×12+30 0000-135 000-60 000)×35%-85 920=160 830 元,節約個稅7 005元。其中135 000元為其全年社保和住房公積金。

仍以該居民個人為例,假設其稅前月工資50 000元,年終獎950 000元。則對照表1可知:

在舊法下,其工資每年應繳個稅93 840元,年終獎應繳個稅=950 000×35%-5 505=326 995 元,全年應繳個稅=93 840+326 995=420 835 元;在新法下,全年應繳個稅=(50 000×12+950 000-135 000-60 000)×45%-181 920=427 830 元,增加個稅6 995元。其中135 000元為其全年社保和住房公積金。

從以上例子的對比不難看出,對于年終獎適度的高管而言,稅改后其減稅了,但對于年終獎過高的高管而言,稅改后其反而增稅了。

(三)勞務報酬所得

在舊法下,勞務報酬是按次(月)征收的,每次收入不超過4 000元的,減除費用800元;4 000元以上的,減除20%的費用。同時適用20%、30%、40%的三級超額累進稅率。而在新法下,勞務報酬實行按次(月)預征,年終匯算清繳時減除20%費用后并入綜合所得計算納稅。

以居民個人為例,其為某名牌大學的老教授,在學校任職繳社保和住房公積金,社保、住房公積金按照稅前工資的22.5%計算。因其已年近六旬,父母均過世,子女已從事工作,居住自有住房,無貸款,因此不享受任何專項附加扣除。假設其稅前月工資35 000元,外出講課每月課酬20 000元。則對照表1可知:

在舊法下,其工資每年應繳個稅58 815 元,勞務報酬每年應繳個稅=20 000×(1-20%)×20%×12=38 400元,全年應繳個稅=58 815+38 400=97 215 元;在新法下,全年應繳個稅=[35 000×12+20 000×(1-20%)×12-94 500-60 000]×30%-52 920=84 330元,節約個稅12 885元。其中94 500元為其全年社保和住房公積金。

仍以該居民個人為例,假設其稅前月工資35 000元,外出講課每月課酬60 000元。則對照表1可知:

在舊法下,其工資每年應繳個稅58 815元,勞務報酬每年應繳個稅=[60 000×(1-20%)×30%-2 000]×12=148 800 元,全年應繳個稅=58 815+148 800=207 615 元;在新法下,全年應繳個稅=(35 000×12+60 000×(1-20%)×12-94 500-60 000)×35%-85 920=208 605元,增加個稅990元。其中94 500元為其全年社保和住房公積金。

從以上例子的對比不難看出,對于勞務報酬適度的人而言,稅改后其減稅了,但對于勞務報酬較高的人而言,稅改后其反而增稅了。

(四)稿酬所得

在舊法下,稿酬所得是按次征收的,每次收入不超過4 000元的,減除費用800元;4 000元以上的,減除20%的費用。同時適用20%的比例稅率,并按應納稅額減征30%。而在新法下,稿酬實行按次預征,年終匯算清繳時減除20%費用后,再減按70%并入綜合所得計算納稅。

以居民個人為例,其為普通作家,無固定工作單位,不繳社保、住房公積金,不享受任何專項附加扣除。假設其每個月只有稿酬收入,年稿酬達150 000元。則:

在舊法下,其稿酬全年應繳個稅=150 000×(1-20%)×20%×(1-30%)=16 800元;在新法下,其稿酬全年應繳個稅=[150 000×(1-20%)×70%-60 000]×3%=720元,節約個稅16 080元。

仍以該居民個人為例,假設其為著名作家,每個月只有稿酬收入,年稿酬達1 300 000元。則:

在舊法下,其稿酬全年應繳個稅=1 300 000×(1-20%)×20%×(1-30%)=145 600元;在新法下,其稿酬全年應繳個稅=[1 300 000×(1-20%)×70%-60 000]×35%-85 920=147 880元,增加個稅2 280元。

從以上例子的對比不難看出,對于稿酬適中的專業作家而言,稅改后其減稅了,但對于稿酬特別高的知名作家而言,稅改后其反而增稅了。

(五)經營所得

在舊法下分為兩個稅目,分別是個體工商戶生產經營所得和對企事業單位的承包經營、承租經營所得。而在新法下,將兩個稅目合并為一個“經營所得”,在稅率不發生變化的情況下,擴大了級距,減輕了稅負。稅改前后的稅率表對比如表2所示。

表2 稅改前后經營所得稅率表對比

以居民個人為例,其為個體工商戶,全年取得的收入扣減成本、費用后的生產、經營利潤為177 000元,無任何專項扣除以及專項附加扣除項目。則:

在舊法下,其經營所得全年應繳個稅=(1 77 000-3 500×12)×35%-14 750=32 500元;而新法下,其經營所得全年應繳個稅=(177 000-60 000)×20%-10 500=12 900元,節約個稅19 600元。

由此可見,在提高免征額以及拓寬級距后,納稅人的經營所得基本是減稅了。

三、結語

個人所得稅法經過改革以后,由于提高了免征額,增加了專項附加扣除,調整了級距,對于大部分納稅人而言,綜合所得的稅負下降了,小部分特殊人群稅負則上升,利息、股息、紅利所得和財產租賃、轉讓所得沒有發生變化。這只是我國個人所得稅改革邁出的第一步,今后應該繼續向綜合稅制方向發展,將金融、證券、教育、工商、住房、海關、公安等各部門信息聯網,利用互聯網與大數據技術實現信息共享[1]。同時減少稅率級次,將綜合所得由七級調整為五級,并取消最高邊際稅率45%,改為35%即可[2]。另外還要加強監管,建立收入監控制度,對納稅人財產實行實名登記,建立納稅誠信檔案[3],加強稅收征管,充分發揮出個稅調節貧富差距、實現收入公平分配的功能,讓中低收入人群享受到政策紅利,使高收入者能依法納稅,為社會資源分配多作貢獻[4]。