房地產價格波動對銀行經營能力的影響

2020-03-11 03:01:50朱順東

科學與財富 2020年35期

朱順東

摘 要:本文采用 2009-2018年各類銀行的經營能力與各類型房地產價格波動的數據進行面板回歸,探究房價波動對銀行經營能力的影響。結果顯示商品房價格增長能顯著促進銀行的經營能力,從商品房分類看,住宅房價格、辦公樓價格對房產價格有顯著促進,商業營用房價對銀行經營能力反而出現顯著負向抑制作用,其他商品房價格變動對銀行經營能力無顯著的向影響。

關鍵詞:房產價格;經營能力;凈資產收益率;面板數據

一、引言

房地產貸款是商業銀行信貸中的重要組成部分,2019年房地產貸款在金融機構各項貸款余額中占比接近30%。同時,近幾年房地產不良貸款出現快速增長給商業銀行帶來較大的風險。探討房產價格波動變化對銀行金融機構提升經營能力和管控風險具有重要意義。

二、研究方法與研究現狀

2.1房地產價格對商業銀行信貸的影響

江彤(2007)利用月度數據建立誤差修正模型,認為在 10%的置信水平下,房地產價格是銀行信貸單向的的 Granger 因。袁俊、施有文(2010)研究發現房地產價格上漲對銀行信貸擴張的只存在單向的影響,且銀行信貸資金對房地產供給的影響有一年滯后期。況偉大(2011)研究發現房地產價格對銀行信貸有著顯著影響,并且影響效果要大于經濟增長。皮舜和武康平(2004)研究發現房地產業繁榮能夠帶動信貸的擴張,而信貸的繁榮又會反過來促進房地產行業新一輪的上漲。段忠東、曾令華等(2007)利用月度數據建立VAR 模型,發現長期內銀行信貸與房價波動互為 Granger 因果,而從短期來看只有銀行信貸對房價波動的影響顯著。

2.2房地產價格對商業銀行經營的影響

易憲容(2005)提出如果我國的房地產市場的發展完全依靠銀行業的信貸支持,那么當我國的房地產行業走向衰退期時銀行業就會面臨很高的房地產信貸違約風險。所以他認為我國應該出臺一系列有效政策抑制住房價格的不斷高漲,從而阻止房地產泡沫不斷的擴張。聶晶(2008)提出房地產市場對銀行業貸款較高的依存度已經導致了“信貸杠桿推動型”泡沫暴露在房地產市場中[8]。在我國宏觀打壓房價政策和房地產發展周期波動的情況下,房價很有可能下行,那么緊接著就會帶來房地產信貸違約率的不斷上升。朱海燕和王苗苗(2016)研究發現:當房地產行業處于繁榮期時,銀行業就會增加房地產行業的貸款支持力度,這會給房地產行業帶來泡沫性的繁榮假象;然而當房地產行業走向衰退期時,銀行業將會縮小房地產行業的貸款支持力度,這會加劇房地產行業的衰退,從而造成銀行業房地產貸款違約率上升。

三、變量選取與數據說明

本文研究目的是探究房地產價格波動對銀行貸款損失準備金額以及貸款撥備率的影響,本文根據《中國房地產統計年鑒》的商品房分類標準,將商品房細分為住宅、辦公樓、商業營用房和其他商品房。同時為了控制盈余平滑、資本管理、資產負債結構等影響因素對商業銀行的貸款損失準備的影響,本文引用信貸規模(Loan)、資本充足率(CAR)、銀行資產規模(Size)、凈資產收益率(ROE)、不良貸款率(nlr)、資產負債率(Lev)作為控制變量。

四、模型的建立

觀察單位是中國住宅商品房從2009—2018年的數據,總觀察值的個數為1142個。本文以凈資產收益率為被解釋變量,解釋變量分別是商品房價格增長率、住宅價格增長率、辦公樓價格增長率、商業營用房價格增長率、其他商品房價格增長率,共5個變量。控制變量為資產負債率、貸款比例、資本充足率、資產規模、貸款撥備率、撥備覆蓋率等六個變量,我們建立以下回歸模型:

ROEit=cons+βΣXit+ɑΣcontrolit +Ui+Vt+εit

其中,i是代表第i個省市,t是代表年份,Ui是代表銀行的個體效應,Vt是代表年份的效應 ,εit是代表殘差項。

五、實證分析

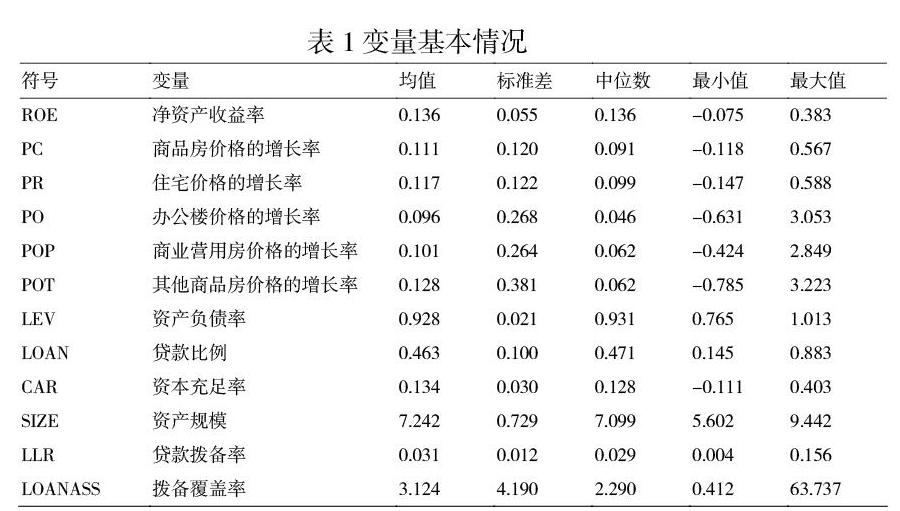

5.1變量基本統計情況

凈資產收益率均值為13.6%、最大值為38.3%、最小值為-7.5%,銀行個體經營能力通過標準差看出,整體差異不大;自變量中五個房產價格指數增長率可以看出,整體波動標準差均大于平均值,說明價格增長率波動大,控制變量中貸款撥備覆蓋率和撥備覆蓋率分布差異大。

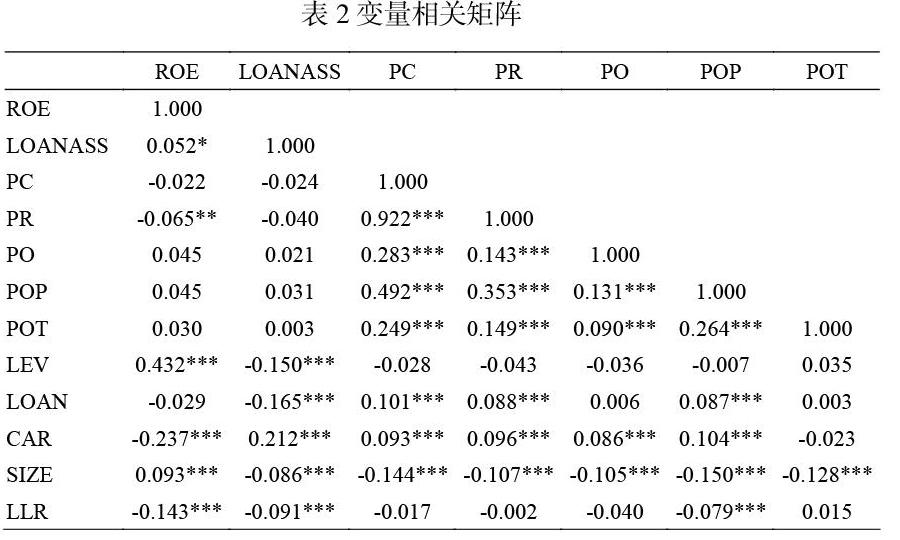

5.2相關性分析

辦公樓房價增長率PO、商業營用房價增長率POP、其他商品房價增長率POT、企業資產負債率、企業資產規模與ROE相關系數為正數,在研究的期間內與企業凈資產收益率ROE同趨勢變化;綜合商品房房價增長率PC、住宅房價增長率PR、貸款比例、資本充足率、貸款撥備率相關系數均為負數,這些變量與凈資產收益率ROE在研究的期間負向趨勢變化。綜合房價增長率PC、住宅房價增長率PR、資產負債率LEV、貸款比例LOAN、 企業資產規模SIZE、貸款撥備率LLR相關系數均為負數,這些變量與貸款撥備覆蓋率在研究的期間負向趨勢變化;辦公樓房價增長率PO、商業營用房價增長率POP、其他商品房價增長率POT、資本充足率與貸款撥備覆蓋率相關系數為正數,與貸款撥備覆蓋率在研究的期間同趨勢變化。自變量之間:除商品房綜合價格增長率與住宅價格相關系數為0.928超出0.8外,其他變量之間的相關系數基本上小有0.5;控制變量之間的相關系數基本處于0.3以下,最高不超出0.5,說明控制變量之間的共線性不大,自變量和控制變量的相關系數也均處于0.3以下,故不存在嚴重的共線性問題。

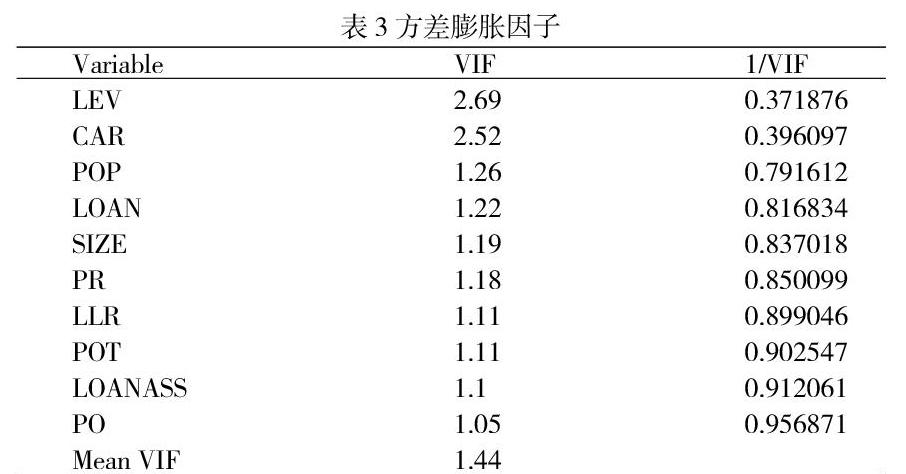

5.3多重共線

為了避免多重共線性造成估計量無效,對解釋變量通過采用方差因子進行多重共線檢驗,通過采用方差因子(VIF)對變量進行檢驗,根據檢驗標準,如果VIF大于10就說明存在一定的多重共線性,超過100就存在較嚴重的多重共線性影響,通過表3可以看出VIF最大值為2.69,平均VIF為1.44遠小于10,說明自變量之間不存在多重共線性;通過表4可以看出,當變量綜合房價和其他房價放在一起的時候,VIF最大值為11.64,略超出10但平均VIF值為3.17遠小于10,故只存在弱共線性,為了避免出現共線性,故本文采用將變量PC和其他房價變量分開回歸的形式進行分析。

5.4模型篩選

因本文是采用平衡面板數據,通常采用有混合模型、隨機效應模型、固定效應模型,每個效應假設條件不同,為了得出合理的估算之前都在模型估計之前需要進行相應的檢驗,首先通過LM檢驗來判別是否采用隨機效應還是混合效應,通過表4檢驗結果中可以看出,LM檢驗得出P值為0.000小于0.05,強烈拒絕原假設,說明隨機效應比混合模型更適合;其次通過F檢驗來判別是采用固定效應還是混合效應,經過檢驗得出F值為26.29,對應的P值為0.000小于0.05,說明固定效應比混合模型更適合;最后通過豪斯曼檢驗來判斷是否固定效應和隨機效應,通過估算得出豪斯曼檢驗卡方值為53.88對應的P值為0.00小于0.05,說明固定效應比隨機效應模型更適合,故本文采用固定效應模型進行分析。

5.5實證分析

由于利用面板數據進行回歸分析 時,可能存在時間序列與截面相關以及異方差等問題,同時也為了避免因遺漏變量而帶來的內生性 偏誤,本文使用 Stata 15.0 軟件對上述數據進行固定效應模型分析,并采用 Driscoll-Kraay 標準 誤進行估計,以規避使用常規面板數據估計方法時會低估標準誤差的問題。

通過整理表5得出:PC回歸系數為0.0027在1%水平下顯著,分細項看,模型1.2中看出住宅價格回歸系數為0.0025在1%水平下顯著;PO回歸系數為0.0073在1%水平下顯著;說明商品房的價格增長顯著促進了銀行的凈資產收益率的增長;控制變量中資產負債率和資本充足率、撥備覆蓋率的回歸都顯著為正數,說明在采集銀行的樣本研究的期間內,高杠桿和風險控制變量資本充足率、撥備覆蓋率都顯著促進銀行的凈資產收益率增長。貸款撥備率回歸系數為負且顯著,說明該變量抑制了銀行的ROE的增長。

通過整理表6得出:PC回歸系數為-2.67在1%水平下顯著,分細項看,模型1.2中看出住宅價格回歸系數為-2.37在1%水平下顯著;POP回歸系數為-0.507在5%水平下顯著;說明商品房的價格增長顯著降低了銀行的撥備覆蓋率增長,抑制了不良貸款增長;控制變量資產負債率、貸款比例回歸系數為負且顯著,說明該變量抑制了銀行的撥備覆蓋率的增長。

六、結論

根據第四部份的對銀行經營分析,結合采集數據實證回歸分析可以看出說明商品房的價格增長顯著提升了銀行經營績效;同時高杠桿和風險控制變量資本充足率、撥備覆蓋率都顯著促進銀行經營績效增長,但同時商品房的價格抑制銀行的撥備覆蓋率、不良貸款增。因此,為使我國銀行經營達到健康運轉的狀態,隨著房地產調控,房價增長率會面臨停滯不前狀態,銀行經營能力在這一方面會存在抑制下降的銀行的風險抵抗能力也會顯著下降,銀行應降低房地產類別的貸款占比,調整信貸結構,拓寬向實體經濟項目提供融資占比。結構性的調整,優化商業銀行房地產貸款的結構,大力支持房地產市場中的合理住房消費,進而使得商業銀行的穩健經營能力得到提升;提升商業銀行信貸資產的流動性,從而增加商業銀行的穩健經營能力;加大對房地產貸款投放的審核與監督力度進而來規范房地產資金的投放,嚴禁違規對房地產行業投放貸款,進而增加商業銀行穩健經營的能力;對房地產貸款的貸前進行嚴格地評估,建立針對房地產貸款項目的跟蹤監督機制,監督和規范房地產貸款的使用,加強房地產貸款的事前、事中和事后監控以有效降低信貸風險,進而增加商業銀行的穩健經營能力。

參考文獻:

[1]易憲容.中國房地產市場過熱與風險預警[J].財經經濟,2005,(5):14-21.

[2]聶晶.淺析房地產市場泡沫對銀行業的風險及銀行防范對策[J].金融與經濟,2006,(2):77-80.

[3]陳武瓊.外資流動對中國房地產市場的影響—基于上海房地產市場的實證分析[D].寧波:寧波大學,2010.

[4]李德福.中國房地產企業房地產投資信托基金融資方式[D].天津:南開大學,2005.

[5]鄒薇.基于 BSSI 指數的中國銀行體系穩定性研究[J].經濟理論與經濟管理,2007,

(江西省社會科學院 ?江西 ?南昌 ?330077)