基于決策樹模型的中小微企業的信貸決策

2020-03-11 03:01:50黃玉

科學與財富 2020年35期

摘 要:在實際中,由于中小微企業規模相對較小且缺少抵押資產,因此銀行通常是依據信貸政策、企業的交易票據信息和上下游企業的影響力,向實力強、供求關系穩定的企業提供貸款,并可以對信譽高、信貸風險小的企業給予利率優惠。銀行首先根據中小微企業的實力、信譽對其信貸風險做出評估,然后依據信貸風險等因素來確定是否放貸及貸款額度、利率和期限等信貸策略。本文從銀行的角度出發建立銀行對中小微企業的信貸序列決策樹模型,并給出銀行選擇策略。

關鍵詞:中小微企業;信貸;決策樹模型

1引言

信貸是指不同的擁有者之間貨幣借貸的行為,對我國經濟發展起著重要作用,其中包含中小微型規模的企業對銀行的貸款。然而中小微型企業的規模較小且存在缺少抵押資產的情況,所以銀行對中小微型企業是否進行放貸要有正確的評估分析。目前,各大銀行對各行各業的中小微型企業的貸款都有著相關的政策,提高了資源的利用效率。但是,銀行對中小微型企業進行有效的放貸及利率優惠,仍受眾多因素的影響。這些影響因素存在于多方面的,比如信譽等級、違約記錄、企業實力、供求關系等。該如何在年度信貸總額一定的條件下提高放貸的效率,是銀行應及時調整的問題。在實際中,銀行如果不能正確的對中小微型企業的信譽和實力進行判讀,相對于信譽低、實力差的企業,銀行的利益將會大打折扣。本文綜合具體要求和相關數據,結合數學模型并設計算法,建立出對中小微型企業的貸款決策樹模型,給予銀行最佳的選擇策略。

2 決策樹模型的建立與求解

2.1從影響因素進行根本分析

銀行對企業信貸風險進行決策,主要取決于企業的實力、供求關系、企業信譽以及信貸風險等4個因素影響。基于有信貸記錄企業的相關數據進行分析,對企業信譽等級進行篩選。信譽評價是銀行內部根據企業實際情況進行的人工評定,企業的信譽評級為D,銀行在原則上不予放貸。所以在對企業進行決策時,如果企業的信譽評級為D,將首先將D級的企業淘汰。

接著對有信貸企業的進項發票信息中的價稅合計M1 及銷項發票信息中的價稅合計M2 統計,通過在Excel中對發票進行篩選對無效的發票進行排除,運用Sum函數算出進項價稅總和S1與銷項價稅總和S2 ,并建立二者之間的關系算出總利潤率p1 。隨后統計企業會計期間T1 與總利潤率p1 構建線性關系,求出平均年利潤率p2 。以平均年利潤率p2 基準,對每家企業的每年利潤p 進行估量。然后圍繞信譽等級為A、B、C的企業進行違約記錄討論,再結合公司貸款均年利潤率p2 進行分別討論。根據上述步驟所求出的數據聯立出模型,建立出決策樹。最后根據已建立的數學模型,通過決策樹對中小微企業進行判定,給銀行提供風險較為小的選擇策略。出于對決策人本身的考慮,執行信貸決策的根本指標歸根于所求取的平均年利潤率的大小、信譽等級與違約記錄。

2.2 建立決策樹模型的指標性方程組

1.進項發票是企業購買產品時銷售方為它開的發票,對進項價稅合計M1 可類比為貨物的本金,當將一家企業所有有效的M1 加起來將是企業的所有的本金等價于進項稅總和S1 。同理可得,銷項發票是企業銷售產品時為購貨方開的發票,對項項價稅合計M2 可類比為貨物的賣出的價格,當將一家企業所有有效的M2 加起來將是企業所賺取的金錢等價于銷項稅總和S2。

2.總利潤是利潤與資產總額的對比關系,它可以代表企業利用資金獲得利潤的能力。將企業會計期間T 的銷項稅總和S2 與進項稅總和S1 進行相減,即可算出所獲得利潤,即:由1、2我們可以得到進、銷項稅總和:

S1=M1+Mn

S2=M2+Mm

聯立方程組求出企業總利潤率:

P1=(S2-S1)÷S1

由此我們可以得到平均年利率:

P2=P1÷T

將信譽評級為D的企業排除,根據上述模型,算出進銷項稅額、利潤及平均年利潤。

3.對構建模型所需要的數據進行分析處理

對于客戶流失率與貸款年利率參照附件3,假定當客戶流失率高于30%屬于流失比較嚴重,當客戶流失率降低5%有時候能為銀行爭取多20%的收入,一個公司的年利潤越高企業風險也會相對應的越大,假定當一家公司的平均年利潤率大于5的時候該公司屬于高風險企業,銀行在借貸的時候優先考慮盡可能的留住信譽等級為A的客戶,其次是B級客戶,最后是C級客戶。

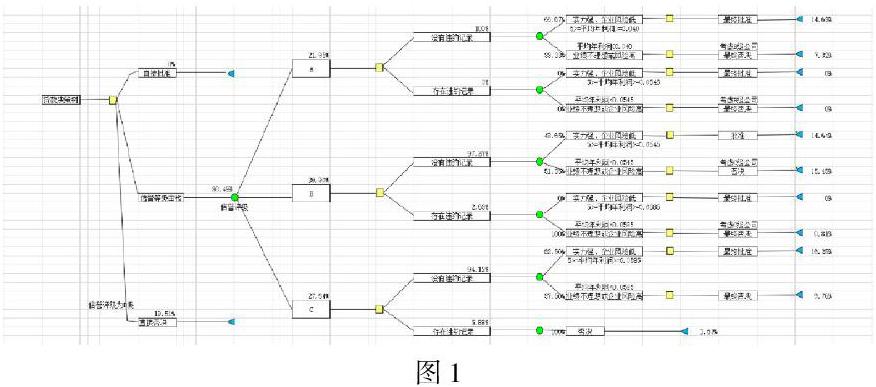

2.3建立決策樹模型進行決策

1.根據前面所求出的數據建立決策樹模型如圖1所示。根據求解出的條件和要求,該模型主要通過計算判別需要貸款公司年利潤率是否高于銀行對它這個信譽等級的公司的貸款年利率,從而來評定它是否有能力連本帶息的把錢還上。其次,為了保證客戶流失率的最小化從而使自己的收益最大化,銀行會采取一些相應的措施,針對信譽等級高的在貸款年利率方面給予優惠,主要是使得信譽等級為A的公司流失率最低,其次是B的最后是C的。

2.決策樹模型分析

首先根據信譽等級來劃分優先級,在對于公司的貸款選擇中信譽等級為A且無違約的情況下,優先級最高,其次是信譽為A但有違約,接著是信譽為B無違約,然后是信譽為B有違約,最后是信譽為C無違約,其中信譽為C有違約和信譽為D的公司將直接否決貸款,故此不多做考慮。

中小微企業信貸決策樹的決策路徑為:

(1)面對貸款公司的貸款需求,先對該公司信譽等級進行查詢,如果信譽等級為D那么直接否決貸款;

(2)無論該公司的信譽等級為多少級都要通過是否有違約記錄(信譽等級為D的公司除外)進行分類處理,處理過程中需要計算出該公司的平均年利潤率;

(3)如果該公司信譽等級為A且沒有違約記錄,當該公司的平均年利潤率大于等于0.04小于等于5,那么批準貸款,否則否決貸款;如果該公司有違約記錄,但它的平均年利潤率大于等于0.0545小于等于5,那么批準貸款,否則否決貸款考慮信譽等級為B的公司;

(4)如果該公司信譽等級為B且沒有違約記錄,當該公司的平均年利率大于等于0.0545小于等于5,那么批準貸款,否則否決貸款;如果該公司有違約記錄,但它的平均年利率大于等于0.0585小于等于5,那么批準貸款,否則否決貸款考慮信譽等級為C的公司;

(5)如果該公司信譽等級為C且沒有違約記錄,當該公司的平均年利率大于等于0.0585小于等于5,那么批準貸款,否則否決貸款;如果該公司有違約記錄,那么直接否決貸款。

參考文獻:

[1]王仕卿,蔡虹,付美平——中小企業客戶信用風險研究.中國經濟出版社.2016.10

[2]張宏亮——企業風險量化分析以@Risk和DecisionTools為工具.北京大學出版社社.2019.1

[3]劉舒年,蕭朝慶——估計信貸.西南財經大學出版社.2016.8

[4]肖華勇,周呂文,趙松——大學生數學建模競賽指南.電子工業出版社.2015.4

[5]劉常麗——問題解決的數學建模方法與分析研究.中國水利水電出版社.2017.5

作者簡介:

黃玉,女,壯族,廣西貴港人,副教授,研究方向:概率論與數理統計.

基金項目:南寧學院2018年校級科研項目(2018XJ45)、南寧學院2019年校級科研項目(2019XJ16)

(南寧學院 ?廣西 ?南寧 ?530200)