2月CPI同比增速小幅收窄仍維持高位

2020-03-16 03:23:43

證券市場紅周刊 2020年9期

關鍵詞:疫情

中金公司:2月食品通脹逆季節性上升,主要由于疫情下部分農產品供給出現瓶頸,但高頻數據顯示,近期食品價格已經開始逐步回落。與此同時,疫情隔離防控下需求迅速走弱,核心CPI與PPI顯著下跌。往前看,核心通脹指標有進一步下行的壓力,3月國內的平均復工率可能恢復至8成左右,中國自身的供需缺口猶在;而新冠疫情在海外快速升級,國際油價近期大幅下跌,外需不確定性也明顯上升。短期內,核心通縮壓力的上升,將為貨幣政策逆周期調節打開空間。

平安證券:展望后市,隨著復工復產的推進,物流行業恢復正常,食品供給約束下降;國內疫情的好轉,居民的囤貨需求下降,食品環比增速有望繼續回落。非食品增速受需求的低迷大概率將保持低位,CPI同比增速將逐漸高位回落。近期受新冠疫情在全球的蔓延,全球衰退預期增加。疊加OPEC+會議承諾不減產,導致原油價格出現暴跌。短期內,如果原油價格維持低位,這會加大PPI的通縮壓力。PPI轉為通縮一方面會降低工業企業的利潤,另一方面會增加經濟的實際融資成本。CPI同比增速將逐漸高位回落,核心CPI大幅下降,物價組合有利于宏觀逆周期調控政策發力。美聯儲的大幅寬松打開了我國貨幣政策寬松的空間。

方正證券:2月CPI同比5.2%,雖較1月份的高點回落了0.2個百分點,但這一同比漲幅是在去年2月份春節高基數下實現的,顯示新冠疫情對2月通脹的沖擊是略大于市場預期的。但2003年SARS期間數據顯示,疫情帶來的食品漲價壓力主要集中在前期,中西藥品漲價壓力集中在疫情中期,當前國內疫情進入基本可控階段后,疫情帶來的通脹壓力將得到明顯緩釋。

財信國際經濟研究院:疫情下“食品漲、非食品降”結構性特征突出,豬周期是CPI持續高位的主要原因。疫情沖擊下,食品供給端受交通物流、人員管制等限制持續偏緊,但食品需求受居家囤貨影響反而有所增加,導致2月食品同比漲幅繼續提高,環比不降反升。其中,豬肉同比較上月提高19.2%至135.2%,貢獻了CPI漲幅的 61.4%。疫情沖擊疊加油價下行,PPI再次轉負。歷史數據表明,PPI和CPI剪刀差與工業企業利潤和名義GDP增速存在顯著正相關關系。2月份剪刀差較上月擴大0.3個百分點,連續15個月為負,反映我國工業企業利潤下降態勢仍將延續。展望未來,我們預計未來剪刀差或將繼續為負,經濟下行壓力較大。

圖說

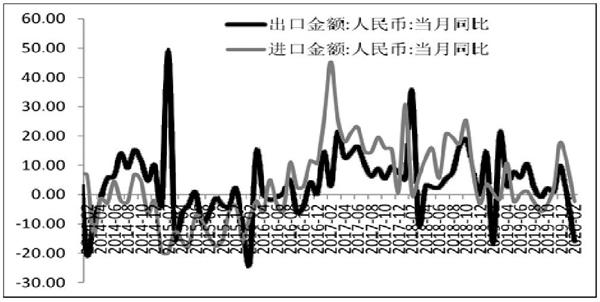

1-2月進出口在疫情沖擊下雙雙跳水,逆差重現。值得關注的是,進口的跌幅明顯小于出口,也說明了國內需求仍存在一定韌性。國內疫情已得到逐步控制,外貿企業逐步復工復產,隨著企業生產經營回歸正常,外貿也有望從疫情沖擊下逐步恢復。另外2月底以來海外疫情有加速上升趨勢,尤其是歐洲地區,如不能有效控制,一方面或將進一步打擊外需,而另一方面由于疫情加強貿易限制,對我國的進出口造成影響,需持續關注。全球共同面臨疫情沖擊,我國在采取強有力的管控下,雖短期犧牲了經濟,但疫情防控成效顯現,也為后續復蘇奠定了基礎。中國經濟在世界經濟中相對良好態勢,使得外資對中國也保持了穩定的流入態勢,疊加貿易順差,即使外匯分散化發展,但中國外匯儲備平穩態勢無虞。外匯儲備平穩,為中國貨幣環境平穩創造了條件,中國貨幣當局能根據自身節奏、運用央行創設工具,靈活進行貨幣調控。出于維持貨幣增長平穩的需要,中國未來還是需要進一步的降準、降息。

——摘自上海證券宏觀經濟研究報告報告

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48