管理者權力視角下高管薪酬契約有效性探究

2020-03-19 17:08:34王正潔

江蘇商論 2020年3期

關鍵詞:企業

王正潔,楊 潔

(南京審計大學 研究生院,江蘇 南京211815)

一、引言

隨著我國職業經理人市場的蓬勃發展,在現代化上市企業的治理中,有些高管為了尋求自身利益而做出諸如“帝國建造”“操縱利潤”等不利于企業的機會主義行為(馬惠嫻和佟愛琴,2019)。 “有效契約觀”認為,設計優良的高管薪酬契約有助于約束管理者的利己行為,促使其勤勉工作,提高企業的經營業績(劉慧龍,2017),故研究高管薪酬的激勵機制對于企業優化薪酬契約設計、促進企業業績發展至關重要。

近年來學術界已涌現出大量研究高管激勵與企業經營績效之間關系的理論成果,然而現有文獻僅關注了高管薪酬契約在解決代理問題時的激勵性, 卻忽視了高管薪酬契約本身的公平性和最優性。 “尋租觀”指出,在管理者權力過大時,企業管理者會通過對董事會的權力干預設計自身的薪酬契約,此時利用高管薪酬制度提高企業效率顯然不現實。 本文將管理者權利這一變量納入研究范圍,有利于增加高管薪酬與企業績效間關系研究的有效性及準確性。

本研究可能具有以下貢獻:第一,隨著“天價薪酬”“零薪酬”等丑聞的不斷爆出,本文驗證高管薪酬對企業業績的作用,可為高管薪酬契約的有效性提供強有力的證據。 第二,區別于傳統文獻主要關注高管薪酬與企業經營業績關系的研究,本文引入管理者權利這一因子,有助于揭示經理人進行企業管理決策行為的“黑箱”。 第三,本文進一步探索了在不同產權性質的企業中,管理者權利影響因子的大小,使得理論意義更貼近于現實。

二、文獻綜述與研究假設

(一)高管薪酬與企業經營績效

委托代理理論一直是學術界和實務界公認的研究高管薪酬的主流理論基礎之一 (朱滔,2015),企業需要設計良好的激勵機制,促使股東與經理人獲得經濟利益最大化。 最優契約理論指出:高管薪酬應與企業股價相掛鉤。 這樣一方面可以體現高管對企業做出的貢獻;另一方面,作為“精致的利己主義者”, 高管必然會權衡自己未來的工作付出與所得回報, 向利益最大化不斷靠近 (盛明泉和車鑫,2016)。 高額的薪酬將激勵他們用心履行管理者職能以提高公司的盈利水平;盈利水平的升高又會進一步增加薪酬激勵,形成良性循環。

目前, 上市企業從兩方面出發來激勵企業高管,一是實物貨幣薪酬方面,二是股權分紅激勵方面。 相比國內獨特的市場環境,國外的職業經理人市場發展更為成熟,衍生的薪酬激勵機制也趨于完善。 在此情況下,高管的“利益趨同理論”在我國市場發揮了更大的作用,促使貨幣薪酬激勵成為國內企業股東解決高管薪酬問題最有效的手段(史金艷等,2019)。 這與目前學術界的主流觀點相吻合:高管所獲報酬與企業經營績效之間存在顯著正相關關系。

然而,對高管薪酬與企業經營績效二者關系研究的結論卻并不總是一致。 甚至不存在顯著關系(Harper 和Jin,2017)或呈負相關關系(Cooper 等,2016)。 基于此,為了驗證最優契約在我國市場中的有效性,本文提出以下假設:

H1:我國上市企業高管所獲得的薪酬激勵越多,企業的經營績效越好。

(二)管理者權力、高管薪酬與企業經營績效

盡管最優契約理論指出,增加高管薪酬與企業績效間的敏感度可在理論層面緩解代理問題,但在現實中,管理層往往會因內外部監管環境的薄弱滋生利己動機,運用其在企業的特定控制權損害董事會在薪酬契約設計上的獨立性。 董事會受管理層的深度影響,設計的高管薪酬契約失去了原先的公平性和最優性,從而出現高管報酬與企業績效脫鉤的激勵無效現象。

企業管理層通過對薪酬契約的干預, 總是誘導薪酬制定向對他們有利的方面靠攏。 作為企業的核心人員之一,公司高管往往身處要職,除有對貨幣報酬的物質需求外, 崗位帶來的地位及權利還促使他們具有提高社會聲譽、實現自我價值的精神需求。為滿足這方面的精神追求, 企業高管通常憑借豐富的社會資本增加專有性人力資本價值。 企業董事會考慮到高管優越的管理能力,為求其持續經營好企業,往往也會選擇妥協以滿足他們的薪酬談判條件(吳士健等,2017)。 可見,隨著高管權力的提高,他們不再需要單純地依靠創造價值來獲取收益, 權力優勢足以幫助他們獲取最優契約之外的超額收益。 管理者權力的膨脹將會影響與企業經營績效掛鉤的傳統薪酬激勵機制, 削減高管薪酬與企業經營業績間的內在聯系,本文因而提出第二個假設:

H2:管理者權力能夠對高管薪酬的激勵效果產生一定的替代作用。

(三)不同產權性質下管理者權力、高管薪酬與企業經營績效

自改革開放國有企業放權讓利以來,一些國企內部治理開始弱化,管理層作為真正的掌權者和代言人,權力不斷提升和膨脹,“內部人控制”問題由此誕生。 究其原因,企業若為國家所有,其顯著的“一股獨大”特征能夠給予管理者巨大的尋租空間。國有企業最大的股東是國家這個“虛擬人”,盡管國家授權政府發揮控股職能,但政府仍需要向國資委委派管理人員才能夠達到該目的 (權小鋒等,2010)。 沒有真正參與國有企業內部管理而無法監管高管的大股東,增長了企業管理者對于國有企業戰略決策及日常經營的控制力度。 外部的“包容”導致內部的“腐敗”,作為大股東的代言人,強烈的政治動機將激勵一些企業高管隱蔽地操縱自己的薪酬,在不合理地追逐實物貨幣薪酬及高持股比例的同時也利用其職位追求隱形私有收益,超越企業董事會與大股東干預自身的薪酬獲取。 基于以上分析,本文提出第三個假設:

H3:與非國有企業相比,國有企業管理層權力的負向調節作用更加顯著。

三、研究設計

(一)樣本選擇與模型說明

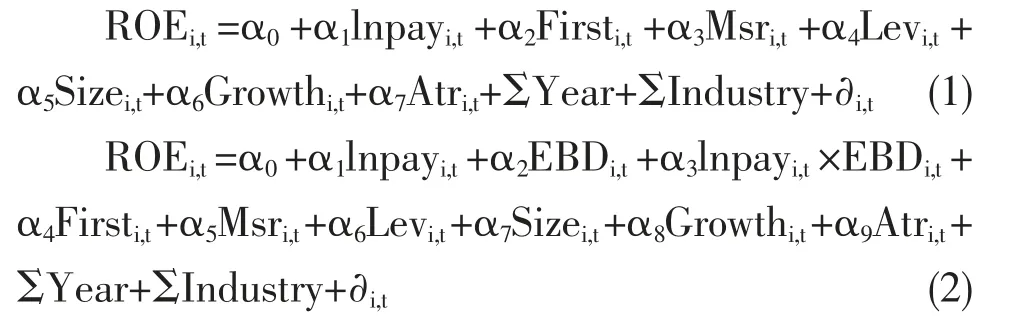

本文選擇2013—2017 年間滬深兩市A 股上市公司,剔除ST 企業、財務報表數據缺漏及高管薪酬資料未公布或公布有缺失的企業, 余12654 個企業。數據處理均由EXCEL 和STATA12.0 軟件完成。本文參考盛明泉和車鑫(2016)等學者的研究,為驗證假設H1、H2 和H3 建立了如下模型:

為了驗證假設,針對模型2,分別對不同產權性質的企業進行分樣本檢驗。

(二)變量定義

1.被解釋變量:企業經營績效。不同的利益相關者往往需要不同的指標來評價企業績效,目前衡量企業績效常用的財務指標有經濟附加值(EVA)、凈資產收益率(ROE)、每股收益(EPS)、托賓Q 值等。在股市投資中,凈資產收益率(ROE)無疑是最重要的指標。 它綜合涵蓋了企業的盈利性能力、營運性能力和償債能力, 故本文最終選取凈資產收益率(ROE)作為因變量。

2.解釋變量:高管薪酬。國內外研究者有多種衡量高管薪酬的標準,有些學者選取上市企業總經理的報酬作為高管薪酬;有些學者取企業高管中報酬前三高的薪酬總額的平均值作為薪酬變量。 回歸于現實,每家上市企業的高管人數不盡相同,人數差異必定會對薪酬產生一定的影響,同時考慮到異方差和多重共線性的存在,本文以Lnpay 作為薪酬變量。

3.調節變量。 管理者權利指標通常難以直接度量,股權制衡度作為調節變量卻比較易行。 本文參照權小鋒等(2010)的研究,采用上市企業第二至第十大股東持股比例之和除以第一大股東持股比例的商數作為度量管理者權力的指標,記為股權制衡度(EBD)。 EBD 越高,表示企業股東對管理層的監督越弱,股權的分散致使股東缺乏監督動力,管理層擁有的權力上升。因此,當股權制衡度(EBD)大于1 時,取值為1,否則為0。

4.控制變量。 為了更好地得出上市企業的高管薪酬對企業經營績效所產生的影響,本文對可能會干擾最終研究結果的一些因素進行控制。 本文選擇的控制變量為:第一大股東持股比例(First)、高管持股比例(Msr)、財務杠桿(Lev)、公司規模(Size)、營業收入增長率(Growth)、總資產周轉率(Atr)以及股權性質(State)。此外,Year 為年度控制變量,Industry為行業控制變量。 詳細的變量解釋如表1 所示。

表1 研究變量的定義

四、實證結果與分析

(一)描述性統計

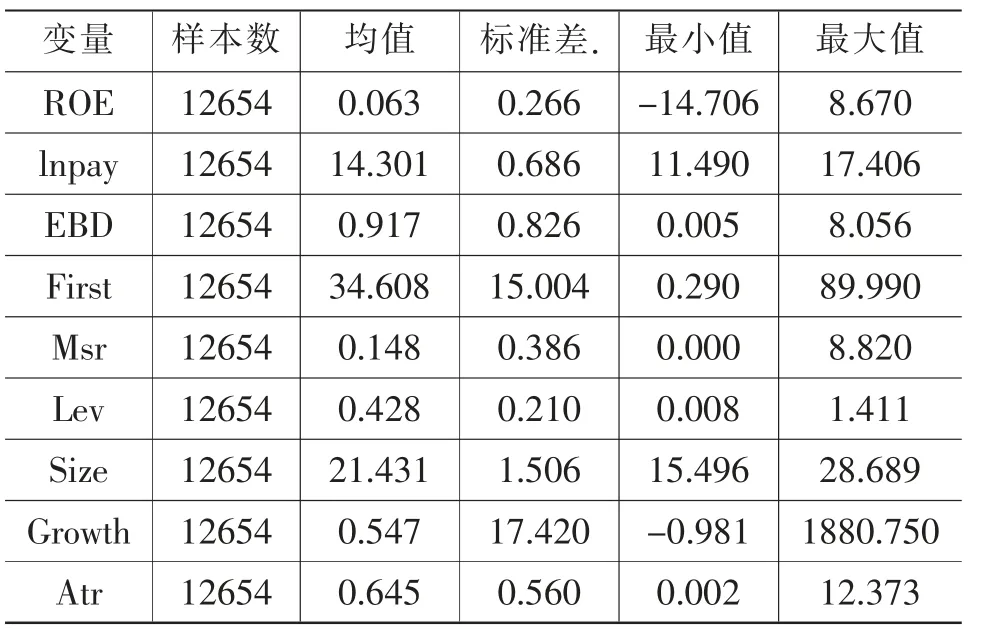

描述性統計結果見表2。 凈資產收益率(ROE)的均值為0.063,最小值為-14.706,最大值為8.670,表明我國上市企業的平均盈利能力并不高, 甚至還有企業虧損,對公司治理類型的研究勢在必行。收入前三大高管薪酬總額的自然對數(Lnpay)的最大值為17.406,最小值為11.490,差距達到了5.916,由于數據是經對數處理后的結果, 這在一定程度上反映出我國A 股上市企業間高級管理者所獲得的報酬差距十分明顯。 管理者權利指標股權制衡度(EBD)均值為0.917,最大值為8.056,最小值為0.005,管理者權力差別較大且均值稍小于1, 說明上市企業的股權較為均衡,本文的研究是有意義的。

表2 變量的描述性統計分析

(二)多元回歸分析

1.高管薪酬與企業績效。 表3 的模型一和模型二為假設H1 的回歸結果。 結果顯示, 高管薪酬(lnpay)的 系 數 為0.033, 且在1%的水平上顯著。 說明高管薪酬每增長1%,企業績效隨之增長0.033%。高管薪酬的提高能夠激勵管理層努力工作,提升企業經營業績,驗證了前面的假設H1,充分證明了薪酬激勵的有效性。

2.管理者權力、高管薪酬與企業經營績效。 表3 中的模型三和模型四是管理者權力、高管薪酬與企業績效的回歸分析。模型四中,高管薪酬(lnpay)和股權制衡度(EBD)的系數分別為0.041 和0.130,說明隨著高管薪酬的增加以及管理者的權利增大, 企業的經營業績也隨之改善。 交互項lnpay ×EBD 系數為-0.009,表明管理者權利的引入會弱化高管薪酬激勵的效用, 減弱高管薪酬與企業經營績效之間的正比例關系, 與前面假設H2 相符。

3.不同產權性質下管理者權力、高管薪酬與企業經營績效。 表3 的模型5 和模型6 表示國有及非國有兩類不同產權性質樣本的回歸結果。 模型5中,股權制衡度(EBD)、交互項lnpay×EBD 的系數分別為0.245 和-0.017, 且均在1%的水平上顯著。而與之相比較, 模型6 中的系數分別為0.074 和-0.004,系數小于模型5 國有性質的企業,且樣本均不顯著,表明在企業中,管理層權力不能夠有效地抑制高管薪酬與企業經營績效間的正相關關系,驗證了本文的第三個假設H3。

表3 管理者權利、高管薪酬與企業經營績效回歸分析

(三)穩定性檢驗

為解決遺留變量等原因產生的內生性問題并保證結果的穩健性,本文選取每股收益(EPS)作為因變量,代替前面的權益報酬率(ROE)來衡量上市企業業績。 結果表明,所有變量的符號和系數均比較穩定,與上文的實證結論基本吻合, 由于篇幅有限,不予贅述。

高管薪酬的契約設計是公司治理的重要研究課題之一,它與管理層的直接利益掛鉤,對企業經營績效具有重大影響。 與以往僅關注高管薪酬與企業績效間關系的文獻不同,本文運用A 股上市公司2013—2017年間的數據,引入管理層權力因子,使研究更為豐富細致。 本文的研究結果對于上市企業的內部治理結構有一定的啟發:公司治理過程中,一方面要賦予管理層適當經營企業的權利,以充分激發管理層工作的熱情和能力;另一方面也要彈性控制管理層的權利,避免管理者的尋租行為給企業經營業績造成消極影響。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26