輕資產運營模式下的財務績效評價——以TB 公司為例

2020-03-19 17:08:36程夏佩

江蘇商論 2020年3期

程夏佩

(青海民族 大學經濟與管理學院,青海 西寧810000)

一、引言

在市場環境復雜多變的今天,消費者需求呈現多元化,品牌間的博弈層出不窮,保持固有的發展模式注定要受到內外部的阻礙和沖擊,培育新品牌也不可能一帆風順,一切對未來的投資都可能會以眼前的利潤為犧牲。 因此企業要面對的不只是生存的基本考驗,還有發展的難題。 隨著城市化水平及人民生活水平不斷提高,中國消費者的健康意識亦不斷增強, 國家一直出臺相關的體育健康規劃,促進體育用品相關企業做大做強。 當前,機遇與挑戰并存,企業要敢于摸索新的運營模式,打破固有思維進行模式轉型升級,實現持續長久發展。

輕資產運營模式最早出現在21 世紀初, 由麥肯錫管理咨詢公司研究得出,且受到歐美等國的青睞。 它是用較少的成本發揮杠桿效應幫助企業實現投入資源要素的價值最大化。 采用該模式的企業一般將產業鏈中游的生產加工環節外包給第三方,注重附加值高的產業鏈上游和下游的研發設計與品牌管理,減少資金在固定資產中的投入,從而使資金的使用更加靈活。

TB 公司是一家以生產和銷售鞋類、服飾及相關配飾的大型體育用品企業, 由丁水波創立于2001年,2008 年6 月3 日在香港聯交所上市。TB 公司以時尚、前衛、自由與叛逆反映其品牌的年輕活力,引領TB 公司跨入一個全新時代。 隨著公司經營模式的轉變,銷售理念的與時俱進,行業地位逐漸穩固,目前在國內體育用品行業中已占有一席之地。 在行業普遍面臨去庫存和收益下降的情況下,公司關掉收益不佳的門店,調整生產模式,趁著全民健身的東風,積極參與馬拉松和足球的贊助項目,提高公司品牌的受眾面和產品的影響力,使銷售收入實現較快增長,在2018 年年末達到6383165 千元。 除了在國內市場穩扎穩打外, 公司還積極拓展國外市場,產品銷往至40 多個國家和地區,受到客戶的深度喜愛。 為客戶提供時尚舒適的產品,享受“非一般的感覺”。

二、TB 公司輕資產運營模式下的財務績效分析

為了對TB 公司近年來實施輕資產運營模式的效果進行評價研究, 本文利用因子分析法, 選取2011—2018 年八年的數據,對公司實施輕資產運營模式以來的財務績效進行評價分析。 這種方法是對原有變量的重新組構,因此不會造成原有變量信息的大量丟失,是評價財務績效較常用的一種方法。

(一)財務績效評價體系的建立

在進行因子分析之前,必須要先建立用于評價的財務績效指標體系。 本文從償債能力、盈利能力、發展能力方面選取了5 個財務指標,分別為資產負債率、流動比率、銷售凈利率、凈利潤增長率、總資產增長率。

表1 財務績效評價指標

(二)實證分析過程

1.相關性檢驗。在進行因子分析之前,需要進行相關性檢驗,以判斷該方法是否適用因子分析。

表2 KMO 和Bartlett 檢驗

KMO 值越接近于1, 表明其越適合做因子分析。 從表中結果可以看出KMO 的檢驗值為0.740,大于基本要求0.05. 在顯著性水平為0.05 的情況下,相伴概率為0.013<0.05,拒絕原假設。 因此本文適合用因子分析法來進行財務績效評價。

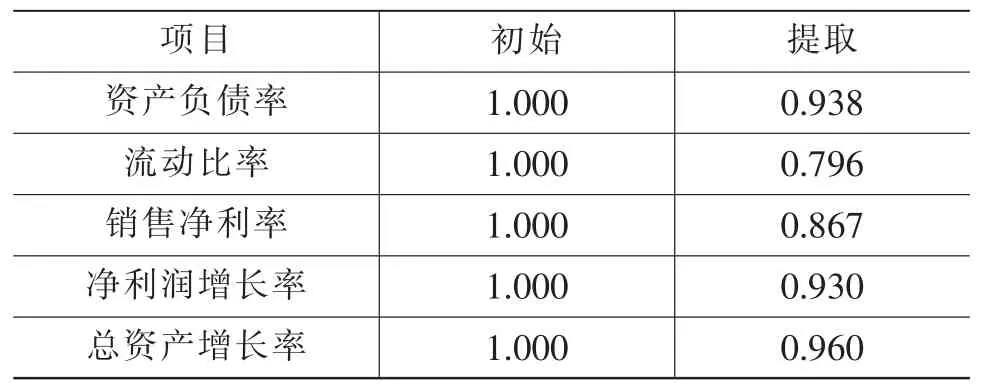

表3 公因子方差

表4 解釋的總方差

2.提取公因子與方差分析,見表3。 從公因子方差表上看,提取的兩個公因子對建立的五個財務指標進行了比較完整的信息解釋, 以1 為初始值,提取的結果基本都在80%以上,接近于1,信息丟失度較低。 其中總資產增長率的信息完整度最高,達到96%,僅有4%的信息丟失,整體上都能較好地涵蓋原有變量的大部分信息。

從表4 可以看出,第一個公因子方差貢獻率為66.997%,第二個為22.820%。 這兩個公因子的累計方差貢獻率為89.817%, 說明這兩個公因子對原始信息的解釋程度為89.817%,可以替代原始指標,較好地反映了總體信息。因此采用前兩個公因子對TB公司輕資產運營模式下的財務績效進行評價是合適的。

3.因子旋轉與公因子命名。 旋轉使用最大方差法,從旋轉后的成分矩陣可以看出,公因子F1 在資產負債率、總資產增長率、銷售凈利率和流動比率的載荷分別為0.968、0.964、0.919、0.766, 由于資產負債率的載荷程度最高, 流動比率也較為靠前,總資產增長率在公因子F2 中的解釋變量的程度更為突出,因此這里將F1 命名為償債能力因子。 公因子F2 下的凈利潤增長率的載荷為0.964, 明顯高于其他指標,解釋變量的信息最全,因此將公因子F2 命名為發展能力因子。

4.計算因子得分

通過因子得分系數矩陣,可以計算出各個公因子的績效得分公式,并根據公因子的權重計算出TB公司2011—2018 年輕資產運營模式下的財務績效綜合評價得分。

5.綜合得分排名。 根據上述各因子績效得分公式, 將財務數據代入公式, 計算結果及排名如表7所示。

三、結論與建議

(一)結論

運用因子分析法對TB公司2011—2018 年輕資產運營模式下的財務績效進行評價,通過最后的綜合財務績效評價得分得出以下結論:

1.從近八年的財務績效得分排名可以看出,2011 年的財務績效表現最好,綜合得分為1.283, 之后兩年一直處于下降趨勢,2013 年績效水平處于八年來的最低狀態。2013 年之后,TB 公司的財務績效整體呈現上升趨勢,2018 年的績效水平在前三之列, 還有提升空間。

表5 旋轉后的成分矩陣

表6 成分得分系數矩陣

表7 TB 公司財務績效得分排名

2.從F1 償債能力和F2 發展能力來看,償債能力水平要明顯高于發展能力。 但是2017—2018 這兩年,雖然發展能力仍然落后于償債能力,但是卻在不斷提高,在2018 年達到八年來的最好水平,而償債能力則下滑嚴重,從第三名后退到第七名。

(二)建議

1.調整資本結構,融資方式多樣化。 對于TB 公司來說, 償債能力的下降說明資本結構不夠均衡,存在債務風險。 在融資方面除了向銀行進行有息負債之外, 還應充分利用上下游的商業信用關系,進行一些無息借款,比如預收賬款、應收賬款等來降低融資成本, 調整長短期負債的比例和資本結構。對外發生債務關系的原因就是資金不足,因此融資時要拓寬渠道,方式多樣化,如證券化融資、股權融資。 企業還可以通過加強品牌形象的管理、增加專利技術等提高公司價值,吸引外商投資,減少銀行貸款的依賴性。

2.提高銷售收入,加強成本管理。一個企業的發展能力也是實力壯大的潛在能力,包括規模的增長和收入利潤的增加。TB 公司的凈利潤增長率雖然開始出現較高速的增長,但仍然處于較低水平。 因此需要在收入和成本方面加以控制來增加凈利潤,繼續進行品牌的營銷,擴大影響力。 在材料采購、生產環節控制產品成本。

綜上所述,TB 公司總體上的償債能力比發展能力表現要好,但是提高速度沒有發展能力強勁。 因此TB 公司要警惕償債能力的下滑, 繼續提升自己的發展能力。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04