丹麥養老基金專業化投資的經驗及啟示

2020-03-20 01:54:58北京體育大學

經濟研究參考 2020年20期

北京體育大學 于 環

丹麥是世界上第二個建立法定養老金制度的國家,1891年丹麥建立收入調查式的非繳費養老金制度,成為世界養老金的兩大源頭之一(另一源頭是德國1889年建立的社會養老保險制度)。經過上百年的發展,丹麥逐步建立起多支柱的養老保障體系,并被視為世界上運行狀況最好的養老保障體系之一。(1)“Why Denmark has the World′s Best Pensions System”,https://www.thelocal.dk/20191022/why-denmark-has-the-worlds-best-pensions-system,22 October 2019.總結其成功經驗,一方面是公共養老金和私人養老金的良好配合,另一方面是專業化的投資管理,這都是丹麥養老金制度運行良好的重要保障。值得注意的是,在丹麥養老金專業化投資過程中,多樣化投資成為其明顯特征。

一、多支柱的養老保障體系

從1891年至今,丹麥已經形成相對成熟的“四支柱”養老保障體系(見表1)。其中,第一支柱是國家養老金(Folkepension);第二支柱是勞動力市場補充養老金(labor-market supplementary pension,以下簡稱“ATP養老金”);第三支柱是職業養老金(labor-market pension/company pension,以下簡稱“勞動力市場年金”);第四支柱是個人儲蓄養老金。

表1 丹麥養老保障“四支柱”

續表

(一)國家養老金

國家養老金建立于1891年,屬于非繳費型制度,其資金來源于財政。國家養老金覆蓋全體丹麥居民,領取全額國家養老金需要15歲以后在丹麥居住40年,養老金水平隨居住年限的減少而降低。在國家養老金領取年齡方面,正常是65歲(到2022年將提高到67歲,到2030年將提高到68歲,此后,國家養老金領取年齡將隨著人口預期壽命的延長而提高),不可提前領取國家養老金,但可以推遲。相應地,國家養老金待遇也會有所提高。在待遇方面,國家養老金分為兩個部分:基礎部分和補充部分。2018年,全額基礎國家養老金可折合成每月6545.1元或每年78541.3元,(2)這里根據2020年10月5日丹麥克朗對人民幣的匯率將“丹麥克朗”換算成人民幣“元”,下文相同。大約相當于社會平均工資的18%,同時,養老金領取者還要接受收入檢驗,如果領取者一年的收入超過338431.5元(大約為社會平均工資的75%),超出的部分將被扣除30%。補充部分主要是面向貧困老年人,在發放補充國家養老金前需要對其ATP養老金和勞動力市場年金待遇進行檢驗,如果這部分收入超過74717.3元,那么補充養老金部分將會相應地減少30.9%。2018年,全額補充國家養老金為每月7060.4元或每年84724.4元(OECD,2019a)。

(二)ATP養老金

丹麥的ATP養老金建立于1964年,屬于完全積累的、繳費確定型制度,資金主要來源于雇主和雇員繳費。值得注意的是,丹麥ATP養老金不是按收入的一定比例繳費,而是根據工作時間的長短進行定額繳費,工作時間越長,繳費金額越高,從這一角度看,丹麥ATP并不屬于收入關聯養老金。這也成為丹麥ATP區別于其他北歐國家ATP制度的重要特征。在制度建立之前,丹麥的社會民主黨試圖建立一個瑞典式的收入關聯ATP養老金制度,但遭到嚴重反對。一方面,農業自由黨和保守黨反對建立由政府控制的、大規模的繳費型養老金;另一方面,工會懼怕收入關聯養老金制度會將工作時的收入不平等延續到退休,同時雇主組織也反對建立養老金自動調整機制,主張實行固定水平的養老金制度。在經歷了幾年的協商和妥協后,丹麥只建立了較小規模的ATP制度。1964年建立ATP制度是丹麥養老金體系發展的里程碑式標志,自建立后,該制度幾乎沒有經歷過大的改革。

(三)勞動力市場年金

如前所述,丹麥國家養老金和ATP養老金替代率水平相對有限。這就意味著公共養老金的不足給職業養老金和私人養老金留下了極大的發展空間。從20世紀六七十年代起,公共部門開始通過集體協商建立職業養老金計劃,之后私人部門雇員也加入進來。雖然這些計劃并非國家立法建立,但通常是強制性的,人們一旦加入就無法選擇退出,由此導致職業養老金計劃覆蓋率較高。從當前情況看,所有公共部門雇員以及多數私人部門雇員都已加入某個勞動力市場年金計劃,所有雇員的參與率大約在85%左右(自雇者可以不參加該計劃,但要選擇類似的計劃)。在繳費方面,根據不同收入群體,勞動力市場年金的繳費率在10%~18%之間變動,高收入群體通常選擇較高的繳費率,低收入群體選擇較低的繳費率(OECD,2019a)。

(四)個人儲蓄養老金

丹麥職業養老金計劃的擴展并未影響個人儲蓄養老金計劃的發展,個人儲蓄養老金通常由保險公司提供。總的來看,丹麥個人儲蓄養老金主要包括三種形式:一是租金養老金(rent pension),該類養老金提供全生命周期的養老金;二是利率養老金(rate pension),該類養老金僅提供10年的養老金;三是年齡養老金(age pension),該類養老金屬于一次性支付的養老金,領取人在退休前五年的任何時間都可以領取。租金養老金和利率養老金的繳費均可享受免稅待遇,但在領取養老金待遇時需要繳稅。對此,丹麥為這兩類養老金設置了繳費上限。在年齡養老金方面,繳費享受免稅待遇,領取養老金時需要繳納個人所得稅,同時養老基金收益需要繳納15.3%的稅(Andersen,2016)。

綜上所述,丹麥養老金體系包括公共養老金和私人養老金在內的四類養老金制度。其中,國家養老金和ATP養老金屬于公共養老金,勞動力市場年金是半強制型的完全積累制養老金,個人儲蓄養老金則是壽險性質的積累制養老金,二者同屬于私人養老金類型。相應地,我們在分析丹麥的養老基金以及養老基金在資本市場的專業化投資時,亦是應當從不同的養老金制度入手。本文將丹麥的養老基金劃分為公共的養老基金以及私人的養老基金,前者是指ATP養老基金,后者包括勞動力市場年金和個人儲蓄養老金共同累積的私人養老基金。

二、丹麥公共養老基金ATP養老基金的投資管理

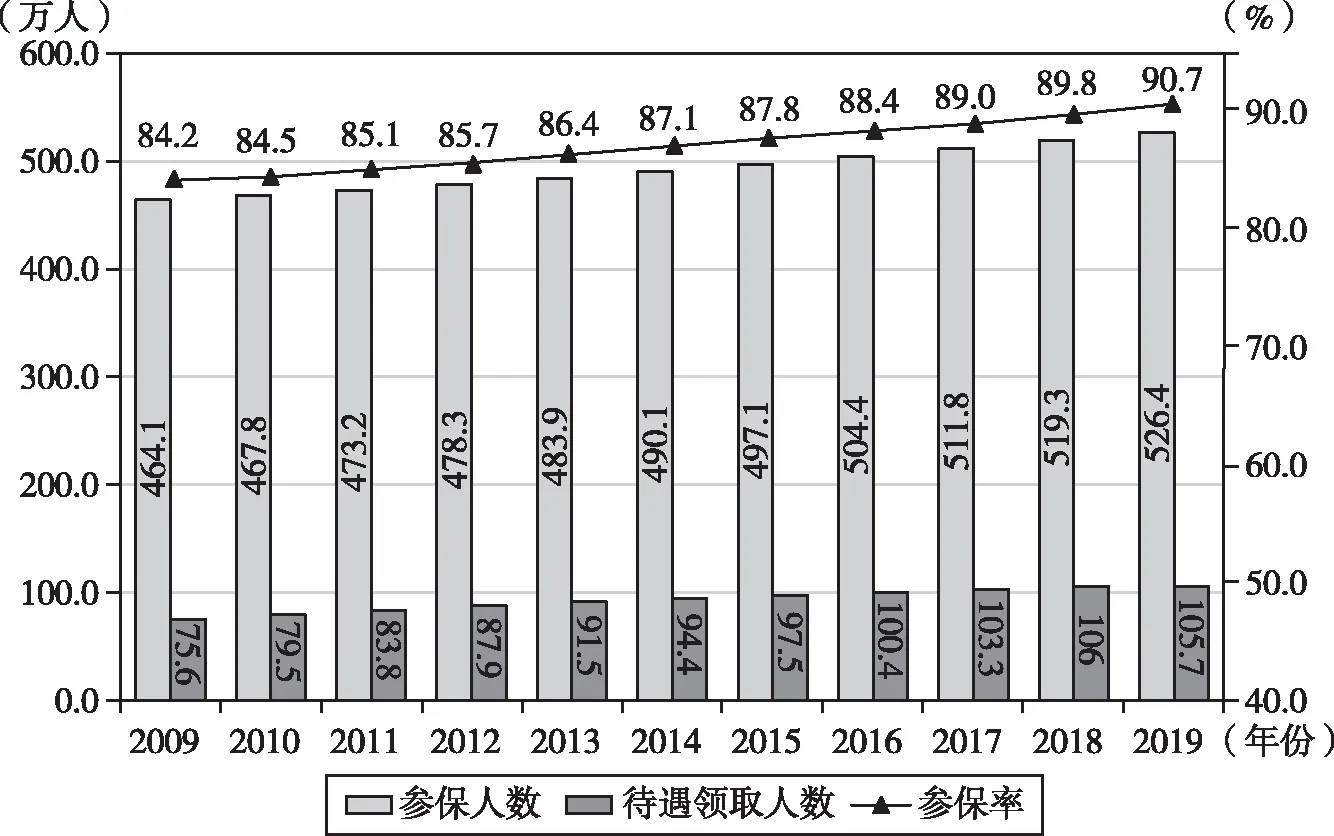

我們可以從以下幾個方面認識ATP養老金制度。首先,制度全面覆蓋就業者。除了自雇者,其他領薪雇員和社會保障待遇領取者都要加入該制度。其次,繳費模式為定額繳費。具體繳費額與繳費者的工作時間相關,工作時間越長,繳費額越高。2009年以來,全職領薪雇員每年的ATP繳費為3576.4元,由雇主和雇員共同繳納;其中,雇主繳納2/3,雇員繳納1/3。而對于一些弱勢群體,如財政轉移支付的補助對象,在經過收入的調查之后,符合條件的人,政府將為其支付繳費的2/3。再次,ATP養老金賬戶收益分為法定收益和分紅收益。其中,法定收益是指ATP養老金制度擔保賬戶資金的最低年收益率;而賬戶分紅的收益則完全來自ATP養老基金的投資收益。需要說明的是,不管是法定收益還是分紅收益,都由ATP管理機構自己確定,分紅收益每年都會修改,主要根據當年的投資收益狀況等因素決定,而法定收益則相對穩定。最后,在待遇領取方面,2019年,全額ATP養老金的領取年齡是65.5歲,全額ATP養老金待遇為每年25710.3元,平均ATP養老金待遇為每年17210.16元(OECD,2019a)。經過多年發展,丹麥ATP養老金覆蓋面不斷擴大,形成對國民的有效保障。如圖1所示,2009~2019年ATP養老金制度的覆蓋人數從2009年的464.1萬人增加到2019年的526.4萬人,參保人口占全國總人口的比重從84.2%增至90.7%。同期,ATP待遇領取人數從75.6萬人增加到105.7萬人,占65歲及以上老年人口的比重從90.2%提高到98.3%。如前所述,ATP養老金是通過立法對國家養老金的補充,其功能是防止貧困并形成對老年人口的基本保護,從ATP的參保情況來看,其制度目標已經基本實現。

圖1 2009~2019年丹麥ATP養老金制度的覆蓋情況

ATP養老金制度的保障功能是以其充足的資產作為基礎和前提的。如前所述,ATP養老金的資金來源包括雇主和雇員繳費,繳費額是以工作時間為基礎,這也就意味著ATP養老金繳費水平相對較低,若要維持較好的保障功能,則對其投資管理提出了較高的要求。

(一)ATP養老基金的概況

1.近年來丹麥ATP養老基金的發展狀況。

如圖2所示,丹麥ATP養老基金規模從2009年的6394.2億元增加到2019年的10750.8億元,整體呈上升趨勢。在占國內生產總值(GDP)比重方面,2009~2019年間,ATP養老基金占GDP的比重相對平穩,長期維持在4%左右,這也可以反映出丹麥ATP養老金制度是以最基本的養老保障為目標。

圖2 2009~2019年丹麥ATP養老基金的總資產規模及其占GDP比重

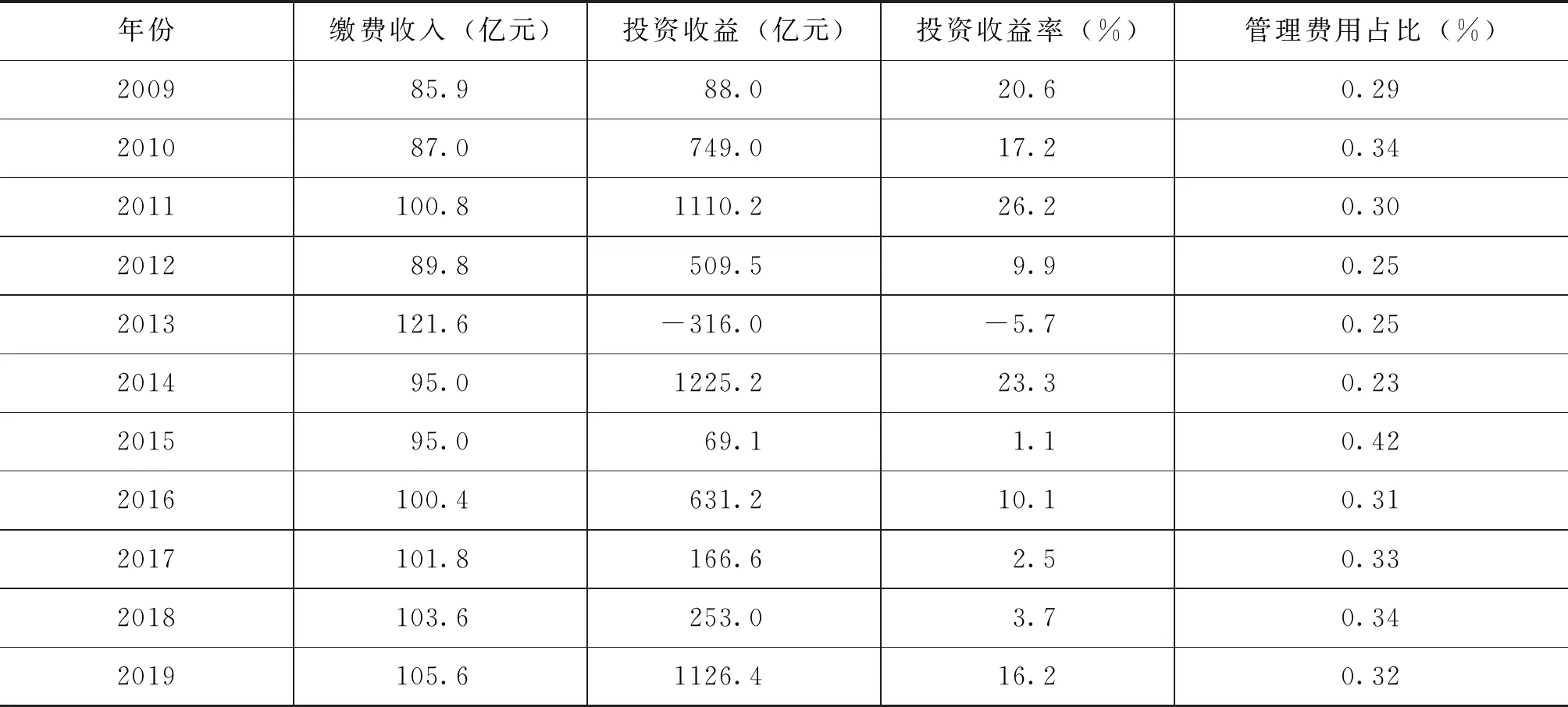

值得注意的是,經過多年的發展,丹麥ATP養老金的資金來源除了繳費外,投資收益成為主要的資金來源,甚至在多數年份,投資收益遠遠超過繳費收入。例如,2011年、2014年和2019年,ATP養老基金的投資收益均超過1048.4億元,但繳費收入每年僅為104.94億元左右。這與制度較高的投資收益率密不可分,自1964年建立制度到2005年,其間的年平均實際收益率達到5.69%;20世紀80年代是ATP集團最輝煌的時代,年平均實際收益率高達12.05%;進入90年代,丹麥經濟進入所謂的“低通脹、高增長”的黃金時代,年平均實際收益率亦是令人印象深刻的7.43%(Vittas,2008)。即使是2008年,由于ATP集團從2006年開始及時做出了投資戰略調整,當年投資收益率亦達到1.2%;(3)The ATP Group,Annual Report 2009,P.71.2009年,ATP養老基金的投資收益率超過20%;2009~2019年的平均投資收益率為11.37%,甚至在2011年高達26.2%。與高投資收益同時存在的是較低的管理費用,長期以來,ATP集團一直以“低費用”和“最高效的投資方式”作為管理目標;近年來,管理費用占集團總資產的比重均不超過0.5%(見表2)。

表2 2009~2019年丹麥ATP養老金制度的繳費、投資和管理費用

2. ATP養老基金的運作主體——ATP集團。

ATP集團是ATP養老金的管理機構,是在丹麥議會的委托下,由政府發起的對ATP養老金進行管理,并獨立于政府和任何政治團體之外的基金管理主體。其組織結構包括董事會、監管委員會、執行委員會和職業經理人。其中,董事會和監管委員會的成員均由同等人數的雇員和雇主代表構成。

在具體運營中,ATP采取集團化經營的方式,由母公司和旗下13家子公司組成,集團內下設人力資源部、IT技術支持部、資產管理部、財務部、法律秘書處、精算部、研究部、外聯部和對沖部等功能部門。從總體上來說,ATP將其經營活動總結為四個方面:養老金管理,投資管理,對沖管理和咨詢活動。第一,在養老金管理方面,ATP提供“一站式”服務,肩負著對16.6萬個雇主、782.7萬個雇員和211.9萬個福利津貼領取者費用的征繳,同時還要向109.5萬個領取者支付待遇的任務。(4)The ATP Group,Annual Report 2019,P.24.由于此項業務是ATP的常規業務,所以ATP把其他一些相關的經營管理活動也歸屬到此項,如保險精算、人力資源和IT技術支持等。第二,在投資管理方面,投資管理是ATP最重要的經營活動之一,也是與它的13家子公司聯系最緊密的管理活動。其主要對象就是ATP龐大的養老金資產與負債,包括資產組合管理、風險管理等一些基本的資產管理內容。第三,在對沖管理方面,2006年,ATP集團專門成立了一個對沖部,負責對ATP的資產進行投資的對沖,包括利率掉期、國債回購、匯率掉期等對沖管理活動。第四,在咨詢管理方面,作為成立于1964年的養老金管理機構,ATP集團積累了寶貴的養老金管理經驗,其很重要的一項業務就是為其他的養老金計劃提供咨詢服務。通常情況下,ATP還要接受委托直接管理一些計劃,如雇員實習補助基金、勞動力市場工傷意外基金等。除此之外,ATP還會提供一些其他短期的金融服務。當然,由于ATP計劃是個人賬戶制的,針對一般參保人的咨詢服務,也是ATP的一項重要日常工作。

(二)ATP養老基金資產管理:對沖管理和投資管理

ATP作為丹麥的第二支柱法定養老保障制度,考慮到丹麥人預期壽命的提高,ATP具有一種強制義務,即必須保證能夠通過合理的資產管理獲得最大的資產收益,使其在長期內能夠償付到期參保人的養老權益;然而,名義的償付能力只是問題的一個方面,保證養老金的實際價值,也即長期內的實際購買力,讓人們擺脫通貨膨脹的困擾,則是ATP資產管理的另外一個基本目標。因此,針對以上兩項戰略目標,ATP在2005年將其資產管理活動歸結為兩個方面:對沖管理和投資管理。(5)The ATP Group,Annual Report 2005,P.47.對沖管理主要用來保護ATP養老資產可能面對的利率風險,保證ATP可以獲得名義利率收益;而投資管理則主要是為了在長期內規避通貨膨脹的風險,并且ATP的投資收益必須要至少達到這樣一個水平:在剔除了通貨膨脹的影響之后,還能消化掉由于人口預期壽命和死亡率的不利變化而帶來的養老金支付壓力。將資產的管理專業化分為對沖管理和投資管理兩個方面,是ATP集團在歷年資產管理實踐中總結出來的經驗。ATP認為,這是獲得長期的、令人滿意的投資回報的前提條件。(6)The ATP Group,Annual Report 2006,P.46.

1.對沖管理。

最早的ATP資產管理是沒有對沖這一環節的,直到它的業務開始涉及非歐元結算的債券時,ATP才首次被動地運用外匯對沖工具來抵御外匯風險。2001年,ATP第一次真正地采取積極的對沖計劃來安排自己的資產,并將重點集中于對沖養老資產的利率風險;2005年,ATP的對沖計劃終于達到了對養老金資產100%的覆蓋(Vittas,2008)。

對沖管理主要是為了保證ATP養老金待遇不受利率變動的影響并維持ATP制度的支付能力。以2018年為例,在正常情況下,市場利率的變動會導致ATP養老金實際價值的變動:由于第一季度和第二季度市場利率的下降,ATP養老金的實際價值上升;但是在第三季度,由于利率上升,ATP養老金的實際價值下降;并且在第四季度,ATP養老金實際價值重新上升。通過對沖管理,能夠將整年養老金的實際價值保持在相對穩定的水平。不僅如此,對沖管理還將“熨平”個人整個繳費生涯的養老金價值,其原理如下:ATP養老金制度計算收益包括市場利率部分和固定利率部分。例如,在繳費的前40年,ATP養老金都將以市場利率來計算收益,但在40年之后,將不再按照市場利率計算收益,而是采取固定利率,且固定利率通常高于之前的市場利率。在2018年底,通過對沖管理,ATP養老金的收益將增加0.3億元,(7)The ATP Group,Annual Report 2018,P.30.但并非所有年份的對沖管理都能取得正收益,如在2011年,由于繳納由對沖管理產生了170億元的稅,從而導致120.7億元的負收益(見表3)。在對沖管理投資組合方面,ATP養老金選擇通過長期固定利率的政府債券或利率掉期來對沖掉養老金面臨的利率風險。

表3 2009~2019年丹麥ATP養老基金對沖管理收益 單位:億元

2.投資管理。

20世紀90年代以前,ATP集團的投資組合主要集中于丹麥國內的證券市場,包括股票與債券,并主要投資于債券,包括政府債券和抵押債券等。20世紀90年代以后,ATP嘗試提高其投資資產組合中股票資產的比例,從1990年的22%提高到1999年的43%,其中投資于國內外股票市場的比例是6∶4;在債券投資方面,政府債券還是占主導地位,其次是抵押債券、通貨膨脹債券和很少一部分的國外債券。值得注意的是,從這時候開始,對房地產的投資開始嶄露頭角,占到整體投資的3%。1999年,ATP采用了一種全新的資產投資組合戰略指導思想,這種指導思想主要是強調在投資策略中要采取科學的分析方法和恰當的使用投資工具,并要利用歷史資料,綜合考慮養老金資產的長期特性,資產的絕對和相對規模,不同市場的證券供求關系。尤為重要的一點是,隨著ATP養老金資產在20世紀90年代末的急劇增長,丹麥國內資本市場的消化能力已經顯得捉襟見肘。在將投資組合進一步國際化這個問題上,ATP從上到下取得了驚人一致的共識。此后,ATP提高了它在國外債券上的投資比例,并重點投資于主要的歐洲國家,這一方面是因為歐洲一體化進程中丹麥貨幣掛鉤歐元的必然要求;另一方面,在ATP當時的股票投資組合里面,所持有主要的10只股票占組合資產的50%以上,這相當于ATP投資資產的20%,同時,持有的三種最主要的抵押債券資產,占全部投資資產的30%,風險集中度非常高。此時,對房地產投資的規模進一步上升并占到5%(Vittas,2008)。進入21世紀以后,ATP集團的投資策略更加凸顯分散化和多樣化的特征。

如圖3所示,近年來,丹麥ATP養老基金投資方向集中在政府和抵押債券、股票、信用票據、私募股權、基礎設施、房地產以及應對通脹的投資產品等。與2018年相比,2019年ATP養老基金在投資組合各領域都取得了較好的成績,特別是在政府和抵押債券方面,2019年的投資收益高達132.9億元;其次是國際股票和國內股票方面,收益分別是97.5億元和85.4億元;但是在應對通脹產品的投資方面,收益為-25.6億元。2018年,僅在政府和抵押債券、私募股權、投資基礎設施和房地產方面取得了正收益,其他領域投資收益均為負值。

圖3 2016~2019年丹麥ATP養老基金投資回報組合收益

如前所述,投資收益構成了丹麥ATP養老基金的主要資金來源,但在計算凈收益時還要將費用和稅扣除掉。如表4所示,近年來,丹麥ATP養老基金投資收益并非呈現均勻分布的態勢。在2013~2019年間,2019年的投資凈收益高達357.3億元,但是在2018年ATP養老基金卻虧損38.9億元。

表4 2013~2019年丹麥ATP養老基金投資總收益、費用、扣稅和凈收益 單位:億元

三、丹麥私人養老基金的投資管理

如前所述,丹麥公共養老金制度主要包括國家養老金和ATP養老金,私人養老金制度包括勞動力市場年金和個人儲蓄養老金。由于公共養老金制度水平相對有限,丹麥建立起接近于強制性的職業養老金制度,覆蓋面較高,再加上個人養老金制度,丹麥建立起規模較大的私人養老金體系。近年來,丹麥私人養老基金的發展及投資管理表現體現在以下三個方面。

(一)私人養老基金規模持續擴大

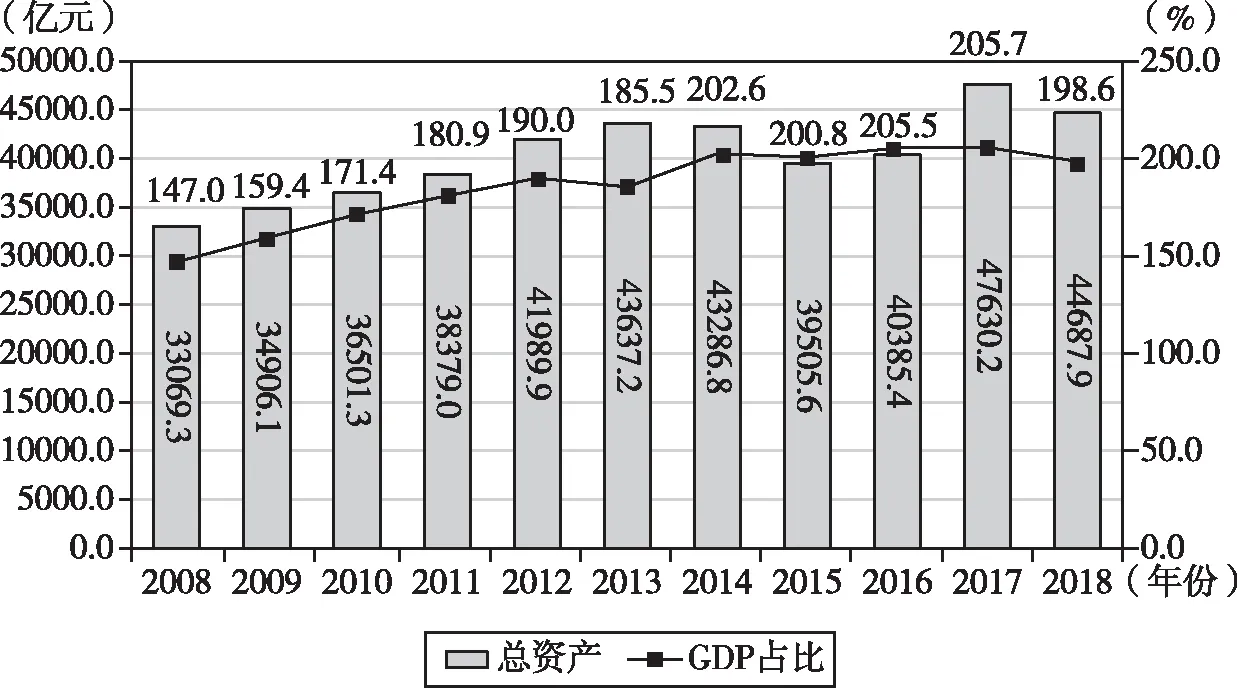

如圖4所示,2008~2018年,丹麥私人養老基金規模呈現整體上升的趨勢,私人養老金總資產從2008年的33069.3億元增加至2018年的44687.9億元。從局部看,2014年開始,私人養老金總資產規模開始有所縮減,從2013年的43637.2億元降至2015年的39505.6億元;從2016年開始,總資產規模再次擴大,擴大到2017年的47630.2億元;但是到了2018年,由于不利的經濟和投資環境,丹麥私人養老金總資產再次迎來近10年內的第三次下滑,總規模縮減至44687.9億元。在總資產占GDP比重方面,私人養老金總資產占GDP的比重整體從2008年的147.0%增加至2018年的198.6%,在此期間略有波動,GDP占比最大值為2017年的205.7%。對比ATP養老金和私人養老金的GDP占比,丹麥私人養老金的規模是要遠超過ATP養老金,總資產規模的不斷擴大為私人養老金發揮作用提供了有力的保障。

圖4 2008~2018年丹麥私人養老基金總資產及其占GDP的比重

(二)私人養老基金投資呈現多元化特征

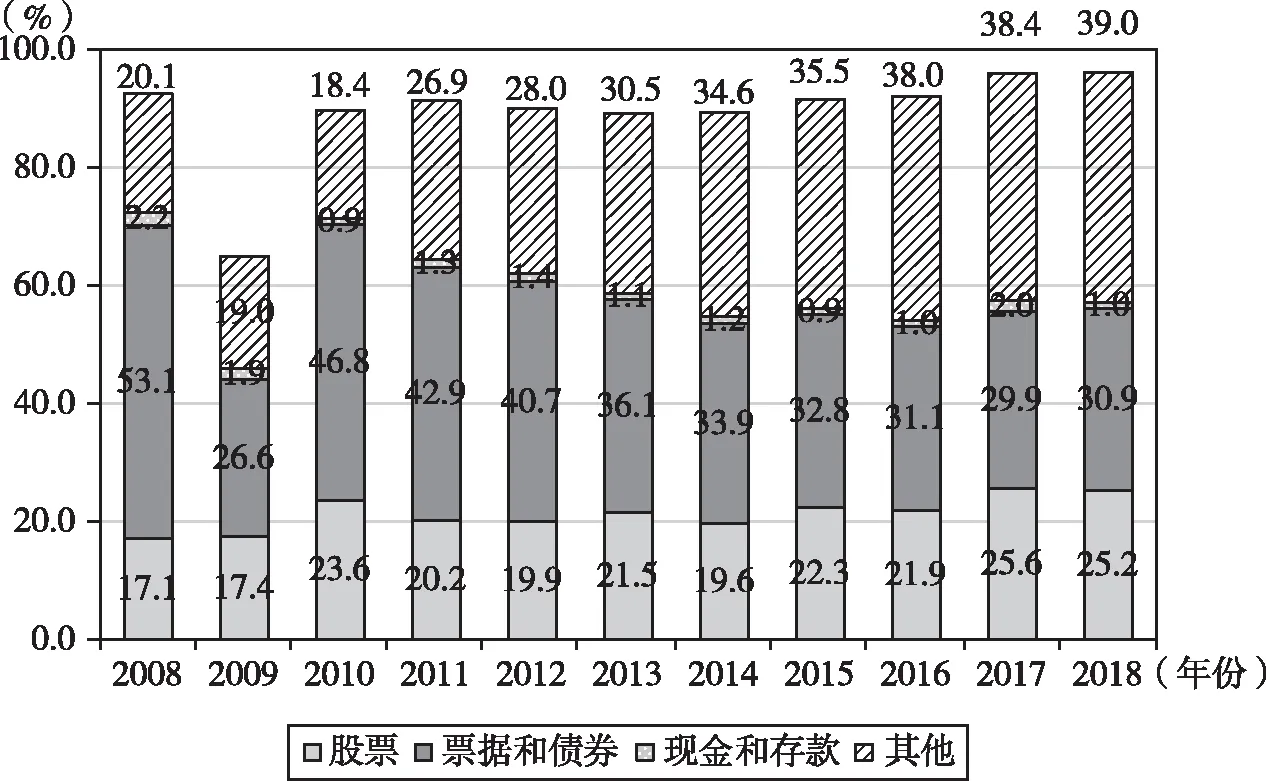

根據2008年以來丹麥私人養老基金的投資組合情況發現:股票、票據、債券是私人養老金投資的主要渠道(見圖5)。根據2008~2018年的投資發展趨勢看,股票投資所占比重有所上升,從2008年的17.1%升至2018年的25.2%;票據和債券類投資所占比重有所下降,從2008年的53.1%降至2018年的30.9%;現金和存款類投資所占比重相對穩定,長期在1%和2%上下浮動;值得注意的是,“其他”類投資所占比重呈現明顯的上升態勢,從2008年的20.1%增加至2018年的39.0%。從2008~2018年的整體變化看,丹麥私人養老基金投資呈現出更加多樣性組合的投資特征,且投資更加傾向于風險更高、收益更高的領域。

近年來,丹麥私人養老金多元化投資的特征越來越明顯。從2016年起,丹麥私人養老基金開始向國外市場投資,且呈現逐年遞增的趨勢,國外投資占總投資的比重從2016年的28.7%增加至2018年的32.9%(OECD,2019b)。根據《丹麥養老基金公司斥巨資接手阿特斯“花冠女神”和“寧靜”太陽能電站》一文報道,2018年,丹麥最大的養老基金公司之一Pensionskassernes Administration以21億元價格收購兩座太陽能光伏電站項目49%的股權。根據《全球航運曙光再現,丹麥養老基金啟動海事投資基金第二只》一文報道,2019年,丹麥三大養老基金共同投資超過19.8億元,用于建立新的海事基金投資于航運業,以期獲得較好的回報。

圖5 2008~2018年丹麥私人養老基金直接投資部分中各類投資占比

(三)私人養老基金投資收益表現相對較好

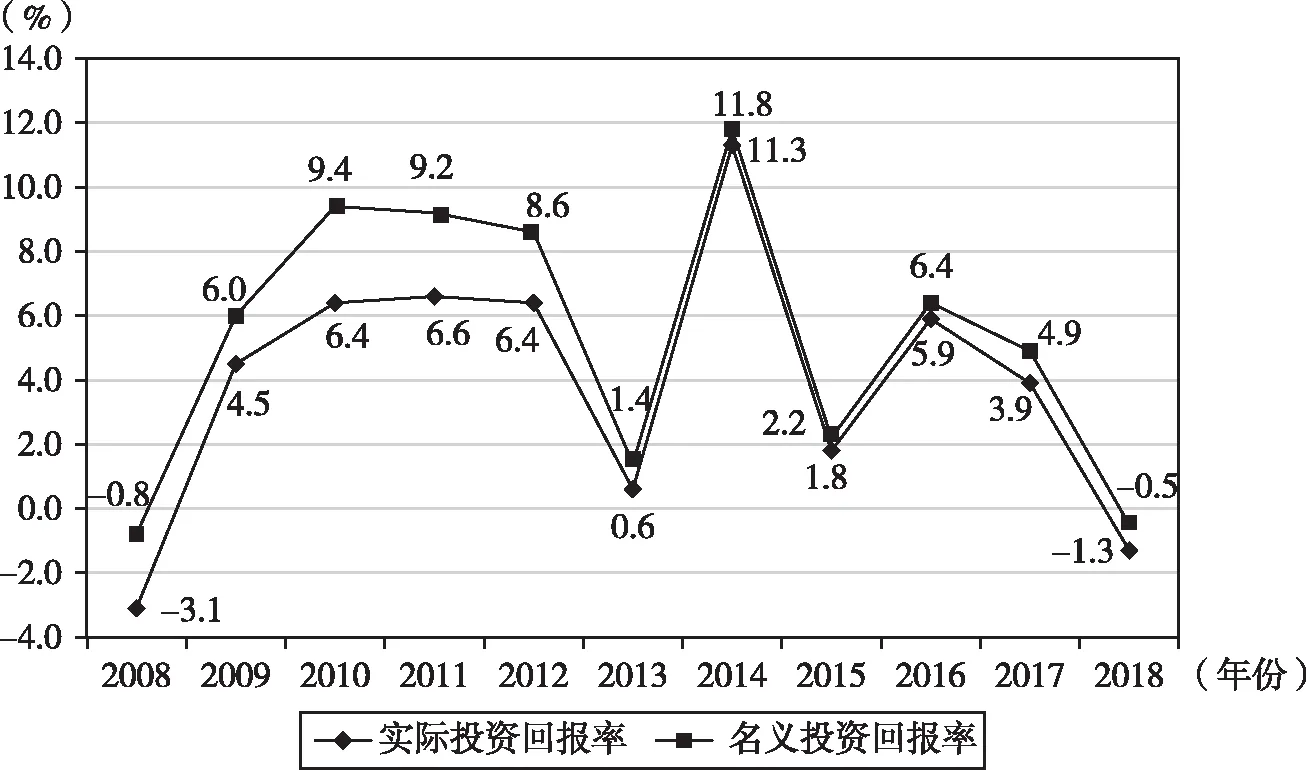

圖6 2008~2018年丹麥私人養老基金的投資回報率

如圖6所示,在2008~2018年間,丹麥私人養老基金平均名義投資回報率高達5.33%,平均實際投資回報率為3.91%,這與丹麥越來越多樣化的投資策略密切相關。從橫向比較看,相對于其他經合組織成員的私人養老基金,丹麥私人養老基金投資收益回報處于較高水平。2008年,丹麥私人養老基金名義投資回報率為-0.8%,實際投資回報率為-3.1%,在經合組織的35個成員中處于第七位。尤其是2014年,名義投資回報率為11.8%,實際投資回報率為11.3%,在經合組織的35個成員中分別處于第三位和第二位。

四、丹麥養老基金專業化投資管理的經驗和啟示

丹麥養老保障制度是世界上運行狀況最好的養老保障體系之一,因其完整性、可持續性和充足性而受到廣泛的認可。一方面,這與丹麥較為完善的養老保障體系密不可分,從繳費型到非繳費型,從待遇確定型到繳費確定型,丹麥養老保障體系呈現出明顯的完整性;另一方面,丹麥養老金制度的充足性和可持續性是與其專業化的投資關系體系密不可分的。

首先,在公共養老基金投資管理方面,丹麥成立專業的養老金公司進行投資管理,并且在ATP養老金資產管理中同時引入投資管理和對沖管理。通過投資管理,ATP養老金資產規模得以穩定擴大;通過對沖管理,則使得ATP養老金資產免于面對可能出現的利率風險,在一定程度上保障了參保人的養老金收入。此外,通過幾十年的投資運營管理,ATP養老金投資的規模效應逐漸顯現,運營管理費用長期處于較低水平,投資收益成為ATP養老基金的主要收入來源。在資產投資領域方面,ATP養老基金選擇了越來越多樣化的投資產品組合,從政府債券到國際股票,從基礎設施到房地產,我們都能發現ATP養老基金的投資。

其次,在私人養老基金投資管理方面,多元化是私人養老基金投資的重要特征,股票類投資比重不斷上升,其他類投資所占比重越來越大,這一類投資則包括外國市場投資、房地產投資、基礎設施建設投資、航海事業投資等,多元化特征越來越明顯。通過多元化投資,丹麥私人養老基金取得了較為可觀的投資收益,且私人養老基金的規模不斷擴大,為養老金體系的可持續性和充足性奠定了堅實基礎。

通過研究丹麥養老基金的投資管理可以得到以下四點啟示。第一,多元化投資是各類養老基金投資應該遵循的重要原則,無論是公共養老基金還是私人養老基金,都應該遵循這一原則。第二,為了保障參保人的收益,應該在養老基金投資管理中增加應對投資風險的相關措施,如對沖管理,這對于公共養老基金來說尤其重要。第三,增加養老基金的種類,通過多樣化的制度來提高老年人的養老收入,強調保障體系的多支柱化。第四,私人養老金是分散公共養老金壓力的重要手段,對于維持公共養老金的可持續性具有重要意義。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

大社會(2016年5期)2016-05-04 03:41:44

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16