僵尸指數(shù)構(gòu)建及潛在僵尸企業(yè)測度分析

2020-03-20 06:23:52梅新想

技術(shù)經(jīng)濟與管理研究 2020年3期

關(guān)鍵詞:企業(yè)

梅新想,彭 曦

(1.重慶科技學院法政與經(jīng)貿(mào)學院,重慶401331;2.中山大學自貿(mào)區(qū)綜合研究院,廣東 廣州510275)

一、引言

僵尸企業(yè)對整個經(jīng)濟構(gòu)成非常大的威脅,不僅因為它們自身瀕臨破產(chǎn),還由于僵尸企業(yè)會把風險轉(zhuǎn)移給其他公司,從而削弱其他公司的競爭力和創(chuàng)造力(Ahearne&Shinada,2005;Ca?ballero et al.,2008)。僵尸企業(yè)的廣泛存在是日本在20 世紀90年代后遭遇“失去的十年”極為重要的影響因素(Kawai&Mor?gan,2013)。識別僵尸企業(yè)的研究方法,集中在以日本企業(yè)為研究對象的信貸補貼法(CHK)(Caballero et al.,2008)、實際利潤法和常青借貸法(FN-CHK)(Fukuda and Nakamura,2011)。基于中國政府官方標準,以中國企業(yè)為對象的識別方法主要包括:聶輝華等(2016)提出的“人大國發(fā)院標準”(FN-CHK 修正法),主旨是排除“一次性僵尸企業(yè)”;蔣靈多(2017)提出FN-CHK 修正(S)方法,同時考慮了政府補貼因素和一次性僵尸企業(yè)因素;申廣軍(2016)從賬面利潤中減去企業(yè)的非營業(yè)性收入得到企業(yè)的實際利潤,將實際利潤連續(xù)3年為負的企業(yè)定義為僵尸企業(yè);黃少卿和陳彥(2017)提出了擴展的FN識別法,在實際利潤中同時扣除政府補貼和信貸補貼;王萬珺(2018)提出實際利潤法和償債能力法,排除短期市場波動的干擾,基于企業(yè)的現(xiàn)金流來考察中國僵尸企業(yè)的長期屬性和動態(tài)特征。

根據(jù)現(xiàn)有識別僵尸企業(yè)的文獻,可以發(fā)現(xiàn)僵尸企業(yè)有以下四個共同特征:

第一,僵尸企業(yè)通常都是負債累累(Tan,2016)。李霄陽(2017)明確地將中國的僵尸企業(yè)劃分為信貸補貼支持類僵尸企業(yè)和經(jīng)營不善類僵尸企業(yè),前者是由政府補貼或銀行續(xù)貸,后者是指A股上市公司中實際長期虧損,但由于殼價值得以依賴股東和債權(quán)人的支持而存續(xù)的僵尸企業(yè)。通常認為,即使僵尸企業(yè)繼續(xù)保持交易避免破產(chǎn)清算,也不會給經(jīng)濟體帶來任何風險,因為一旦企業(yè)破產(chǎn)清算,所有者的權(quán)益便可在企業(yè)清算后收回。事實上,在連續(xù)多年虧損的情況下,由于依法處置難、債券清收難、資產(chǎn)變現(xiàn)難、政策落實難等原因,僵尸企業(yè)根本無法給債權(quán)人兌現(xiàn)承諾(呂江林,2018)。僵尸企業(yè)的威脅不僅局限于僵尸企業(yè)群體,而且會對經(jīng)濟體造成潛在的嚴重威脅。

第二,間接地傷害了非僵尸企業(yè),并且在一定情況下,會將他們轉(zhuǎn)變成僵尸企業(yè),存在明顯的傳染效應。Caballero et al.(2008)指出僵尸企業(yè)的大量存在,會降低就業(yè)機會的創(chuàng)造率,從而使同行業(yè)中非僵尸企業(yè)的就業(yè)增長率變小。僵尸企業(yè)還會利用價格和要素扭曲機制阻礙績效良好企業(yè)進入新市場或擴大經(jīng)營(廖信林,2019;Kwon,2015)。譚語嫣(2017)指出一省的僵尸企業(yè)比例越高,當?shù)胤墙┦髽I(yè)的投資規(guī)模越小。張一林(2018)基于銀行債務展期的理論框架,認為在經(jīng)濟不確定性的情況下,很有可能出現(xiàn)僵尸企業(yè)僵而不死、正常企業(yè)被動去杠桿的困境。

第三,僵尸企業(yè)可以憑借負資產(chǎn)運營渡過經(jīng)濟衰退時期,在經(jīng)濟復蘇時期步入正軌,即僵尸企業(yè)復活問題。以日本為例,精簡雇員、固定資產(chǎn)結(jié)構(gòu)調(diào)整、更透明的會計準則和更嚴格的銀行監(jiān)管政策可以促進僵尸企業(yè)的復活(Fukuda&Nakamu?ra,2011;Imai,2016)。王萬珺(2018)指出僵尸企業(yè)的短期恢復是指企業(yè)短期恢復盈利能力或者償債能力,長期恢復的國有和集體僵尸企業(yè)資產(chǎn)負債率、利潤率和勞動生產(chǎn)率都比民營、外資企業(yè)更差。故而,本文認為僵尸企業(yè)能否復活與企業(yè)的盈利能力和償債能力直接相關(guān)。

第四,假定償還利息是一種“剛性”要求,如果企業(yè)無力償還利息,則銀行一定對企業(yè)提起破產(chǎn)清算。需要納入衡量僵尸企業(yè)風險的第四個維度,即僵尸企業(yè)的“緊迫效應”。考慮到從會計報表中可以直接觀察到企業(yè)的短期債務,卻無法直接獲悉企業(yè)支付利息的能力,因此本文用企業(yè)償還短期債務的能力代替支付利息的能力。針對企業(yè)的短期負債而言,企業(yè)一旦短期償債能力不足,陷入嚴重的財務風險,同樣會面臨被清算或破產(chǎn)的可能,從而失去復活的機會(王萬珺,2018)。反之,如果一個公司的經(jīng)營狀況可以支付短期債務,則企業(yè)就可以避免破產(chǎn)清算。

綜上所述,為了全面評估僵尸企業(yè)的潛在風險,不僅需要考慮該企業(yè)自身債務與資產(chǎn)價值之間的差距,還需要考慮負資產(chǎn)情況持續(xù)的時長、傳染給其他企業(yè)的可能性和自身擺脫負資產(chǎn)經(jīng)營的可能性以及問題的緊迫性。因此本文主要有以下兩個目標:一是利用多變量分析技術(shù),以負資產(chǎn)企業(yè)為對象構(gòu)建綜合僵尸指數(shù)(Ezindex),從企業(yè)規(guī)模、監(jiān)管水平和國有化程度三個維度鎖定僵尸企業(yè)的最大風險來源。二是從僵尸企業(yè)的威脅程度、傳染效應、恢復效應和緊迫效應四個方面衡量僵尸企業(yè)對經(jīng)濟體造成的損失、是否對其他公司存在傳染效應、能否在中長期轉(zhuǎn)虧為贏、有多少需要緊急解決短期債務價值,根據(jù)Ezindex的大小定量識別僵尸企業(yè)。

二、構(gòu)建僵尸指數(shù)

1.僵尸企業(yè)的多維Ezindex指數(shù)的構(gòu)建

僵尸企業(yè)是指總債務超過資產(chǎn)總額的公司,可以用企業(yè)的資產(chǎn)負債率或者凈資產(chǎn)價值這種單一指標來識別。然而,如果要識別僵尸企業(yè)對整個經(jīng)濟體可能造成的潛在風險,還需要將以下四種情況納入識別指標:

(1)僵尸企業(yè)的威脅程度。目的是量化僵尸企業(yè)的潛在威脅,用來衡量它對經(jīng)濟體造成的損失。

(2)傳染效應。評估僵尸企業(yè)破產(chǎn)對同行業(yè)其他公司的影響,主要是反映債權(quán)人承擔的風險水平。

(3)恢復跡象。僵尸企業(yè)的生存狀況或多或少取決于其經(jīng)營狀況是否可逆,換句話說,僵尸企業(yè)的持續(xù)經(jīng)營若能夠轉(zhuǎn)虧為贏,則僵尸企業(yè)的潛在威脅將不復存在。

(4)問題的急迫性。用來衡量緊急需要解決的短期債務價值,因為隨著債務到期日的臨近,僵尸企業(yè)的嚴重性將會逐漸增加,扭轉(zhuǎn)局勢的時間愈發(fā)減少。

基于上述分析,構(gòu)建一個包括上述四種效應的復合指標,其優(yōu)點在于:單個復合指標比多個單一指標更容易解釋其背后的經(jīng)濟學含義,便于直接比較不同特征僵尸企業(yè)的威脅性(Freudenberg,2003)。復合型指標一般采用以下形式:

其中,CIi是公司i的復合指標,是公司i的因子j的歸一化簡單指數(shù),wj是因子j的權(quán)重,

2.指標選擇與數(shù)據(jù)來源

(1)指標選擇

(2)數(shù)據(jù)來源

本文的數(shù)據(jù)來自1999-2013 年的《中國工業(yè)企業(yè)數(shù)據(jù)庫》和《中國城市統(tǒng)計年鑒》,樣本范圍包括規(guī)模以上工業(yè)企業(yè),刪除2010 年的樣本數(shù)據(jù),將2009 年和2011 年的數(shù)據(jù)視為連續(xù)樣本數(shù)據(jù)進行處理。首先,借鑒Feenstra(2014)、Cai and Liu(2009)的做法,對變量中的異常值進行刪除:刪除資產(chǎn)總額、固定資產(chǎn)凈值、銷售額、工業(yè)總產(chǎn)值和實收資本缺失或小于0 的樣本;刪除就業(yè)人數(shù)少于8 人的企業(yè);刪除總資產(chǎn)小于流動資產(chǎn)、固定資產(chǎn)總額和固定資產(chǎn)凈值的企業(yè);對企業(yè)的資產(chǎn)總額、固定資產(chǎn)凈值、銷售額、工業(yè)總產(chǎn)值、實收資本和從業(yè)人數(shù)進行標準化處理。本文的樣本為非平衡面板數(shù)據(jù)。其次,針對僵尸企業(yè)的長期處置問題,本文選擇1999-2013 年數(shù)據(jù)庫中存續(xù)期在十年及以上、連續(xù)3 年以上為負資產(chǎn)的企業(yè)為研究對象(王萬珺,2018)。最后,各項指標分別具有不同的量綱和量級,采用(實際值-最小值) (最大值-最小值)技術(shù)進行0-1 標準化處理,以此消除量綱和數(shù)量級的影響。各指標結(jié)果如表1所示。

3.主成分分析

本文采用分半信度的Spearman-Brown(等距)相關(guān)系數(shù)和復本信度法進行效度檢驗,二者系數(shù)均在0.7 以上,說明樣本數(shù)據(jù)的兩半得分和方向具有內(nèi)在一致性。AVE值大于0.50,說明潛變量具有較好的收斂效度。旋轉(zhuǎn)后因子載荷和累積方差解釋率均大于0.7,說明結(jié)構(gòu)效度較好。綜上可知,樣本數(shù)據(jù)具有有效性和集中性特征,確保了分析結(jié)果的可靠性,結(jié)果如表2所示。為了進一步確定數(shù)據(jù)是否適合做因子分析,對數(shù)據(jù)做了KMO(Kaiser-Meyerollum)測度和巴特萊特球體檢驗,結(jié)果發(fā)現(xiàn)KMO 值為0.764,達到適中的標準,Bartlett 近似卡方值為51733.456,顯著性為0.000,小于0.05,說明選取的樣本數(shù)據(jù)適宜做因子分析。

楊永恒、胡鞍鋼(2005)指出主成分分析既可以使用相關(guān)系數(shù)矩陣,也可以使用協(xié)方差矩陣,采用相關(guān)系數(shù)矩陣等同于使用正態(tài)標準化后的數(shù)據(jù),其最大優(yōu)勢就是消除量綱或數(shù)量級的影響,避免主成分過度依賴于量級過大的指標變量。由于樣本中的各指標數(shù)據(jù)已經(jīng)進行了標準化處理,不存在量綱或數(shù)量級的差別,使用相關(guān)系數(shù)矩陣的優(yōu)勢并不明顯,因此,本文采用協(xié)方差矩陣。

表1 衡量企業(yè)負資產(chǎn)水平的靜態(tài)和動態(tài)衡量指標

表2 樣本數(shù)據(jù)的信度和效度檢驗

經(jīng)過一次方差最大正交因子旋轉(zhuǎn)后,載荷系數(shù)如表3 所示,第1 主成分主要反映企業(yè)負資產(chǎn)程度的短期和長期態(tài)勢,突出了企業(yè)對經(jīng)濟體造成的潛在威脅,即企業(yè)的負資產(chǎn)威脅程度。第2主成分在企業(yè)的財務杠桿率和資產(chǎn)負債率上有著較大的載荷系數(shù),反映了債權(quán)人發(fā)放貸款承擔的風險水平,可以衡量負資產(chǎn)企業(yè)破產(chǎn)對其他企業(yè)造成的影響,即傳染效應。第3主成分在現(xiàn)金流量負債比率、息稅前利潤率和資產(chǎn)負債率的動態(tài)指標上具有較大的載荷因子系數(shù),主要反映企業(yè)的償債能力和盈利能力,僵尸企業(yè)的生存狀況或多或少取決于其經(jīng)營狀況是否可逆,換句話說,僵尸企業(yè)的持續(xù)經(jīng)營若能夠轉(zhuǎn)虧為贏,則僵尸企業(yè)的潛在威脅將不復存在,即復活效應。第4主成分指標用來衡量緊急需要解決的短期債務價值,這是因為隨著債務到期日的臨近,僵尸企業(yè)的嚴重性將會逐漸增加,扭轉(zhuǎn)局勢的時間愈發(fā)減少,即僵尸企業(yè)退出市場的緊迫效應。

由表3可知,四個主成分構(gòu)成的僵尸指數(shù)(Ezindex)的表達式為:

表3 因子載荷量

三、理論假設及單變量分析

1.理論假設

Ferri and Jones(1979)認為同一行業(yè)的公司傾向于具有類似的商業(yè)模式,因為同一行業(yè)的公司生產(chǎn)的產(chǎn)品類似、具有相似的熟練勞動力和原材料成本、依賴類似的技術(shù),可以認為同一行業(yè)僵尸企業(yè)的潛在威脅相同。正如風險較高的企業(yè)會有更高的杠桿率一樣,聚集這些高風險企業(yè)的行業(yè)也可能具有更高的杠桿率,因此,特定的行業(yè)成為企業(yè)演變?yōu)榻┦L險的一個決定性因素,以日本僵尸企業(yè)為對象,Caballero et al(2008)發(fā)現(xiàn)僵尸企業(yè)的傳染效應發(fā)生在同一行業(yè)之內(nèi)。故而,行業(yè)是評估僵尸企業(yè)風險的一個重要視角。本文通過大類行業(yè)(二位數(shù)行業(yè)代碼)的總債務來衡量企業(yè)的杠桿率,中位數(shù)以上的被認定為高杠桿行業(yè),中位數(shù)以下的視為低杠桿行業(yè)。

行業(yè)的監(jiān)管水平是影響僵尸企業(yè)風險形成的另一個重要因素。聶輝華、蔣敏杰(2016)研究政企合謀與礦難之間的關(guān)系,發(fā)現(xiàn)1995-1997年,當國有重點煤礦由中央政府管理時,政企合謀沒有對煤礦死亡率產(chǎn)生顯著影響;1998-2002年,當國有重點煤礦下放到省級政府管理時,政企合謀顯著地增加了煤礦死亡率。意味著企業(yè)隸屬地方監(jiān)管時,更容易出現(xiàn)政企合謀。據(jù)此,本文把是否隸屬中央作為監(jiān)管水平的代理變量,隸屬中央監(jiān)管的部門,監(jiān)管水平較高;隸屬地方監(jiān)管的部門,監(jiān)管水平較低。

另一個行業(yè)因素是無形資產(chǎn)。企業(yè)的全部資產(chǎn)并沒有完全出現(xiàn)在資產(chǎn)負債表上,因為會計準則不允許無形資產(chǎn)寫在賬面資產(chǎn)上。無形資產(chǎn)的投資通常記錄在運營成本項下,直接減少了公司的賬面盈利,間接減少了企業(yè)總資產(chǎn)。因此,擁有大量無形資產(chǎn)的公司更有可能成為僵尸企業(yè)。本文將是否為高技術(shù)行業(yè)作為無形資產(chǎn)密集型行業(yè)的代理變量。按照《高技術(shù)產(chǎn)業(yè)統(tǒng)計分類目錄(2018修訂版)》,將醫(yī)藥制造、航空航天器制造、電子通訊設備制造、計算機制造、醫(yī)療儀器設備制造等行業(yè)大中類中的58個行業(yè)小類視為無形資產(chǎn)密集型行業(yè)。

H1:EZIndex 指數(shù)和企業(yè)所在的行業(yè)有關(guān)。其中,行業(yè)財務杠桿率越高,EZIndex指數(shù)越高;監(jiān)管水平越低,EZIndex指數(shù)越高;無形資產(chǎn)密集度高的行業(yè),EZIndex指數(shù)越高。

除了公司所在的行業(yè)因素外,第二個需要考慮的特征是公司所在的位置,因為企業(yè)所在位置影響了組織文化,而企業(yè)行為和管理模式以及戰(zhàn)略決策不僅受到當?shù)仄髽I(yè)文化影響,還受到當?shù)刭Y源配置、基礎(chǔ)設施和政府行為控制的影響。黃少卿(2017)基于綜合法,識別僵尸企業(yè)的區(qū)域分布特征,東部地區(qū)僵尸企業(yè)數(shù)量和資產(chǎn)規(guī)模占比最低,而西部地區(qū)數(shù)量占比最高、東北地區(qū)資產(chǎn)規(guī)模占比最高。一個地區(qū)的負資產(chǎn)企業(yè)越多,表明該地區(qū)的企業(yè)活力強;負資產(chǎn)企業(yè)越少表明企業(yè)活力越弱。受到地域偏愛的僵尸企業(yè)既能夠獲得更多的資源流入,又具有更高的政治破產(chǎn)成本,僵尸企業(yè)最終僵而不死(陳運森,2017)。另外,地方政府和官員重視領(lǐng)域的大多數(shù)資源投資,主要來自受地方政府控制或干預的地方金融機構(gòu),這也是地方政府熱衷于成立地方金融機構(gòu)的原因所在(郭峰,2017)。區(qū)域財務杠桿直接決定了僵尸企業(yè)獲得信貸資源的難易程度。因此,地方的區(qū)域特征與僵尸企業(yè)息息相關(guān)。

H2:EZIndex 指數(shù)和企業(yè)的地理位置有關(guān)。負資產(chǎn)企業(yè)數(shù)量越多,EZIndex 指數(shù)越高;地區(qū)負債率越高,EZIndex 指數(shù)越大。

第三個特征是企業(yè)規(guī)模,雇員人數(shù)小于50 人,認定為小企業(yè);大于49小于250人的認定為中型企業(yè);大于249名雇員的認定為大企業(yè)。企業(yè)規(guī)模與風險管理、財務杠桿和融資渠道息息相關(guān)(Hoshi,2006)。第一,企業(yè)規(guī)模與債務正相關(guān),這是因為大公司的經(jīng)營范圍往往更加多元化,破產(chǎn)的可能性相對較小,可以承擔更高的借貸水平(Ramalhoa et al,2009)。一方面,大企業(yè)的信息不對稱不如小企業(yè)嚴重,大部分的大企業(yè)都擁有信用評級,這也使他們能夠更多地獲得非銀行資金,而小企業(yè)很難獲得這種資本市場準入的信用評級(Faulkender&Petersen,2006)。另一方面,銀行對不同規(guī)模企業(yè)的貸款態(tài)度是不同的,當大企業(yè)持續(xù)虧損甚至資產(chǎn)為負時,銀行出于減少不良貸款考慮,更傾向于繼續(xù)放貸避免大企業(yè)倒閉,從而導致大企業(yè)通常比規(guī)模小的企業(yè)具有更高的財務杠桿率(Hoshi,2006)。由上可知,規(guī)模越小的企業(yè),獲得銀行貸款和非銀行融資的機會可能越小,資產(chǎn)負債率越低。第二,規(guī)模較小的企業(yè)一旦陷入債務危機,則更難獲得貸款機會,相較于大企業(yè)來說,它們具有較高違約率,這又進一步阻止金融機構(gòu)給小規(guī)模企業(yè)提供貸款。

H3:EZIndex 指數(shù)與企業(yè)規(guī)模大小有關(guān)。大企業(yè)的EZIn?dex指數(shù)高于中等規(guī)模的企業(yè),中等規(guī)模企業(yè)的EZIndex指數(shù)高于小企業(yè)的。

2.單變量檢驗

如圖1 所示,Ezindex 指數(shù)高于中位數(shù)的行業(yè)集中在電力、熱力的生產(chǎn)和供應業(yè)(0.521),有色金屬礦采選業(yè)(0.521),燃氣生產(chǎn)和供應業(yè)(0.519),石油加工、煉焦及核燃料加工業(yè)(0.514),農(nóng)副食品加工業(yè)(0.511),石油和天然氣開采業(yè)(0.508),非金屬礦物制品業(yè)(0.505),黑色金屬冶煉及壓延加工業(yè)(0.504)、交通運輸設備制造業(yè)(0.503)。其中,農(nóng)副食品加工業(yè)的Ezindex指數(shù)較高,是因為該行業(yè)屬于勞動密集型行業(yè)。

從行業(yè)分布來看,僵尸企業(yè)主要集中在鋼鐵、煤炭、水泥、玻璃、造船、風電設備、大豆壓榨等產(chǎn)能過剩領(lǐng)域,這也反映了構(gòu)建的Ezindex 指數(shù)的有效性。低于中位數(shù)的行業(yè)主要有通信設備、計算機制造業(yè),化學化工行業(yè),以及儀器儀表等行業(yè)。

圖1 2013年不同行業(yè)的的僵尸指數(shù)(Ezindex)

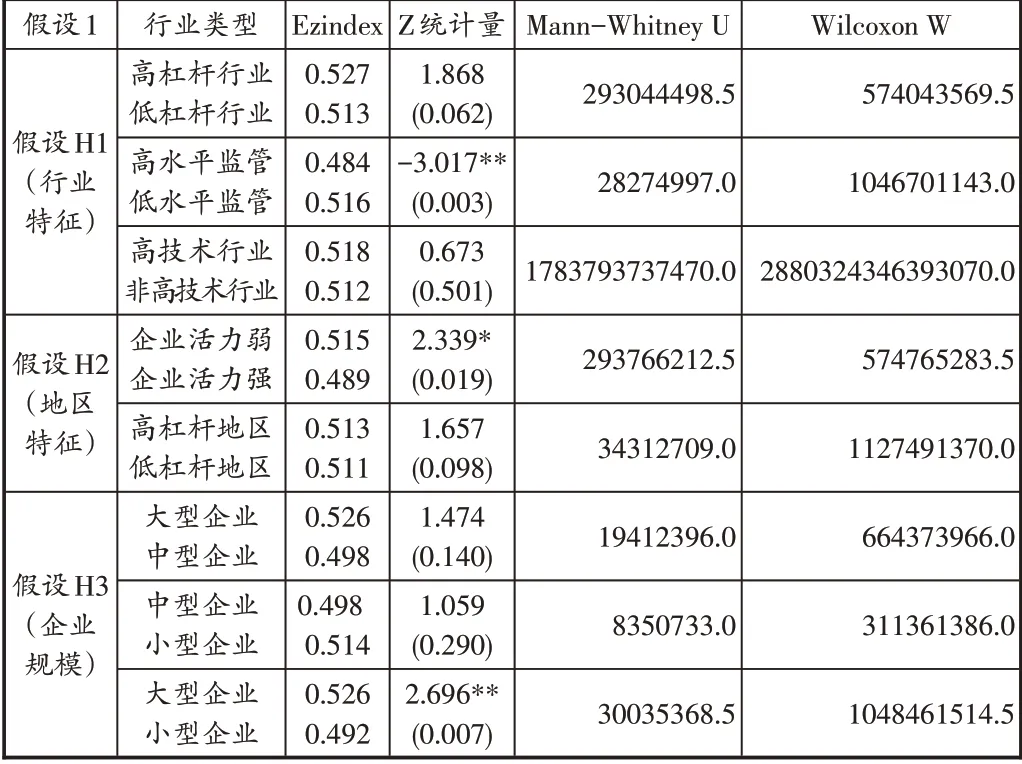

從行業(yè)角度來看,影響Ezindex 指數(shù)的行業(yè)特征包括:無形資產(chǎn)的密集度、行業(yè)杠桿率和監(jiān)管水平。由表4可知,假設H1.2 在5%的統(tǒng)計水平上可接受,H1.1 和H1.3 被拒絕,這表明,雖然無形資產(chǎn)和負債強度在理論上會影響Eindex,但是,這兩個變量在統(tǒng)計上沒有差別,因此,不能將無形資產(chǎn)密集度和行業(yè)杠桿率作為評估僵尸企業(yè)潛在威脅的決定因素。監(jiān)管水平在統(tǒng)計上顯著,意味著受到中央監(jiān)管的企業(yè)會有更低的僵尸指數(shù),加強監(jiān)管是控制僵尸企業(yè)的有效方式。

第二個假設認為Ezindex 指數(shù)受到企業(yè)地理位置的影響,對此進行相關(guān)性檢驗,如表4所示。第一,企業(yè)活力弱地區(qū)的Ezindex 指數(shù)較高,意味著這些地區(qū)具有較大的僵尸風險,是因為這些地區(qū)的企業(yè)生存環(huán)境和區(qū)域文化默許了僵尸企業(yè)的存在,當?shù)氐恼⒔鹑凇⑵髽I(yè)、社會主體并未對僵尸企業(yè)做到事前預警、事后處理。第二,Ezindex 指數(shù)在杠桿率不同的地區(qū)之間不存在統(tǒng)計上顯著的差異,這可能是因為大部分的地級市都有自己或大或小的地方金融機構(gòu),這些地方金融機構(gòu)經(jīng)營的一個顯著特征就是僅限于或主要限于本地區(qū)經(jīng)營,其吸收到的金融資源(如存款)主要用于服務當?shù)仄髽I(yè)和居民(郭峰,2017)。這就導致了僵尸企業(yè)所在地區(qū)的杠桿率統(tǒng)計上是均質(zhì)分布的,并不存在某些地區(qū)具有過度高杠桿率的現(xiàn)象。

表4 僵尸指數(shù)的單變量檢驗結(jié)果

第三個理論假設認為,企業(yè)規(guī)模是影響Ezindex 的重要因素。與小型企業(yè)相比,大企業(yè)的僵尸風險更大。究其原因:一方面,大型公司具有更多的融資渠道和較大的話語權(quán),故而可以借到超過其支付能力的貸款。另一方面,當大型公司成為一個僵尸企業(yè)時,銀行會給它提供更多貸款來阻止其破產(chǎn)倒閉,以上兩個原因就形成大企業(yè)惡性循環(huán)的閉環(huán),形成“企業(yè)太大而不能倒閉”的惡性循環(huán)。與之相反,小公司的Ezindex 指數(shù)明顯低于大公司,主要因為小公司的外部融資機會有限,一旦出現(xiàn)了最輕微的違約行為,銀行將會立即停止信用貸款甚至追討欠款。從表4可以看出,Ezindex的均值(小企業(yè)0.4919,中型企業(yè)0.4977,大型企業(yè)0.5260)與企業(yè)規(guī)模大小確實存在明顯的正相關(guān)關(guān)系,即企業(yè)越大,成為僵尸企業(yè)的風險越高,這是因為大型企業(yè)更容易得到政府的支持,政府通常認為大企業(yè)倒閉會對整個經(jīng)濟產(chǎn)生嚴重的負面影響。一般情況下,一個企業(yè)之所以成長為大企業(yè)是因為其經(jīng)營狀況良好,這也構(gòu)成“不能讓大企業(yè)倒閉”的重要現(xiàn)實基礎(chǔ)。然而,Ezindex 指數(shù)解釋了一個隱藏的事實:僵尸企業(yè)風險的最大來源恰恰主要集中在大企業(yè)。最后,單變量檢驗發(fā)現(xiàn),中型企業(yè)并沒有表現(xiàn)出與大企業(yè)、小企業(yè)明顯不同的僵尸指數(shù)。

四、潛在僵尸企業(yè)的對數(shù)線性模型分析

表4中的單變量分析結(jié)果排除了影響Ezindex指數(shù)的兩個變量:行業(yè)的無形資產(chǎn)密集程度和杠桿率。考慮到監(jiān)管水平、地理位置和企業(yè)規(guī)模等變量與Ezindex 指數(shù)顯著相關(guān),進一步使用對數(shù)線性模型等多變量統(tǒng)計分析技術(shù),探究具有高水平僵尸指數(shù)企業(yè)的隱藏特征,提供監(jiān)測工業(yè)企業(yè)潛在僵尸風險的有效方法。

本文主要分析企業(yè)規(guī)模、地理位置和監(jiān)管水平對僵尸指數(shù)高低的影響。顯然,僵尸指數(shù)水平是因變量,企業(yè)規(guī)模、地理位置和監(jiān)管水平是自變量。這一問題可以用對數(shù)線性模型來解決,也可以用Logistic 回歸法,二者等價。將模型設定為如下形式:

式中,fijn表示列聯(lián)表第i 行j 列的期望頻次,λijn表示常數(shù)項,βE表示因變量Ezindex 的主效應,βES i表示企業(yè)規(guī)模(S)與僵尸指數(shù)的交互效應、βEI j表示企業(yè)是否隸屬中央監(jiān)管對僵尸指數(shù)的影響,βERn表示企業(yè)所在的地理位置與僵尸指數(shù)的交互效應。通過檢驗可知,G2=3.788;g.l.=6.95;P=0.787,表明該模型可以充分反映樣本中三者之間的關(guān)系。式(3)的估計結(jié)果如表5所示。

表5結(jié)果顯示:企業(yè)規(guī)模、是否隸屬中央監(jiān)管、是否位于企業(yè)活力弱的地區(qū)都是顯著變量,單變量分析中的兩種假設都被證實。企業(yè)規(guī)模與僵尸指數(shù)正相關(guān)、地區(qū)的企業(yè)活力與僵尸指數(shù)負相關(guān)。大企業(yè)明顯有較高的僵尸指數(shù):大企業(yè)成為僵尸企業(yè)的概率是小企業(yè)成為僵尸企業(yè)概率的1.72 倍(e0.543=1.72),與小企業(yè)相比,大企業(yè)面臨更大的僵尸企業(yè)風險。位于企業(yè)活力弱地區(qū)的企業(yè)成為僵尸企業(yè)的概率比位于企業(yè)活力弱地區(qū)以外的企業(yè)高36%(e0.305=1.36)。是否受到中央監(jiān)管這一變量,與其他兩個變量的交互效應不顯著。

對數(shù)線性模型的估計結(jié)果清楚地展示了最有可能出現(xiàn)僵尸企業(yè)的企業(yè)、區(qū)域和行業(yè)特征。一是威脅最大的僵尸企業(yè)類型主要是不受中央監(jiān)管且位于企業(yè)活力弱地區(qū)的大型企業(yè),該種類型中超過70%的企業(yè)都具有較高的僵尸指數(shù)(EZindex)。Hoshi(2006)指出,世界上幾乎所有的地方政府都面臨著挽救能夠容納大量就業(yè)人員企業(yè)的壓力,當?shù)卣ǔ扔谡魏蜕鐣毫Γㄟ^保護大企業(yè)來拉高當?shù)氐木蜆I(yè)水平,最終形成企業(yè)太大不能倒閉的現(xiàn)象。二是第二種僵尸企業(yè)類型主要是不受中央監(jiān)管且位于企業(yè)活力弱地區(qū)的中型企業(yè),具有較高的僵尸指數(shù)(EZindex)略高于66%的企業(yè)。三是僵尸企業(yè)威脅中第三種企業(yè)類型主要是不受中央監(jiān)管且位于企業(yè)活力弱地區(qū)的小型企業(yè):該種類型中超過66%的企業(yè)都具有較高的僵尸指數(shù)(EZindex)。由上可知,企業(yè)的監(jiān)管水平和所在地理位置是僵尸企業(yè)風險的主要決定因素。缺少中央監(jiān)管,容易產(chǎn)生當?shù)卣亩桃曅袨閺亩试S僵尸企業(yè)長期存在市場當中。當?shù)氐呢撡Y產(chǎn)企業(yè)數(shù)量越多,越容易出現(xiàn)傳染效應和羊群效應。另外,僵尸企業(yè)風險與企業(yè)規(guī)模成正比,企業(yè)規(guī)模越小,成為僵尸企業(yè)的風險越低。然而,從僵尸企業(yè)風險的整體特征來看,僵尸企業(yè)的風險來源并不僅僅局限在上述三種高風險企業(yè)類型當中,還存在于大規(guī)模企業(yè)和負資產(chǎn)企業(yè)數(shù)量較多的地區(qū)。

表5 對數(shù)線性模型的估計系數(shù)和頻數(shù)

五、結(jié)論及政策建議

僵尸企業(yè)的存在不僅反映了一個經(jīng)濟體的市場競爭疲軟,還反映了該經(jīng)濟體對僵尸企業(yè)傳染非僵尸企業(yè)的容忍度。迄今為止,僵尸企業(yè)的識別僅僅局限于受到銀行保護這一單一特征,并且利用是否享受信貸優(yōu)惠這一變量來衡量。為了全面識別僵尸企業(yè)的風險,本文以存續(xù)期在十年及以上、連續(xù)3 年以上為負資產(chǎn)的企業(yè)為研究對象,從僵尸企業(yè)的威脅程度、傳染效應、復活效應和短期債務的緊迫效應四個方面構(gòu)建一個綜合僵尸指數(shù)(Ezin?dex),旨在解釋僵尸企業(yè)對經(jīng)濟體造成的潛在威脅、是否會傳染其他非僵尸企業(yè)、僵尸企業(yè)恢復正常的可能性以及償還短期債務的緊迫性。

通過單變量檢驗發(fā)現(xiàn),高監(jiān)管水平企業(yè)的Ezindex 指數(shù)高于低監(jiān)管水平企業(yè),位于負資產(chǎn)企業(yè)數(shù)量較多地區(qū)企業(yè)的Ez?index 指數(shù)高于位于負資產(chǎn)企業(yè)數(shù)量較少地區(qū)的企業(yè),大企業(yè)的Ezindex指數(shù)高于小企業(yè)。進一步,通過對數(shù)線性模型估計,確定僵尸企業(yè)威脅的來源主要集中在以下三種企業(yè)類型:不受中央監(jiān)管且位于負資產(chǎn)企業(yè)數(shù)量較多地區(qū)的大型企業(yè)、不受中央監(jiān)管且位于負資產(chǎn)企業(yè)數(shù)量較多地區(qū)的中型企業(yè)、不受中央監(jiān)管且位于負資產(chǎn)企業(yè)數(shù)量較多地區(qū)的小型企業(yè)。高風險的企業(yè)的共同特征是監(jiān)管水平低下和位于負資產(chǎn)企業(yè)數(shù)量較多的地區(qū),并且僵尸企業(yè)風險隨著企業(yè)規(guī)模的增加而增加。同樣地,無論企業(yè)的監(jiān)管水平如何,受到僵尸企業(yè)威脅的企業(yè)類型以大企業(yè)為主。負資產(chǎn)企業(yè)數(shù)量越多,越可能對政府當局和銀行施加壓力,則該地區(qū)越容易受到僵尸企業(yè)的威脅。基于研究結(jié)果,提出如下政策建議:

一是重點監(jiān)控聚集負資產(chǎn)企業(yè)數(shù)量最多的地區(qū),因為這些地區(qū)是潛在僵尸企業(yè)最多的。因而需要加大創(chuàng)新投入、提高產(chǎn)品質(zhì)量、擴寬產(chǎn)品類型,充分激發(fā)企業(yè)活力,完善市場競爭機制,打破“負資產(chǎn)企業(yè)地區(qū)文化”,避免政府當局和銀行被大量負資產(chǎn)企業(yè)裹挾的局面。

二是提高監(jiān)管水平,監(jiān)管的目的在于及時揭露風險,有助于減少僵尸企業(yè)的負面效應。不僅需要監(jiān)管僵尸企業(yè)獲得的信貸優(yōu)惠和政府補貼,還需要監(jiān)控企業(yè)的短期債務和企業(yè)盈利能力,后者才是僵尸企業(yè)復活的根本所在。監(jiān)控范圍更需要從企業(yè)擴展至本地金融部門,避免產(chǎn)生大量的隱形不良貸款。

三是針對企業(yè)規(guī)模而言,“小公司意味著小問題”。這就意味著企業(yè)是否應該進行全領(lǐng)域發(fā)展理應受到質(zhì)疑。因為長期全領(lǐng)域發(fā)展的結(jié)果可能會產(chǎn)生“企業(yè)太大而不能倒閉”的難題,因而應該基于企業(yè)債務對企業(yè)規(guī)模的無限擴張加以限制。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26