騰訊公司跨國并購的績效分析

2020-03-20 03:48:23葉楠胡玲

金融理論探索 2020年1期

葉楠 胡玲

摘? ?要:跨國并購是現今競爭激烈的環境下企業走向國際,提高核心競爭力的重要途徑。以互聯網行業巨頭騰訊公司為研究對象,用事件研究法從股價角度探討其三次游戲行業跨國并購活動對公司短期績效的影響。研究結果顯示,騰訊并購Riot Games使得公司股東價值提高,但并購CJ Games和Supercell均使得公司股東價值下跌。據此,對互聯網企業的跨國并購提出如下啟示:企業在并購前應做好充分的準備,在并購后應進行有效的資源整合,應開展高質量的并購決策活動。

關? 鍵? 詞:跨國并購;事件研究法;互聯網企業;企業績效

中圖分類號:F830.5? ? ?文獻標識碼:A? ? ? 文章編號:2096-2517(2020)01-0061-08

DOI:10.16620/j.cnki.jrjy.2020.01.007

根據普華永道(2019)公布的數據,中國大陸企業海外并購的規模自2016年達到峰值后連續三年持續下降,赴美并購金額下降占主要部分;中國大陸企業2018年披露的跨國并購交易金額為942億美元,交易數量為627個;雖然民營企業的跨境并購也趨于下滑,但數量連續三年超過國有企業(約為2.5倍)①。其中,中國的互聯網企業表現活躍,兩大巨頭阿里巴巴和騰訊在互相追趕中不斷進行全球擴張。 騰訊在游戲業務方面的全球布局尤為耀眼, 已經成為全球游戲市場最大的投資者之一,在2017到2018年的12個月間全球游戲市場的并購交易規模達到220億美元,其中四分之三的份額中都有騰訊的身影。 此外,貝恩公司(2018)的研究指出中國企業的境外并購已經跨越了第一階段“以獲得自然資源儲備為主”和第二階段“主要是引進品牌、技術以及其他能力”,已經邁入了第三個階段,即“旨在幫助自身實現制勝國內和輸出海外市場的雙重目標,在支持自身提升國內競爭地位的同時,為全球擴張做好準備”②。而騰訊近年來積極在游戲行業進行跨國布局正符合上述第三階段的特征。基于上述背景,本文選擇騰訊公司在游戲領域的三起并購案進行績效研究,希望能對中國企業的跨國并購提供些許參考。

一、文獻綜述

國內外學者對企業跨國并購績效的研究大都基于具體的案例或是樣本數, 不同的并購案例,不同的樣本數據, 最終得到的結論也會有所差距。薛安偉(2017)以中國的上市公司為對象進行實證分析后發現, 企業實施跨國并購的確會影響其績效,但這種正的效應會因時間的變化而慢慢削弱[1]。

企業績效研究方法大體分為事件研究法和會計研究法。事件研究法是著重探究某一事件產生前后企業的股價變動,是對企業短期績效的概括;而會計研究法通常是對企業實施并購活動之前和之后的財務數據實行對比分析,研究的是企業的中長期績效。兩種方法各有優劣,本文選擇事件研究法。

國內外研究者運用事件研究法已經開展了大量研究。胡杰武等(2016)研究認為我國上市公司在實施海外并購行為后短期內獲得了財富增值[2]。Tao等(2017)在對我國海外并購事件進行探討后得出相似結論,跨國并購對企業短期市場績效的影響是有利的[3]。王彩萍等(2018)以自2000年起14年間發生的60余起與旅游相關的跨國并購案為例分析,最終顯示并購方的短期市場績效在并購發生后上升,但被并購方的短期市場績效在并購發生后卻下跌[4]。Zhang等(2017)基于2012—2015年間歐洲500起跨國并購事件, 運用事件研究法研究后發現,跨國并購或多或少可以提升并購企業的價值[5]。茹玉驄等(2017)應用事件研究法,以我國民營企業為側重探討其海外并購的績效,并與我國國有企業進行比較, 研究結果表明兩者績效均有所改善,但民營企業的短期績效改善狀況要更好[6]。這與薛安偉(2017)[3]研究得出的結論一致。崔曉楊等(2017)選取TCL集團的三次跨國并購活動, 應用事件研究法探討其績效,發現公司股東價值僅在第一次并購阿爾卡特時提升了,在并購湯姆遜和Palm后都下跌了[7]。張君(2016)在對2014年聯想并購摩托羅拉這一案例進行事件研究法分析時發現:企業股票的超額收益率在事件發生日前迅速增長,但在事件發生日后,之前累積的超額收益率迅速跌至低點并開始震蕩回調,最終整個并購事件使得公司股票獲得了負的收益[8]。

而關于影響企業并購績效的因素,國內外學者的觀點基本類似,但在對具體的影響因素進行深入分析時則眾說紛紜。徐琴(2018)對16家A股上市公司的跨國并購事件分析時發現,長期來看,持股比例與企業的成長趨向呈現正相關關系[9]。繆錦春(2016) 在對我國2012年前6年間發生的60余起海外并購事件短期績效進行實證研究后發現,在并購交易中,支付方式采取現金支付對績效會產生明顯的正向影響[10]。但Yuan等(2016)研究認為,對于成長型企業及衰退型企業的并購績效,是否使用現金支付不存在明顯影響[11]。就政治關聯因素而言,齊朝順等(2018)選取我國2004年后10年間滬深A股上市公司發生的海外并購活動為樣本,以制度理論為基礎進行分析,最終顯示,政治關聯會明顯降低我國企業跨國并購績效[12]。但徐曉慧等(2016)則表示政治關聯有益于我國企業跨國并購績效的提高,因為企業通過政治關聯可以為其實施并購行為提供政府支持[13]。Keith等(2002) 也認為對企業跨國并購選擇及最終成績具有決定性影響的變量是制度特征[14]。Cuypers等(2017)認為,在跨國并購中,并購經驗對企業獲得的價值具有正的影響[15]。吳先明等(2016)以176家中國A股上市公司為例, 從中擇取涉及的269個跨國并購案例進行實證分析,發現對我國企業跨國并購績效影響顯著的因素可以概括為國家、企業、交易三個方面,這其中涉及到文化差異、政治關聯、跨國并購經驗等諸多因素[16]。

可見,在研究企業跨國并購績效方面,學者大多選取具體的案例探討,或是選擇具體時間段內的有效樣本數據,擇取適宜的研究方法構建績效研究體系,以期為企業實施跨國并購提供參考。但在一些研究中, 即使學者研究的對象類似甚至相同時,結論有時也會出現背離,主要原因在于影響跨國并購績效的因素較多,切入點、研究方法的不同均會影響最終結果。 在對影響跨國并購績效的因素方面,國內外學者基本達成一致,但就具體如何影響仍然存在差異。

二、 騰訊公司跨國并購案例分析

(一)概況

騰訊公司(Tencent)全名為“深圳市騰訊計算機系統有限公司”,于1998年11月11日誕生于廣東省深圳市。從模仿即時通訊ICQ起步,依托所創造出的QQ建立起產業輻射,并將游戲、郵箱、視頻娛樂等多種商業形態在QQ的流量鏈上進行實現,打造出市值超過4000億美元的“企鵝帝國”,市值規模長期位居中國內地第一、亞洲前三、全球前十。

騰訊的跨國并購起步于2005年收購韓國GoPets Ltd.網絡游戲8.33%的股份,邁出國門的步伐遙遙領先于其他互聯網企業;之后憑借用戶基礎這一優勢向海外發展游戲業務時更是如虎添翼,逐漸抹去“模仿、抄襲”的標簽,塑造“投資、收購”的形象。2010年是其跨國并購的轉折點, 在此之前,騰訊每年國際投資金額從未超過4億元; 而在當年,騰訊跨國并購的支出暴增至32億元, 之后更是一路飆升,積極布局全球化戰略,并從最開始的有限領域投資到后期投資領域日益廣泛,但其對游戲領域的投資一如既往。

(二)研究案例

本文選取了騰訊自2010年以來的三次跨國并購事件,均涉及游戲業務,詳見表1。

1.并購Riot Games

Riot Games是美國一家網絡游戲開發商和發行商,于2006年成立,代表作品為《英雄聯盟》。騰訊在2008年就曾投資Riot Games,當時持股比例已經達到22.34%,2011年騰訊正式并購Riot Games, 整個并購行為共花費現金2.31億美元, 并購完成后騰訊持股比例達到92.78%。 此次并購完成后,Riot Games成為騰訊首家并購的美國公司。在2015年,騰訊收購Riot Games剩余股份,持股比例達到100%。

2.并購CJ Games

CJ Games是韓國一家移動游戲開發商, 隸屬于韓國一家國際傳媒集團CJ E&M集團,于2011年創立,其開發的游戲曾長期位列韓國各大下載排行榜第一名。騰訊并購CJ Games共花費現金5億美元,并購完成后騰訊持股比例為28%,成為CJ Games的第三大股東,CJ E&M高級顧問房俊爀和CJ E&M分別成為其第一和第二大股東, 分別持有CJ Games全面攤薄后35.88%和35.86%的股份。

3.并購Supercell

Supercell是芬蘭一家移動游戲開發商和運營商,于2010年成立,是芬蘭的移動游戲巨頭,旗下有《皇室戰爭》《部落沖突》等全球熱門游戲。騰訊并購Supercell交易總額達到86億美元,支付方式仍為現金支付,但總交易額分三期支付,第一期約41美元在交易時支付, 第二期約2億美元在交易三年后支付,第三期43億美元在“延遲收購價發布日”時支付,并購完成后騰訊持股比例為84.3%。

三、騰訊公司跨國并購的績效研究

由于騰訊公司海內外并購行為較多,為了盡量削弱騰訊其他投資行為給企業績效帶來的影響,本文運用事件研究法探討跨國并購對企業股票價格的短期影響。

(一)數據來源及評價指標

本文應用事件研究法探究騰訊自2010年以來三次主要跨國并購事件對其績效的影響, 分別為:2011年2月18日并購Riot Games,2014年3月26日并購CJ Games,2016年6月21日并購Supercell。事件研究法中擬運用的騰訊股票價格數據、 恒生指數數據均來自香港聯合交易所公開數據。其中,騰訊股票日收益率、恒生指數日收益率由本文運用■×100%自行計算得出。涉及的所有t檢驗相關結果均由Stata12.0運算輸出。

本文在應用事件研究法探究騰訊公司跨國并購的績效時,選取的績效評價指標為超額收益率和累計超額收益率。

(二)研究方法

事件研究法是分析樣本股票收益率在研究事件發生先后的變動,從而說明研究事件與樣本股票價格變動和收益率的關系。應用事件研究法探究騰訊公司跨國并購績效的具體步驟如下:

第一步,確定研究事件。本文擬定探究騰訊自2010年后如下三次跨國并購事件:2011年2月18日并購美國Riot Games,2014年3月26日并購韓國CJ Games,2016年6月21日并購芬蘭Supercell。

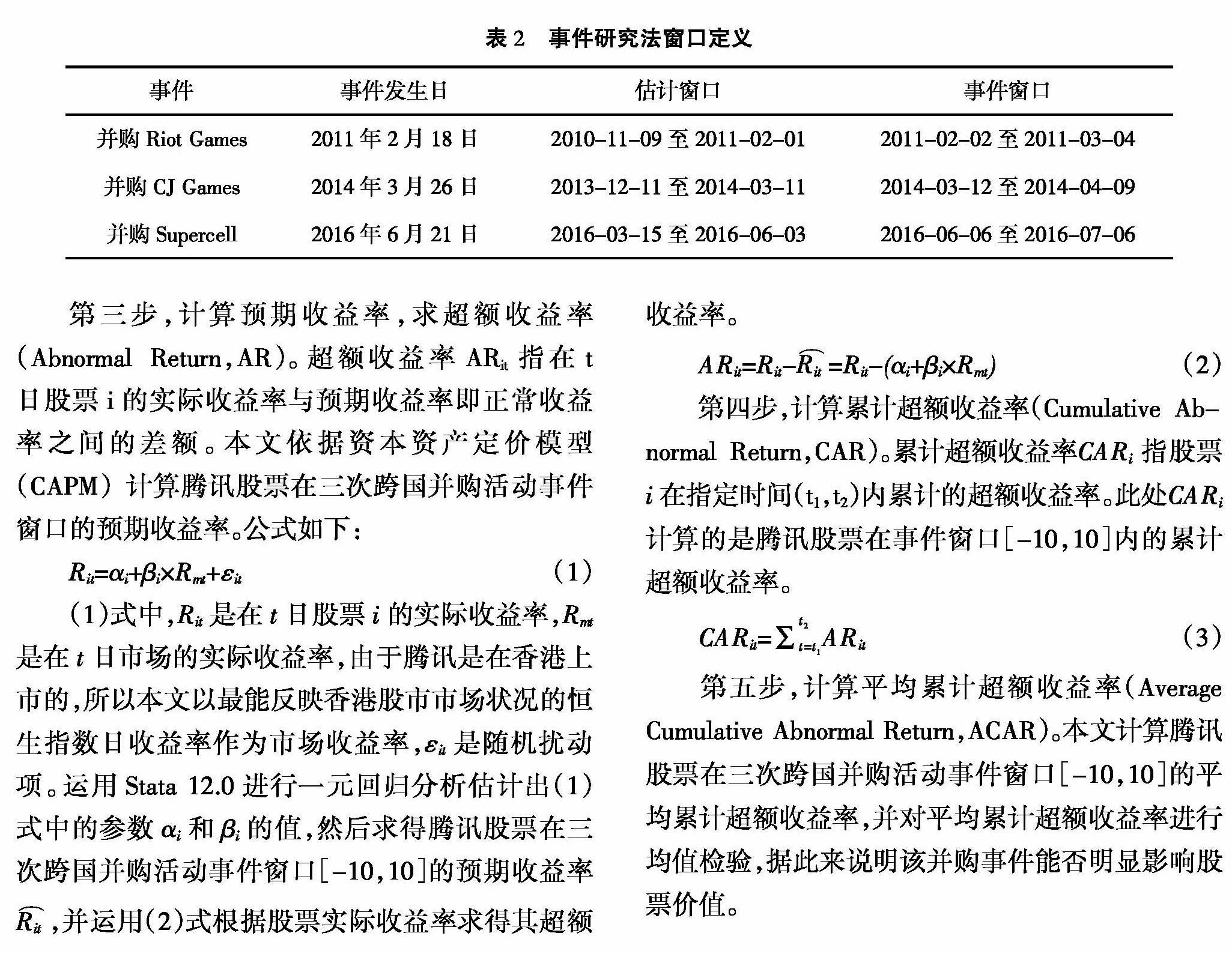

第二步,確定事件期。包含事前估計窗口和事件窗口。為充分考慮相關政策及企業其他相鄰事件對研究結果的影響,本文選擇事件日即并購事件發生日及前后10個交易日共21天為事件窗口,即[-10,10],同時選擇事前60個交易日為估計窗口,即[-70,-11],具體見表2。

第三步,計算預期收益率,求超額收益率(Abnormal Return,AR)。 超額收益率ARit指在t日股票i的實際收益率與預期收益率即正常收益率之間的差額。 本文依據資本資產定價模型(CAPM)計算騰訊股票在三次跨國并購活動事件窗口的預期收益率。公式如下:

(三)研究結果

1.超額收益率

依據CAPM模型,以恒生指數日收益率作為市場收益率Rmt, 利用Stata12.0進行一元線性回歸分析估計參數,騰訊跨國并購活動的參數估計如表3所示。由β值可見,騰訊股票收益率與市場收益率兩者之間具有高度正相關的關系。同時根據β值可發現,在前兩次并購活動中,騰訊股票收益率與市場收益率之間的正相關關系較第三次并購活動而言,要更為顯著。經分析,并購Roit Games,在估計窗口,騰訊公司推出了繼QQ之后另一具有影響力的產品微信;而并購CJ Games,在估計窗口,騰訊公司先后入股了大眾點評20%的股份,收購了京東15%上市前在外流通普通股,并與中信銀行、眾安保險聯合推出首張微信信用卡,且首批發放了100萬張。騰訊公司這些重要作為都可能影響了騰訊股票收益率,從而使得前兩次并購活動的參數估計結果較第三次并購活動而言,騰訊股票收益率與市場收益率的正相關關系更為明顯。綜合而言,騰訊公司股票收益率與市場收益率之間仍然具有高度正相關關系。

由表3所示的參數估計結果,計算騰訊股票在三次跨國并購活動事件窗口[-10,10]的預期收益率。而后依據實際收益率與所求得的預期收益率之間的差額得知騰訊股票超額收益率,其超額收益率在事件窗口[-10,10]的變化趨勢如圖1所示。觀察可知,并購Riot Games事件發生日當日,騰訊股票超額收益率為正;并購CJ Games事件發生日當日,騰訊股票超額收益率為負;并購Supercell事件發生日當日,騰訊股票超額收益率為正。

運用Stata 12.0對三次跨國并購活動的超額收益率進行均值t檢驗,以驗證三次跨國并購活動是否使得騰訊公司股東獲得了超額收益率,結果如表4所示。由表中結果可知,騰訊并購Riot Games獲得了正的平均超額收益率,但并不明顯;騰訊并購CJ Games獲得的平均超額收益率, 在置信水平為5%的條件下,明顯小于0,可見此次并購活動使得騰訊公司在事件窗口內, 平均每天獲得-1.5798%的超額收益率; 騰訊并購Supercell獲得了正的平均超額收益率,但也不明顯。

2.累計超額收益率

由已求得的三次跨國并購活動在事件窗口[-10,10]的超額收益率,應用有關公式計算其累計超額收益率,得出三次跨國并購活動在事件窗口[-10,10]的累計超額收益率變化趨勢如圖2所示。觀察圖2可知,在事件窗口期內,騰訊并購Riot Games后,其累計超額收益率處于非穩定狀態,但始終大于0;騰訊并購CJ Games后,其累計超額收益率表現出下跌趨勢;騰訊并購Supercell后,其累計超額收益率也處于波動狀態,但始終在0附近波動。

運用Stata12.0對三次跨國并購活動的累計超額收益率進行均值t檢驗,以驗證三次跨國并購活動是否使得騰訊公司股東獲得了累計超額收益率,結果如表5所示。根據表中所示結果可知,騰訊并購Riot Games的累計超額收益率,在置信條件為5%的情況下明顯大于0, 表明此次并購活動致使騰訊公司股東得到了4.8452%的平均累計超額收益率; 在5%的置信水平下騰訊并購CJ Games的累計超額收益率顯著小于0, 表明并購CJ Games使得騰訊公司股東獲得了-18.9462%的平均累計超額收益率; 騰訊并購Supercell的累計超額收益率,在置信條件為5%的情況下明顯小于0,可知此次并購活動使得騰訊公司股東收獲了-0.3749%的平均累計超額收益率。

3.結果分析

綜合以上對騰訊自2010年以來的三次跨國并購事件研究得出如表6所示結果。研究發現:騰訊并購Riot Games使得公司股東在事件窗口[-10,10]內,平均每天獲得的超額收益率大于0,但不明顯; 整個跨國并購活動的累計超額收益率明顯大于0,平均累計超額收益率為4.8452%,可知并購Riot Games整個事件整體提高了股東價值。騰訊并購CJ Games在事件窗口[-10,10]內,平均每天收獲的超額收益率明顯小于0, 為-1.5798%;且整個跨國并購活動的累計超額收益率也顯著小于0,平均累計超額收益率為-18.9462%,可見騰訊并購CJ Games這一跨國并購行為從短期來看,是失敗的,因為此次跨國并購活動使得股東價值明顯下跌。騰訊并購Supercell在事件窗口[-10,10]內,平均每天獲得的超額收益率雖大于0, 但并不顯著;整個跨國并購活動中騰訊獲得的累計超額收益率顯著小于0,平均累計超額收益率為-0.3749%,說明此次跨國并購活動在一定程度使得股東價值下跌。

騰訊的三次跨國并購活動中,并購Riot Games的累計超額收益率明顯大于0, 并購CJ Games和 Supercell的累計超額收益率均明顯小于0,可見這三次跨國并購活動中,只有第一次并購Riot Games對公司績效產生了正向效應,后兩次并購活動即并購CJ Games和Supercell都對公司績效產生了負向效應。

四、結論及啟示

(一)結論

本文以騰訊為研究對象,選取了其三次游戲行業的跨國并購事件進行研究,在運用事件研究法進行探討后發現,騰訊的三次跨國并購事件中,只有第一次并購Riot Games提升了公司短期績效。原因可能在于并購前騰訊已持股22.34%, 并獲得了Riot首款游戲《英雄聯盟》的中國大陸代理權,雙方已有比較深入的合作和磨合,后續合作讓投資者比較看好。至于騰訊后續兩次跨國并購為何從公司短期績效來看是失敗的,可能是以下原因:一是騰訊對CJ Games和Supercell的并購均是首次,并購后能否較好整合仍存疑慮。二是并購金額龐大,遠超過并購Riot,而游戲業務盈利的穩定性存在較大的不確定性。三是特殊事件可能產生了影響。騰訊在并購CJ Games的交易完成后,CJ Games收購了游戲發行商Netmarble, 而后,Netmarble啟動IPO,成為韓國史上第二大規模的新股發行交易,后續的連續變更在并購前可能也有一定的信息披露,從而對并購估值產生了一定影響。而關于騰訊在2016年6月并購Supercell,在此交易前,騰訊在2015年4月以每股6元,共1.26億美元投資Glu Mobile,獲得15%股權,后在2016年2月提升至21%,然而該并購并不成功,由于Glu Mobile的股價停滯在每股3元,導致騰訊的投資約虧損60%①,這樣的結果勢必會影響后續并購的估值期望。

(二)啟示

基于上述研究,可以得出以下幾點對我國互聯網企業跨國并購的啟示:

1.企業在并購前應做好充分的準備。互聯網企業在積極參與跨國并購時,需要充分認知并購是一種風險很高的經濟活動, 即使已經有多次并購經驗, 但每一次并購活動的最終成敗依然無法預知。并購活動的成敗涉及諸多因素,需要做好充分的準備,企業需對自身和目標企業以及雙方所處的大環境都有全面而深入的了解,以動態的視角探究整個跨國并購過程中可能發生的問題及其應對方案,在此基礎上再確定恰當的跨國并購方案。

2.企業在并購過程中應密切關注風險控制。企業在并購過程中應該高度警惕可能遇到的風險,需提前設置預警體系,并有充分的應對方案以及時化解風險。例如,并購雙方信息不對稱往往會引發多種風險,包括并購企業對目標企業的真實財務情況和資產風險認知不充分而引發的財務風險,不了解被并購企業所簽訂合同的具體情況而引發的合同與訴訟風險等。針對這類風險,企業不僅要在并購前做好充分的調查,在并購中也需要盡可能地補充和更新信息,并要有明確的止損意識,一旦發現目標企業的嚴重問題,可能就需要啟動中止并購的程序,以免后續遭遇更大的損失。

3.企業在并購后應進行有效的資源整合。基于并購活動普遍存在“并購詛咒”,即交易的好處通常會流向賣方,而在交易達成后,買方的股價往往會下滑。因此,并購目標的達成并非結束,只是階段性的成功,也是新的開始,并關系到并購的中長期績效。因此在設計企業并購方案時需要充分考慮并購后的整合難易程度、涉及的成本和如何整合等問題,尤其是容易忽視的企業文化整合,在跨國并購中至關重要。

4.企業應開展高質量的并購決策活動。盡管當下互聯網企業大都試圖通過跨國并購打開海外市場,走向國際化,但鑒于跨國并購的高風險性,企業不可盲目自信,也不能僅僅因從眾心理而參與海外并購。企業在推進跨國并購時必須十分審慎,不僅要對自身的定位、所處的競爭態勢、行業發展趨勢等有清晰的認識,而且要對并購企業以及相關的國際環境,投資國的政治、法律、經濟和技術等要素進行全面而深入的調查和分析,高水平的決策質量和適度的決策費用必不可少。

參考文獻:

[1]薛安偉.跨國并購提高企業績效了嗎——基于中國上市公司的實證分析[J].經濟學家,2017(6):88-95.

[2]胡杰武,韓麗.我國上市公司跨國并購的財富效應及影響因素[J].國際商務(對外經濟貿易大學學報),2016(1):150-160.

[3]TAO F,LIU XH,GAO L,et al. Do Cross-border Mergers and Acquisitions Increase Short-term Market Performance? The Case of Chinese Firms[J]. International Buiness Review,2017(1):189-202.

[4]王彩萍,別婉文,徐紅罡.中國企業跨國并購旅游業務的特征與績效[J].資源開發與市場,2018(5):735-740.

[5]ZHANG C,LI D Y,Arun Kumar Sangaiah,et al. Merger and Acquisition Target Selection Based on Interval Neutrosophic Multigranulation Rough Sets Over Two Universes[J].Symmetry,2017(7):299-313.

[6]茹玉驄,曾輝.民營企業跨國并購績效及其決定因素——基于2006-2015中國上市企業樣本的研究[J].浙江學刊,2017(5):117-126.

[7]崔曉楊,呂鑫,魏云捷.消費類電子信息企業并購績效分析——以TCL集團為例[J].管理評論,2017(11):251-260.

[8]張君.創造性資產尋求視角下跨國并購績效分析——以聯想并購摩托羅拉為案例[J].商業研究,2016(7):129-137.

[9]徐琴.中國企業海外并購績效評價實證研究[J].貴州財經大學學報,2018(5):55-63.

[10]繆錦春.我國企業跨國并購短期績效的實證分析[J].南通大學學報(社會科學版),2016(1):112-118.

[11]YUAN Z W,YE Z Y,MA J G. The Effect of Different Payment Methods on M&A Performance-An Empirical Analysis Based on the Panel Data of Shang and Shenzhen A-share Market[J].SHS Web of Conferences,2016(25):369-373.

[12]齊朝順,杜曉君.政治關聯對中國企業國際并購績效影響研究[J].當代財經,2018(1):68-77.

[13]徐曉慧,李杰.金融危機、政府干預與企業跨國并購績效[J].國際貿易問題,2016(6):167-176.

[14]KEITH D. B. International Cultural and Transaction Cost Influences on Entry Mode Choice and Performance[J]. Journal of International Business Studies,2002(2):203-221.

[15]CUYPERS IR.P,CUYPERSY,MARTIN X. When the Target May Know Better: Effects of Experience and Information Asymmetries on Value From Mergers and Acquisitions [J]. Strategic Management Journal,2017(3):609-625.

[16]吳先明,紀玉惠.決定中國企業海外并購績效的因素分析[J].科學決策,2016(10):1-19.

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年2期)2021-08-22 07:31:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54