資產證券化決策的影響因素分析

2020-03-20 03:48:23王芳

金融理論探索 2020年1期

關鍵詞:企業

王芳

摘? ?要:以滬深交易所非金融類上市企業為樣本,研究供給側改革政策背景下,實體企業資產證券化決策的影響因素。Probit回歸結果顯示,非金融企業的資產證券化決策與資產規模和應收賬款集中度正相關,與研發費用負相關,與資產負債率呈凹性;所有制形式不影響企業的證券化決策,但主體信用評級對證券化決策的影響效果顯著并且集中在AA+公司。得出結論:資產證券化業務存在門檻和規模效應,資產證券化市場不歡迎小規模和信用評級中等偏下的公司。證券化企業通常擁有較少的投資機會和短缺的現金流,因而可能面臨財務困境。AAA企業資產證券化的動機是降杠桿,無擔保債權人對企業證券化債務的發行存在限制,但力度較弱。

關? 鍵? 詞:資產證券化;財務特征;信用評級;破產隔離

中圖分類號:F832.5? ? ?文獻標識碼:A? ? ? 文章編號:2096-2517(2020)01-0032-11

DOI:10.16620/j.cnki.jrjy.2020.01.004

一、引言

中國資產證券化市場始于2005年, 重啟于2012年,并于2014年原證監會推出備案制政策后得到迅速發展。2015年12月, 中央經濟工作會議提出了去產能、去庫存、去杠桿、降成本、補短板的供給側結構性改革方案。資產證券化作為助力國家經濟改革的重要金融創新手段,得到了政策支持和市場青睞。2017年,資產證券化市場發行規模較2014年增長了366%①。然而,相比銀行貸款和公司債,資產支持證券(Asset-backed Securities,ABS)的發行成本較高。以交易所市場為例,ABS發行利率約為6%~7%,與同期限公司債的發行利差約為3%②。觀察發現,發行資產證券化企業的主體評級大多集中在AA+及以上。 高信用評級企業并不缺乏傳統渠道融資機會,卻選擇成本較高的資產證券化融資工具,這背后的原因值得研究。

截至目前, 中國資產證券化市場分為兩大類。一類是以商業銀行為發起人在銀行間市場發行的信貸資產證券化;另一類是以實體企業為發起人在交易所市場發行的企業資產證券化。商業銀行通過貸款證券化, 可以在貨幣市場和資本市場融資,有利于影子銀行陽光化;企業資產證券化將降低企業和地方政府對銀行貸款的依賴,擴大融資來源[1]。由于商業銀行盈利模式與實體企業截然不同,信貸資產證券化基礎資產現金流特征與企業資產證券化也不同,所以理論界通常將這兩類資產證券化業務分開研究。本文聚焦企業資產證券化,以滬深交易所非金融企業為樣本進行實證研究。

二、文獻綜述

理論界對于資產證券化決策的研究集中在證券化是否能給企業帶來經濟利益。

(一)資產證券化與摩擦成本

Minton等(1997)認為,企業選擇資產證券化而非發行企業債是為了規避發行無擔保債券存在的摩擦成本[2]。這些摩擦成本來源于融資契約中的委托代理和信息不對稱問題。具體表現為:投資不足、資產替代、債權人征用和信息不對稱。資產證券化可以避免“投資不足”,這是因為證券化沒有限制性契約,從而管理層可以積極開展凈現值投資。證券化融資可以避免“資產替代”,這是因為其債務的償付來自發行文件指定的資產,而非發行人主體信用下的不確定資產。無擔保債券中債權人利益可能被股東或管理層強行占用,這種現象被稱為“債權人征用”。資產證券化的“債權人征用”情況是相反的,資產證券化在一定程度上剝奪了現有債權人或股東的權益,表現為:公司可能將風險較低的資產拿來證券化,并將所得現金投資于高風險甚至是負凈現值的項目; 公司還可能將發行ABS融得的現金支付給股東或歸還現有債務。信息不對稱會使企業債發行過程中產生摩擦成本,表現為無擔保債券企業的管理層可能會利用對公司信息的獨占,實現股東財富最大化。而潛在投資者則可能會因為信息不對稱下的任何理由低估債券的價值。資產證券化融資模式中,特殊目的機構/公司(SPV)是以入池資產為抵押發行債券的。抵押品價值信息的不對稱程度遠小于公司價值的信息不對稱程度。由于投資人更喜歡有抵押品的債券,出于融資成本的考慮,面臨嚴重信息不對稱問題的公司更有可能發行擔保債務,比如資產證券化。

(二)資產證券化與企業財務困境

Minton等(1997)以1987—1994年美國41家非金融上市企業為樣本進行實證研究發現,這些公司在資產證券化期間具有一些共同的財務特征,如資產規模大、應收賬款集中,認為處于財務困境的企業傾向于資產證券化[2]。Yamazaki(2005)在分析了美國ABS市場之后,認可Minton等(1997)的觀點,并給出了三個理由。首先,低信用評級ABS公司數量在增加。在發行ABS的企業中,AAA企業占比由1985年的87.5%下降到2002年的42.6%;低于A評級的企業數量,從1987年的0%上升為2002年的20.7%。其次,出現了對沖SPV信用風險的方法。信用違約互換工具的出現, 使得ABS投資人可以靈活地對沖ABS風險, 從而規避由發起人破產對SPV償付能力的影響, 減輕投資者從陷入財務困境的發起人手中購買資產支持證券的焦慮。最后,ABS投資者的多元化投資。與抵押貸款相比,ABS收益的風險僅限于基礎資產,資產支持證券的小面額可以將投資風險降到更低,資產支持證券的靈活性和流動性使得投資者的投資組合更為多樣化[3]。當每項投資的風險都很小時,投資者可能愿意為其投資組合的某些部分承擔更大的風險, 并且對陷入財務困境公司資產支持證券的厭惡程度會降低。Lemmon等(2014)完善了Minton等(1997)的研究,在對1996—2009年間美國發行ABS的434家非金融上市公司進行分析后發現,資產證券化市場歡迎那些資產負債率高、 處于中等信用評級的企業, 而且資產負債率與ABS發行意愿之間呈現凹性[4]。Rosegg(2016)將Lemmon等(2014)的研究期間進行了延續,選取了2012—2014年間美國發行ABS的160家上市公司進行研究,結果與Minton等(1997)和Lemmon等(2014)基本一致[5]。

(三)資產證券化與破產風險

雖然證券化的原因很多,但消除投資人破產風險卻被列為最突出的原因之一。證券化構建的SPV將證券化資產從發起人(也稱原始權益人)的資產中分離出去,即“真實出售”。無論這些被“真實出售”的資產,是否能夠從發起人企業的資產負債表上“轉移”(也稱“會計出表”),破產風險都不會出現在資產證券化產品中。SPV的特征是破產隔離,目的是用來規避發起人破產,這就降低了破產資產的數量, 從而降低了企業的破產成本。所以,資產證券化的表外融資功能,對于風險較大或面臨巨額破產成本的公司來說是最有利的。

關于SPV破產隔離的法律效果, 陳裘逸等(2003)指出,SPV的制度功能是破產隔離,真實出售只是資產證券化的模式之一[6]。業界有兩個破產隔離的典型案例,中美法院給出的截然不同的判決結果, 代表了法律界對SPV破產隔離效力的不同理解, 由此對ABS市場產生了重要影響。Ayotte等(2011) 在研究了發生在2000年的美國LTV鋼鐵公司破產案之后指出, 破產法官發布的關于允許LTV鋼鐵公司使用證券化資產作為現金抵押支持其重組的臨時命令,實際上是將證券化交易當成了擔保貸款。[7]這一判決結果給ABS市場帶來了巨大的不確定性,使投資者對證券化資產的“真實出售”地位產生了懷疑, 并對ABS交易中存在的破產隔離效果提出了質疑。然而,發生在2018年的中國凱迪電力ABS破產隔離案件卻得到了完全不同的判決結果。2018年8月6日,合肥市中級人民法院做出(2018)皖01執異43號《執行裁定書》,裁定中止對南陵縣凱迪綠色能源開發有限公司在國網安徽省電力有限公司應支付的電費及補貼3000萬元的執行①。法庭認定3000萬元補貼款歸“凱迪電力一期上網電費收益權ABS”的SPV管理人(深圳大華資產管理公司,代表ABS投資人)所有,對于南陵凱迪債權人——合肥科技農業銀行大興支行的抗辯不予支持。合肥中院關于“資金歸屬不等于資產所有權歸屬”的判決意見,從法律上支持了SPV的破產隔離效力,給中國的資產證券化行業和金融市場注入了一針強心劑。

(四)資產證券化與信用細分市場

資產證券化決策有助于企業進入高等級信貸市場,主要原因有兩點。一是破產隔離的功效使得投資人愿意出高價。Gordon(2000)和Demarzo(2005)指出,SPV可以使原始權益人與基礎資產之間實現破產隔離[8-9],當投資人得知他們的投資是與原始權益人潛在破產風險相隔離的, 他們對ABS的出價就會提高。那么,一家原來不能以投資級利率借款的公司, 通過證券化就能夠以這個利率融資了。二是分層結構助力優先級獲得更多投資機會。SPV的現金流分層,可以提高基礎資產的信息披露程度。借助于分層之后的優先級證券,原始權益人有機會進入高等級信貸市場,從而獲得低成本融資。

(五)資產證券化與會計套利

Dechow等(2009)指出,許多處于高信貸等級的公司選擇將其資產證券化,其目的在于會計套利[10]。會計準則關于金融資產出售的規定,可能會鼓勵企業管理層主動選擇證券化的時間來實現粉飾會計報表的目的。比如,提高效率比率,降低資產負債率,增加經營現金流和盈余管理。證券化交易多發生在每一季度的第三個月,并且集中在季度的最后幾天,就說明了這一點。所以,會計準則應該從更好地服務報表使用者角度來思考,有些資產證券化交易是否更應該處理成抵押融資而不是會計目的的“真實出售”,從而抑制經理人粉飾報表和管理盈余的沖動。Feng等(2009)認為,信息披露法規下可能存在SPV的濫用,并且越是處于監管之下的SPV,其使用者越是傾向于追求監管套利[11]。朱荃等(2019)認為,資產證券化可以實現企業降杠桿,但需要滿足兩個前提條件:一是資產實現會計意義上的真實銷售,二是融資資金用來償還存量負債。該研究發現,中國2005—2017年發行的資產支持證券,有60%不能實現會計意義上的真實銷售,從而沒有真正實現降低企業杠桿率的預期目標[12]。

(六)證券化與發起人收入激勵扭曲

姜智強等(2011)指出,許多研究認為創收并不是發起人參與資產證券化的主要動機,但事實并非如此[13]。發起人的收入取決于基礎資產的規模與增長,而與基礎資產信用狀況關系不大。基礎資產的長期表現未與發起人的收入掛鉤,從而產生了激勵扭曲, 導致發起人只注重資產規模和短期收益。因此,越來越多的不良貸款開始被證券化,基礎資產的質量嚴重下滑。

(七)實證研究

在證券化的實證研究方面,學者大多以商業銀行為研究樣本,對非金融企業的研究較少,并且多集中在對歐美金融市場的研究。國內對企業資產證券化的實證研究也較少,其主要原因是資產證券化業務開展時間短,市場存量數據不足。截至目前,主要存在兩種研究方法:一種是將資產證券化當作自變量,研究企業發行資產證券化對財務績效和股票收益率等指標的影響;另一種是將資產證券化作為因變量,研究企業資產證券化的決定因素。楊波等(2018) 采用事件研究法和FF三因子回歸模型,以中國2014—2016年A股19家上市公司發行的26筆資產支持證券為樣本, 對企業資產證券化的短期財富效應進行了研究。發現企業資產證券化操作總體上產生了正的短期財富效應,市值越小的企業其資產證券化的財富效應越明顯[14]。李丹等(2019)采用因子分析法,以中國55家央企為樣本, 對企業發行資產證券化的財務績效進行了分析,得出結論:資產證券化提升了企業的盈利能力和流動性,但對償債能力和營運能力影響不顯著[15]。肖東生等(2016)以2007—2014年中國A股33家上市公司為樣本,采用Probit回歸對企業資產證券化的決定與公司財務特征之間的關系進行了研究,得出結論:規模越小、流動性負債越多的企業更傾向于進行資產證券化[16]。張勝松等(2018)基于Logit模型, 以2004—2017年的120家企業為樣本,對企業資產證券化的動因進行了研究,發現企業資產證券化動機并不是為了降低融資成本,而是為了擴大融資規模以及補充流動性和提高償債能力[17]。楊波等(2018)和李丹等(2019)都將資產證券化當作自變量,其研究方法對本文不具有參考性。肖東生等(2016)和張勝松等(2018)的研究,數據源少,且肖東生等(2016)中“規模小的企業傾向于資產證券化”的研究結論與國外主流文獻Lemmon(2014)相悖,研究結論存疑。同時,這些文獻沒有結合經濟改革背景,政策指導意義不強。

本文可能的貢獻有:一是增加了中國的經濟轉型和資產證券化市場的發展因素。本文的研究期間為2012—2017年,這個期間中國政府實施了“四萬億”經濟刺激計劃和以資產證券化市場快速發展為特征的供給側結構性改革政策,這些政策的實施對企業資產證券化的決策預期會產生重大影響。二是結合了現階段ABS市場的特征因素。 私募市場條件下,ABS合格投資人的風險偏好具有獨特性,其對ABS發行定價、期限、信用評級、流動性以及公司治理所產生的影響, 最終都會影響企業的資產證券化決策。

本研究擬回答以下問題:

1. 供給側結構性改革背景下影響企業資產證券化決策的財務因素是否會發生改變?

2. 企業所有制形式是否影響其資產證券化決策?

3. 企業的資產證券化決策是否帶有特定的信用評級特征?

三、研究設計

(一)模型設計

Pr(Initiationit=1)=Φ(βXit+b) (1)

(1)式中,Φ(…)是一個標準正態分布的Probit函數,因變量Pr是一個虛擬變量,代表公司的資產證券化決策,Xit代表Probit回歸中企業資產證券化決策的影響因素。

(二)數據來源和數據處理

本文選取2012—2017年A股上市的3444家非金融公司為樣本,數據來源于WIND和CSMAR數據庫。

1.去除了數據嚴重缺失的公司。

2.所有變量均已進行了1%和99%分位數的縮尾處理。

3.固定了不同年份、不同公司的影響。

最初,有3530家上市公司入選。借鑒以往的研究實踐, 金融類與非金融類公司在ABS業務形態上存在顯著差異,所以,本研究去除了金融類上市公司和部分退市公司。最終,選定3444家非金融上市公司,每一家ABS公司每年統計一次觀察結果,形成由11521個樣本組成的非均衡面板數據。在全樣本中, 被解釋變量取值為0的觀測值為2012— 2017年未發行ABS公司的年度觀測值。 只考慮發行時點,而不考慮ABS的存續期,是為了避免在因變量中產生自相關效應。

(三)變量選擇

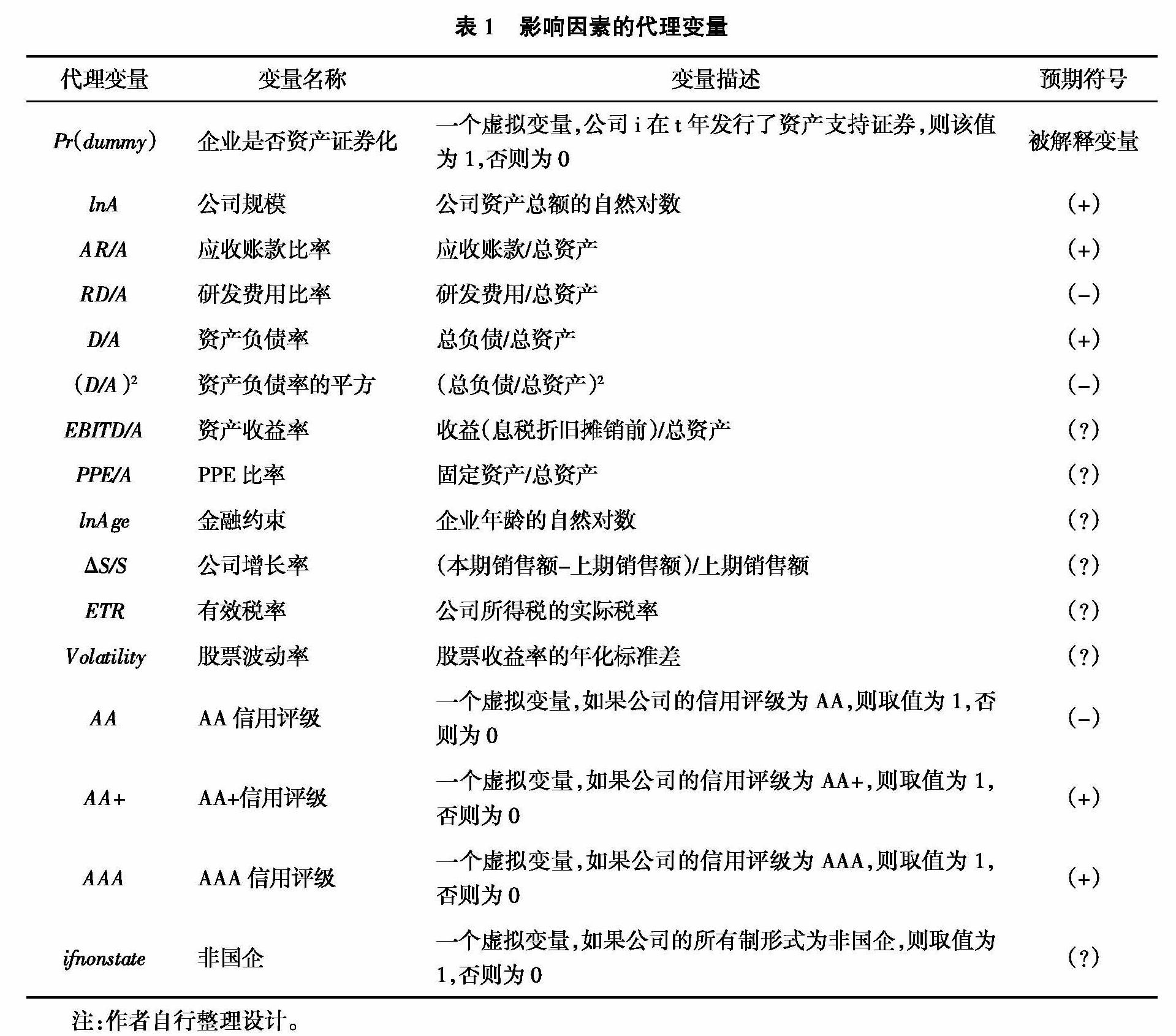

將企業的資產證券化發行情況作為被解釋變量,其代理變量為Pr(dummy),是一個虛擬變量,公司i在t年發行了資產支持證券,則該值為1,否則為0。企業資產證券化決策的影響因素作為解釋變量,如表1所示,企業發行證券化產品的影響因素可能包括公司規模、應收賬款比率、研發費用比率、資產負債率以及企業主體信用等。

(四)描述性統計

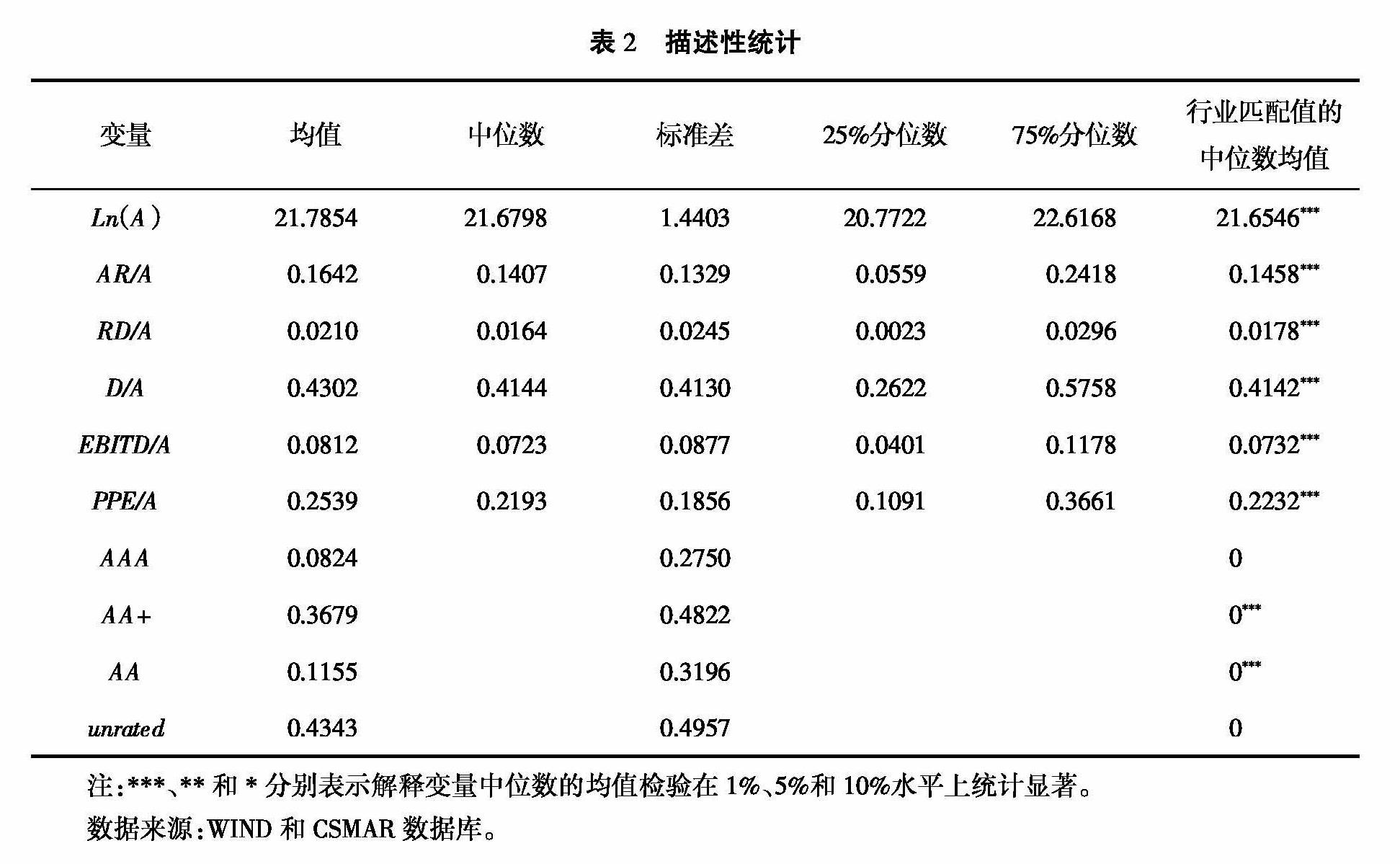

表2顯示了后續回歸中使用的解釋變量的描述性統計信息。最后一列“行業匹配值的中位數均值”, 是指對于每一家發行ABS的上市公司來說,非ABS觀察值的行業中位數的均值, 該值只限于在同一行業、同一年內取值計算①。“unrated”是一個虛擬變量,采用行業均值。

從最后一列的數據顯著性水平可見,對于同一行業, 發行ABS的公司與未發行ABS公司在多個變量中位數的均值上都存在差異。

關于資產規模。同一行業內,證券化公司的資產規模約為非證券化公司的1.14倍②。資產證券化公司的資產負債表上有更多應收賬款,其應收賬款比率比行業內非ABS公司高約1.84個百分點③。較多的應收賬款,無疑使這些公司資產證券化的意愿更強。

從資產負債率來看。 證券化公司均值為43%,非證券化公司為41%,說明具有較高資產負債率的公司資產證券化的意愿更強。

關于信用評級。ABS公司與非ABS公司在信用評級方面的差異較多集中在AA+和AA,說明具有中等和中等偏上信用評級的公司,其證券化的意愿更高。

四、實證分析

(一)回歸分析

Probit回歸將樣本分為三組(見表3):第1~3列是第一組,為全樣本;第4~6列是第二組,為大型公司,樣本不包括資產規模小于6.20761億元的公司①;第7~9列是第三組,為大型ABS公司(樣本包括大型ABS公司和同等規模的非證券化公司),樣本扣除了資產規模低于64.38億元的公司②。第二組和第三組樣本的回歸,可以看作是對第一組回歸的穩健性檢驗。三組回歸中的因變量都是虛擬變量Pr(dummy),回歸系數下面圓括號中數字為企業內聚類的穩健標準誤。方括號中數字為估計邊際效應,計算為連續解釋變量一個標準差變化對被解釋變量造成的影響,或將虛擬解釋變量從0變為1,同時將其他變量保持在其樣本均值對被解釋變量的影響。

(二)回歸結果

表3報告了Probit回歸結果,列示了一個財政年度內企業啟動資產證券化計劃的概率與年初衡量的公司特征指標之間的回歸估計系數。回歸結果發現,中國非金融上市公司的資產證券化概率與公司規模、應收賬款集中度正相關,與公司研發費用負相關,與資產負債率正相關,與資產負債率的平方負相關,與虛擬變量AA+負相關。

資產規模大、應收賬款集中的公司傾向于發行資產證券化。 該結果與表2描述性統計結果一致。企業研發費用占比對ABS發行意愿有顯著負影響。研發費用占比高的企業,投資機會多,現金流充裕,因此較少發行ABS。反之,研發費用占比較小的企業,其投資機會和現金流都是短缺的,在缺乏進入高等級信貸市場機會下,資產證券化成為其不得已的選擇。

虛擬變量ifnonstate的估計系數在三組樣本中均不顯著,說明企業的所有制形式與其資產證券化決策之間不存在統計學意義上的因果關系。

資產負債率被用來衡量企業的信用風險。D/A的回歸系數顯著為正,說明資產負債率高的企業傾向于發行ABS。 出表型的ABS①可以幫助企業實現表外融資的同時不增加負債。(D/A)2系數為負,表明資產負債率與企業資產證券化意愿之間存在著凹性關系。即一家公司發起證券化的概率隨資產負債率的增加而增加,但在到達資產負債率分布峰值(約0.068)之后,隨資產負債率的增加反而下降。這說明發起人通過ABS發行的債務是存在上限的,形成這個上限的原因主要包括兩方面:一是現有債權人對發行新債務的抵制,二是市場監管部門對企業資產負債率的限制。

信用評級也被用來衡量企業的信用風險。回歸結果顯示,資產證券化的使用主要集中在評級AA+上市公司。 評級較高的AAA和評級較低的AA及以下公司ABS的發行意愿較低。但是,從AAA到AA+公司之間,ABS發行概率的估計邊際效應增加了-0.08%(-0.07%與-0.15%之間的差額)。這表明,雖然ABS公司更多地集中在AA+評級, 但隨著公司信用評級的調低(由AAA改為AA+),ABS的發行意愿降低。這與前人的研究結論相反,美國ABS公司中信用評級被下調的公司更有可能使用證券化,因為他們失去了在高信用等級市場融資的機會[10]。這反映出,中國ABS市場投資人具有特殊的風險偏好和較敏感的投資信心,這些“合格投資人”更喜歡購買那些AA+以上評級公司發行的ABS證券,并且不喜歡信用評級被調低的企業。

五、結論與建議

(一)結論

回歸分析結果回答了文章在第一部分提出的三個問題。

1. 供給側結構性改革背景下企業資產證券化決策與其財務特征之間的相關性依然很強

研究結果顯示,資產規模大、應收賬款集中的企業,傾向于發行資產支持證券。這說明資產證券化的固定成本較高,存在規模經濟。資產證券化市場不歡迎規模較小的企業(本文中,資產規模不能低于6.2億人民幣)。這個結論與Lemmon等(2014)[4]一致,但在量級上有不同之處。Lemmon等(2014)的研究結果中,資產證券化企業的資產規模是同行業平均水平的10倍, 應收賬款集中度高約5%[4]。本文中這兩個指標較小, 分別為1.14倍和1.84%(見表2)。可以解釋為:與美國相比,中國資產證券化市場發展還處于初級階段,ABS的產品數量和發行規模較小, 所以ABS公司的資產規模和應收賬款集中度在整個上市公司中占比較小。

資產支持證券的發行概率與資產負債率之間存在凹性。本文回歸結果與Lemmon等(2014)相似,區別在于凹性要小得多。本文的資產負債率分布峰值為0.068,資產負債率平方項邊際系數為0。但在Lemmon等(2014)的研究中,資產負債率分布峰值為0.5,資產負債率平方項邊際系數為

-0.02%[4]。資產支持證券的使用可能增加發起人的債務,因此將受到原有債權人的抵制。因此,這種凹性可以歸因于原有債權人對ABS債務的發行約束,目的是保護自身權益,規避自身權益被新債權人和股東“征用的風險”。在美國,貸款協議中的共同條款將阻止公司啟動證券化計劃[4]。 中國的公司治理制度也有類似的限制,即在發行資產支持證券之前,公司需要征得原有債權人的同意并簽署相應的協議。然而,信息不對稱降低了管理層執行協議的有效性,使得管理層有機會為股東以及自身利益而損害原有債權人,比如原始權益人的隱性擔保、過度投資等。目前在中國,ABS發行概率與資產負債率之間的關系可能還受到其他因素的影響,比如,原有債權人維護自身權益的各種機制較弱(證券持有人大會很難發揮作用、 信用風險對沖工具數量較少等)。因此,與Lemmon等(2014)的結果相比,其凹性相對較小。

研發費用比率與資產支持證券發行概率之間顯著負相關。研發費用占比越高的企業,發行資產證券化的意愿越低,這與Lemmon等(2014)的研究結果略有不同,后者系數盡管也為負但不顯著。可以解釋為:具有較高研發費用投入的企業,大多現金流充足,在傳統融資渠道不存在融資約束,所以通過資產證券化融資的意愿不強烈。與美國企業相比,中國企業對傳統融資渠道的依賴程度較高,研發費用更能反映企業面臨的融資約束,所以其與資產證券化之間顯著相關。

證券化意愿與銷售增長率(?駐S/S)、盈利能力(EBITD/A)以及固定資產投資(PPE/A)之間的關系不顯著。這表明,證券化并未被具有成長機會的公司所使用。對于這種現象有兩種解釋。首先,證券化企業通常面臨財務困境,證券化融得的資金通常被用來償還原有債務,而不是擴大投資。其次,高增長企業通常被私募基金所青睞而獲得融資,從而不必選擇ABS融資,因為這會增加財務杠桿,不利于表內債務[4]。

2.企業的資產證券化決策與所有制無關

回歸結果中,變量ifnonstate的系數不顯著,說明企業的所有制形式與ABS發行傾向之間不存在統計學上的相關性。解釋如下:所有制可以影響企業的信用評級, 有政府信用背書的企業違約風險低,從而面臨較少的融資約束。從這個角度來看,似乎國有企業的ABS發行意愿更低, 非國有企業的發行意愿更高。但是所有制并不決定企業的財務特征,比如資產規模、資產負債率和研發費用投入等,所以最終結果是所有制與企業的ABS傾向之間沒有相關性。

3.中等偏上信用評級企業傾向于資產證券化

這與以往的研究一致, 但也存在一些差異。表3顯示,ABS發行概率主要集中在AA和AA+(中等偏上信用評級)企業,而在Lemmon等(2014)的研究中,ABS發行概率主要集中在BBB和BB(中等偏下信用評級)企業[4]。解釋為處于私募階段的中國ABS市場存在兩大制度障礙:首先,ABS投資人的資格是受到限制的。投資ABS產品,必須通過市場監管機構認定成為“合格投資人”。目前,ABS市場的“合格投資人”多為銀行類機構,數量有限,風險偏好低,分散性和差異性都不夠。其次,ABS產品的信息披露是受到限制的。由于是私募產品,ABS產品的相關信息只向利益關聯方披露,且不充分。 當市場投資人看不清底層資產的違約風險時,只會依賴原始權益人的主體信用。 相關政策規定,商業銀行投資資產證券化產品時,只能投資AA+及以上的企業。

(二)對中國ABS市場的政策建議

1.SPV的法律層級需要提高。目前,中國資產證券化業務的法律依據僅為部門規章(中國證監會2014年第49號)①,在破產隔離的法律效力上不能對抗《破產法》。盡管截至目前,市場上還沒有發生ABS公司破產清算事件, 然而一旦發起人破產清算,依據《破產法》,已經出售給SPV的基礎資產將被法院扣押而列入破產財產。 屆時,SPV的破產隔離作用將不復存在,ABS投資人的財產將面臨被凍結的風險。

2. 底層資產的信息披露有待提高。 目前,ABS投資者之所以過于依賴發起人信用評級而忽視ABS產品評級,原因在于他們無法清楚地了解底層資產的現金流情況,諸如違約率、逾期率、早償率和波動率等。過度依賴發起人的信用評級已經造成市場定價的嚴重扭曲。絕大多數非國有企業被排除在ABS市場之外,因為它們的主體評級大多低于AA+。而發行ABS的國有企業,由于介入了主體信用,所以面臨著嚴重的剛性兌付風險。后果是ABS最終可能演變成另一種形式的公司債。ABS市場如果沿著這個方向進一步發展, 將增加中國政府的信用危機和金融市場的系統性風險。

3.ABS市場開始進入違約期,基礎資產的現金流預測需謹慎。資產支持證券是一種復雜的結構性金融產品,對于每一單產品來說,交易對手方有10個以上。任何一個交易對手違約,就等于ABS違約。投資人面臨的風險主要來自于發起人。如果發起人出售了不合格的基礎資產, 則ABS可能會出現違約。例如,大成西黃河大橋ABS,由于發起人高估了基礎資產的現金流(車輛通行費),導致第一次支付就發生了違約; 凱迪電力收費權ABS,關于未來債權(上網電費收費權)類基礎資產是不是真實出售的問題,發起人的現有債權人和SPV的管理人向合肥市中級法院提起訴訟。

4.《企業會計準則第23號——金融資產轉移》應出臺統一的實施標準。該準則建立了資產證券化業務中基礎資產會計出表判斷的原則框架②。 由于準則條款過于原則化和概念化, 使得同一單ABS業務下,不同的注冊會計師給出的會計出表結論截然相反。不符合會計準則要求的金融資產轉移,將會轉移未充分披露的發起人風險,其實質不是“真實出售”,而是抵押融資。這是對ABS投資者利益的侵犯,最終將損害中國金融市場。

5.應提高ABS市場信用評級結果的準確度。雖然經過幾十年的發展,中國信用評級的技術和方法得到了很大的提高,但是評級結果依然受政府隱性擔保的影響,差異化較少。只有讓評級結果充分反映發起人和債券的違約風險, 才能使ABS市場沿著市場化的道路健康長久地發展下去。

參考文獻:

[1]張明,鄒曉梅,高蓓.中國的資產證券化實踐:發展現狀與前景展望[J].上海金融,2013(11):31-36.

[2]MINTON B,OPLER T,STANTON S.Asset Securitization among Industrial Firms[R].Working Paper,The Ohio State University,1997.

[3]YAMAZAKI K.What Makes Asset Securitization“Inefficient”?[EB/OL].Working Paper 603,bepress Legal Series,2005.https://law.bepress.com/expresso/eps/603/.

[4]LEMMON M,LIU L X,MAO M Q,et al.Securitization and Capital Structure in Nonfinancial Firms:An Empirical Investigation[J].Journal of Finance,2014,69(4),1787-1825.

[5]ROSEGG R.The Determinants of Securitization Usage by Nonfinancial Firms[D].Erasmus University Rotterdam,2016.

[6]陳裘逸,張保華.資產證券化定義和模式的檢討——以真實出售為中心[J].金融研究,2003(10):53-62.

[7]AYOTTE K,GAON S.Asset-backed Securities:Costs and Benefits of “Bankruptcy Remoteness”[J].Review of Financial Studies,2011,24(4):1299-1336.

[8]GORDON T J.Securitization of Executory Future Flows as Bankruptcy-Remote True Sales[J].University of Chicago Law Review,2000,67(4):1317-1345.

[9]DEMARZOP M.Pooling and Tranching of Securities:A Model of Informed Intermediation[J].Review of Financial Studies,2005,18(1):1-35.

[10]DECHOW P M,SHAKESPEARE C.Do Managers Time Securitization Transactions to Obtain Accounting Benefits[J].Accounting Review,2009,84(1):99-132.

[11]FENG M,GRAMLICH J D,GUPTA S.Special Purpose Vehicles:Empirical Evidence on Determinants and Earnings Management[J].Accounting Review,2009,84(6):1833-1876.

[12]朱荃,韓剛.企業資產證券化熱潮下的冷思考[J].南方金融,2019(1):69-74.

[13]姜智強,鐘帥.資產證券化:參與動機與利益沖突[J].金融市場研究,2012(3):33-40.

[14]楊波,蔣如玥,方芳.我國企業資產證券化短期財富效應研究[J].現代經濟探討,2018(2):38-44.

[15]李丹,李金波.我國國有企業資產證券化的實證研究[J].學術交流,2019(4):127-136.

[16]肖東生,陳嬌.企業資產證券化與財務特征的關系研究[J].南華大學學報(社會科學版),2016,17(2):58-62.

[17]張勝松,吳義輝.我國企業資產證券化動因研究——基于Logit模型的實證分析[J],河南教育學院學報(自然科學版),2018,27(1):40-47.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26