步入下行通道中的美元指數

2020-03-21 06:31:12趙雪情王淳編輯張美思

中國外匯 2020年24期

文/趙雪情 王淳 編輯/張美思

受到新冠肺炎疫情的沖擊,在美國經濟復蘇疲弱、財政貨幣政策大幅寬松等因素的綜合作用下,2020年美元總體上處于走弱態勢。

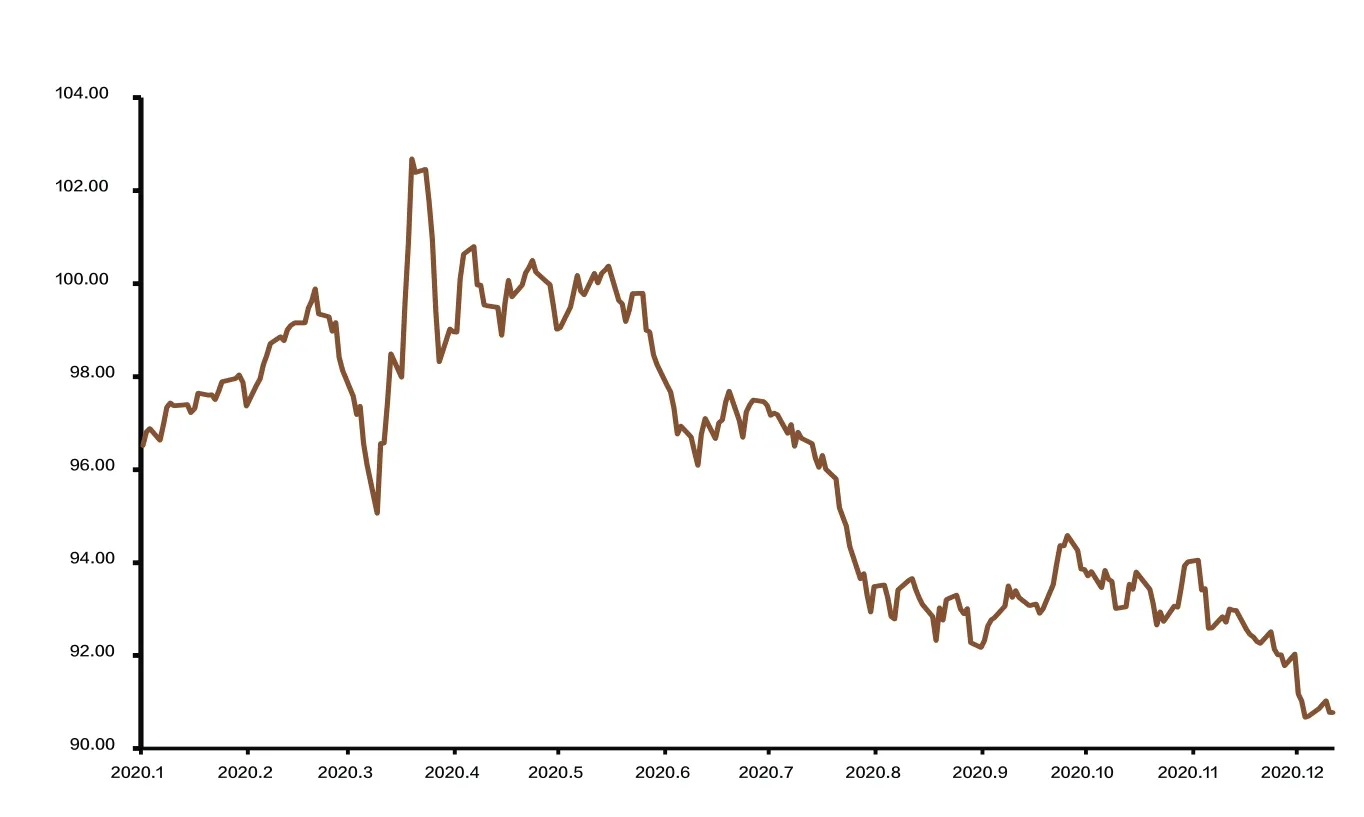

2020年,受新冠肺炎疫情暴發的影響,全球金融市場大幅波動。其中,美元指數波動頻繁,整體呈震蕩下行態勢。2月下旬,在歐美疫情暴發引發市場避險情緒高漲后,美元指數于3月創下新高后在震蕩中趨于下行,5月下旬以后下行趨勢更加明顯(見附圖)。截至12月7日,美元指數較年內高點下跌了11.5%,較年初下跌了5.8%。筆者認為,短期看,美國經濟基本面態勢、財政與貨幣政策形勢以及市場情緒變化等因素,共同導致美元在2020年呈現下行態勢。而從更長的周期看,此前的美元升值周期已步入尾聲,美元或步入下行通道。

多因素促使2020年美元指數下行

可以說,以下多方面因素共同導致2020年美元呈下行態勢。

第一,從基本面看,疫情使美國經濟陷入衰退,且后續復蘇態勢不明朗,推動美元進入下行通道。2020年年初到2月中旬,新冠肺炎疫情尚未在美國大肆傳播,美國經濟仍延續2019年的發展態勢,美元指數波動幅度較小,甚至有小幅上升。2月下旬以后,疫情開始向歐美蔓延,并在2020年對美國經濟造成巨大沖擊。2020年一、二季度,美國國內生產總值(GDP)分別下跌5%和31.7%。三季度以來,雖然部分指標顯示美國經濟有所復蘇,消費、制造業、就業等情況有所好轉,但由于疫情反復及第二波沖擊來襲,美國新增病例陷入“尾大不掉”的局面。在秋冬疫情持續惡化的背景下,四季度美國GDP甚至可能再度出現負增長,預計2021年也僅能維持弱增長態勢。而2020—2021年美國經濟的低迷,也決定了美元總體呈偏弱態勢。

美元指數2020年走勢數據來源:Wind

第二,從貨幣政策看,美國寬松力度明顯高于其他發達經濟體,導致美元供給過度充裕、美元信用受到削弱。3月,美國疫情暴發后,市場恐慌情緒急劇上升,出現“美元荒”,10年期美債收益率從3月9日0.54%的歷史低位反彈至3月19日的1.12%;同期美元指數也從95.06快速拉升至102.69,國際市場美元流動性同步收緊。在此背景下,美聯儲宣布實施無上限量化寬松政策,為企業、金融機構和外國央行提供流動性。為了保證銀行獲得充足的流動性,美聯儲將銀行的緊急貸款貼現率下調125個基點,并將貸款期限延長,存款準備金率下降至0。3月15日,美聯儲與英國、日本、歐洲和瑞士央行達成延長貨幣互換協議期限的協議,并提高貨幣互換頻率,將互換利率下調25個基點,為全球市場提供更多的流動性支持,從而緩解了全球美元融資市場面臨的壓力。3月19日,美聯儲又與澳大利亞、丹麥、韓國、墨西哥、挪威、新西蘭、新加坡等央行增加了新的互換額度,其額度均在300億美元到600億美元之間,擴大了美元信貸的可獲得性。同時,美聯儲推出了國債回購計劃,為外國央行以及國際組織提供回購便利(FIMA Repo Facility)。各國央行可以用美元國債作為抵押品,向美聯儲借取美元。截至10月14日,美聯儲的資產負債表規模由年初的4.2萬億美元擴張到7.2萬億美元,擴表3萬億美元。從疫情暴發后資產負債表的擴張速度看,美聯儲遠超歐洲央行和日本央行。從最近的貨幣政策動態看,根據美聯儲近期公布的議息會議紀要和《關于長期目標和貨幣政策戰略的聲明》,美聯儲將允許通脹維持在2%的水平上較長時間。這進一步明確了美聯儲長期維持寬松政策的取向,意味著低利率可能持續更長時間,從而對美元構成貶值壓力。

第三,從財政政策看,財政刺激政策進一步推升了美國政府的財政赤字,進一步強化了美元的貶值預期。疫情以來,美國共實施了四輪財政刺激計劃,總額達2.9萬億美元,占美國GDP的12%;第五輪刺激計劃也在討論之中。巨額的財政刺激政策使得美國財政赤字大幅增加。根據美國財政部10月16日公布的數據,2020財年美國聯邦政府財政赤字達3.13萬億美元,創歷史最高紀錄,約為2019年的3倍(2019財年財政赤字為9840億美元);2020財年財政赤字占到美國GDP的15.2%,也是1945年以來的最高水平。數據還顯示,2020年財年聯邦財政收入為3.42萬億美元,同比減少1.2%,聯邦支出為6.55萬億美元,同比增長47.3%。急劇擴張的財政赤字將導致利息支出/GDP比重大幅上升,使得美國政府償債能力下降,應對經濟再次衰退的政策空間收窄,并會透支美元的信用,削弱全球投資者對美債和美元外匯儲備的需求,進一步強化美元的貶值預期。

延續數年的美元升值周期已接近尾聲

與此同時,從更長期的視角看,由于美國綜合實力當前已相對下降,此前延續數年的美元升值周期已接近尾聲,也預示著美元將處于下行通道之中。

美元長期走勢取決于其國際貨幣地位即全球需求,美國綜合實力的相對下降,使得美元長期走勢方向或發生改變。從經濟實力上看,美國實際GDP占全球的比重從上世紀60年代的40%左右降至2019年的24%,對全球增長貢獻率由本世紀初的24%降至2019年的15.8%。從增長動能上看,美國勞動生產率增速當前處于歷史低位,過去五年增速為0.9%,遠低于1999—2003年的水平。而當前美元實際有效匯率仍處于歷史相對高位,與其綜合實力地位存在背離。本輪美元走強周期始于2011年,已超過歷次周期的上漲時長,因此大概率趨近于尾聲。這也意味著美元將走入下行通道。

不過,筆者認為,這并不意味著美元匯率后市將呈現崩塌式下跌。展望后市,2021年美元持續性的下跌空間或有限。其原因在于:一是美國經濟復蘇節奏可能好于歐洲以及部分新興經濟體。從需求端來看,美國居民部門相對穩健,杠桿率為75.2%,遠低于2009年96.5%的水平,后疫情階段服務消費有望加速恢復。從供給端來看,美國經濟景氣程度正在改善,拜登執政也將帶來一定的利好。面對疫情再起,歐洲經濟或將“二次探底”,歐洲央行采取更多寬松行動的市場預期上升,疊加英國無協議脫歐、歐洲政府債務等固有風險,歐元進一步上漲空間或受到抑制,進而對美元指數形成一定支撐。二是美聯儲貨幣政策預期可能發生變化。美聯儲未來一段時間料將維持寬松貨幣立場,但隨著2021年下半年經濟復蘇加快,其擴表節奏和邊際增量可能相較于歐洲有所放緩,甚至可能引發政策正常化的討論。特別是考慮到2021年美國通脹指標將小幅回升,帶動美債收益率曲線陡峭化,長端利率上漲,將對美元走勢產生影響。三是全球政治經濟形勢依然復雜多變,市場情緒可能出現轉換,進而影響美元走勢。

綜上所述,在疫情引發的市場情緒波動下,綜合美國經濟復蘇疲弱、財政貨幣政策大幅寬松等因素的影響,2020年美元總體處于走弱態勢。長期看,考慮經濟周期與貨幣格局變遷,美元或已步入下行周期,但并不意味著匯率將出現崩塌式下跌。展望2021年,在多空因素交織的情況下,美元指數或將寬幅震蕩,匯率中樞小幅下移,持續下行的空間相對有限。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00