基于股票估值方法的上市公司投資價(jià)值分析

2020-03-23 13:34:46藺嘉瑋崔歡

商業(yè)會(huì)計(jì) 2020年3期

藺嘉瑋 崔歡

【摘要】? ?股票價(jià)格圍繞其內(nèi)在價(jià)值上下波動(dòng),因此對(duì)內(nèi)在價(jià)值的評(píng)估將有助于確定股票的合理價(jià)格,同時(shí),內(nèi)在價(jià)值評(píng)估也是投資價(jià)值分析的關(guān)鍵步驟。文章以創(chuàng)新驅(qū)動(dòng)型企業(yè)康辰藥業(yè)為例,在對(duì)其行業(yè)前景、公司前景、財(cái)務(wù)狀況進(jìn)行分析的基礎(chǔ)上,利用FCFF絕對(duì)估值法和三種相對(duì)估值法評(píng)估康辰藥業(yè)的股票內(nèi)在價(jià)值,最終測(cè)算出該公司的投資價(jià)值,進(jìn)而為廣大投資者的投資決策提出合理化建議。文章的分析方法對(duì)于相關(guān)行業(yè)上市公司的投資價(jià)值分析也具有一定的借鑒意義。

【關(guān)鍵詞】? ?股票估值;沃爾評(píng)分法;FCFF;相對(duì)估值法

【中圖分類號(hào)】? ?F275? ?【文獻(xiàn)標(biāo)識(shí)碼】? ?A? ?【文章編號(hào)】? ?1002-5812(2020)03-0050-04

一、前景分析

(一)行業(yè)前景

北京康辰藥業(yè)股份有限公司作為醫(yī)藥制造行業(yè)的佼佼者,對(duì)其行業(yè)前景的分析是股票投資價(jià)值分析的關(guān)鍵。本文使用PEST模型作為企業(yè)所面臨宏觀環(huán)境問(wèn)題的分析工具。(1)從國(guó)家政策與法律層面來(lái)看,在進(jìn)行深化醫(yī)藥行業(yè)改革的背景下,國(guó)家產(chǎn)業(yè)政策對(duì)新藥研發(fā)提供了大力支持,同時(shí),創(chuàng)新藥在定價(jià)、招標(biāo)以及采購(gòu)中也占有較大的優(yōu)勢(shì)。(2)從經(jīng)濟(jì)層面來(lái)看,隨著經(jīng)濟(jì)的不斷發(fā)展,人們愈發(fā)重視自身健康水平,醫(yī)藥制造行業(yè)市場(chǎng)空間正處于持續(xù)增長(zhǎng)時(shí)期。(3)從社會(huì)層面來(lái)看,截至2018年底,我國(guó)60歲及以上老年人口約為2.5億,占總?cè)丝诘?7.9%。老年人口數(shù)量的增加勢(shì)必會(huì)引起醫(yī)藥需求量的增長(zhǎng)。十九大報(bào)告提出將大力實(shí)施“健康中國(guó)”戰(zhàn)略,為人民群眾提供全方位全周期的健康服務(wù),這無(wú)疑會(huì)推動(dòng)整個(gè)醫(yī)藥制造行業(yè)的進(jìn)一步發(fā)展。(4)從技術(shù)層面來(lái)看,近年來(lái)醫(yī)藥制造行業(yè)誕生了一批掌握核心技術(shù)、敢于不斷創(chuàng)新的企業(yè)。隨著未來(lái)技術(shù)的進(jìn)步,醫(yī)藥制造行業(yè)將進(jìn)行更徹底的產(chǎn)業(yè)整合與產(chǎn)業(yè)升級(jí),最終留存在該領(lǐng)域的企業(yè)都將是擁有技術(shù)優(yōu)勢(shì)的佼佼者。總體而言,人口老齡化、國(guó)家對(duì)醫(yī)藥領(lǐng)域出臺(tái)的一系列扶持政策,以及人們對(duì)健康美好生活的向往,醫(yī)藥制造行業(yè)在我國(guó)將會(huì)是一個(gè)具有長(zhǎng)遠(yuǎn)前景的行業(yè)。

(二)公司前景

康辰藥業(yè)是一家以創(chuàng)新藥研發(fā)為核心,專注于腫瘤、血液等領(lǐng)域的血凝酶類止血藥細(xì)分領(lǐng)域的創(chuàng)新藥公司。近年來(lái)康辰藥業(yè)在創(chuàng)新藥這一領(lǐng)域不斷探索,利用一系列研發(fā)與管控措施,構(gòu)建起極具競(jìng)爭(zhēng)力的產(chǎn)品,研發(fā)體系也逐漸呈現(xiàn)出全面化的趨勢(shì)。康辰藥業(yè)積極布局市場(chǎng)空間較大的抗腫瘤藥物領(lǐng)域,積累下大批的知識(shí)產(chǎn)權(quán)成果,形成了對(duì)競(jìng)爭(zhēng)性產(chǎn)品較強(qiáng)的替代作用。與此同時(shí),康辰藥業(yè)還不斷加大市場(chǎng)投入,加強(qiáng)對(duì)微觀市場(chǎng)的分析,鞏固現(xiàn)存市場(chǎng)份額,努力擴(kuò)寬營(yíng)銷網(wǎng)絡(luò),對(duì)于學(xué)術(shù)推廣的力度也在不斷提高。

二、康辰藥業(yè)的財(cái)務(wù)狀況分析

本文采用沃爾評(píng)分法對(duì)康辰藥業(yè)的盈利能力、償債能力以及發(fā)展能力進(jìn)行分析,并結(jié)合康辰藥業(yè)相應(yīng)財(cái)務(wù)指標(biāo)的變動(dòng)趨勢(shì)以及經(jīng)營(yíng)成果深入研討其投資價(jià)值。

一般認(rèn)為,當(dāng)沃爾評(píng)分法評(píng)分結(jié)果小于100分時(shí),表明企業(yè)財(cái)務(wù)狀況較差,需要立即采取補(bǔ)救措施;當(dāng)評(píng)分結(jié)果在100分左右時(shí),認(rèn)為企業(yè)的財(cái)務(wù)狀況良好;當(dāng)評(píng)分結(jié)果大于100分時(shí),表明企業(yè)財(cái)務(wù)狀況較優(yōu)秀,盈利能力較強(qiáng),發(fā)生償債風(fēng)險(xiǎn)的幾率較低。本文選取了康辰藥業(yè)截至2018年12月31日的部分財(cái)務(wù)數(shù)據(jù),采用沃爾評(píng)分法對(duì)康辰藥業(yè)的財(cái)務(wù)狀況進(jìn)行評(píng)分,結(jié)果見(jiàn)表1。

從表1可以看出,康辰藥業(yè)的評(píng)分結(jié)果為174.42分,遠(yuǎn)超100分的行業(yè)標(biāo)準(zhǔn)值,表明其財(cái)務(wù)狀況很健康。利用沃爾評(píng)分法的評(píng)分結(jié)果,結(jié)合康辰藥業(yè)過(guò)去五年的財(cái)務(wù)指標(biāo)變動(dòng)趨勢(shì),下面分別對(duì)其盈利能力、償債能力以及發(fā)展能力進(jìn)行分析。

(一)盈利能力

反映盈利能力的指標(biāo)主要有三個(gè):凈利潤(rùn)率、凈資產(chǎn)收益率和主營(yíng)業(yè)務(wù)利潤(rùn)率。在沃爾評(píng)分法中,康辰藥業(yè)盈利能力評(píng)分為61.71分,高于行業(yè)標(biāo)準(zhǔn)值45分。而從指標(biāo)變動(dòng)趨勢(shì)來(lái)看,在2013年公司進(jìn)行股份制改造后,盈利能力的三個(gè)指標(biāo)均逐步上升,并在2017年達(dá)到峰值,2018年有所降低但仍接近或是遠(yuǎn)高于行業(yè)平均值。這主要?dú)w因于康辰藥業(yè)所具有的創(chuàng)新優(yōu)勢(shì),并且在細(xì)分領(lǐng)域形成了較強(qiáng)的技術(shù)壁壘。因此,康辰藥業(yè)盈利能力較強(qiáng),企業(yè)資金增值具有基本保證。

(二)償債能力

償債能力包括存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、流動(dòng)比率和速動(dòng)比率。對(duì)償債能力分析后發(fā)現(xiàn),康辰藥業(yè)各項(xiàng)周轉(zhuǎn)率基本與所處醫(yī)藥制造行業(yè)的均值保持持平,流動(dòng)比率、速動(dòng)比率逐年上升。從評(píng)分上看,償債能力行業(yè)標(biāo)準(zhǔn)值為40分,康辰藥業(yè)則為79.01分。由此可以看出康辰藥業(yè)短期償債能力和資產(chǎn)變現(xiàn)能力較強(qiáng),陷入財(cái)務(wù)困境的概率相對(duì)較小。

(三)發(fā)展能力

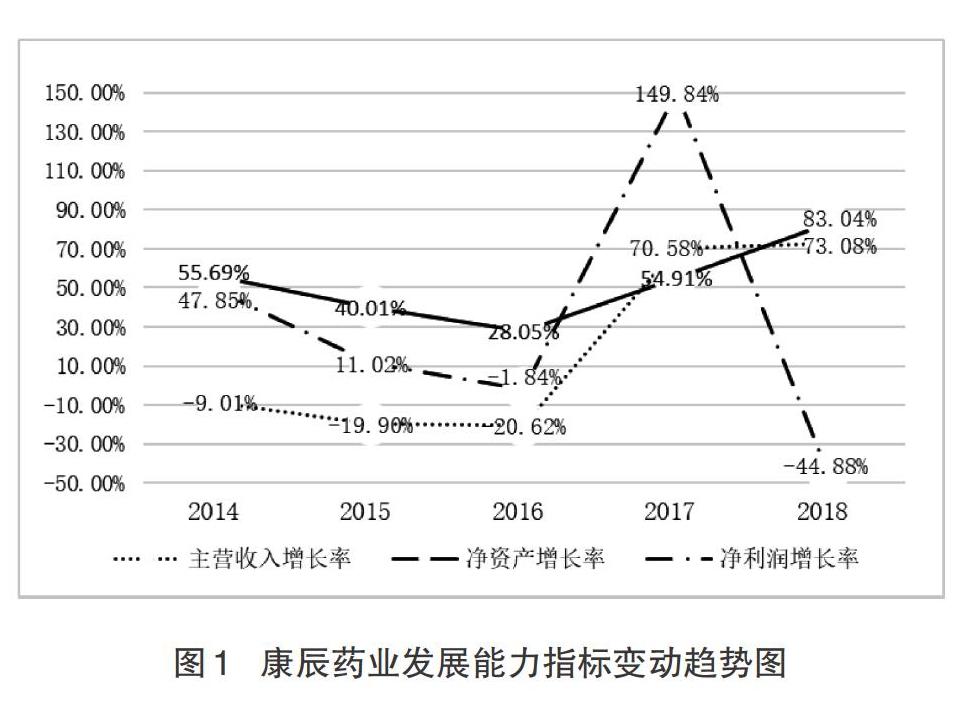

發(fā)展能力即企業(yè)的成長(zhǎng)性,是指企業(yè)通過(guò)自身生產(chǎn)經(jīng)營(yíng)活動(dòng)的累積從而擴(kuò)大規(guī)模的能力。企業(yè)的發(fā)展能力主要體現(xiàn)在凈利潤(rùn)增長(zhǎng)率、凈資產(chǎn)增長(zhǎng)率和主營(yíng)收入增長(zhǎng)率三個(gè)指標(biāo)上。康辰藥業(yè)發(fā)展能力評(píng)分結(jié)果為33.69分,是行業(yè)標(biāo)準(zhǔn)值的2.25倍。從圖1可以看出,凈利潤(rùn)增長(zhǎng)率波動(dòng)較大,在2018年經(jīng)濟(jì)增速回落和醫(yī)藥行業(yè)短期低迷的背景下出現(xiàn)負(fù)增長(zhǎng),但凈資產(chǎn)增長(zhǎng)率、主營(yíng)業(yè)務(wù)收入增長(zhǎng)率仍保持穩(wěn)步上升,這說(shuō)明康辰藥業(yè)發(fā)展能力整體表現(xiàn)良好,具有很大的發(fā)展?jié)摿屯顿Y價(jià)值。

三、康辰藥業(yè)的股票估值分析

股票估值的方法有很多,一般可分為絕對(duì)估值法和相對(duì)估值法兩大類。絕對(duì)估值法有現(xiàn)金流貼現(xiàn)定價(jià)模型(DCF)估值法和B-S期權(quán)定價(jià)模型估值法。相對(duì)估值法包括以收益為基礎(chǔ)的PE估值法、PS估值法、EV/EBITDA估值法和PEG估值法,或是以資產(chǎn)為基礎(chǔ)的PB估值法。不同的估值方法得出的結(jié)果可能大不相同,因此選擇一種或幾種合適的方法估值就顯得尤為重要。由于不同行業(yè)所適用的估值方法不同,本文綜合齊魯證券研究所、中國(guó)銀行證券研究所等研究機(jī)構(gòu)的行業(yè)估值推薦指標(biāo),采用絕對(duì)估值法中的公司自由現(xiàn)金流模型和相對(duì)估值法中的PB估值法、EV/EBITDA估值法和PEG估值法。

(一)公司自由現(xiàn)金流模型(FCFF)估值法

公司自由現(xiàn)金流貼現(xiàn)模型是一種運(yùn)用收入的資本化定價(jià)方法的估值模型,該模型基于企業(yè)未來(lái)時(shí)期所接受的現(xiàn)金流決定企業(yè)資產(chǎn)的內(nèi)在價(jià)值。由于是未來(lái)時(shí)期的現(xiàn)金流,因此需要按一定的貼現(xiàn)率計(jì)算為現(xiàn)值,一般采用公司加權(quán)平均資本成本作為貼現(xiàn)率。根據(jù)待估值企業(yè)的情況不同,F(xiàn)CFF模型又分為零增長(zhǎng)、固定增長(zhǎng)、兩階段、三階段等不同模型。本文采用兩階段FCFF估值模型,具體公式如下:

其中,V為自由現(xiàn)金流現(xiàn)值,CFt為t期的自由現(xiàn)金流,r為貼現(xiàn)率,g為未來(lái)永續(xù)增長(zhǎng)率。

1.企業(yè)自由現(xiàn)金流預(yù)測(cè)。自由現(xiàn)金流,即企業(yè)一年產(chǎn)出在滿足投資需要后所剩余的現(xiàn)金流量。該部分現(xiàn)金流量是指,在不影響企業(yè)發(fā)展的前提下可供企業(yè)分配給資本供應(yīng)者的最大現(xiàn)金數(shù)額。公式為:企業(yè)自由現(xiàn)金流=息稅前利潤(rùn)×(1-所得稅率)+折舊+攤銷-凈營(yíng)運(yùn)資本凈額-資本性支出。而息稅前利潤(rùn)=主營(yíng)業(yè)務(wù)收入-主營(yíng)業(yè)務(wù)成本-營(yíng)業(yè)稅金及附加-研發(fā)費(fèi)用-銷售費(fèi)用-管理費(fèi)用-資產(chǎn)減值損失+非經(jīng)營(yíng)性凈收益+營(yíng)業(yè)外收入-營(yíng)業(yè)外支出。

(1)主營(yíng)業(yè)務(wù)收入。主營(yíng)業(yè)務(wù)收入是指企業(yè)從事本行業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)的收入。根據(jù)康辰藥業(yè)2014—2018年年報(bào)發(fā)現(xiàn),2014至2016年其主營(yíng)業(yè)務(wù)收入的增長(zhǎng)率為負(fù)值,但從2017年開(kāi)始,增長(zhǎng)率大幅提升,2018年達(dá)到73.08%。結(jié)合康辰藥業(yè)上市距今僅不到一年時(shí)間及當(dāng)前行業(yè)和企業(yè)狀況,本文預(yù)測(cè)康辰藥業(yè)主營(yíng)業(yè)務(wù)收入增長(zhǎng)率2019年將上漲至75%,隨后將以每年5%—10%的速率遞減。

(2)與主營(yíng)業(yè)務(wù)收入之比相對(duì)穩(wěn)定的項(xiàng)目。通過(guò)計(jì)算和分析發(fā)現(xiàn),主營(yíng)業(yè)務(wù)成本、稅金及附加、研發(fā)費(fèi)用、銷售費(fèi)用和營(yíng)業(yè)外收入與主營(yíng)業(yè)務(wù)收入之比相對(duì)穩(wěn)定。研發(fā)費(fèi)用在2015年初次產(chǎn)生,2015—2018年研發(fā)費(fèi)用占主營(yíng)業(yè)務(wù)收入比率的平均值為8.32%;2014—2018年主營(yíng)業(yè)務(wù)成本、稅金及附加、銷售費(fèi)用和營(yíng)業(yè)外收入占主營(yíng)業(yè)務(wù)收入比率的平均值分別為7.90%、1.69%、42.18%和2.80%。

(3)與主營(yíng)業(yè)務(wù)收入之比不穩(wěn)定的項(xiàng)目。與主營(yíng)業(yè)務(wù)收入之比不穩(wěn)定的項(xiàng)目可分為兩類,一類是具有一定變動(dòng)趨勢(shì)的項(xiàng)目,如管理費(fèi)用和營(yíng)業(yè)外成本,一類則是需要進(jìn)行分析處理的項(xiàng)目,包括資產(chǎn)減值損失和非經(jīng)營(yíng)性凈收益。管理費(fèi)用和營(yíng)業(yè)外成本近年來(lái)占主營(yíng)業(yè)務(wù)收入的比率不斷下降且下降速率不斷減緩,由此估計(jì)未來(lái)幾年該比率將固定在4%和0.1%左右。康辰藥業(yè)資產(chǎn)減值損失主要是壞賬損失,計(jì)算發(fā)現(xiàn),除2016年增長(zhǎng)率是異常高值外,2014年、2015年、2017年和2018年的增長(zhǎng)率則相對(duì)平穩(wěn),因此將這四年增長(zhǎng)率的平均值128.25%作為預(yù)測(cè)增長(zhǎng)率。非經(jīng)營(yíng)性凈收益占主營(yíng)業(yè)務(wù)收入的比率在2017年出現(xiàn)異常高值,分析發(fā)現(xiàn),康辰藥業(yè)在2017年產(chǎn)生轉(zhuǎn)讓聯(lián)營(yíng)公司股權(quán)投資收益,其余年份未產(chǎn)生該類收益,在剔除2017年數(shù)據(jù)后該比率平均值為7.70%。

(4)其他比率相對(duì)穩(wěn)定的項(xiàng)目。康辰藥業(yè)作為高新技術(shù)企業(yè),適用15%的所得稅稅率,經(jīng)計(jì)算后發(fā)現(xiàn)所得稅與息稅前利潤(rùn)的比率相對(duì)穩(wěn)定,因此將平均值13.44%作為預(yù)測(cè)比率。此外,折舊占固定資產(chǎn)、攤銷占無(wú)形資產(chǎn)的比率也比較穩(wěn)定,2014—2018年的平均值分別為7.58%和9.79%。

(5)凈營(yíng)運(yùn)資本增加額。流動(dòng)資產(chǎn)與流動(dòng)負(fù)債之間的差額稱為營(yíng)運(yùn)資本,凈營(yíng)運(yùn)資本增加額即本年度營(yíng)運(yùn)資本與上一年度之間的差值。經(jīng)計(jì)算,2014—2018年,流動(dòng)資產(chǎn)、流動(dòng)負(fù)債與主營(yíng)業(yè)務(wù)收入之比的平均值分別為109.43%和27.70%,較為穩(wěn)定。

(6)資本性支出。資本性支出是指可長(zhǎng)期使用的、能經(jīng)歷多個(gè)會(huì)計(jì)期間的資產(chǎn),包括固定資產(chǎn)、無(wú)形資產(chǎn)、在建工程等。其公式為:資本性支出=固定資產(chǎn)凈值增加額+無(wú)形資產(chǎn)凈值增加額+在建工程凈值增加額。固定資產(chǎn)凈值增加額和在建工程凈值增加額與主營(yíng)業(yè)務(wù)收入成固定比率,平均值為43.04%和7.15%,無(wú)形資產(chǎn)凈值增加額則處于長(zhǎng)期的負(fù)增長(zhǎng)狀態(tài),其平均值為9.07%。

綜上,在對(duì)主營(yíng)業(yè)務(wù)收入進(jìn)行預(yù)測(cè)之后,通過(guò)上述預(yù)測(cè)比率或增長(zhǎng)率完成其余各項(xiàng)的預(yù)測(cè),并根據(jù)企業(yè)自由現(xiàn)金流的計(jì)算公式進(jìn)行簡(jiǎn)單的運(yùn)算,即可得到康辰藥業(yè)2019—2024年企業(yè)自由現(xiàn)金流的預(yù)測(cè)值,分別為403 977 926、? -354 866 856.4、-365 973 425.5、-220 501 379、158 845 456.4和736 021 856.4元。

2.加權(quán)平均資本成本的預(yù)測(cè)。

(1)股權(quán)資本成本Re。通過(guò)CAPM模型可得股權(quán)資本成本Re,公式為:

Re=Rf+β×(Rm- Rf)? ? ? ? ? ? ?(公式2)

其中,Rf為無(wú)風(fēng)險(xiǎn)報(bào)酬率,Rm為預(yù)期市場(chǎng)回報(bào)率,β為資產(chǎn)回報(bào)率對(duì)市場(chǎng)變動(dòng)的敏感程度。

本文采用銳思數(shù)據(jù)庫(kù)中2014—2018年無(wú)風(fēng)險(xiǎn)收益率的算術(shù)平均值作為無(wú)風(fēng)險(xiǎn)報(bào)酬率Rf,計(jì)算結(jié)果為3.94%。采用2014—2018年滬深300年度平均收益率作為預(yù)期市場(chǎng)回報(bào)率Rm,其結(jié)果為8.32%。在同花順中選擇康辰藥業(yè)月度β值,計(jì)算其2018年月平均β值為1.12。因此,股權(quán)資本成本Re=3.94%+1.12×(8.32% -3.94%)=8.85%。

(2)加權(quán)平均資本成本W(wǎng)ACC。

其中,[ED+E]為所有者權(quán)益占總資產(chǎn)的比率,[DD+E]為資產(chǎn)負(fù)債率,Kb為公開(kāi)發(fā)行債券的到期收益率,T為平均稅率。

通過(guò)康辰藥業(yè)2018年報(bào)計(jì)算可得,2018年康辰藥業(yè)資產(chǎn)負(fù)債率為15.05%,所有者權(quán)益占總資產(chǎn)比率為84.95%。采用五年以上貸款利率作為公開(kāi)發(fā)行債券的到期收益率Kb,根據(jù)中國(guó)人民銀行官網(wǎng)現(xiàn)行利率表(2015年10月24日),五年以上金融機(jī)構(gòu)人民幣貸款基準(zhǔn)利率為4.90%,同時(shí)前文已知康辰藥業(yè)適用所得稅率T為15%,因此,加權(quán)平均資本成本W(wǎng)ACC=84.95%×8.85%+15.05%×4.90%×(1-15%)=8.14%。

3.企業(yè)股價(jià)估計(jì)。在采用兩階段FCFF模型進(jìn)行估值時(shí),不僅需要對(duì)未來(lái)五年預(yù)測(cè)期的自由現(xiàn)金流進(jìn)行折現(xiàn),還需要考慮后續(xù)期的永續(xù)年金。后續(xù)期即假設(shè)企業(yè)未來(lái)長(zhǎng)期穩(wěn)定、可持續(xù)的增長(zhǎng),其增長(zhǎng)率稱為永續(xù)增長(zhǎng)率。永續(xù)增長(zhǎng)率是指假定企業(yè)永續(xù)存在的增長(zhǎng)率和投資資本回報(bào)率,該增長(zhǎng)率與宏觀經(jīng)濟(jì)增長(zhǎng)率、行業(yè)前景以及企業(yè)自身狀況密切相關(guān)。目前我國(guó)經(jīng)濟(jì)已由高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,加之在我國(guó)經(jīng)濟(jì)體量不斷擴(kuò)大和全球經(jīng)濟(jì)增長(zhǎng)逐漸回落的背景下,永續(xù)增長(zhǎng)率不宜設(shè)定過(guò)高,因此,本文將永續(xù)增長(zhǎng)率設(shè)定為3%。

將前文計(jì)算出的自由現(xiàn)金流、加權(quán)平均資本成本以及永續(xù)增長(zhǎng)率帶入公式1,企業(yè)價(jià)值計(jì)算結(jié)果為9 400 906 397.66元,由東方財(cái)富網(wǎng)查詢可得,截至2018年12月31日,康辰藥業(yè)總股本數(shù)量為160 000 000股,因此,康辰藥業(yè)股票價(jià)格估值為58.76元。

(二)PEG估值法

PEG是在PE基礎(chǔ)上發(fā)展起來(lái)的一個(gè)股票估值指標(biāo),由公司的市盈率除以盈利增長(zhǎng)速率計(jì)算得出。PEG彌補(bǔ)了PE對(duì)企業(yè)動(dòng)態(tài)成長(zhǎng)性估計(jì)不足的問(wèn)題,當(dāng)PEG值小于1時(shí),說(shuō)明企業(yè)價(jià)值可能被低估,或是市場(chǎng)認(rèn)為公司的業(yè)績(jī)成長(zhǎng)性將差于預(yù)期值;反之,當(dāng)PEG值大于1時(shí),企業(yè)價(jià)值可能被高估,或是市場(chǎng)認(rèn)為其業(yè)績(jī)成長(zhǎng)性將高于預(yù)期。

盈利增長(zhǎng)速率的預(yù)測(cè)是進(jìn)行PEG估值最關(guān)鍵的一步,目前對(duì)于盈利增長(zhǎng)速率的估計(jì)辦法有很多,本文采用過(guò)去五年和未來(lái)五年息稅前利潤(rùn)增長(zhǎng)率的平均值作為盈利增長(zhǎng)速率。經(jīng)計(jì)算可得,康辰藥業(yè)預(yù)期盈利增長(zhǎng)速率為57.67%,而其PE值為22.76,因此PEG值為0.39。本文選取海翔藥業(yè)等五家上市公司作為可比公司,經(jīng)東方財(cái)富網(wǎng)查詢可得可比公司PEG值,具體數(shù)據(jù)如表2所示。

由表2可以看出,康辰藥業(yè)PEG值為0.39,不僅遠(yuǎn)低于行業(yè)平均值與行業(yè)中值,在可比公司中也相對(duì)較低,同時(shí),可比公司PEG值均小于1,由此可以排除市場(chǎng)認(rèn)為康辰藥業(yè)業(yè)績(jī)成長(zhǎng)性較差的可能,康辰藥業(yè)股價(jià)可能處在被低估的狀態(tài)。

(三)PB估值法

市凈率又稱為凈資產(chǎn)倍率,是每股價(jià)格與每股凈資產(chǎn)的比率。市凈率反映當(dāng)前股票價(jià)格水平相比于凈資產(chǎn)的高低,因此可用作股票價(jià)值分析。市凈率的值越大,說(shuō)明股價(jià)相對(duì)較高,反之,則說(shuō)明股票具有較高的投資價(jià)值。基于此,在計(jì)算康辰藥業(yè)市凈率的基礎(chǔ)上,選取了可比公司并計(jì)算其市凈率進(jìn)行比較分析,具體數(shù)據(jù)見(jiàn)表3。

如表3所示,康辰藥業(yè)每股凈資產(chǎn)為15.50元,在可比公司中最高,表明其創(chuàng)造價(jià)值的能力較高。市凈率作為股票價(jià)格安全邊際反映指標(biāo),其值越低,投資風(fēng)險(xiǎn)越小,企業(yè)進(jìn)行破產(chǎn)清償時(shí)投資者可以回收更多成本。康辰藥業(yè)的市凈率為2.07倍,低于行業(yè)平均但在可比公司中較高,其風(fēng)險(xiǎn)系數(shù)因此在同類企業(yè)中相對(duì)較高。利用行業(yè)平均市凈率和可比公司市凈率計(jì)算康辰藥業(yè)未來(lái)股票估值區(qū)間為:15.50×2.70 =41.85(元),15.50×1.77≈27.46(元)。

(四)EV/EBITDA估值法

企業(yè)價(jià)值倍數(shù)(EV/EBITDA)是從投資人角度進(jìn)行估值的方法,反映公司價(jià)值(EV)和未來(lái)一定時(shí)期企業(yè)收益之間的比例關(guān)系。該估值方法適用于業(yè)務(wù)單一或子公司較少的企業(yè),其值與行業(yè)平均相比越高,說(shuō)明股票被高估,投資價(jià)值較小。康辰藥業(yè)營(yíng)業(yè)收入來(lái)源主要是創(chuàng)新藥“蘇靈”,屬于業(yè)務(wù)較為單一的公司,因此可采用企業(yè)價(jià)值倍數(shù)進(jìn)行估值,數(shù)據(jù)如表4所示。

從表4可以看出,康辰藥業(yè)企業(yè)價(jià)值倍數(shù)為18.61,與行業(yè)平均值和行業(yè)中值相比較低,屬于被低估狀態(tài);反觀可比公司企業(yè)價(jià)值倍數(shù)則普遍較小,其平均值為14.14,小于18.61,說(shuō)明康辰藥業(yè)股票價(jià)值在可比公司中屬于被相對(duì)高估,未來(lái)收益能力相對(duì)較差,雖然具有一定的投資價(jià)值,但投資者在進(jìn)行投資的同時(shí)應(yīng)合理控制風(fēng)險(xiǎn)。

四、總結(jié)

本文在對(duì)康辰藥業(yè)行業(yè)前景、公司前景和財(cái)務(wù)狀況進(jìn)行分析的基礎(chǔ)上,采用可以廣泛應(yīng)用于企業(yè)價(jià)值分析的兩階段自由現(xiàn)金流貼現(xiàn)模型和適用于高成長(zhǎng)性企業(yè)的三種相對(duì)估值方法對(duì)康辰藥業(yè)股票投資價(jià)值進(jìn)行評(píng)估。通過(guò)比較分析可知,目前我國(guó)人口老齡化問(wèn)題越來(lái)越嚴(yán)重,國(guó)家加速新藥審批將成為醫(yī)藥制造行業(yè)新的增長(zhǎng)驅(qū)動(dòng)力,該行業(yè)具有的投資價(jià)值較高。通過(guò)測(cè)算,康辰藥業(yè)股票的每股價(jià)值區(qū)間范圍在27.46元至58.76元之間,當(dāng)前康辰藥業(yè)股價(jià)為38.80元,位于該估值區(qū)間之中。結(jié)合PEG值與企業(yè)價(jià)值倍數(shù)兩個(gè)定性指標(biāo)來(lái)看,目前股價(jià)處于被低估狀態(tài),雖然投資風(fēng)險(xiǎn)相對(duì)于可比公司更高,但仍存在一定的上漲空間。因此本文認(rèn)為,投資者可以持續(xù)關(guān)注康辰藥業(yè)的股價(jià)波動(dòng)和走勢(shì),把握合適機(jī)會(huì),使投資收益達(dá)到最大化。本文的分析方法不僅適用于康辰藥業(yè)及其所在的醫(yī)藥制造行業(yè),也普遍適用于高科技企業(yè)、網(wǎng)絡(luò)軟件開(kāi)發(fā)企業(yè)等非傳統(tǒng)周期性行業(yè)的投資價(jià)值分析,因此對(duì)于相關(guān)行業(yè)上市公司投資價(jià)值分析具有一定的借鑒意義。

【主要參考文獻(xiàn)】

[ 1 ] 宋光輝,孫影.基于行業(yè)市盈率的股票估值A(chǔ)PT及有效性分析[J].財(cái)會(huì)月刊,2017,(29).

[ 2 ] 王燕鳴,張俊青.創(chuàng)業(yè)板上市公司成長(zhǎng)性與估值[J].經(jīng)濟(jì)管理,2011,(7).

[ 3 ] 林民悅.基于FCFF模型的制造業(yè)上市公司企業(yè)價(jià)值評(píng)估研究——以福耀玻璃為例[D].云南財(cái)經(jīng)大學(xué),2018.

[ 4 ] 荊慧敏,劉陽(yáng)陽(yáng).基于價(jià)值投資的上市公司價(jià)值評(píng)估——以雙匯發(fā)展為例[J].商業(yè)會(huì)計(jì),2019,(11).