融資約束、企業金融化與創新投資關系研究

2020-03-23 13:34:46章雁王芳露

商業會計 2020年3期

章雁 王芳露

【摘要】? ?文章以滬深A股2011—2016年制造業上市公司為樣本,綜合考慮融資約束,研究企業金融化與創新投資對實體企業發展產生的影響。在當前的政策背景下,融資約束問題在一定程度上抑制了我國制造企業的創新投資水平;在短期套利動機下,制造企業金融化程度對企業的創新投資存在擠出效應;產權性質的不同致使金融化程度對創新投資影響有所差別,非國有控股性質使得金融化程度對技術創新投資的負向影響被放大。

【關鍵詞】? ?制造企業金融化;融資約束;創新投資

【中圖分類號】? ?F275? ?【文獻標識碼】? ?A? ?【文章編號】? ?1002-5812(2020)03-0057-06

一、引言

融資約束是企業在經營過程中普遍面臨的一個問題,資本市場條件的限制導致企業獲取外部融資成本居高不下,致使企業無法進行效率投資(Fazzari et al.,1988)。由此對企業產生一系列負面影響:使公司業績提升和經濟發展受到制約(李科,2011);增大公司的創新投資風險(Li,2011),對該企業的創新投資具有明顯的負面效應(康志勇,2013)等。韓劍和嚴兵(2013)根據企業的融資渠道分別研究表明,外源融資約束相對于內部融資約束對企業創新投資的影響更加深刻。這種影響在具有前瞻性的中小型民營企業中更加嚴重。鞠曉生、盧獲和虞義華(2013)另辟蹊徑,對非上市工業企業面臨的融資約束問題進行探討,結果表明:創新投資具有一定的波動性,營運資本對其具有平滑效應,融資約束作為調節因素,在這種平滑效應中具有正向作用。謝家智等(2014)也發現,融資約束對企業的創新投資具有明顯的抵消效應。政治關聯的結構差異在其中具有調節作用,對創新投資的抵消效應有所差異。 水會莉和韓慶蘭(2016)通過進一步研究證實,在融資約束困境下,我國制造企業的創新投資水平被顯著抑制,稅收優惠政策給企業帶來了政策紅利,尤其是對于民營企業,稅制改革在一定程度上減輕了融資約束對創新投資水平的抵消效應。

實體企業金融化給經濟社會造成的影響方面,Manuel B.Aalbers(2008)認為,由于產業資本的金融化為企業開拓了新的融資渠道,對制造企業的創新投資活動具有正向促進作用,成為上世紀80年代之后經濟增長的新方式。當然,也有研究認為企業金融化對企業的實體投資產生了消極影響。非金融企業通過提高投資中金融資產的比重更容易在短期內取得投資收益,從而對生產經營的資金投入形成“擠出效應”(Orhangazi,2008)。Krippner(2011)認為,金融化進程會不斷提升金融部門在經濟社會中的地位,逐漸降低了金融投資的門檻,且豐厚的投資收益也誘惑著非金融部門將資金投向金融產業以使企業利潤激增。Hans-Martin Zademach(2009)和Arizala et al.(2013)等研究發現,技術創新本身對持續性的要求比較高,需要企業為其提供源源不斷的資金以支持創新活動,而金融投資收益可以在短期內為企業帶來較多收益,使企業資本擴張,促使企業進行創新投資。Tadesse(2012)認為,處于健全金融市場中的企業通過金融投資,可以為企業籌集到大量資金以支持企業的創新活動,由此得出,經營資本金融化可以促進創新活動的開展。謝家智等(2014)從國民經濟角度出發,得出制造領域的過度金融化侵蝕了其發展的基礎,“去工業化”對經濟社會的影響加深,最終導致企業創新能力的提高受到限制。宋軍(2015)等的研究結果表明,非貨幣金融資產與非金融企業的經營收益率之間存在一種特殊的U形關系,也就是說,公司的業績能力影響著金融投資對經營收益的作用效果。通過上述梳理可知,對企業金融化的微觀視角研究尚未取得統一意見。

通過對以往文獻的梳理,可以初步得出,對于融資約束的相關研究成果頗豐,基于企業金融化的相關研究大多集中在對行業影響的探討。創新成為近年來的發展熱詞,關于創新的社會研究成果豐碩,但大多研究集中于宏觀經濟、微觀市場以及企業自身條件等因素,而鮮有研究涉及我國行業之中出現的金融化現象,因此本文將融資約束、企業金融化結合起來探討對創新投資的影響。制造業涵蓋范圍較廣,能夠概括非金融企業的金融化趨勢對其創新投資的效應。針對不同產權性質、不同細分行業的企業金融化對創新投資的影響研究對于企業的可持續發展而言更加具有針對性。

二、研究假設與模型設計

(一)研究假設

技術創新活動本身具有缺陷,調整成本很高(Himmelberg和Petersen,1994;Hall,2002)。在不完善的資本市場上,投融資雙方的信息不對稱使資本提供者無法對企業經營效率與發展潛力進行辨別,所以對所有企業的收益率要求一致,產生與“劣幣驅逐良幣”相同的效果。因此,考慮到外源融資成本比內源融資成本高,企業的融資約束問題應運而生,為避免支付高額融資成本,內部控制人更傾向于舍棄NPV為正的項目,也就是我們常說的投資不足。因此本文提出以下假設:

假設1:融資約束問題使我國的制造企業的研發投入受到制約,創新活動受到影響,即融資約束程度越高,企業對創新活動投資越少。

相關研究認為,金融化進程可以跨越實體產業與金融產業的鴻溝,使經濟資源自由組合,減少交易費用,促進資本流動,提高資源配置效率,優化企業的要素選擇(支燕、吳河北,2011)。要對二者之間存在“擠出效應”還是“平滑效應”進行區分,即制造企業金融化對企業的創新投資起到促進作用還是抑制作用,需要進一步結合其金融化的動機進一步驗證。據此,本文提出以下假設:

假設2:在市場套利的短視動機下,我國制造企業金融化水平對創新投資存在“擠出效應”,即抑制了企業的創新投資。

已有研究表明,不同性質企業的公司治理對企業創新投資決策會產生不同的影響,根據最終控制人產權性質的不同,國有企業對金融機構的持股比例普遍更高,金融化程度更深,經營資本與金融資本更容易融合,從而分得其經營利潤,作為資金儲備,國企金融化對創新投入的促進作用應更加顯著。為此,本文提出以下假設:

假設3:在控制其他因素影響的情況下,產權性質會影響制造企業金融化程度與企業創新投資之間的關系。國有控股的性質對制造企業金融化與創新投資之間的影響具有放大效應。

近幾年,上市公司在證券市場上進行股權融資愈發不易,我國資本市場對企業的財務指標做出了更嚴格的限制,加上我國資本市場的發展尚未成熟,創新投資在資本市場上的信息摩擦致使大部分上市公司難以得到充足的資金以為創新投資提供支持。況且,股權融資也不能完全替代外部融資,信息不對稱所引起的“檸檬溢價”問題,使發行成本攀升。從委托代理理論角度,實體企業如果通過金融化演變來拓寬創新活動的融資渠道,會受到金融機構及眾多投資者對其經營活動的持續監督,從而降低管理層借助創新之名侵吞公司資產的概率。與此同時,企業金融化會使企業管理者享受到金融企業為其帶來的超額利潤,降低企業管理者在任期內可能由于創新活動而造成經營業績不穩定的情況,促進管理者進行效率投資。

那么,融資約束與企業金融化相互碰撞摩擦,會對企業創新投資產生何種影響?是企業金融化對創新投資作用更強,還是融資約束在博弈中更勝一籌?因此本文提出以下假設:

假設4:在企業金融化與融資約束的共同作用下,企業的創新投資水平得到抑制。

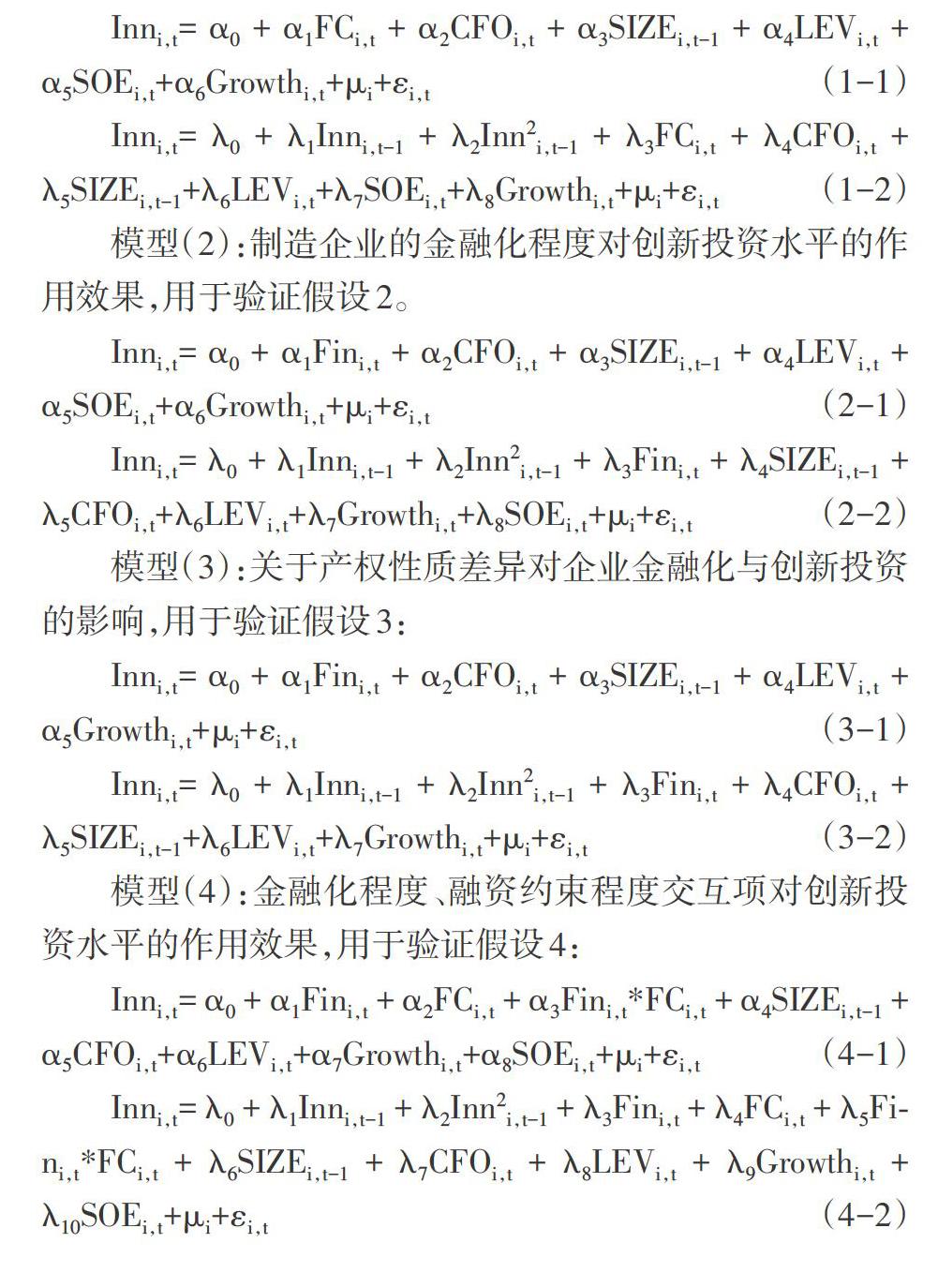

(二)模型設計

(三)變量定義

本文的被解釋變量為“創新投資”,意為公司為從事創新活動而進行的資金投入,也可理解為研發投入。衡量企業R&D支出的指標主要有兩種:一種是直接指標,以往研究中對此的度量大多基于“研發費用”,選擇計入現金流量表中的R&D支出額作為企業創新投資的替代變量(劉勝強,2016);另一種是相對指標,主要有三種,分別是運用研發費用與營業收入之比(蔡地、羅進輝,2012;康志勇,2013)、R&D支出與總資產之比、R&D支出與企業市場價值之比。鞠曉生等(2013)認為,研發支出并沒有將企業創新投資全部涵蓋,如引進著作權、商標權以及開發新技術等,因此,選擇無形資產的當期增量對其進行衡量顯得更加準確。由于研發支出的口徑不一以及選擇數據的標準有所差異,而營業收入的變化較大且更容易被納入盈余管理,財務預算使期初資產規模對企業的創新投資造成影響,因此本文借鑒鞠曉生的做法,采用無形資產與期初總資產之比來衡量樣本企業的創新投資水平,即Innovation=無形資產增量/期初總資產。回歸模型中所涉及的全部研究變量見表1。

三、實證分析與模型檢驗

(一)樣本數據

本文選取滬深兩市A股制造業上市公司作為研究樣本,并將2011—2016年作為研究區間。為確保樣本的可靠性與針對性,按照下列標準對樣本進行篩選以排除異常數據對實證結果的干擾,剔除處于*ST、ST或者PT狀態的企業、同時發行A股和H股的企業、數據明顯異常及相關指標缺失的企業。最后,收集整理了640家樣本企業2011—2016年六年間共3 843個有效觀測值。此外,在進一步對產權性質在金融化程度與創新投資關系中的作用分析時,本文按產權性質將總樣本分為兩組,作為驗證假設3的樣本,其中,國有控股上市公司樣本數為1 340,非國有企業樣本數為2 503。本文數據主要來源于Wind數據庫,并用Excel 2010整理樣本數據,實證分析采用Stata 11.0完成。為了避免異常值對實證結果的干擾,對所得數據按1%的水平進行單邊截尾處理。

(二)描述性統計

通過將統計數據代入回歸分析模型,初步得出各個變量的基本特征,如表2所示。

根據描述性統計結果顯示,制造企業的創新投資水平最小值僅為0,表明有些企業可能沒有開展創新投資相關活動,最大值為0.317,表明企業對于創新投資熱情不盡相同。反觀企業金融化程度的數據,最小值為0,最大值為0.661,存在更大差異。

(三)相關性分析

表3描述的是解釋變量與被解釋變量之間的相關矩陣統計結果。從主要變量相關矩陣中不難得到,解釋變量與被解釋變量相關性顯著,表示本文模型涉及到的解釋變量對被解釋變量來說解釋能力較強。

根據Lind et al.(2002)的經典結論:相關系數等于0.7是判斷變量間是否存在共線性的門檻值。如表3所示,相關變量的皮爾遜相關系數絕大部分處于0.0—0.4之間,均小于0.7.故本文選擇的主要變量之間相關性很弱,回歸方程不存在多重共線性問題。與此同時,由檢驗結果可以看出,企業金融化程度(Fin)與企業的創新投資(Innovation)在1%的顯著性水平上呈負相關關系,初步驗證了本文的假設1。除自變量企業金融化水平(Fin)外,選取的控制變量中,現金流狀況(CF)、企業規模(Size)、財務杠桿(Leverage)、產權性質(SOE)也與被解釋變量創新投資(Innovation)存在顯著的相關關系。

(四)全樣本回歸分析

由表4對模型(1)的回歸結果可以看出,企業融資約束程度(FC)與創新投資水平(Inn)在1%的顯著性水平上負相關。在當前的政策背景下,融資約束問題依然在很大程度上抑制著我國制造企業的創新投資水平。這與以往研究基本一致。在以往的研究中,融資約束問題嚴重阻礙了我國企業的研發投入,我國制造業長期以來創新不足的原因之一是企業面臨著融資約束,因為研發活動需要長期且持續的投入,而結果又有高度不確定性及風險性,融資困境阻礙著企業創新投資的熱情。而本文得出的研究結論從一定程度上對以往研究提供了新背景下的佐證。企業金融化程度(Fin)與創新投資水平(Inn)在1%的顯著性水平上負相關,但在國有控制組效果不顯著,說明產權性質不同對兩者的作用效果會產生一定程度的差異。兩者的交互項對創新投資的作用效果在全樣本回歸分析中并不顯著。

由模型(4-2)的回歸結果表5可以看出,創新投資的滯后效應對三者關系產生作用,因此加入滯后項之后的回歸結果顯著。金融化程度與融資約束程度的交乘項系數在三個模型中均為正,但只有在固定效應模型中在1%水平上顯著,表明在融資約束與企業金融化的共同作用下與企業的創新投資水平正相關。而模型(4-1)交互項的回歸系數并不顯著。綜上,假設4得到反向驗證。說明企業金融化傾向與融資約束都會使較多的營運資金被保留在企業中,在國家出臺一系列鼓勵創新的政策之后,企業可能會用來開展創新活動以享受政策紅利。

(五)劃分產權性質的回歸分析

為從產權性質角度觸發對金融化程度對企業創新投資的影響做出區分,將樣本按實際控制人的產權性質不同進一步劃分為國有控股組和非國有控股組以便展開進一步討論。對比樣本數量,國有控股企業這一組共有1 340個樣本,非國有控股企業這一組有2 503個樣本,得到結果如下頁表6。

在固定效應模型中,國有控股組的金融化程度(Fin)與創新投資(Inn)在1%的顯著性水平上負相關;在三種回歸方法下,非國有控股組的金融化程度(Fin)與創新投資(Inn)均在1%的顯著性水平上負相關,融資約束程度與前述實證結果相似,與創新投資水平呈負相關,且在1%的顯著性水平下顯著。金融化程度與融資約束程度的交互項(Fin*FC)在非國有控制組的固定效應模型中與創新投資水平正相關,且在1%的水平上顯著。因此,非國有企業金融化水平與融資約束程度在創新投資活動中更加敏感,更加不穩定。在企業金融化與融資約束的共同作用下,兩者分別對于創新投資的負向作用效果變為正向作用,一定程度上說明,非國有企業自主性更強,對金融資產的合理配置能在一定程度上緩解融資約束壓力,并促進企業進行創新投資。

(六)細分行業的回歸分析

按照經營特征的不同,本文按要素密集度將行業具體分為勞動密集型、技術密集型和資本密集型三類。

從表7可以看出,各細分行業的創新投資滯后項(Inni,t-1)的系數介于固定效應估計值與混合OLS估計值之間,說明GMM估計結果是有效的。細分行業分析回歸顯示,三種行業面臨的融資約束都在一定程度上抑制了企業的創新投資活動。勞動密集型制造企業金融化程度(Fin)的估計系數為-0.0137,卻不顯著,說明金融化程度對勞動密集型行業企業的創新投資的作用效果不太可觀,可能是樣本量太小所致,也可能是由于勞動密集型企業具有人口紅利優勢,對產品的技術創新投入較少,創新投資資金較為匱乏,因而企業進行金融化投資產生的收益對創新投資活動的影響也較弱。在資本密集型企業和技術密集型企業中,金融化水平對創新投資水平的作用效果的估計系數分別為? ? ? -0.0211、-0.0208,且在1%的水平上顯著,說明金融化程度對企業創新投資的作用效果為負。金融工程的創新比產品創新的調整成本低,獲利速度快,且風險小。企業經營都是被利潤所驅使的,快速獲利的愿望越強烈,企業創新投資的熱情越小。在這種利益的誘導下,經營資本被用于尋找新的投資方向,企業創新投資沒有了資金支持,企業家精神被淡化,企業更難擁有核心競爭力,從而在可持續發展的道路上步履維艱。融資約束與金融化水平的交乘項系數為正,但不顯著,未得出有效的結論。

(七)穩健性檢驗

考慮到實證研究應兼具嚴謹性和可靠性,本文在進行了基本分析后又從四個方向、三個角度進行了多項穩健性檢驗。采用SA融資約束指數使用順序邏輯回歸模型(Ordered Logit Model)執行擬合并將結果用于大樣本中進行檢驗。由于我國經濟發展地域差異較大,各地區之間存在宏觀經濟環境與政策差異,為避免其他因素對企業開展創新投資活動的影響造成干擾,按照注冊地址、工業屬性、實際控制人性質三個維度將樣本企業初步劃分為東部、中西部兩對照組、重工業和輕工業兩對照組以及國有控股制造企業和非國有制造企業兩對照組,然后各自展開回歸,并據此進行穩健性分析,再次區分金融化程度對創新投資的作用效果。

四、結論

本文的實證研究以企業對金融投資活動的熱情日益高漲為切入點,回顧相關領域的研究經驗成果,從制造業整體、細分行業、實際控制人產權性質三種角度探討制造企業金融化對創新投資活動的作用效果。本文選取了制造業上市公司作為樣本企業,截取2011—2016年期間樣本企業的歷史數據形成4 638個有效樣本,進行各主要變量的描述性統計與相關性分析等基本分析之后,分別采用混合最小二乘法、一階段系統廣義矩估計及固定效應這三種方法得出比較可靠的研究結果,并得出以下主要結論:(1)在當前的政策背景下,融資約束問題仍在一定程度上抑制著我國制造企業的創新投資水平,這與過去的相關研究基本一致。在以往的研究中,我國制造業缺乏核心競爭力的根源在于缺乏創新已是不爭的事實,究其深層原因發現:制造企業普遍面臨融資約束,嚴重阻礙了我國企業在技術上有所突破,融資困境阻礙著企業創新投資的熱情。而本文得出的研究結論從一定程度上印證了在當前的政策背景下,融資約束問題對我國企業的創新投資活動還存在制約。(2)制造企業金融化程度對企業的創新投資存在擠出效應。經過對微觀企業的實證研究,從整體回歸結果中可以看出,金融化程度對創新投資的作用效果顯著為負,在后期的穩健性檢驗中也得到了印證。通過對投入要素屬性進行行業細分,資本密集型企業與技術密集型企業金融化對創新投資的影響顯著為負,表明制造企業金融化對創新投資的作用效果為負這一結論與企業區位、工業屬性和實際控制人產權性質無明顯聯系。(3)產權性質的不同致使金融化程度對創新投資影響有所差別,非國有控股性質使得金融化程度對技術創新投資的作用效果為負這一觀點被放大。在前期的基本模型分析部分和后期的穩健性檢驗中,按照實際控制人產權性質的不同將樣本進行區分,最終得出,非國有控股的這一組企業金融化程度的估計系數顯著為負,且絕對值相較于國有控股這一組的企業更高,在一定程度上反映了企業的自主性越強,企業金融化對創新投資的負向作用效果越強。(4)融資約束與企業金融化兩者的共同作用對非國有企業的創新投資具有正向作用效果。在加入創新投資的滯后項后,得到的結論表明,非國有企業的創新投資水平與制造企業金融化與融資約束表現出正相關。基于企業金融投資的短期套利動機,管理者未能著眼于利用金融投資所得收益助推主營業務發展。

根據上述實證研究結論本文提出以下建議:(1)拓寬企業研發投資融資渠道,提供更多研發支持,使企業融資約束從壓力轉變為研發動力,以享受更多的政策紅利;(2)加強金融市場監管,打擊金融市場亂象,建立健全金融市場體系,激發金融市場活力;(3)調整股權結構,降低第一大股東持股比例,推行混合所有制改革;(4)完善技術創新資金投入機制,引導企業合理多元化經營,在融資約束與企業金融化處理中尋找平衡點。

【主要參考文獻】

[ 1 ] Fazzari S M,Hubbard R G,Petersen B C,et al.Financial constraints and corporate investment [J].Brookings Papers on Economic Activity,1988,(1):141-206.

[ 2 ] 李科,徐龍炳.融資約束、債務能力與公司業績[J].經濟研究,2011,46(05):61-73.

[ 3 ] Li S X,Greenwood R.The effect of within-industry diversification on firm performance: synergy creation,multi-market contact and market structuration[J].Strategic Management Journal,2004,25(12):1131-1153.

[ 4 ] 康志勇.融資約束、政府支持與中國本土企業研發投入[J].南開管理評論,2013,16(5):61-70.

[ 5 ] 韓劍,嚴兵.中國企業為什么缺乏創造性破壞——基于融資約束的解釋[J].南開管理評論,2013,(1):4-16.

[ 6 ] 鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013,48(01):4-16.

[ 7 ] 謝家智,江源,王文濤.什么驅動了制造業金融化投資行為——基于A股上市公司的經驗證據[J].湖南大學學報(社會科學版),2014,28(04):23-29.

[ 8 ] 水會莉,韓慶蘭.融資約束、稅收激勵與企業研發投入——來自中國制造業上市公司的證據[J].科技管理研究,2016,36(7):30-36.

[ 9 ] Manuel B.Aalbers.The Financialization of Home And The Mortgage Market Crisis[J].Competition & Change,2008,(2):148-166.

[ 10 ] Orhangazi,O.Financialization and Capital Accumulation in the Non-financial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy:1973-2003[J].Cambridge Journal of Economics,2008,32(6):863-886.

[ 11 ] Krippner,Greta,R.The Financialization of the American Economy[J].Socio-Economic Review, 2005,3(2):173-208.

[ 12 ] Hans-Martin Zademach.Global Finance and the development of regional clusters:tracing paths in Munichs Film and TV industry[J].Journal of Economic Geography,2009,(9):697-722.

[ 13 ] Arizala,F.,E.Cavallo and A. Galindo. Financial Development and TFP Growth:Cross-country and Industry-level Evidence[J].Applied Financial Economics,2013,23(6):433-448.

[ 14 ] Tadesse,S.Financial Architecture and Economic Performance:International Evidence[J]. Journal of Financial Intermediation,2002,11,(4):429-454.

[ 15 ] 謝家智,王文濤,江源.制造業金融化、政府控制與技術創新[J].經濟學動態,2014,(11):78-88.

[ 16 ] 宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系——來自我國上市非金融公司的金融化證據[J].金融研究,2015,(6):111-127. (下轉第100頁)

[ 17 ] Hall B H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[ 18 ] 支燕,吳河北.動態競爭環境下的產融結合動因——基于競爭優勢內生論的視角[J].會計研究,2011,(11):72-77.

[ 19 ] 劉勝強,林志軍,孫芳城,陳漢文.融資約束、代理成本對企業R&D投資的影響——基于我國上市公司的經驗證據[J].會計研究,2015,(11):62-68+97.

[ 20 ] 蔡地,萬迪昉,羅進輝.產權保護、融資約束與民營企業研發投入[J].研究與發展管理,2012,24(02):85-93.

【作者簡介】

章雁,男,會計學博士后,博士,上海海事大學經濟管理學院副教授,研究生導師;研究方向:財務與管理會計、技術經濟與管理。

王芳露,女,上海海事大學經濟管理學院財務管理研究生;研究方向:資本市場財務與會計。