燃氣集團引入EVA績效評價方法的應用

2020-03-24 11:08:20尤本勝胡子尤

管理學家 2020年23期

尤本勝 胡子尤

[摘 要] EVA績效評價方法在美國500強企業及國內中央企業越來越得到廣泛認同和運用,并成為一種趨勢。文章深入分析了燃氣集團目前對成員企業績效評價中存在的問題,結合燃氣行業特點引入了EVA績效評價方法,提出EVA在燃氣集團中的項目調整及應用。

[關鍵詞] 燃氣集團;EVA;績效評價方法

中圖分類號:F272 文獻標識碼:A

績效評價是企業經營者的“指揮棒”,本質上是一種資源配置。對于企業集團來說,客觀、準確地對成員企業的經營業績進行評估,并據此實施激勵措施,關系到企業集團整體經營戰略的成敗。那么,什么樣的績效評價方法適合企業集團并能夠確保其激勵成效呢?筆者以為,EVA是適用于企業集團的一種績效考核體系,且該體系在2010年就已經被國有資產監督管理委員會作為中央企業年度經營業績考核的基本指標之一。本文結合燃氣行業特點,探討EVA績效評價方法在燃氣集團中的可行性及應用設計[1]。

一、燃氣集團成員企業績效考核指標設計不合理帶來的問題

傳統模式下,EBIT、總資產報酬率的評價指標,誤導了企業經營者無視企業負債和權益資本的成本,凈利潤、凈資產收益、每股收益率的評價指標,只會促使企業經營者無償使用權益資本[1]。以某燃氣集團為例,對成員企業的財務考核指標仍然停留在凈利潤,且圍繞凈利潤指標占考核權重達60%,成員企業經營者基本上都是以“利潤”為王,帶來諸多經營管理上的問題。

(一)業績不能真實反映成員企業的盈利能力,給集團決策帶來失誤

在建工程結轉固定資產遲緩,折舊推遲。由于在建工程結轉固定資產后,計提折舊影響當期利潤,成員企業經營者往往以工程結算困難為由拖延結轉固定資產時間,造成賬上反映的是在建工程,而實際上已經成為固定資產投入運營,致使工程部門與生產運營部門管理上存在很多交叉,管理混亂。

(二)不能激活老國有燃氣企業龐大存量資產,資產運營能力低下

在燃氣集團中,收購來的老國有企業數量不多,但資產占很大比重。目前,它們的利潤總量在排名上比較靠前,但如果考慮集團對它的投資成本,就可能造成賬上盈利、實際虧損的局面,也就是說資本使用效率并不高,而這些老國有燃氣企業經營者還處于“利潤幻覺”之中。

(三)資產負債率高的成員企業經營者不愿做長遠投資

燃氣行業特點是前期工程投入大,從特許經營權的保護角度,也需要加大工程投資建設搶占市場,不受競爭對手侵犯。但由于融資帶來的較大資金成本影響了當期利潤,使成員企業經營者普遍存在工程建設投入不足,在建設上裹足不前的問題。

(四)注資規模不同的成員企業之間可能引起考核不公平

成員企業所在城市規模相當,但受當地政府的影響,注資規模存在很大差別。因資本結構差異導致借款利息不同直接影響了凈利潤,造成注資規模不同的成員企業經營者之間考核上的不公平。后果是,資產負債率偏大的成員公司經常以資金緊張為由要挾集團增加注冊資本金,而真實的目的是想改變這種不客觀的考核指標[2]。

二、燃氣集團應用EVA績效評價方法的條件

(一)成員企業具備良好的公司治理結構

目前,國內五大燃氣集團都在香港上市,并通過這一平臺取得融資,在大陸各地市兼并重組,完成了數十上百家燃氣企業公司制改革,公司治理結構良好,這為燃氣集團實施EVA績效管理提供了良好的基礎條件與運行環境[2]。

(二)具有較強的股東權益成本意識

我國企業目前對于權益資本的認識存在不足,常將其視為免費資本,由此對于權益資本的成本意識不是很強。而EVA一個突出的創新之處,就是考慮了資本的成本,這使得企業權益成本意識對其應用的成敗影響較大。燃氣集團均在香港上市,熟悉國際資本市場規則,最早接觸國際先進管理經驗,股東權益成本意識比較強。

(三)能夠合理地確定權益資本成本率

權益資本成本率的確定比較困難,尤其是其中β風險系數的確定。由于香港股市資本市場是一個成熟資本市場,財務報表及會計信息披露真實性、可靠性較高,一般能夠客觀反映真實的企業經營業績,由此計算的權益資本成本率相對真實,EVA 值的可靠性高。

三、燃氣集團EVA的計算方法及步驟

公式1計算過程中,稅后凈營業利潤(NOPAT)、投資資本總額(TC)需要做相應調整。調整的基本原則是:(1)重要性原則,調整項目涉及金額較大,若不調整將嚴重扭曲成員企業經營的真實情況;(2)可獲得性原則,調整項目所需各種數據和資料能夠獲取;(3)可控制原則,即調整項目能夠被成員企業經營者的決策所影響。

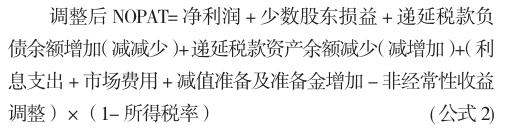

(一)對稅后凈營業利潤(NOPAT)的調整

結合燃氣集團業務特征,NOPAT主要調整項目有利息支出、減值準備及準備金增加、市場費用、非經常性收益等。其公式如下:

公式2中:

(1)利息支出是指成員企業財務報表中“財務費用”項下的“利息支出”。

(2)市場費用等屬于受益期較長的一次性支出,由于其受益期在未來很多年內有效,但是很多成員企業將其一次性計入期間費用。該項目應當視同為長期待攤費用。

(3)非經常性收益調整項包括處置非日常經營活動以外的非流動資產收益。

(二)對投資成本總額(TC)的調整

公式3中:

(1)燃氣集團對成員企業內部借款調整為所有者權益,該調整影響資本結構。燃氣集團在確定成員企業注冊資本金時,更多考慮的是政府最低需求水平,注冊資本金與總投資不相稱。在公司實際運營過程中,更多的資金需求是以內部借款來代替注冊資本金的不足[3]。因此,在確定股東權益時,應該考慮集團內部借款的調整。

(2)無息流動負債是指財務報表中應付票據、應付賬款、預收款項、應交稅費、應付利息、其他應付款和其他流動負債。

(3)在建工程是指財務報表中次高壓工程建設。燃氣集團在建工程一般包括次高壓、市政中壓、小區庭院管網等工程。次高壓管線是連接上游供氣單位長輸管線與城市中壓管線之間的管線,是一種長遠投資,而其他工程是短期經營的需求,因此投資成本總額應做相應調整[3]。

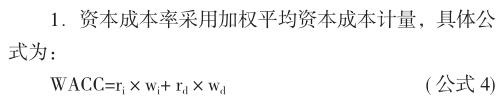

(三)確定加權平均資本成本率(WACC)

其中,ri為成員企業i的權益資本成本率,wi為權益資本占總資本的比重;rd為成員企業i的債權資本成本率,wd為債權占總資本的比重。

其中,rf為香港股市無風險收益率,βi為成員企業i的貝塔系數,rm為香港股市平均收益率。

四、EVA應用及其意義

通過公式1-5計算出來的只是EVA絕對值,但該指標不利于不同規模成員企業之間的公平評價與排名,還需要計算EVA相對率。從EBIT與總資產報酬率、凈利潤與凈資產收益率指標相關性可以得到啟示:計算EVA率的分母應該為投資資本總額(TC)。具體公式為:

在EVA績效評價方法實際運用時,EVA及EVA率可以配合使用。當集團資金充足時,EVA為正的成員企業都可以投入,這時EVA為核心指標,EVA率為修正指標;當資金緊張的時候,集團資金要求投入到更高EVA率的項目中去,這時可以設EVA率為核心指標,EVA為修正指標。

本文結合燃氣行業特點,深入分析燃氣集團引入EVA績效評價方法的可行性,并提出了計算EVA的項目調整及具體應用,為提升燃氣集團成員企業的資本使用效率、優化資本結構做出了初步嘗試。

參考文獻:

[1]蘇穎.基于EVA的企業財務績效評價---以申通快遞為例[J].納稅,2018(23):120.

[2]李源.EVA業績評價方法在海南上市公司的應用—以國內某航空公司為例[J].中國市場,2018(11):45-50.

[3]財政部.會計資格評價中心高級會計實務[M].北京:經濟科學出版社,2020:180-184.