征信要素、信用環境對中小微企業信用賦能的影響

2020-03-28 10:52:30傅鈺池仁勇

現代管理科學 2020年2期

傅鈺 池仁勇

摘要:中小微企業一直處于信用弱能的地位,信貸可得性較差,融資能力較弱。從征信要素入手,探索哪些要素能夠更加完全地反映中小微企業信用能力,并且考慮了信用環境這一客觀因素的影響。基于浙江省中小微企業問卷調查獲得的數據分析發現,企業創新能力、企業聲譽和企業家特質都對中小微企業信用賦能有影響。本研究豐富了C要素理論,為中小微企業的信用賦能提供新的思路和意見參考,從而為整個征信體系的建設做出貢獻。

關鍵詞:征信要素;中小微企業;信用賦能

一、 引言

融資難一直是阻礙中小微企業健康發展的頑石,盡管政府都已經通過扶持政策在融資方式、融資渠道等方面進行改善,但是中小微企業授信等級依然不高,整體依然處于信用弱能的位置,融資依然較為困難。

傳統征信要素主要指的企業的財務指標,尤其是流動比率、速動比率等償債指標,此外還有實物資產為代表的擔保品。非傳統征信要素指一些非財務要素,主要包括企業家特質,企業創新能力和企業文化等內容(潘家芹,2013;左銳等,2015)。銀行、第三方評級機構在進行信用評級、授信時往往還是采用傳統征信要素。但對于財務制度不完善、抵押品較少的中小微企業來說,傳統征信要素并不能客觀衡量它們的信用能力(周鴻衛等,2012;吳晶妹,2018)。

本文通過定量分析,探索哪些要素能夠客觀、真實地反映中小微企業的信用能力,并且考慮了信用環境這一客觀因素的影響,為中小微企業的信用評估因素這一領域做了相應的貢獻。同時針對研究結果提出建議,為中小微企業的信用賦能提供新的思路和意見參考,從而為整個征信體系的建設做出貢獻。

二、 文獻綜述與研究假設

1. 征信要素與中小微企業信用賦能。賦能即賦予能力和力量(許志強等,2018)。信用賦能,即出于經濟體的承諾,形成對這個經濟體未來的預期,增加信用能力(譚劍等,2019)。企業征信要素,即企業信用評估要素,是衡量企業信用能力的指標。采集合理的征信要素,能夠科學地評估一個企業的信用水平,從而賦予其客觀信用能力。關于中小微企業信用評價要素,國內外學者早有所研究,最早的指標都包括公司概況、具體財務指標。但是,中小微企業信用評估要素應該更具有靈活性,此外還應該考慮素質要素、創新要素、行業情況等(趙紹光,2005;秦璐璐,2011)。

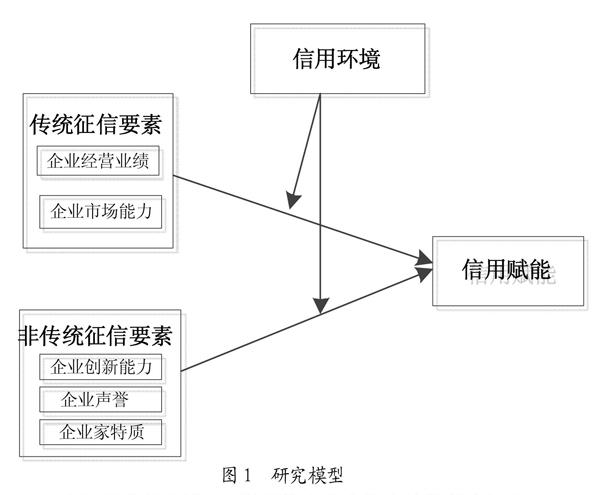

2. 傳統征信要素與中小微企業信用賦能。傳統信用要素主要指傳統財務指標,具體關注企業的償債能力、運營能力、盈利能力和抵押品狀況的指標(管曉永等,2009;熊海斌等,2013)。此外,有實證研究表明,企業市場地位與企業商業信用呈正相關關系(鄔丹,王瑩,2013),對銀行信貸融資可得性呈正相關(鄔丹,羅焰,2014)。綜上,我們提出假設H1:企業經營業績對中小微企業信用賦能有正向影響;假設H2:企業市場能力對中小微企業信用賦能有正向影響。

3. 非傳統征信要素與中小微企業信用賦能。非傳統征信要素主要包括創新能力、企業家特質、企業聲譽等與有形資產無關的要素,雖然,這些要素不能在結構化數據中反映出來,但是對企業信用能力是有重要影響的。主要有以下三方面。

(1)創新能力與中小微企業信用賦能。學者們在進行科技型中小企業的信用能力的研究時,基本都將以研發投入為主要刻畫量的創新能力狀況納入考量范圍(郭矜,2016;同勤學等,2017)。除了科技型企業以外,創新能力對傳統產業中小企業信用能力的影響也是至關重要(夏立明等,2015;王威,2018)。綜上所述,我們提出了假設H3:企業創新能力對中小微企業信用賦能有正向影響。

(2)企業家特質與中小微企業信用賦能。企業家特質,通常指的是企業家的教育背景、個人能力、社會關系等極富有個人色彩的因素。企業家的個人特質,會影響企業的信用能力,國內外學者都對此有了一定程度的研究(周中勝等,2010;Sarah Drakopoulou Dodd,2016)。學術界普遍認為,企業家是企業發展的靈魂人物,企業家的教育背景、愛好習慣等影響了企業發展前景,也影響了企業信用能力(王帆等,2015;張玉娟,2019)。而中小微企業規模小,人數少,尤其在初期發展,更加依靠了企業創始人的特質。綜上,我們提出了假設H4:企業家特質對中小微企業信用賦能有正向影響。

(3)企業聲譽與中小微企業信用賦能。企業聲譽,并沒有一個標準化的定論。有學者將企業聲譽定性為狹義概念上利益相關者對企業的綜合評價(張嬌梅,2016)。一般認為,企業聲譽是企業因業務往來活動而形成的“口碑”,包括了廣義利益相關者對企業的感知和評價。企業聲譽對企業信貸可得性和融資能力都有一定程度的影響,已有學者對此進行了研究。企業聲譽能夠降低信息不對稱程度,從而降低交易成本(樊勇、趙金梅,2018),降低企業道德風險(黃大明,2012),與企業融資能力呈現顯著正相關關系(陳雪梅,2018)。綜上,我們提出了假設H5:企業聲譽對中小微企業信用賦能有正向影響。

4. 信用環境與中小微企業信用賦能。信用環境與企業信用賦能。信用環境是中小微企業健康發展的搖籃,是中小微企業扎根發展的土壤,良好的信用環境對中小微企業信用能力的提升有著潛移默化的作用。一些學者從整體進行研究,指出企業所處的信用環境通過影響銀行對區域的信用評價間接影響其對中小企業提供信貸支持的意愿(胡國暉等,2018)。此外制度也是信用環境關鍵的一環。社會懲罰機制的缺位導致中小企業不夠重視自身的信譽,從而信用能力低下(馬一寧等,2016)。與大企業相比,惡劣的信用制度環境對中小企業的銀行信貸的負面影響更大(錢先航等,2013)。市場金融環同樣會影響中小微企業的信用能力,金融生態環境較好的地區,企業商業信用融資有所上升(楊毅、唐彩霞,2019)。綜上,我們提出了假設H6:信用環境在征信要素與中小微企業信用賦能的關系中有正向調節作用。本文研究模型圖如圖1所示。