融資約束與投資—現金流敏感性

2020-03-28 10:52:30唐瑄鄭筱騫

現代管理科學 2020年2期

唐瑄 鄭筱騫

摘要:文章選取2008年~2018年中國房地產行業數據,以房地產投資資金來源與房地產業投資完成額構建線性回歸模型,探究房地產市場融資約束程度與投資—現金流敏感性之間的關系。研究發現,融資約束會增加房地產企業的投資—現金流敏感性;房地產企業的投資由過去的銷售約束轉變為融資約束。進一步檢驗發現,房地產投資資金來源中的國內貸款是構成房地產投資融資約束的重要部分。本文的研究從宏觀視角出發,體現了投資-現金流敏感性的新內涵和新視角,為國家調控房地產市場和企業的投融資決策提供參考。

關鍵詞:融資約束;投資—現金流敏感性;房地產

一、 引言

資金對企業,特別是對房地產企業來說是十分重要的。由于房地產市場具有投資規模大、經營周期長、資金密集程度高等特征,融資資金來源對房地產企業的經營成敗起著關鍵作用。中國的房地產業的市場化進程始于1998年,以國務院發布《關于進一步深化城鎮住房制度改革加快住房建設的通知》為標志,住房實物分配制度取消,按揭貸款政策開始實施,商品房逐漸成為市場主流。在市場化發展初期,對于房地產融資的監管基本處于空白,房地產企業利用過橋資金繳清土地出讓金,取得預售證后盡快銷售,用銷售回款償還過橋資金,這一模式使開發商可以撬動遠大于自身資金實力的項目。

2006年起,人民銀行將包括房地產貸款在內的多項資金來源納入專項統計制度,房地產金融逐漸被納入監管框架。同年,人民銀行發布了《中國人民銀行關于進一步加強房地產信貸業務管理的通知》,通知中明確規定了“商業銀行不得向房地產開發企業發放用于繳交土地出讓金的貸款”,“商業銀行對房地產開發企業申請的貸款,只能通過房地產開發貸款科目發放,房地產開發企業自有資金應不低于開發項目總投資的30%”。盡管房地產企業直接利用貸款投資拿地的途徑受阻,影子銀行的出現和規模的上升為房地產企業提供了信貸支持,從而推動房價的抬升和房地產投資規模的擴張。隨著以房地產信托為代表的影子銀行的快速擴張,2014年起,監管部門加強對房地產信托的監控,部分信托公司被窗口指導暫停業務,要求控制規模降低增速。

根據Fazzari等(1988)的研究,當企業的外部融資渠道受阻,外部融資的成本會增加,進而形成對企業投資的融資約束。因為隨著公司內外部融資成本差異的增大,企業的投資就會更依賴自身所擁有的現金流,而不是不計成本的擴大投融資規模。自2014年以來,房地產企業的資金來源受到來自信托、銀行貸款等諸多政策的規范和限制,推高了企業的隱性外部融資成本,預期形成了較強的融資約束。本文基于此驗證融資約束與投資-現金流敏感性的關系。通過實證發現,在中國房地產市場,融資約束正向影響投資—現金流敏感性的關系是存在的。相比于現有文獻,本文的創新之處在于改變了樣本選擇方法,從宏觀層面的房地產行業視角來驗證在市場融資約束與投資-現金流敏感性的關系。本文內容安排如下:第二部分為文獻回歸與理論假設;第三部分為模型與變量說明;第四部分為實證結果和分析;最后是研究結論。

二、 文獻回顧與理論假設

近年來,大量的文獻研究了融資約束與企業投資對現金流敏感度的關系。Fazzari等(1988)依照股利支付率的高低判斷企業是否存在較高的外部融資成本,根據股利支付率的高低將企業分為受融資約束以及不受融資約束的兩組,進而檢驗分析不同融資約束的企業投資與現金流的敏感度,發現受融資約束企業的投資對現金流的敏感度更高。針對國內市場情況,學者們對于融資約束與投資—現金流敏感性問題的研究結論存在一定差異。連玉君和程建(2007)將中國上市企業按照企業規模、國有股份比例以及股利支付率分類,結果發現低融資約束的企業反而出現了高投資—現金流敏感性。郭麗虹和馬文杰(2009)依據企業屬性和負債率高低將滬深上市的制造業企業分為四組,研究表明,民營的高托賓Q高負債率的企業相對于低托賓Q低負債率企業有著更高的投資—現金流敏感性,而國有的兩組企業并無顯著差別。屈文洲等(2011)同樣以制造業上市企業為樣本,研究發現當企業融資約束程度很低時,與融資約束程度很高時類似,都出現了更高的投資—現金流敏感性。吳娜等(2014)以房地產上市企業為樣本,得到了企業的投資—現金流敏感度的大小與融資約束程度正相關的結論。

綜上所述,在針對國內市場的研究中,企業的投資—現金流敏感性關系是否會隨著融資約束的加深而增加還存在分歧。此外,現有文獻關于融資約束與投資-現金流敏感度的關系往往從企業微觀視角出發,利用企業通用的財務指標來刻畫和檢驗。然而,對房地產企業而言,借助傳統方法刻畫國內房地產企業存在一定局限性。一方面,負債率等財務指標并不能很好地對國內房企是否受到融資約束進行分組,因為高負債率是國內房企的普遍特性。另一方面,吳娜等(2014)的研究借助企業成熟度對房企分組,盡管避開了傳統財務指標,但是否適合國內房企依然存疑,成熟的房企并不意味著融資成本低。鑒于此,本文改變了研究切入視角和樣本選擇,不以微觀企業為樣本,而是從國家統計局和Wind數據庫的房地產行業及宏觀層面的數據來檢驗融資約束與投資—現金流敏感性。在融資約束的對比上,采用融資調控的時間維度來代替企業維度;在現金流的衡量上,采用房地產業投資資金來源來代替企業層面的經營性現金流。由于國內房企融資與宏觀調控政策密切相關,本文的設定能夠更好地從宏觀層面反映行業整體情況,同時,數據源包含了上市和非上市房企,比單用上市企業數據更具有說服力。

考慮到監管層從2014年起加強對房地產融資的調控,本文以2015年作為時間節點,將2015年以前和2015年以后的房地產行業作為樣本進行對比檢驗。關于房地產融資約束與投資-現金流敏感性的關系,本文提出以下兩個競爭性假設:

假設1:在中國房地產市場中,融資約束會增加企業的投資—現金流敏感性。

假設2:在中國房地產市場中,融資約束不會增加企業的投資—現金流敏感性。

假設1的基礎在于房地產業的投資對國內融資相關的調控敏感性增加,融資約束已成為影響房企投資的關鍵變量。假設2的基礎在于國內房地產市場的單邊上漲特征,決定了只要銷售沒有天花板,房地產投資就不會受到其他因素的顯著影響,即融資約束不會增加房企的投資-現金流敏感性。

三、 模型與變量說明

1. 樣本選擇與數據來源。為了檢驗中國房地產市場融資約束與企業投資-現金流敏感性的關系,本文選用來自Wind和國家統計局的2008年~2018年的數據。其中大部分數據都缺失1月份數據,且為累計值。因此本文將1月、2月合為一個觀測值,同時也對累計數據去累計(除每年的第一個觀測值外,其余觀測值取向上取一階一步差分)得到每月的發生額進行回歸分析。最后本文將樣本確定為121個觀測數據。

2. 變量定義。根據本文的基本假設,選用房地產開發投資完成額(inv_com)作為被解釋變量,用其來衡量房地產企業的投資總額;選用房地產投資資金來源總額(inv_cap)作為主解釋變量,用其來衡量房地產企業的可用現金流。為了減小因遺漏變量所帶來的誤差,本文引入多個控制變量,具體包括商品房銷售額(Sale)、商品房待售面積(stock_area)、城鄉居民儲蓄存款余額(saving_balance)、100大中城市供應土地規劃建筑面積(land_supply)以及1年~3年中長期貸款利率(interest_13)。其中商品房待售面積(stock_area)缺失2009年、2010年、2011年的部分數據,本文使用多重插補法補齊數據,同時對部分波動較大且右偏的變量(inv_com、inv_cap、saving_balance)取對數處理。

模型的各個變量與描述性統計如表1所示。

3. 模型設定。本文采用如下模型進行實證檢驗:

log(inv_comit)=?茁0+?茁1·saleit+?茁2·stock_areait+log(saving_ balance)it+land_supplyit+interest_13it+log(inv_cap)it+?著it

四、 實證檢驗與結果分析

為了驗證假設1/假設2,依據主模型進行了系列回歸,檢驗結果如表2所示。

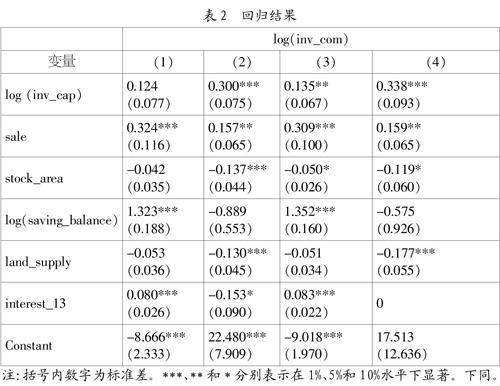

1年~3年貸款利率在2016年后未發生改變,故列(4)中該項結果為0。

表中列(1)和列(2)分別為2008年~2014年與2015年~2018年的回歸結果,衡量房地產業現金流的變量針對房地產業的投資影響系數在2015年以前不顯著,但是到2015年以后在1%的水平上顯著為正,系數為0.300。這說明在2015年后房地產企業的投資—現金流敏感性顯著增強。這驗證了我們提出的假設1,自房地產金融調控由松趨緊后,房地產企業融資約束加強,使得房地產企業的投資—現金流敏感性增強。與投資—現金流敏感性的增強相反,衡量投資對銷售的敏感性系數由0.324下降為0.157,且顯著性由1%降至5%。這表明房地產銷售額對房企投資的影響在下降,房地產投資由過去的銷售約束轉變為融資約束。為了穩健起見,表中列(3)和列(4)分別為2016年以前與2016年以后的回歸結果,可以看到,衡量投資—現金流敏感性的系數由0.135上升為0.338,且顯著性由5%升至1%,這與以2015年為節點得出的結論相似。

依據上文的分析,伴隨著監管層加強對“銀根”的調控,資金越來越成為制約房地產投資的主要因素。在以間接融資為主導的國內市場中,國內貸款是房地產投資資金來源的重要組成部分,包含銀行貸款和非銀金融機構貸款。本文預期,融資約束的增強與房地產信貸的收緊應密切相關。由此,以國內貸款為解釋變量進行穩健型檢驗,結果如表3所示。

表3中列(1)是2015年以前的回歸結果,列(2)為2015年后的回歸結果。可以看到結果與主模型的結果類似,投資-貸款現金流敏感性系數由不顯著到1%的水平上顯著為正,投資-銷售敏感性系數下降。穩健性檢驗結果再次驗證了銷售對于房地產投資的影響降低,資金來源對于房地產投資的影響顯著增強,并且房地產資金來源中的國內貸款是構成房地產投資融資約束的重要部分。

五、 結論與建議

本文使用2008年~2018年的房地產行業及宏觀數據,實證檢驗了房地產市場融資約束程度與投資—現金流敏感性的關系。研究發現,融資約束會增加房地產企業的投資-現金流敏感性;房地產開發投資由過去的銷售約束轉變為融資約束。進一步檢驗發現,房地產投資資金來源中的國內貸款是構成房地產投資融資約束的重要部分。回溯國內房地產行業的歷史經驗,本文得出的主要結論貌似是反直觀的。隨著住房商品化的開啟和城鎮化率的快速提升,房地產市場長期以來處于單邊上漲格局,房地產銷售對投資起著明顯的引領作用。直觀來看,若銷售保持不斷增長,房地產投資應該不會受到其他因素的顯著影響,這是本文提出的假設2的邏輯基礎。然而,研究證明房地產投資對銷售的敏感性在2015年以后開始下降,對資金的敏感性則顯著增強。我們的這一發現可能是房地產融資相關的調控所致,由于房企融資渠道的逐漸規范和縮窄,房企傳統產銷模式下的杠桿空間被壓縮,房企做投資決策的“短邊”由銷售轉為可用資金。

基于上述結果,本文提出以下建議:一是完善房地產金融宏觀審慎管理體系。長期以來,國內的房地產調控以需求側的“限購”“限售”“限價”等行政手段為主,對供給側的資金端調控缺乏連續性。本文發現當前房地產企業的投資對資金的敏感性提高,這為進一步完善房地產金融調控提供了證據支撐。未來,進一步加強對房地產融資渠道和房企融資行為的監管,可以有效防范房地產企業過度融資和投資,保障房地產金融穩健運行和房地產市場平穩健康發展;二是發展以REITs為代表的證券化融資市場。國內房企長期借助高杠桿債務融資進行投資的模式積聚了不少風險,未來的地產融資和投資須從資產端尋求更加可持續的模式。REITs的被動投資屬性使其不依賴于頻繁交易來獲取主動投資收益。境外市場經驗亦表明推行REITs并不會助推商品房價格非理性上漲,反而有助于降低房地產市場價格波動;三是房地產企業的投資邏輯應從規模驅動轉變為財務驅動。在市場增量紅利空間較大的時期,國內房企容易以規模為導向而出現過度投資行為。隨著商品房市場拐點的來臨,房企投資應該擺脫路徑依賴,以財務為導向更加理性和謹慎投資。

參考文獻:

[1] 郭麗虹,馬文杰.融資約束與企業投資—現金流量敏感度的再檢驗:來自中國上市公司的證據[J].世界經濟,2009,32(2):77-87.

[2] 連玉君,程建.投資—現金流敏感性:融資約束還是代理成本?[J].財經研究,2007,(2):37-46.

[3] 屈文洲,謝雅璐,葉玉妹.信息不對稱、融資約束與投資—現金流敏感性——基于市場微觀結構理論的實證研究[J].經濟研究,2011,46(6):105-117.

[4] 吳娜,于博,陶航.投資—現金流敏感度能反映企業融資約束嗎——附加企業能動性的動態檢驗[J].財經科學,2014(1):81-89.

[5] Fazzari S, Hubbard R G, Petersen B.Investment, financing decisions, and tax policy[J].The American Economic Review,1988,78(2):200-205.

作者簡介:唐瑄(1991-),男,漢族,四川省南充市人,北京大學光華管理學院博士后流動站、華夏幸福產業投資有限公司博士后工作站博士后,研究方向:宏觀經濟、房地產金融;鄭筱騫(1993-),男,漢族,四川省成都市人,清華大學五道口金融學院博士生,研究方向:金融理論與實踐。

收稿日期:2019-11-13。

猜你喜歡

大經貿(2016年9期)2016-11-16 15:49:47

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:08:21

知音勵志·社科版(2016年8期)2016-11-05 05:12:52

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:43:02

商(2016年27期)2016-10-17 04:00:11

科學與財富(2016年28期)2016-10-14 19:51:21