保險(xiǎn)資管產(chǎn)品管理暫行辦法自5月1日起施行

2020-03-30 03:21:34

證券市場(chǎng)紅周刊 2020年11期

關(guān)鍵詞:產(chǎn)品

中信證券:該辦法是“資管新規(guī)”在保險(xiǎn)資管產(chǎn)品上的監(jiān)管細(xì)化。其進(jìn)一步體現(xiàn)了保險(xiǎn)資管“堅(jiān)持私募資管產(chǎn)品定位、服務(wù)中長(zhǎng)期資金需求”的定位。保險(xiǎn)資產(chǎn)管理公司作為保險(xiǎn)資金的主要管理者,具備核心能力和優(yōu)勢(shì);未來(lái)將深入資管行業(yè)的變革融合,在資產(chǎn)擁有者和個(gè)人財(cái)富市場(chǎng)中群雄逐鹿。

華鑫證券:《保險(xiǎn)資管產(chǎn)品管理暫行辦法》出爐,定位私募資管,或?yàn)楣墒袔?lái)長(zhǎng)期資金。《辦法》明確保險(xiǎn)資管產(chǎn)品可向符合合格投資者要求的自然人非公開(kāi)發(fā)行,并將基本養(yǎng)老金、社會(huì)保障基金、企業(yè)年金等明示為產(chǎn)品投資者,而原來(lái)保險(xiǎn)資管產(chǎn)品僅面向機(jī)構(gòu)投資者。與現(xiàn)行規(guī)定相比,產(chǎn)品銷(xiāo)售起點(diǎn)有所降低;除自行銷(xiāo)售外,還允許委托代銷(xiāo),拓展了銷(xiāo)售渠道。組合類(lèi)產(chǎn)品從首單核準(zhǔn)改為登記制,產(chǎn)品發(fā)行流程簡(jiǎn)化,提高效率。此次《辦法》的出臺(tái)將保險(xiǎn)資管的產(chǎn)品要求及定位與銀行理財(cái)和私募資產(chǎn)管理產(chǎn)品拉到同一水平線,是資管新規(guī)對(duì)于同類(lèi)產(chǎn)品實(shí)行同樣監(jiān)管的標(biāo)準(zhǔn)思想的落實(shí)。過(guò)去股權(quán)類(lèi)投資計(jì)劃的占比較低,或在未來(lái)有所提升并未股市帶來(lái)長(zhǎng)期資金。

國(guó)信證券:保險(xiǎn)資管產(chǎn)品投資運(yùn)作總體審慎穩(wěn)健。產(chǎn)品期限較長(zhǎng)、杠桿率低,基本不存在多層嵌套、資金池等問(wèn)題。后續(xù)整改預(yù)計(jì)主要集中在:部分公募產(chǎn)品進(jìn)行壓縮;組合類(lèi)保險(xiǎn)資管產(chǎn)品非標(biāo)投資超過(guò)35%限制也面臨整改壓力。由于目前非標(biāo)投資供給不足,我們認(rèn)為,整體整改壓力不大,且給予過(guò)渡期有利于平穩(wěn)過(guò)渡。債權(quán)投資計(jì)劃和股權(quán)投資計(jì)劃主要投向交通、能源、水利等基礎(chǔ)設(shè)施項(xiàng)目,成為保險(xiǎn)資金等長(zhǎng)期資金對(duì)接實(shí)體經(jīng)濟(jì)的重要工具;組合類(lèi)保險(xiǎn)資管產(chǎn)品主要投向股票、債券等公開(kāi)市場(chǎng)品種,豐富了保險(xiǎn)資金配置方式和策略,有力引導(dǎo)長(zhǎng)期資金參與資本市場(chǎng)。《辦法》的出臺(tái)規(guī)范了保險(xiǎn)資管產(chǎn)品業(yè)務(wù)發(fā)展,一方面,豐富了保險(xiǎn)資金的配置方式;另一方面,支持保險(xiǎn)資金對(duì)接實(shí)體經(jīng)濟(jì)、引導(dǎo)長(zhǎng)期資本參與資本市場(chǎng)。中短期內(nèi),隨著資本市場(chǎng)持續(xù)在長(zhǎng)期債券資產(chǎn)方面發(fā)力,保險(xiǎn)資金配置方式多元化,我國(guó)壽險(xiǎn)企業(yè)的投資價(jià)值或?qū)⒅饾u恢復(fù)。在全球的降息周期下,短期的疫情事件影響有限,沒(méi)有影響到壽險(xiǎn)行業(yè)的基本面,不影響壽險(xiǎn)龍頭企業(yè)的中長(zhǎng)期投資價(jià)值。

圖說(shuō)

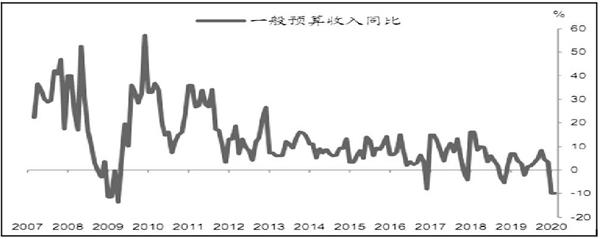

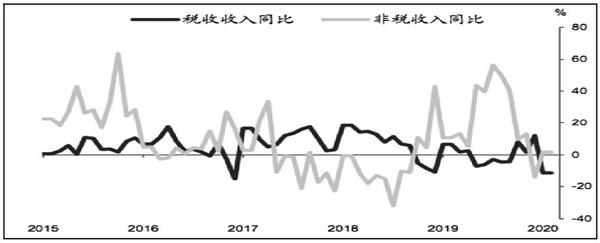

1-2月全國(guó)一般公共預(yù)算收入同比下降9.9%,為金融危機(jī)以來(lái)最大跌幅,較12月增速3.6%大幅下滑。由于遭受百年一遇的疫情,政府赤字會(huì)因周期性因素導(dǎo)致的稅收減少和支出增加而被動(dòng)上升。要讓財(cái)政政策發(fā)揮主動(dòng)逆周期調(diào)節(jié)功能,廣義財(cái)政赤字有必要大幅擴(kuò)張。我們預(yù)計(jì)2020年一般公共預(yù)算赤字率可能提高至3-4%,地方政府專(zhuān)項(xiàng)債可能增加至4萬(wàn)億左右,并且不排除今年發(fā)行"抗疫"特別國(guó)債的可能。此外,已經(jīng)推出的減免社保繳費(fèi)和國(guó)有企業(yè)讓利政策也將為中小企業(yè)降負(fù)。發(fā)揮財(cái)政政策效果也需要貨幣政策寬松相配合,通過(guò)降準(zhǔn)降息等方式降低融資成本。

——摘自中金公司宏觀經(jīng)濟(jì)研究報(bào)告

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

物流技術(shù)與應(yīng)用(2022年5期)2022-06-17 06:01:38

快樂(lè)語(yǔ)文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國(guó)化妝品(2018年6期)2018-07-09 03:12:40

中國(guó)化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車(chē)維修與保養(yǎng)(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14