買入并持有波音公司40年我依然舍不得賣出

2020-03-30 03:21:34約翰·多夫曼

證券市場紅周刊 2020年11期

約翰·多夫曼

俗話說,“賺錢的不是買賣,而是等待”。近來全球股票市場因為新冠病毒大幅下挫,就像很多美國的投資者一樣,我相信中國的投資者們也如坐針氈。本文我將分享本人投資波音公司四十多年的投資經歷,希望能夠給中國投資者在投資上帶來啟發。

在1982年春天的一個午后,我和我的幾位朋友坐在一起寫那本后來讓我在投資圈內頗有名氣的《家庭投資指南》。在寫到波音公司的時候,我倍感親切,這背后的原因并不復雜:一個月前,我剛買了波音這家公司。請允許我用一些篇幅還原當時我買入的那個波音公司是怎么樣的。

作為一個四十年代出生的人,波音在我的成長過程中,一直是一家出眾的公司。在一戰和二戰中,波音公司給我們的政府提供了很大的幫助。B-17和B-29這兩種空中堡壘轟炸機在二戰中屢建戰功。二戰之后,波音快速應對新出現的噴氣式發動機潮流,在1952年推出了全球第一種成功商業化的遠程噴氣式客機——波音707。1969年到1971年的經濟下行,讓波音公司不得不辭退成百上千的員工,這也是那段時間西雅圖經濟遭受重創的原因之一。在那三年,波音公司幾乎都沒有給股東賺到任何錢。然而在1982年年初,波音的前景一片大好。1981年起,波音已經占據了商用飛機市場。每100架在西方世界飛行的飛機中,有60架就是波音建造的(其中美國和其他國家各占一半)。

表1 波音公司在1971年到1981年之間的股價以及投資回報

我買入波音的原因還有里根總統大幅增加國防開支,這讓波音那部分(國防訂單)收入(占總營業額的20%)節節攀升。但當時美國正經歷著一次短暫的經濟衰退,這讓航空公司訂單減少,影響到了波音公司的短期經營。從財報來看,當時波音公司的資產負債表極為健康,只有5%的負債,沒有優先股。在1973年到1980年間,波音公司的市盈率徘徊于5-8倍之間。我買入的時候,波音公司的市盈率為6倍。

當時波音的董事長是T.Wilson,他從不吝嗇于資本開支。那時波音一年的營業額為94.2億美金,利潤為6億美金,而Wilson決定投入30億用于開發新一代的更加節約能耗的飛機。Wilson非常耐心,他知道今天的投入可能要到八十年代中后期才會開花結果,但他愿意為了長期回報放棄短期利益。順便說一句,當時波音最大的競爭對手是空客。

總結起來,我當時買入波音的邏輯有三個:第一,里根增加國防開支,有利于波音國防業務穩健增長;第二,波音和空客當時形成了雙寡頭格局。除了壟斷,雙寡頭是對投資者最友好的競爭格局;第三,T. Wilson愿意為了長期回報犧牲短期利益。波音在之前的十年年化收益超過了20%,而市盈率仍然很低,我認為市場遲早會意識到波音的價值,屆時會有戴維斯雙擊。

后來波音拆過6次股,我當時買入的價格,相當于現在的3美元/股。我買入的那10萬美元,在過去的近四十年中,也靜靜地成倍往上翻著。即便過去幾個月波音的股價跌去了60%,當時的那10萬美元,如今依然價值接近400萬美元。在這段四十年里,波音為我提供了超過100萬美元的分紅,是我初始投資的十余倍。如果說我有什么后悔的,那便是我沒有用波音公司給我的分紅再購入波音的股票。如果我這么做了,那么我賬戶里波音公司股票的價格,應該在1200萬美元左右。

圖一 波音公司過去30年營業額和凈利潤相對增速情況(以1991年作為基準)

備注:1981年-2019年波音公司的營業額增長了55倍,凈利潤增長了25倍。(數據來源:Guru focus)

之所以舉這個例子,是因為近來全球股票市場因為新冠病毒大幅下挫,就像很多美國的投資者一樣,我相信中國的投資者們也如坐針氈。這種經歷在持有波音公司過程中也時常會遇到。譬如1989年到1995年,我手中的波音股價沒有一點增長。1997年,波音并購了麥道,而并購之后的整合并不是一帆風順的。自從1997年創下新高,波音公司一直到2005年才再次突破之前的高點。在2008-2009年的金融危機中,波音的股價一度下跌超過70%,世界看上去就好像要崩潰了。

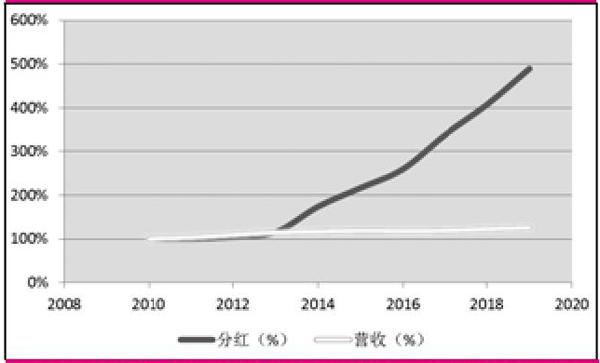

坦白地說,在過去的四十年中,我不是沒有對波音公司有過意見。如果我是這家公司的董事會成員或者大股東,那么我很有可能會做一系列事情去干預這家公司過去四十年的運營。比如波音并購了麥道之后,自己的企業文化反而被麥道給玷污了。我們之前提過,波音的管理層在歷史上是愿意舍棄短期利益來追求長期回報的。在T. Wilson時代,波音就愿意用30億美金研發新飛機,但過去十年,波音沒有一年的資本開支超過25億美金。麥道的那種“吝嗇”和“專注股東回報”的文化浸潤了波音。波音花費了太多的資金在回購自己高昂的股價和支付股息上。波音公司在過去十年營收增長不到30%,而每股分紅卻翻了五倍。更糟糕的是,波音是以舉債的形式去回購股票和分紅。我買入波音的時候,波音幾乎沒有有息負債,而新冠病毒和波音737故障事件之后,波音將擔負400億美金的負債。要知道,現在波音公司的市值,也不過600多億美金而已。債務已經超過了市值的50%。我通常不喜歡這樣的股票,何況波音最近抽走了循環信貸系統里的所有余額,卻仍然對現金如饑似渴。

而且波音停飛也不是第一次了。在2012年,波音延期開發的節能機型,波音787也遭遇過類似情境。2005年就有288單波音787的訂單了,可是直到2012年波音還沒有解決787的一些故障。2012年2月,波音聲稱發現在機身的某些部件有制造錯誤;2012年7月,五個勞斯萊斯制造的787引擎查驗出了缺陷;2013年1月,一架停在羅根國際機場的波音787的電池著火了,好在當時飛機是空的;就在當月,另一架波音787飛機的電池著火了。美國聯邦航空管理局因此要求所有波音787停飛。我記得很清楚,那一天,波音的股價跌了3.4%,收盤$74.34/股。現在,波音787的問題解決了,波音737又被停飛了,波音的產品似乎有數不完的問題。

盡管有諸多不滿,這是否就意味著我會賣出我手里的波音股票呢?想得美!這世上的每一家公司都有自己的瑕疵,沒有哪家公司的管理層是十全十美,從不犯錯的——我從來沒有那樣的奢望。盡管波音在過去四十年犯了無數的錯誤,這絲毫沒有影響我從波音這家公司上獲得豐厚的投資回報。

圖二 波音公司在過去十年營收和分紅的相對增速(取2010年為基準)

備注:由圖可見,波音的分紅增速,是無法由營收增速來支撐的。(數據來源:Guru focus)

之所以不愿意出售的原因如下:第一,我想十年之后,美國聯邦航空管理局依然會依賴于波音來提供遵從航空法規的細則;第二,沒有哪個競爭對手能在短期內復制波音繁雜的供應鏈(波音公司的供應鏈涉及到15,000多家供應商),并將如此復雜的供應原件毫無差錯地組裝起來;第三,每種飛機都需要針對性的機長訓練,而用新進競爭者的機型意味著對大批量現存機長的重新訓練,這并不是那么容易的;第四,航空公司持有大量波音和空客公司的零部件以備不時之需,更換機型意味著這些庫存都會報廢;第五,時下的趨勢是,航空公司都在簡化機型。簡化機型能讓運營和維修更加簡單,也能減少經營成本。我認為這種趨勢會繼續下去,因此航空公司有動機盡量減少采購飛機的企業,因為對它們中的大多數來說,不是波音就是空客;第六,客機通常有很長的使用壽命,航空公司會希望制造商提供生命周期內的維修服務。因此,航空公司會希望這些制造商在20-30年內都會存在,當前并不是什么小制造商都可以滿足這樣的要求的;第七,波音公司通常都會保留較長的訂單積壓。航空公司需要提前多年才能預定到波音公司的窄體客機。訂單積壓為波音即使在經濟衰退中也提供了相對穩定的現金流;第八,波音公司與美國國防部有數十年的長期合作,并懂得如何在極其繁復的審批流程中搶占先機。波音公司生產的設備和器械在美國軍隊中的廣泛使用,保證了這些設備和器械維護過程產生的重復現金流。

我和我的董事總經理張景舒計算了波音公司的正常化盈利。按照3月20日的收盤價,我們認為目前的股價大概對應著9倍的正常化市盈率。這樣的估值,在十年國債收益率低于1%的宏觀條件及或將繼續長期維持下去的雙寡頭格局下,我們認為是極為誘人的。但我們對美國的疫情處理很失望,同時不認為2400點附近的標普指數已經見底,因此我們仍然在等待扣動扳機的機會。

(本文由多夫曼基金董事總經理張景舒翻譯。利益披露:本文不作任何投資推薦。本人所掌管的基金目前不持有波音股票。本人沒有賣出波音股票,也有部分原因涉及資本利得稅。)