Excel下租賃負(fù)債攤余成本的核算

2020-04-03 10:41:40呂新建胡小東于海玉

中國注冊會計師 2020年3期

呂新建 胡小東 于海玉

一、引言

2018年12月,財政部發(fā)布了新租賃會計準(zhǔn)則(CAS21),CAS21在承租人會計處理上引入了一套單一的會計確認(rèn)和計量模型,取消了原準(zhǔn)則關(guān)于融資租賃和經(jīng)營租賃的分類,要求承租人對所有租賃(選擇簡化處理的短期租賃和低價值資產(chǎn)租賃除外)均采用與原準(zhǔn)則有關(guān)融資租賃類似的要求,在資產(chǎn)負(fù)債表中確認(rèn)一項(xiàng)使用權(quán)資產(chǎn)和租賃負(fù)債,并分別確認(rèn)折舊和利息費(fèi)用。使用權(quán)資產(chǎn)的計量可以參照固定資產(chǎn)進(jìn)行處理,而租賃負(fù)債的計量則略顯復(fù)雜并且間接影響著使用權(quán)資產(chǎn)的計量。為降低租賃負(fù)債計算的復(fù)雜性,本文從日常財務(wù)應(yīng)用軟件Excel出發(fā),介紹兩種簡易的租賃負(fù)債計算方法,以期提高財務(wù)工作者的效率,并為未來財務(wù)信息系統(tǒng)的開發(fā)提供一定的借鑒。

二、租賃負(fù)債的核算

CAS21第17條規(guī)定:“租賃負(fù)債應(yīng)當(dāng)按照租賃期開始日尚未支付的租賃付款額的現(xiàn)值進(jìn)行初始計量。在計算租賃付款額的現(xiàn)值時,承租人應(yīng)當(dāng)采用租賃內(nèi)含利率作為折現(xiàn)率;無法確定租賃內(nèi)含利率的,應(yīng)當(dāng)采用承租人增量借款利率作為折現(xiàn)率。租賃內(nèi)含利率,是指使出租人的租賃收款額的現(xiàn)值與未擔(dān)保余值的現(xiàn)值之和等于租賃資產(chǎn)公允價值與出租人的初始直接費(fèi)用之和的利率。承租人增量借款利率,是指承租人在類似經(jīng)濟(jì)環(huán)境下為獲得與使用權(quán)資產(chǎn)價值接近的資產(chǎn),在類似期間以類似抵押條件借入資金須支付的利率。”實(shí)務(wù)中租賃的內(nèi)含利率往往很難獲取,所以更多地使用增量借款利率作為折現(xiàn)率。在租賃期內(nèi)各期間,承租人應(yīng)當(dāng)按照固定的周期性利率計算租賃負(fù)債的利息費(fèi)用,計入當(dāng)期損益。

從上述規(guī)定上看,租賃負(fù)債屬于以攤余成本計量的金融負(fù)債,其攤余成本等于未來應(yīng)償還的租金減去按實(shí)際利率法對利息費(fèi)用進(jìn)行攤銷形成的未攤銷融資費(fèi)用,即每期租賃負(fù)債的攤余成本=期初租賃負(fù)債的攤余成本+本期確認(rèn)的利息費(fèi)用-本期支付的租金,本期確認(rèn)的利息費(fèi)用=期初租賃負(fù)債的攤余成本×租賃內(nèi)含利率或增量借款利率。

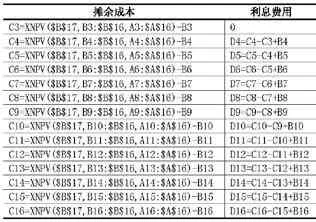

表 1 租賃負(fù)債月度攤余成本核算模型I

表2 租賃負(fù)債月度攤余成本核算模型I公式

三、Excel下每期租賃負(fù)債的核算

實(shí)務(wù)中絕大多數(shù)企業(yè)都或多或少存在租賃活動,而長租公寓、零售、航空等行業(yè)尤為突出,因而受新租賃準(zhǔn)則的影響也最為顯著,這類公司與租賃業(yè)務(wù)相關(guān)的財務(wù)信息系統(tǒng)未來也需要重新調(diào)整甚至重新開發(fā),以應(yīng)對新租賃準(zhǔn)則核算要求。在財務(wù)信息系統(tǒng)尚未及時更新的過渡期,財務(wù)工作者可以基于Excel軟件來應(yīng)對新租賃準(zhǔn)則的變化。為此,本文將介紹兩種用Excel財務(wù)函數(shù)來核算租賃負(fù)債的方法。

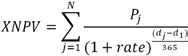

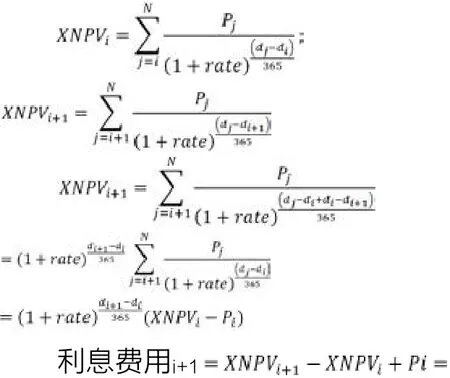

考慮到實(shí)務(wù)中租金支付的方式各有不同,且企業(yè)每個月都有編制財務(wù)報表的需求,XNPV函數(shù)就成為準(zhǔn)確快捷地核算各月租賃負(fù)債以及相應(yīng)的利息費(fèi)用最為有效的方法。XNPV函數(shù)的功能是返回一組不定期發(fā)生的現(xiàn)金流的凈現(xiàn)值,其參數(shù)為:rate、values、dates,分別對應(yīng)折現(xiàn)利率、現(xiàn)金流序列及日期序列。XNPV計算公式如下:

Pj:第j期支付金額;dj:第j期或最后一期支付日期;d1:折現(xiàn)值的當(dāng)前日期。

基于XNPV函數(shù)的租賃負(fù)債的核算方法有如下兩種:

(一)負(fù)債余額法

負(fù)債余額法是在每期期末,通過XNPV函數(shù)重新計算一遍租賃負(fù)債的攤余成本,然后通過兩期租賃負(fù)債的攤余成本以及中間支付的租賃付款額來計算當(dāng)期的利息費(fèi)用的金額:

利息費(fèi)用i+1=(XNPVi+1-Pi+1)-(XNPVi- Pi)+ Pi+1

XNPVi- Pi:第i期租賃負(fù)債的攤余成本;XNPVi+1- Pi+1:第i+1期租賃負(fù)債的攤余成本,計算過程詳見以下例子:

例1:甲企業(yè)于2019年1月1日(租賃開始日)與某商業(yè)地產(chǎn)公司簽訂了1年期租賃合同(限于文章篇幅,在此不考慮新租賃準(zhǔn)則的豁免規(guī)定),合同約定租金分兩期平均支付,第一期于6月10日至15日之間支付不含稅租金6000元,第二期于12月10日至15日之間支付不含稅租金6000元。假定甲企業(yè)使用增量借款利率7.5%作為折現(xiàn)率,且預(yù)計在15日支付租金。

按照負(fù)債余額法的思路,租賃開始日租賃負(fù)債的攤余成本=XNPV($B$17,B3:$B$16,A3:$A$16)-B3,即未來應(yīng)付的租金折現(xiàn)后扣除本期支付的租金后的余額,以后各月的算法以此類推。首月利息費(fèi)用=C4-C3+B4,即利息費(fèi)用等于月末與月初的攤余成本之差加上當(dāng)月支付的租金后的金額,以后各月的算法以此類推(6月利息費(fèi)用分為兩段核算)。按照這一思路設(shè)計出的租賃負(fù)債的攤余成本核算模型見表1,有關(guān)公式匯總見表2。

(二)期間費(fèi)用法

期間費(fèi)用法是通過XNPV函數(shù)計算初始租賃負(fù)債的攤余成本,然后通過上期攤余成本與折現(xiàn)利率計算各期間的利息費(fèi)用來計算后續(xù)各期的攤余成本:

XNPVi+1- Pi+1= XNPVi- Pi+利息費(fèi)用i+1- Pi+1

例2:同例1。

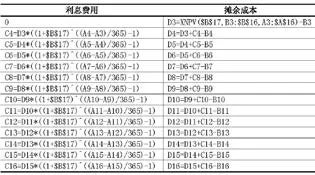

按照期間費(fèi)用法的思路,租賃開始日租賃負(fù)債的攤余成本==XNPV($B$17,B3:$B$16,A3:$A$16)-B3,即未來應(yīng)付的租金折現(xiàn)后扣除本期支付的租金后的余額。首月的利息費(fèi)用=D3*((1+$B$17)^((A4-A3)/365)-1)。首月末的攤余成本=D3+C4-B4,即期初攤余成本經(jīng)過利息調(diào)整后再扣除本期支付的租金后的余額,以后各月的算法以此類推(6月攤余成本核算兩次)。按照這一思路設(shè)計出的租賃負(fù)債的攤余成本核算模型見表3,有關(guān)公式匯總見表4。

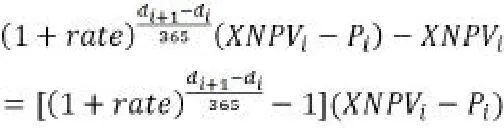

期間費(fèi)用法對計算各月的利息費(fèi)用較為復(fù)雜,因?yàn)樵谠露群怂阆聼o法采用簡單的單利來計算利息費(fèi)用,否則后期各月末攤余成本會不準(zhǔn)確以致于支付最后一期租金時攤余成本無法清零。若最后一期利息費(fèi)用采用倒軋的方法則可能導(dǎo)致最后一期利息費(fèi)用誤差較大。其實(shí),期間費(fèi)用法下利息費(fèi)用的計算方法也是源自負(fù)債余額法的推演:

表3 租賃負(fù)債月度攤余成本核算模型II

表4 租賃負(fù)債月度攤余成本核算模型II公式

利息費(fèi)用i+1=XNPVi+1- (XNPVi- Pi)

可見,期間費(fèi)用法下,盡管已經(jīng)確定了增量借款利率作為折現(xiàn)率,但在計算月度利息費(fèi)用時,需要將利率做一個月度有效利率的折算而不是增量借款利率簡單月度化。

(三)兩種方法的比較

從前述的案例可以看到,在使用恰當(dāng)?shù)脑露扔行Ю屎怂愀髌诘睦①M(fèi)用的前提下,基于XNPV函數(shù)核算租賃負(fù)債的兩種方法效果是一致的,然而相比之下,負(fù)債余額法較為簡易明了。當(dāng)租賃出現(xiàn)變更,租賃對價的調(diào)整,租賃期限的延長或縮短等情況下,往往涉及租賃負(fù)債余額的重新計量,此時使用負(fù)債余額法則較為簡便。

四、結(jié)語

新租賃準(zhǔn)則的實(shí)施使得所有的經(jīng)營租賃入表(短期租賃和低價值資產(chǎn)租賃除外),提高了會計核算的復(fù)雜性和難度,無疑將給財務(wù)工作者帶來新的挑戰(zhàn),如何高效便捷地核算租賃負(fù)債也就顯得尤為重要。為此,本文介紹了兩種如何使用Excel中的XNPV函數(shù)來快速便捷地核算每期租賃負(fù)債和相應(yīng)的利息費(fèi)用的方法。針對絕大多數(shù)企業(yè),掌握該核算方法將可以使其從容應(yīng)對租賃準(zhǔn)則的變化,而針對以租賃業(yè)務(wù)為主的企業(yè),XNPV的函數(shù)的核算方法也將為其租賃系統(tǒng)的開發(fā)和調(diào)整提供恰當(dāng)?shù)慕梃b思路。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57