賺錢效應回暖

2020-04-05 18:49:26郭向非

證券市場紅周刊 2020年12期

郭向非

本周各大指數呈窄幅震蕩,但賺錢效應明顯回暖,這體現在兩方面。

一、短線龍頭不斷拓展高度

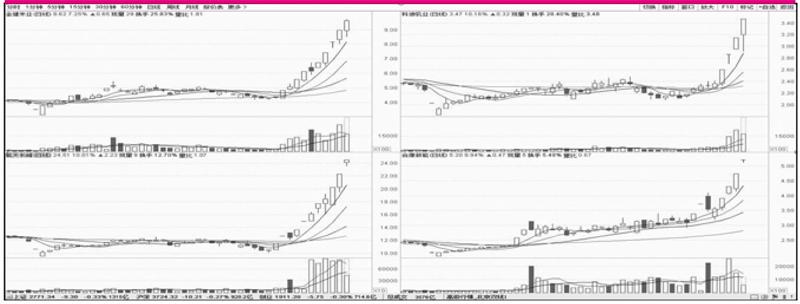

本周短線情緒明顯回暖,主要體現在龍頭賺錢效應上。盡管漲停家數、連板率、昨日漲停指數等數據指標與上周并無明顯差異,但前排高辨識度龍頭票卻異常強勢。金健米業、科迪乳業、航天長峰、合康新能等,不斷拓展高度。反觀上周,一度出現最高板僅2連板的情緒冰點。

市場成交額較上周繼續下降,在存量博弈格局下,短線資金更重視龍頭個股博弈。即使題材效應不算突出,高度龍頭票也吸引資金積極參與,不斷試錯接力,努力營造賺錢效應。

金健米業、科迪乳業所屬的大消費本周最強,但周三、周四的調整中金健米業依然連板成功。航天長峰所屬的呼吸機題材,個股不多,大市值龍頭魚躍醫療上半周持續整固,航天長峰依然能持續強勢表現。合康新能有新能源汽車概念疊加泛股權因素。

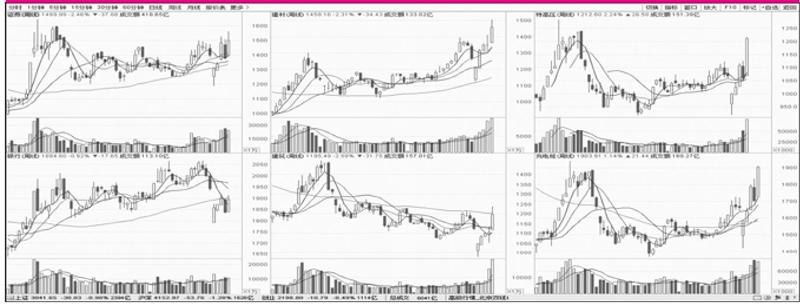

二、領漲板塊走出一波行情

本周領漲板塊無疑是大消費,食品、農業兩板塊最強,領漲板塊由之前的科技股切向消費股。其實從國內來說,消費與科技新基建都有政策鼓勵刺激,切換關鍵在全球疫情加劇。

科技行業是兩頭在外,供需兩端是全球產業鏈,受疫情影響更重。國外經濟活動收縮,不僅影響供應端穩定,更帶來需求端的收縮。周四的爆發性反彈,有蘋果耳機訂單下調好于悲觀預期的因素,反彈持續性要跟蹤大型企業的業績指引。

消費行業邏輯明顯不同,除大豆進口影響養殖成本外,主糧生產供應沒有問題,而國外也不需要我們的農業食品出口。而防御性板塊、業績相對穩定、估值不高,都成為吸引資金關注的理由。創歷史新高個股占比持續領先,也可見其熱度。

三、關注一季報業績表現

上市公司一季報披露大幕即將拉開,這是我們觀察行業個股的重要依據。受疫情沖擊影響,一季報肯定不如去年,但哪些行業受影響更小,值得密切關注。

筆者統計了截至到4月3日的一季報預告情況,重點看凈利潤大幅增長超50%及下降超50%的個股,兩市一季報大幅預增個股共86只,大幅預減31只。半導體元器件16只,占比最高,一季度國外疫情還沒產生嚴重影響,更有可能是一季度業績來自去年的訂單。真正考驗在二季度半年報,海外需求大幅下降。大幅下降個股中也有6只,分化還是很明顯。通信設備的預告數量很少,碩貝德的業績下降是個信號。化工及其他材料,大增大減是16對6,醫藥醫療11對6,食品泛消費9對6,都是個股分化信號。當然,預告個股數量不足,也影響判斷。

有趣的是互聯網軟件服務,10只大幅預增,僅2只大幅預減。軟件行業受疫情影響較小,反而因在線教育、在線辦公而受益。另一方面,軟件行業的普遍經營財務特征是,一季度營收、凈利的全年占比是最低的。

圖一:市場近期的逆勢牛股走勢圖

圖二:熱門板塊與其龍頭品種走勢圖

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

37°女人(2020年5期)2020-05-11 05:58:52

中學物理·高中(2016年12期)2017-04-22 11:53:03

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40