從減免社保看如何科學開展企業劃型

2020-04-07 01:24:20楊晉超

統計科學與實踐 2020年12期

□楊晉超

2020年2月份李克強總理主持召開國務院常務會議,決定階段性減免企業社保費和實施企業緩繳住房公積金政策。企業劃型成為能否享受政策的關鍵,企業劃型主要涉及兩個方面的因素,一是行業分類,二是企業經營業績,包括企業的從業人員、營業收入、資產總額等指標或替代指標,不同行業不同經營業績會確定為不同規模的企業。在減免政策執行工作過程中,企業經營業績與行業界定遇到一些新情況與新問題。

|企業劃型的歷史演變

新中國成立以來,我國的企業規模劃分標準共經歷過8次標準修訂。修訂的特點主要有:

(一)從工業擴展到各行各業

從上世紀50年代開始的劃型對象一直為工業企業,而從2002年第七次修訂開始擴展到建筑業,交通運輸和郵政業,批發和零售業,住宿和餐飲業。2011年的第八次修訂范圍進一步擴展到農、林、牧、漁業,信息傳輸、軟件和信息技術服務業,房地產業,租賃和商務服務業,科學研究和技術服務業,水利、環境和公共設施管理業,居民服務、修理和其他服務業,文化、體育和娛樂業等。2015年,人民銀行會同銀監會、證監會、保監會及國家統計局聯合制定了《金融業企業劃型標準規定》,對金融行業大中小微劃分進行了明確,行業覆蓋面進一步拓展。

(二)從單指標到多指標評價

20世紀50年代第一評價標準是基于企業職工人數作為劃分標準,3000人以上為大型企業。1962年第二次修改為按固定資產價值數量作為劃分標準,這些劃分標準都是依托單指標評價。改革開放以來,1988年的第四次企業劃型標準調整為按照企業的生產能力、設備數量、固定資產等3個指標。目前的標準主要是依據從業人員、營業收入、資產總額等指標,多指標開展企業劃型更具有合理性。

(三)從關注大型到重視小微轉變

以1988年出臺的《大中小型工業企業劃分標準》看,當時將企業類型劃分成特大型、大型、中型和小型四類,其中大型企業又分為大一、大二兩檔,中型企業又分為中一、中二兩檔,當時比較重視對規模較大企業進行準確劃分。2011年開始,為了貫徹國務院下發《關于進一步促進中小企業發展的若干意見》,企業劃型更加關注小微,提出了大、中、小、微的劃分標準,而大中型企業中已不再分檔。

|當前企業劃型出現的新情況

從2011年來的近十年間,大中小微劃型標準廣泛應用到各行各業,各個領域,但隨著以新產業、新業態、新商業模式為代表的新經濟的迅猛發展,以及劃型標準本身的不足,給劃型認定帶來新的情況。

(一)企業劃型標準覆蓋面不全

《統計上大中小微型企業劃分辦法》適用范圍包括:農、林、牧、漁業,采礦業,制造業,電力、熱力、燃氣及水生產和供應業,建筑業,批發和零售業,交通運輸、倉儲和郵政業,住宿和餐飲業,信息傳輸、軟件和信息技術服務業,房地產業,租賃和商務服務業,科學研究和技術服務業,水利、環境和公共設施管理業,居民服務、修理和其他服務業,文化、體育和娛樂業等15個行業門類以及社會工作行業大類。《金融業企業劃型標準規定》適用范圍為金融業。除此之外,按照目前的國民經濟行業劃分,還有房地產租賃經營(7040)、教育(83)、衛生(84)等行業大類或小類存在企業經營活動但沒有明確劃分標準。以第四次全國經濟普查數據為例,2018年全國教育企業法人單位28.9萬個,較2013年增長了5倍多,從業人員361.2萬人,企業法人單位資產總計9957.7億元,比2013年末增長2.2倍,2018年實現營業收入5225.5億元。與第八次修訂的2011年相比,這些行業近幾年發展快速,規模與體量發生翻天覆地變化,確實需要明確劃型標準。

(二)靈活用工沖擊了單位劃型

隨著我國勞動力市場主體的自主地位日益確立,勞務派遣、勞務外包的發展異常迅速,通過勞務派遣、外包的方式就業的員工數量以驚人的速度在增長。尤其是對于沿海開放地區勞動密集型企業,用工方式更多采取勞務派遣或勞務外包的模式。第四次全國經濟普查數據顯示,2018年全國商務服務業從業人員2096.5萬人,較2013年增長了64.8%,遠遠高于全國第二產業和第三產業法人單位從業人員增長7.6%的平均水平,商務服務業中包含從事人力資源服務、安保服務等勞務派遣、外包性質的單位。按照目前統計上從業人員統計范圍包括了在崗職工和勞務派遣員工,但不包括勞務外包員工,勞動用工形式的多樣化給企業在劃分大中小微時產生影響,也對企業在享受社保費減免上產生影響。一方面,如果企業大量用工為勞務外包模式,其劃型上很難達到大型標準,而事實上企業的營業收入、資產情況和實際經營情況都已經達到大型情況規模,但從業人員不包含勞務外包人員,則在劃型時會降檔,這種用工模式對大中企業的界定存在低估的現象。另一方面,在享受社保費減免政策上,按照統計上的從業人員數量確定了企業的劃型規模,但在實際享受政策上,是按照企業社保參保人數進行兌現,與統計上的從業人員沒有關聯,產生了評價標準和使用標準的不一致。

(三)多種經營導致行業界定模糊

我國經濟發展進入新常態,經濟結構不斷優化,新動能不斷增強,企業開展多行業、跨行業經營的情況越來越普遍,從原來的簡單在一個門類中波動,到跨幾個門類,且會出現每一年其主要經營活動所屬門類不同。企業劃型涉及到的營業收入、資產、從業人員有依據可取得,但企業的所屬行業卻存在著難界定的情況,一旦界定不同行業會判定為不同規模企業。與此同時,部門之間行業劃分存在不一致現象,企業在市場監管注冊登記,在稅務部門申報納稅的所屬行業與統計上的行業界定存在一定差異。我們抽取了2018年無錫市16.3萬戶企業數據,經比對,稅務部門掌握的行業與統計部門行業在門類上一致的占比為84.2%,兩者不一致的企業數超過2.5萬家,占比為15.8%。從無錫市2300多家“四上”大中型企業看,有10%左右的企業存在統計與稅務行業門類分類不一致現象。

(四)分支機構劃型信息不對稱

從各地公布的減半征收社保費大型企業名單來看,部分城市只公布了注冊在本地的大型企業法人名單,并沒有公布一些大型企業在本地所設立的分支機構的名單。從第四次全國經濟普查公布的數據看,以長江三角洲區域為例,該地區擁有法人單位485.3萬個,產業活動單位537.7個,經濟越活躍地區企業設立的跨區域分支機構越多,分支機構所屬規模是依據企業法人來確定,而企業法人總部不在本地,就很難了解和掌握這些分支機構的規模屬性。

|科學界定行業合理劃分規模的建議

(一)評價標準要全覆蓋

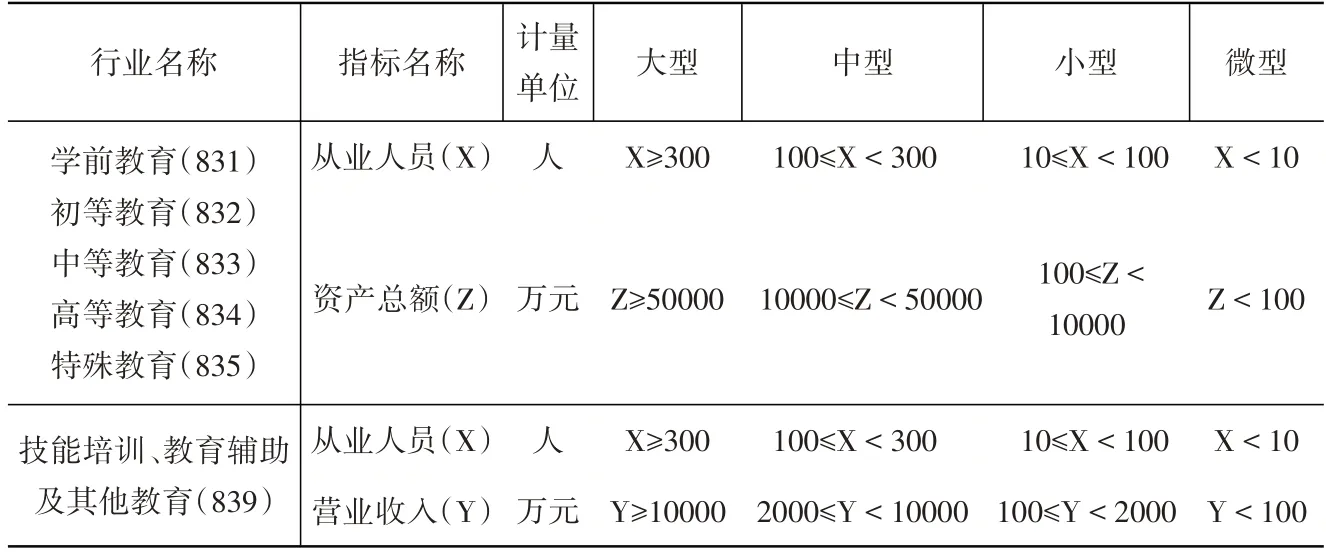

在2011年中小企業劃型的基礎上,以第四次全國經濟普查數據為測算依據,增加房地產租賃經營、教育、衛生等行業的劃型評價標準。以教育為例,教育門類中包括了六個中類,對于學前教育(831)、初等教育(832)、中等教育(833)、高等教育(834)、特殊教育(835)等五個中類設置的標準建議以從業人員和資產作為評價指標;對于技能培訓、教育輔助及其他教育(839),這一中類企業大多為社會辦的培訓機構,屬于輕資產型,建議以從業人員和營業收入作為評價指標,具體可以根據第四次全國經濟普查數據按照大中小微所占比例進行測算評價標準。

(二)從業人員要不遺漏

嚴格執行統計方法制度,在崗職工按照“誰發工資誰統計”的原則統計,凡是在企業直接領取工資、生活費的人員都納入統計。勞務派遣人員按照“誰用工誰統計”的原則在實際使用勞務派遣人員的用工單位統計。同時,建立從業人員與社保系統繳納社保人員數據比對機制,對使用大量勞務派遣人員的行業、企業要根據社保系統二級賬戶對比是否存在用工單位填報統計報表時遺漏勞務派遣人員數量。與此同時,要嚴格有效區分勞務派遣、勞務外包,對名義為外包實則為派遣人員要按實際用工方式納入到從業人員統計當中,謹防企業規模劃型的低估。

表1 教育行業大中小微劃分參考值

(三)部門信息要共分享

近年來,統計系統抓住“多證合一”登記制度改革,已經建立健全了統計部門與市場監管部門的信息接收、存儲、管理機制,并做好相關數據的導入、整理和轉換工作,利用部門信息更新統計基本單位名錄庫。要進一步發揮、放大基本單位名錄庫作用,充分在政府部門之間共享相關名錄信息,尤其是行業認定的信息,使基本單位名錄庫成為各級各部門利用行業信息制定政策、實施政策的重要參考依據。同時要建立全國大、中型企業名錄數據庫,各地在執行各項標準和政策時,可以充分查詢使用,確保對在本地的一些大中型企業的分支機構能夠清晰掌握其規模屬性。

(四)多種經營要巧判定

對跨行業開展多種經營活動的企業行業界定時,更要充分挖掘和利用部門行政記錄,深化與稅務、社保的信息共享,依據稅務部門的銷售申報信息、社保部門的人數信息做好行業認定工作。對統計與稅務行業代碼存在差異的企業,可以依據企業申報《增值稅納稅申報表附列資料(一)》中的銷售額計稅稅率的不同確定企業的主要營業收入來源,以此判定其所屬行業。如某建筑設計公司,既從事建筑安裝,又從事建筑設計,具體是劃分在7484工程設計活動還是劃分在建筑安裝業,一方面要看企業是否有建筑業資質,另一方面看企業主要收入來源中的增值稅申報采用的稅率是9%還是6%。

總而言之,企業劃型與行業分類是企業身份的重要分組標識,努力建成覆蓋全國各地區、各行業、各領域的公開通用的大中型企業分類平臺,滿足政府制定政策的需要,為各行業規范健康發展提供基礎支撐。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52