后疫情時期余杭健康產(chǎn)業(yè)現(xiàn)狀及思考

2020-04-07 01:24:22沈駿鈴

統(tǒng)計科學與實踐 2020年12期

□沈駿鈴

黨的十九大提出“實施健康中國戰(zhàn)略”,把人民健康放在優(yōu)先發(fā)展的戰(zhàn)略地位,旨在全面提高人民健康水平、促進人民健康發(fā)展。余杭區(qū)作為杭州市“生物經(jīng)濟”重點區(qū)塊,認真落實“把健康融入所有政策”,“6+1”大健康建設體系不斷夯實,產(chǎn)業(yè)發(fā)展環(huán)境不斷優(yōu)化。

|疫情前健康產(chǎn)業(yè)發(fā)展概況

(一)健康產(chǎn)業(yè)穩(wěn)步發(fā)展,總量規(guī)模蟬聯(lián)首位

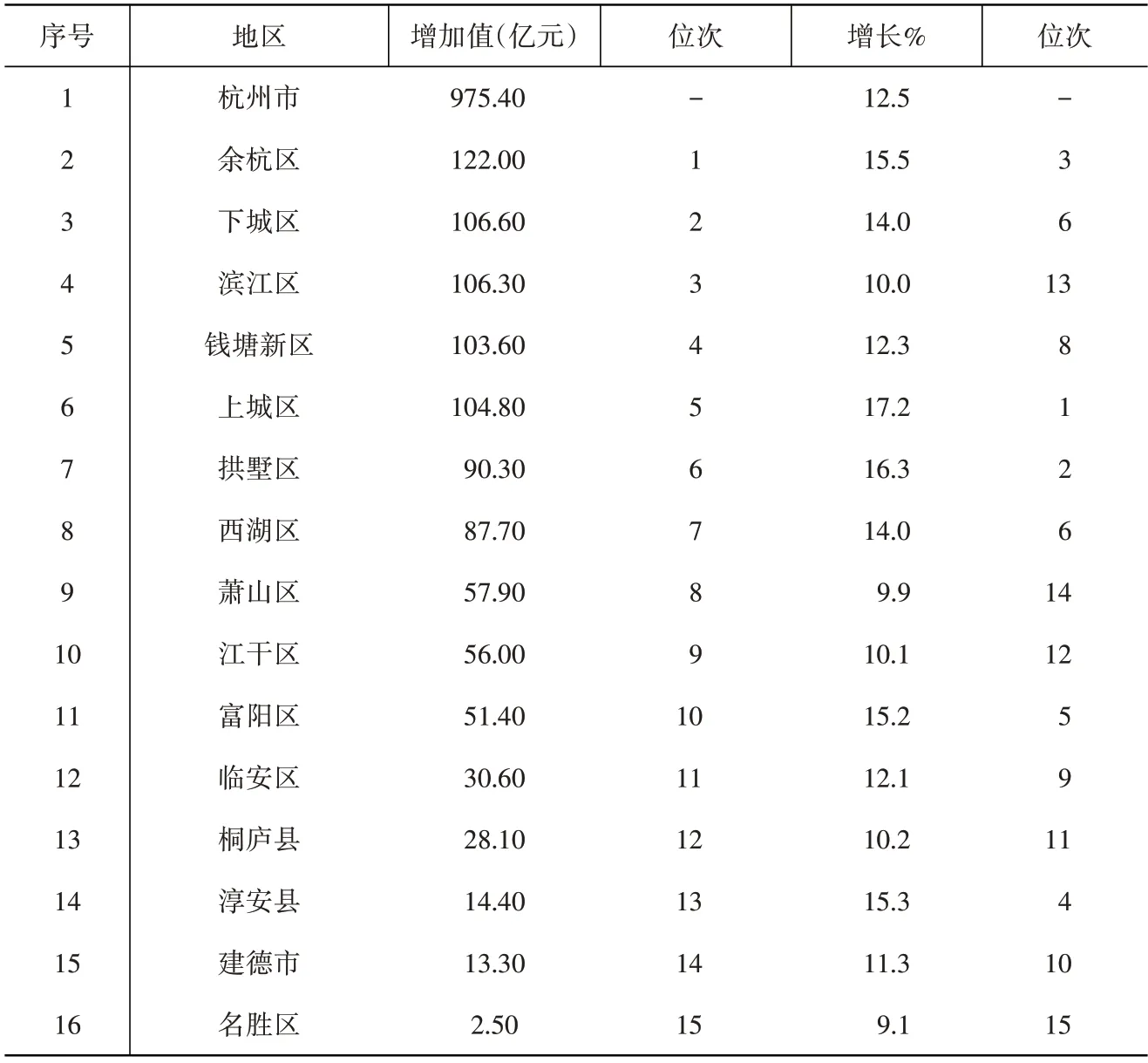

2019年,杭州市余杭區(qū)健康產(chǎn)業(yè)實現(xiàn)增加值122.0億元,同比增長15.5%(按可比價計算),增加值占GDP比重為4.3%,健康產(chǎn)業(yè)增加值增速高于杭州市3.0個百分點。從十五個區(qū)縣市比較情況看,余杭區(qū)健康產(chǎn)業(yè)增加值總量和增速分別位居杭州市第1位和第3位,總量已連續(xù)4年蟬聯(lián)首位(健康產(chǎn)業(yè)增加值從2016年開始分區(qū)縣測算),增幅排名較上年前進3位。

(二)單位總量快速增長,從業(yè)人員隊伍壯大

根據(jù)四經(jīng)普調(diào)查結果,余杭區(qū)共有從事或涉及健康產(chǎn)業(yè)的法人單位13902家,占全區(qū)法人單位總量的25.2%。其中,1227家單位主營健康產(chǎn)業(yè),12675家經(jīng)營內(nèi)容包含健康產(chǎn)業(yè)內(nèi)容。從開業(yè)年份看,2015年以后成立的單位有9488家,占健康單位總量的68.2%,充分反映了近年來隨著人們對公共健康需求的不斷提升,健康產(chǎn)業(yè)單位數(shù)呈現(xiàn)“井噴式”增長。從登記注冊類型看,民營企業(yè)12662家,占健康單位總量的91.1%;港澳臺企業(yè)51家,占健康單位總量的0.4%;外資企業(yè)87家,占0.6%;從就業(yè)人員情況看,全區(qū)從事健康及相關產(chǎn)業(yè)的從業(yè)人員為18.01萬人,占全部法人單位從業(yè)人員的22.9%,健康產(chǎn)業(yè)吸納就業(yè)的潛力日漸顯現(xiàn)。

(三)智慧健康“頭雁”引領,健康制造多面開花

根據(jù)“四經(jīng)普”調(diào)查結果,全區(qū)12845家健康產(chǎn)業(yè)企業(yè)共實現(xiàn)營業(yè)收入404.93億元,單位營收0.03億元/家。從健康產(chǎn)業(yè)結構看,單位家數(shù)居前三位的依次是藥品及其他產(chǎn)品流通類3545家、智慧健康技術服務類3460家、人才教育與知識普及類1879家;營收居前三位的依次是以阿里為首的智慧健康技術服務類203.61億元、藥品及其他產(chǎn)品流通類79.85億元、用品器材智能設備制造類41.35億元。十三大類中,制造業(yè)的四大領域全面發(fā)展,用品器材智能設備制造、醫(yī)藥制造、醫(yī)療儀器設備器械制造、健康用品器材智能設備制造共計585家單位,實現(xiàn)營業(yè)收入99.15億元,單位營收0.17億元/家,比全區(qū)健康企業(yè)單位營收高0.14億元/家。

表1 健康產(chǎn)業(yè)增加值排名情況

|疫情期后的產(chǎn)業(yè)發(fā)展

2020年新冠疫情導致健康產(chǎn)業(yè)工廠停滯、人員滯留,健康企業(yè)的研發(fā)、生產(chǎn)、流通等環(huán)節(jié)均受到不同程度影響。但同時,很多企業(yè)搶抓機遇,順勢而為,全區(qū)健康產(chǎn)業(yè)呈現(xiàn)曲線式上揚的發(fā)展態(tài)勢。

(一)健康服務逐月好轉(zhuǎn),健康制造強勢回升

按2019年健康產(chǎn)業(yè)最新標準,2020年前三季度規(guī)上健康產(chǎn)業(yè)單位共582家,實現(xiàn)增加值126.36億元,增長6.8%,較一季度、半年度分別回升16.5個、2.6個百分點。十三大行業(yè)呈“十升三降”態(tài)勢。其中,制造業(yè)由一季度的下降3.7%回升至半年度的增長46.2%,回升49.9個百分點,至前三季度略有回落,增長35.9%。信息傳輸軟件和信息技術服務業(yè)逐月好轉(zhuǎn),前三季度實現(xiàn)增加值62.25億元,總量穩(wěn)居行業(yè)之首,增速同比下降7.1%,較一季度收窄8.9個百分點。

(二)平臺集聚效應初顯,龍頭企業(yè)表現(xiàn)強勁

從規(guī)模以上單位分鎮(zhèn)街情況看,生物醫(yī)藥園區(qū)、生命科技小鎮(zhèn)、健康谷所在鎮(zhèn)街(平臺),單位共計366家,占全區(qū)總量的62.9%,集聚效應最為明顯。其中,開發(fā)區(qū)共86家單位,前三季度實現(xiàn)增加值27.16億元;良渚新城共51家單位,實現(xiàn)增加值3.32億元;未來科技城區(qū)塊(包括閑林、倉前、五常、余杭)共229家單位,實現(xiàn)增加值77.40億元。

全區(qū)453家規(guī)模以上健康企業(yè)中,純健康產(chǎn)業(yè)企業(yè)69家。其中,主營業(yè)務收入10億元以上的3家,前三季度共實現(xiàn)主營業(yè)務收入37.26億元,增長43.8%。5億-10億元的2家,前三季度共實現(xiàn)主營業(yè)務收入13.30億元,增長38.9%。1億-5億元的企業(yè)21家,共實現(xiàn)主營業(yè)務收入57.19億元,增長13.6%。

|產(chǎn)業(yè)發(fā)展中需關注的問題

(一)產(chǎn)業(yè)內(nèi)部發(fā)展不均,單位規(guī)模普遍偏小

十三大類產(chǎn)業(yè)結構中,產(chǎn)業(yè)領域主要集中在智慧健康技術服務、藥品及其他產(chǎn)品流通、人才教育與知識普及和其他與健康相關服務上,四大產(chǎn)業(yè)單位總量10574家,占健康單位總量的76.1%,而健康事務、管理與科研、健康促進服務等健康服務類細分領域產(chǎn)業(yè)相對偏弱,健康用品器材智能設備制造僅3家單位,領域尚有很大拓展空間。

從單位規(guī)模上看,盡管2015年以后健康產(chǎn)業(yè)單位達到快速發(fā)展,但近兩年經(jīng)營健康及相關產(chǎn)業(yè)的單位一直都在13000家左右徘徊。其中,大中型單位122家,僅占全區(qū)健康單位總量的0.9%。全區(qū)健康產(chǎn)業(yè)單位規(guī)模普遍偏小,且缺乏能夠帶動整個產(chǎn)業(yè)鏈的行業(yè)巨頭,特別是10億級以上的生物醫(yī)藥龍頭企業(yè),產(chǎn)業(yè)鏈不夠完整。

(二)產(chǎn)業(yè)發(fā)展缺乏統(tǒng)籌,區(qū)位優(yōu)勢尚未凸顯

當前區(qū)內(nèi)健康產(chǎn)業(yè)主要分布在開發(fā)區(qū)、良渚新城和未來科技城三大區(qū)塊。平臺內(nèi)部發(fā)展空間供求緊張,部分有業(yè)務或產(chǎn)業(yè)鏈拓展需求的企業(yè)面臨用地難的情況,特別是有些孵化成功即將實現(xiàn)產(chǎn)業(yè)化的企業(yè)用地需求沒有全面得到解決,部分健康企業(yè)研發(fā)在省內(nèi),生產(chǎn)在省外,不利于余杭本地健康產(chǎn)業(yè)優(yōu)化發(fā)展。各平臺公共服務機構及企業(yè)招引缺少統(tǒng)籌的規(guī)劃指導,未形成全區(qū)“一盤棋”管理的氛圍。

從周邊地區(qū)看,蕭山區(qū)、錢塘新區(qū)等健康產(chǎn)業(yè)招引、培育強勢推進。杭州市發(fā)改委印發(fā)的《2019年杭州市健康產(chǎn)業(yè)重點項目名單》,蕭山區(qū)14個項目入選,總投資85.35億元,2019年計劃投資22.52億元,入選項目數(shù)量和2019年度投資額均位列全市第一位。錢塘新區(qū)以103.1億元的總投資額位列全市該項內(nèi)容第一位。余杭區(qū)8個項目入選,總投資22.87億元,2019年計劃投資4.49億元,分別位列第7位、第7位、第5位。下沙聚集了包括和澤醫(yī)藥、和康藥業(yè)、嘉事商漾、百E國際、方回春堂等生命健康企業(yè)逾百家,2019年實現(xiàn)稅收近5500萬元。

(三)企業(yè)發(fā)展難點多,政策扶持亮點少

健康產(chǎn)業(yè)是傳統(tǒng)產(chǎn)業(yè)中的高精尖行業(yè),孵化周期長,從產(chǎn)品研發(fā)到投入市場面臨的困難較多。一是因浙江省的審批要求較嚴格,存在審批周期過長、成功產(chǎn)品進駐省內(nèi)醫(yī)療機構較難、送檢環(huán)節(jié)流程較多的情況。由于缺少對政策或?qū)徟蠼庾x支持,有企業(yè)僅僅在項目申報要求理解上,就花了近1個月時間,嚴重影響企業(yè)入駐市場進度。二是健康產(chǎn)業(yè)研發(fā)周期短則3-5年,長則10年以上,很多好的項目前期投入經(jīng)費需求較大,對政府給予好的融資渠道呼聲較高。三是受貿(mào)易戰(zhàn)影響,國際合作存在很多不確定性,部分企業(yè)的國外原料缺少國內(nèi)替代品,影響企業(yè)正常生產(chǎn)進度。

從本地政策與外地政策(主要是蘇州和無錫)對比情況看,余杭區(qū)的政策魅力不明顯。比如“鼓勵高端醫(yī)療器械創(chuàng)新研制”方面:“對企業(yè)自主研發(fā)首次獲得國家醫(yī)療器械注冊證書且在本區(qū)進行產(chǎn)業(yè)化的產(chǎn)品”,無錫三類、二類分別獎勵300萬、100萬元,單家企業(yè)獎勵最高500萬元/年;余杭三類獎勵80萬、二類獎勵50萬,單家企業(yè)獎勵最高200萬元/年。“助力創(chuàng)新產(chǎn)品拓展市場”方面:“鼓勵三首”蘇州最高不超過1000萬元獎勵,余杭對獲得國家級的給予100萬元獎勵。“推動企業(yè)做大做強”方面:無錫“對醫(yī)療器械單品種實現(xiàn)年度銷售收入首次突破1億元、3億元、5億元的企業(yè)”分別給予100萬、300萬、500萬元的獎勵,“對生物醫(yī)藥企業(yè)年度主營業(yè)務收入首次突破5億元、10億元、30億元的企業(yè)”分別給予300萬、500萬、1000萬元的獎勵;余杭根據(jù)企業(yè)實繳稅收作為享受政策依據(jù)。

|推進健康產(chǎn)業(yè)高質(zhì)量發(fā)展的幾點建議

(一)明確產(chǎn)業(yè)定位,加強平臺協(xié)作

把握后疫情時期健康產(chǎn)業(yè)在大數(shù)據(jù)與人工智能輔助診療、新藥與疫苗研發(fā)等方面的發(fā)展機遇。一是抓住“十四五”規(guī)劃的開局之機,按健康產(chǎn)業(yè)的全生命周期規(guī)律,建立全區(qū)健康產(chǎn)業(yè)發(fā)展藍圖及中長期規(guī)劃,精準、細致定位各平臺發(fā)展方向及功能,打通產(chǎn)業(yè)鏈上中下游,實現(xiàn)差異化均衡發(fā)展。二是充分發(fā)揮各大平臺優(yōu)勢,進一步加強平臺間的合作力度,特別是在醫(yī)藥細分領域的合作。實現(xiàn)公共平臺機構等資源共建共享,服務全區(qū)企業(yè)。實施平臺企業(yè)統(tǒng)一招引計劃,避免無序競爭。三是鼓勵推廣本土化平臺的品牌建設,加速推進“貝達夢工場”生物醫(yī)藥創(chuàng)新創(chuàng)業(yè)平臺的成功創(chuàng)建,建立一整條包括醫(yī)藥風險投資基金、創(chuàng)新服務公司及研發(fā)、生產(chǎn)、銷售、外包服務等在內(nèi)的生物醫(yī)藥創(chuàng)新鏈條,促進余杭區(qū)醫(yī)療產(chǎn)業(yè)轉(zhuǎn)型升級。

(二)優(yōu)化政策扶持,拓寬信息渠道

一是參考周邊及健康產(chǎn)業(yè)發(fā)展優(yōu)質(zhì)區(qū)縣市的先進經(jīng)驗做法,研究本區(qū)健康行業(yè)細分領域的發(fā)展扶持目標,制定出臺有針對性的、充分體現(xiàn)余杭區(qū)位特色的生物醫(yī)藥扶持政策,彰顯浙江省“重要窗口”排頭兵的魄力。二是加強對上呼吁、溝通,進一步推進醫(yī)療審批的“最多跑一次”,開創(chuàng)醫(yī)療行業(yè)專門的稅收、行政及其他方面的便利,為企業(yè)提供流程優(yōu)化支持。三是拓寬信息共享渠道,及時組織培訓、講座或為企業(yè)對接專業(yè)的機構和人員,加強政策、審批要求等相關文件的解讀,確保政策宣傳暢通,真正惠及企業(yè)。

(三)精準幫扶企業(yè),招引培育兩手抓

一是利用余杭區(qū)數(shù)字經(jīng)濟高地的優(yōu)勢,推動健康全產(chǎn)業(yè)鏈發(fā)展,全力支持自主知識產(chǎn)權的藥品、醫(yī)療器械和其他相關健康產(chǎn)品的研發(fā)、制造和應用,幫助企業(yè)搭建融資渠道,確保企業(yè)前期發(fā)展資金需求,打造一批具有影響力的知名品牌。二是梳理區(qū)內(nèi)孵化企業(yè)名單,跟蹤企業(yè)孵化進度,幫助企業(yè)做好產(chǎn)業(yè)化落地的銜接工作,確保企業(yè)孵化成功后及時落地。探索推進“工業(yè)上樓”①是近年來在我國部分沿海城市改造升級老舊工業(yè)園區(qū),發(fā)展都市型工業(yè)所采取的一種新的發(fā)展形式,主要方式是建設高層工業(yè)樓宇,并銷售或租賃給工業(yè)企業(yè)。等有效解決產(chǎn)業(yè)發(fā)展空間問題的路徑。三是招引優(yōu)質(zhì)項目,注重招引前期環(huán)節(jié),定立招引項目三年成果考核。設立專項培育基金,培育本地優(yōu)質(zhì)企業(yè)。招引培育雙結合,為產(chǎn)業(yè)持續(xù)、創(chuàng)新發(fā)展增添動力。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53