企業IPO造假動因及治理的博弈分析

2020-04-09 04:52:14張余婕姜穎

商業經濟 2020年3期

張余婕 姜穎

[摘 要] 穩定的證券市場秩序是投資者資金安全的前提基礎和基本保障。近年來,企業上市前后的財務造假方法手段越來越隱蔽。從博弈論角度出發,通過囚徒困境模型分析企業IPO造假的動機,用靜態混合策略博弈分析證監會以及媒體監督的治理,根據博弈結果提出降低監管成本,提高處罰力度,健全現代企業制度,完善法律法規,重視媒體的輿論監督等幾點相應的政策建議。

[關鍵詞] IPO造假;囚徒困境;博弈分析

[中圖分類號] F832.5;F275[文獻標識碼] A[文章編號] 1009-6043(2020)03-0176-02

企業公開上市,是一家企業募集長期穩定資金的可靠來源,基本解決了企業的長期融資問題。任何一家企業上市都是機遇與挑戰并存,上市之前的財務披露就是最大的挑戰,通過審核的企業便可獲得上市機會,獲得長期資金來源。但是,僅僅在2019年短短的前6個月中6家IPO企業就被證監會檢查出有財務造假行為,這些IPO造假的企業對于中國的股票市場造成了極大負面影響。

一、IPO造假的動因分析

(一)囚徒困境模型

博弈論,指在特定條件下多個主體之間的對局中,能夠利用對手方的策略從而實施對應策略的學科。在博弈論中,囚徒困境模型是一個經典的占優策略均衡模型。我們假設有兩名罪犯,他們在私闖民宅偷竊物品后同時被捕,但是警察抓住他們沒有確鑿證據可以定罪,于是開始分別審訊兩名罪犯并制定了之后的規則。如果一名罪犯坦白,則可以定罪,兩人均被判為有罪。如果另一個罪犯也坦白,則兩人各被判刑6年;如果另一個罪犯抵賴,則以妨礙公務罪加刑2年,而坦白的罪犯可被立即釋放。如果兩名罪犯都抵賴,則無法判罪,但可以以其他的罪名判兩名罪犯各入獄2年。下表1描述了囚徒困境的支付矩陣。

對a來說,當b坦白時,a坦白是最優選擇;當b抵賴時,a坦白仍然是最優選擇。顯然,在相互獨立審訊的情況下,無論b做出什么選擇a都會選擇坦白。b也是如此。我們求得納什均衡解為(-6,-6),但是,有更好的選擇(-2、-2)即帕累托最優解,因為這個組合是使所有人情況最好的組合。

(二)IPO造假動因博弈分析

“納什均衡”是自私的,兩個獨立的個體往往很難達成相互信任的合作模式,導致最后的結果并不是預期的那樣,而變成了兩敗俱傷,兩個囚徒的命運就是如此。因此,合作是博弈最好的策略。兩個處于競爭狀態的公司也是一種非合作情況,兩個公司都想通過IPO上市來獲得公司長期融資來源。作為理性經濟主體,公司決策的目標是公司利益最大化,在目標的驅動下終會自動達成納什均衡。

假設有甲乙兩公司,我們可以確定兩家公司在各種策略選擇中的收益,共有4種不同的情況:甲乙都造假時收益為(5,5);甲乙都不造假收益為(6,6);甲乙雙方有一方不造假,則不造假的一方收益為3,而造假的另一方收益為8。由于是非合作狀態,對于甲乙任何一方來說,造假是最優選擇。最后這個博弈的均衡就是雙方都進行IPO造假。這種由于利己主義而造成的IPO造假情況發生越來越頻繁,可以說是非合作狀態下企業IPO造假合理解釋和根本動因。

二、IPO造假治理博弈分析

維護證券市場秩序以及保護投資者權益是證監會履行監管的目的。如果證監會不能對IPO造假企業予以正確的監督指引,那將帶給投資者巨大的損失。當然,證監會不是社會對于企業監管的唯一機構,制度強制性監管也不是我們的唯一方式。但是,證監會對于企業IPO上市起著決定性作用,在造假治理部分的博弈分析中,我們將證監會作為唯一的監管機構進行分析。博弈的雙方,即造假企業與證監會,根據對手方的策略決策是這種關系的關鍵。

(一)模型基本假設

首先,我們做出如下假設:

第一,假設在此次行動決策中參與博弈的雙方分別是:主體一,IPO企業。主體二,證監會,它的策略選擇是積極和消極監管。

第二,參與博弈的雙方都符合經濟學中理性經濟人的前提假設,他們設定的目標都是利益最大化,為了自己的利益目標去進行決策。

第三,博弈雙方即企業與證監會之間是相互獨立的,并不存在信息決策的交叉與共享;同時,證監會也對自己的成本收益進行權衡,如果企業造假概率低,證監會就會采取消極監管,但是消極監管下反而又增加了造假概率,這是兩個主體之間對于不同決策的選擇,因此,這屬于靜態混合策略博弈。

第四,企業進行IPO造假時的造假成本是C0,企業IPO造假上市的收益是Y1,企業IPO不造假的收益是Y2。

第五,證監會調查出企業IPO造假事實獲得的收益即處罰金C1;證監會對企業IPO造假行為進行積極監管的成本是Z1。

第六,被媒體曝光后接受再檢查企業面臨的處罰成本為C2,媒體曝光企業IPO造假行為時對證監會的聲譽損失為Z2。

第七,證監會進行監管的概率為a,IPO企業不造假的概率為b,證監會進行監管能夠發現作假的概率為p,媒體等進行監管能夠發現作假的概率為q。

(二)求均衡解

根據上述假設,我們首先需要計算出以下幾個數字:

對于企業來說,有兩種選擇即造假與不造假的選擇。造假并被積極監管的證監會發現的收益Y1-C0-C1,造假而積極監管并未發現的收益Y1-C0,假造時證監會消極監管但是被第三方媒體舉報的收益Y1-C0-C2,消極監管下造假還沒有被第三方舉報的收益Y1-C0;企業不造假的收益Y2。

對于證監會來說,有兩種選擇即積極與消極監管的選擇。積極監管時發現企業IPO造假的收益C1-Z1,積極監管但并未發現造假的收益-Z1,積極監管不造假的收益-Z1;消極監管下企業造假被第三方媒體舉報的收益-Z2,即使消極監管也沒有被第三方舉報的收益0,消極監管不造假的收益0。

我們將這些結果組成收益組合,填入表3的支付矩陣中:

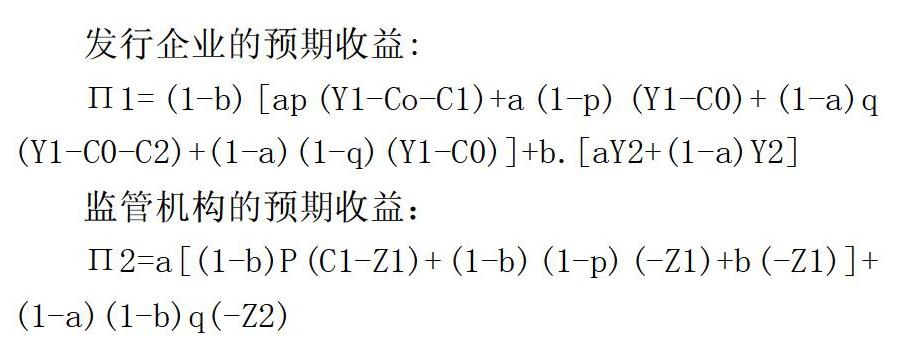

發行企業的預期收益:

Π1=(1-b)[ap(Y1-Co-C1)+a(1-p)(Y1-C0)+(1-a)q(Y1-C0-C2)+(1-a)(1-q)(Y1-C0)]+b.[aY2+(1-a)Y2]

監管機構的預期收益:

Π2=a[(1-b)P(C1-Z1)+(1-b)(1-p)(-Z1)+b(-Z1)]+(1-a)(1-b)q(-Z2)

IPO企業和證監會的預期收益最大的前提條件:

Π1(b)=0且Π2(a)=0,即:

b=1-Z1/(pC1+qZ2)

a=(Y1-C0-Y2-qC2)/(pC1-qC2)

(三)博弈結果分析

上述結果從證監會和企業角度分別分析,得出以下結論:

從證監會角度分析。第一,證監會的監管態度是積極的,則IPO企業造假的概率就低。與此同時,如果證監會消極監管,被媒體舉報的概率高,企業IPO造假的概率也會較低。第二,監管的嚴格程度我們用監管的成本Z1以及證監會與媒體發現造假概率p、q來表示。Z1越高,說明證監會積極監管所付出的代價越大,那么監管概率a下降,發現造假概率p也下降,企業造假概率1-b就會更高。同時,媒體舉報概率q的大小也能對證監會履行職責以及企業承擔相應代價起到積極的作用。第三,無論是監管還是舉報,一旦發現企業IPO造假,處罰成本是企業需要承擔的代價,處罰成本越高,IPO造假概率越低。如果企業被發現造假之后處罰成本很高,企業的利潤空間降低,權衡收益之后造假的概率降低,證監會積極監管的概率也下降。

從企業角度分析。第一,企業IPO造假上市收益越大,則企業動機越強,此時,證監會就會更加嚴格的審查和監管。第二,企業IPO造假相對不造假能夠為企業帶來的收益差(Y1-C0-Y2)越小,企業越傾向于不造假并提供真實的信息,此時證監會積極監管概率也會降低,則出現搭便車的現象。

三、IPO造假治理的政策建議

(一)降低監管的成本,提高處罰力度

監管成本決定了證監會的監管態度,每一個主體都是理性經濟人,證監會也需要判斷監管所付出的成本和收益,以此決定自己的監管策略。那么,成本降低將會增加證監會審查的可能性,從而實施積極監管,以防企業IPO造假的發生。事實上,在云計算、大數據發展成熟的今天,利用這些方式不僅提高了證監會效率,降低單位成本,而且設定更詳細有效的要求,減少反復、無效審查的數量,讓IPO監管過程能夠更高效從而降低公司IPO造假的概率。在分析治理時我們發現IPO造假一部分是取決于是處罰力度不足。因此,證監會可以通過建立IPO黑名單的方式,對于影響較大的企業實施停業整頓、停牌和移交司法機關處理等較嚴厲的處罰,從而減少企業IPO造假的行為,提高企業的警惕性。

(二)健全現代企業制度,完善法律法規

現代企業制度有關于企業內部治理以及外部監督,加強企業資本的流動性有利于社會資本的循環,有利于企業長期發展規劃,實現整體社會資本運作。企業只有解決了長期穩定的資金來源問題,才能對于企業未來有更加明確的規劃,實現真正的規模的擴張和利潤空間的增長目標。若是企業僅僅通過造假上市,而無法對上市后的盈利情況有所保證,那終會是一場充滿泡沫的夢。除了健全現代企業制度,更重要的是完善證券市場的法律法規。我國資本市場還在發展過程中,很多關于證券市場資金的復雜問題尚未解決,只有完善健全的制度環境才能有對企業負責任的監管機構。證監會2012年制定了《關于進一步推進新股發行體制改革的意見》,并修改了《證券發行與承銷辦法》來規范上市主體的行為,這些舉措可以稱作是法律法規在證券市場上的進一步完善。但是,我們要在不斷的歷練和磨合中找到最適合中國證券市場的法律法規,這將是一個漫長的過程。政策制定者完善法律法規能夠將IPO造假抑制在萌芽之中,真正保護了投資者權益,使造假企業受到嚴厲處罰。

(三)重視媒體的輿論監督

媒體信息傳播成為證券市場監督的有效途徑之一,在IPO造假監管中媒體同樣發揮了積極的輿論監督作用。近些年,投資者的權益保護成為證券市場重中之重,隨著公開信息披露,企業在公眾中建立的形象十分重要。利用第三方媒體對于企業IPO造假的輿論作用,能夠使IPO造假企業脫下虛假形象的外衣,將真實的企業狀況暴露于公眾之中,一些嚴重的IPO造假企業都是在媒體輿論的監督下得到舉報和應有處罰的。我們更加強調的是,媒體的監督也必須遵守法律的前提。我們不允許媒體通過不合法行為和途徑干擾證券市場秩序和企業的正常運營,甚至是那些無中生有歪曲事實的新聞機構或自媒體,都是要社會給予批評和嚴懲的對象。除此之外,若造假企業內部人員或社會工作者要舉報IPO造假行為,證監會應該予以鼓勵并對舉報人個人信息保密,建立懸賞舉報制度提高公眾監督的積極性。總而言之,我們除了要發揮一般意義上的政府強制性監管,更要結合時代特色,發揮新聞媒體在資本市場上的特殊作用,督促IPO企業更加注重企業形象,加強披露意識,維護穩定的證券市場秩序。

[參考文獻]

[1]尹雪.企業IPO造假的博弈分析[D].濟南:山東財經大學,2014.

[2]曾思琦.天能科技IPO造假案例研究[D].沈陽:遼寧大學,2016.

[3]肖希初.IPO造假行為博弈分析[J].科技經濟導刊,2018,26(3):184+186.

[4]朱興亞.企業IPO會計信息造假的博弈分析[J].現代商業,2012(34):239-241.

[5]張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,1997.

[6]張勇.我國上市公司財務造假現狀、成因及對策探析[J].市場研究,2014(11):61-62.

[責任編輯:史樸]