Earnout支付法防范商譽減值吞噬利潤研究

2020-04-09 08:15:03焦藝

北方經貿 2020年3期

焦藝

摘要:近年來,A股市場因并購對賭失敗積聚了巨額商譽,減值風險逐漸暴露。在A股上市公司紛紛商譽爆雷吞噬利潤的情況下,Earn out支付法的賬務處理方式能夠有效防止商譽減值吞噬利潤。現以藍色光標跨境并購We Are Very Social Limited為例,研究其是如何利用Earn out支付法防范商譽減值給利潤帶來的沖擊的。

關鍵詞:Earn out支付法;商譽減值風險;藍色光標

中圖分類號:F275 ? ?文獻標識碼:A

文章編號:1005-913X(2020)03-0067-04

一、引言

近年來,業績補償制度成為了上市公司并購重組的“標配”,尤其是需要證監會審核的交易。據統計,2018年有98%的A股上市公司重大資產重組項目中包含業績補償協議。與此同時,業績承諾未達標率也呈現逐年上升的態勢,2013年未達標率約為11%,而至2018年,該比例增長近四倍。如此大規模的業績對賭失敗,直接導致了A股商譽減值規模從2014年的33.41億元一路飆升至2018年的1 473億元,平均增長率高達179.41%。這表明,傳統的業績補償制度雖然是一種風險防范的手段,但實際上,并沒有起到保護并購主體的作用,在業績承諾不達標的情況下,商譽減值反而極大影響了公司利潤。鑒于傳統業績補償制度存在的種種缺陷,Earn out支付法開始被引入國內,并由于其獨特的創新性優勢,逐漸受到交易雙方的關注。現選取了運用Earn out支付法的典型案列——藍色光標并購案為研究對象,對其并購后業績不達標計提商譽減值,利潤卻仍然增加進行分析,并且將Earn out支付法與傳統業績補償制度做對比,探討Earn out支付法下賬務處理是如何防范商譽減值對利潤造成的沖擊的。

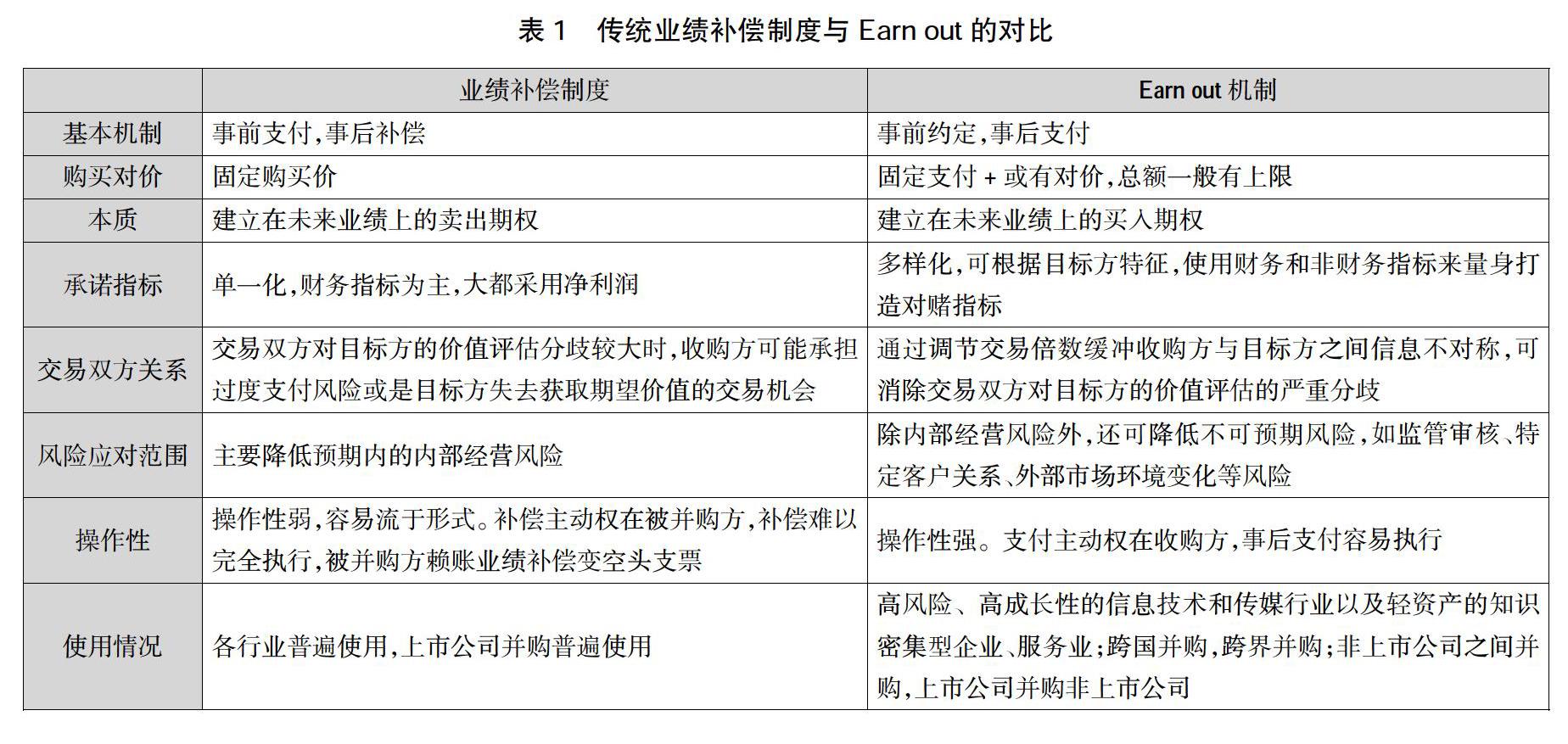

二、傳統業績補償制度與Earn out支付法的對比

業績補償制度是上市公司并購重組中運用最為廣泛的一種方式,是指并購方在并購前,與被并購方簽訂業績補償協議,要求被并購方對標的資產一定年限內的業績做出保證,并承諾當業績未完成時做出補償。

Earn out支付法,也被稱作盈利能力支付計劃安排,或者或有延期支付。其來源于美國的并購交易,是對購買方支付的收購對價的特殊的定價機制約定,是一種延期且或有的支付方式。Earn out支付法下,并購方不再是一次性支付一個固定購買價,而是采用“固定支付+或有對價”的方式進行分期支付。并購方先支付部分價款,剩下部分的購買價格并不確定,需依據被并購方未來一定時期內業績等條件表現來計算支付。傳統業績補償制度與Earn out的對比見表1。

三、案例介紹

(一)藍色光標簡介

北京藍色光標品牌管理顧問股份有限公司(以下簡稱“藍色光標”)成立于1996年,2010年在深圳證券交易所創業板上市(股票代碼:300058)。藍色光標是一家在大數據和社交網絡時代為企業智慧經營賦能的數據科技公司。其與旗下子公司的主要業務是數字廣告、營銷服務和國際業務。其服務的內容覆蓋了營銷傳播整個產業鏈,服務的區域基本包含全球主要市場。

(二)We Are Very Social Limited簡介

We Are Very Social Limited(以下簡稱“WAVS”)成立于 2008 年 6 月,總部位于英國倫敦,并在倫敦、紐約、巴黎、米蘭、慕尼黑、新加坡、悉尼和圣保羅先后設立了八家子公司。WAVS是一家輕資產公司,其將社交媒體服務與數字營銷、公共關系、營銷技巧相結合,提供的主要服務包括市場研究、數字媒體營銷、品牌咨詢、創意策劃、社交媒體應用與平臺研發等。

(三)并購過程

為實施外延發展戰略,加快公司全球化進程,加強在社會化媒體領域中的營銷能力,藍色光標在香港注冊的全資子公司藍色光標國際傳播有限公司(以下簡稱“藍標國際”)于2013年12月17日簽訂《藍色光標國際傳播有限公司與We Are Very Social Limited股權轉讓協議》(以下簡稱《股權轉讓協議》)。

《股權轉讓協議》中約定,藍標國際以債務融資的方式收購WAVS7 512普通股和16 224優先股。收購完成后,藍標國際將持有WAVS 82.84%的股權。根據WAVS 2013年財經年度的各項財務數據綜合評估,該公司當時估值為2 508萬英鎊,參照2013年12月16日匯率(1:9.9638),折合人民幣約2.5億元(該估值基于目標公司調整后的 2013財經年度EBIT—313.5萬英鎊的 8 倍)。根據這一估值水平,WAVS的82.84%股權作價應為2 078萬英鎊。根據《股權轉讓協議》,藍標國際收購WAVS的總價將會根據WAVS未來三年的經營數據進行調整,后續支付金額根據WAVS經營業績情況逐年確認。其中,首次支付金額為1 871 萬英鎊,參照12月16日匯率(1:9.9638),折合人民幣約為1.86 億元。其余款項采用的是Earn out支付法,分三年進行支付。

WAVS的EBIT(息稅前利潤)為本次并購交易中或有對價的條件,若WAVS未來EBIT增長率較高,則WAVS的82.84%股權價值要高于收購時的估值2 508萬英鎊;如果WAVS將來EBIT的增長率達不到預期,那么藍色光標后續支付的價款就會減少,意味著WAVS的估值水平低于8倍EBIT倍數。由此可見,藍色光標后續支付的價款是由WAVS的EBIT年增長率所決定的。交易雙方約定的每年支付金額計算公式見表2。

(四)Earn out支付法下賬務處理

Earn out支付法的賬務是如何處理才能在商譽減值的情況下,凈利潤仍是增加的呢?

1.初始計量

在初始計量的時候,Earn out支付法下,財務報表中需要列式由后期支付款所產生的長期應付款。2013年,根據《股權轉讓協議》中針對業績承諾及補償、交易對價的調整的約定,藍色光標確認長期應付款3.02億元。此時,交易尚未完成。

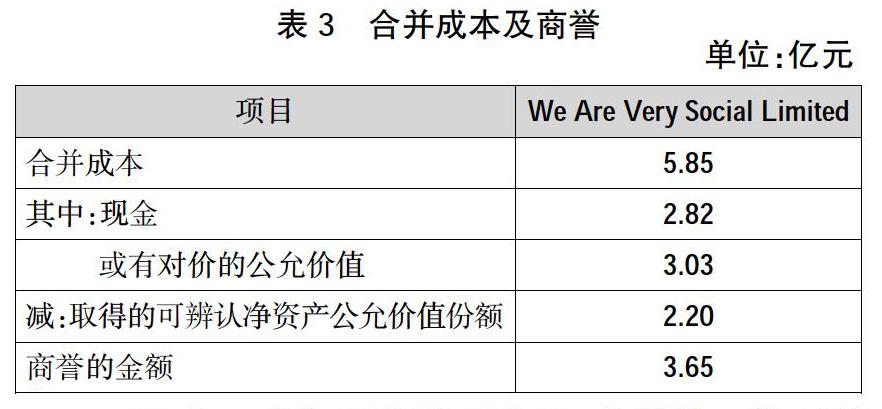

2014年3月31日,藍色光標對WAVS開始實施控制,如表3所示,WAVS的股權取得成本為5.85億元,其中現金為2.82億元,或有對價的公允價值3.03億元。由于WAVS的可辨認凈資產公允價值為2.2億元,因此,WAVS形成的商譽金額為3.65億元。

2015年,藍標國際向WAVS支付第一期后續價款。根據WAVS公司2013年、2014年度調整后EBIT,藍標國際向WAVS支付456.7萬英鎊(參照2015年4月3日匯率約合人民幣4 195.98萬元)。

2.2015年年報

2015年年報披露,WAVS在業績承諾期內,由于受傳統行業收入整體下降等因素影響,WAVS2015年的經營業績實際達成情況遠不及收購時所承諾的業績。公司聘請專業評估機構對使用年限不確定的無形資產進行減值測試,測試結果中表明,WAVS的無形資產——品牌減值1.1億元,商譽發生減值0.44億元。同時,這兩項減值事項將導致公司未來支付的或有對價減少1.29億元,藍色光標將該部分減少金額計入本期營業外收入。藍色光標長期應付款由3.02億元減少至2015年期末的1.79億元。

商譽減值雖然使企業利潤減少了0.44億元,但是藍色光標確認的1.29億元的營業外收入增加了利潤。如此一來,業績不達標雖然導致了商譽減值,但是由于長期應付款的減少相應增加了營業外收入,僅這兩項來說,就為藍色光標帶來了0.85億元的凈利潤。

3.2016年年報

2016年年報披露,WAVS在本期實際業績不及預期。但藍色光標并未確認商譽減值損失。由于匯率變動,藍色光標并購WAVS所形成的商譽增加了0.26億元。而業績對賭不及預期使公司未來支付的或有對價減少0.80億元,該部分減少金額計入本期營業收入。如此看來,2016年WAVS業績雖不及預期,但藍色光標仍然可以增加0.80億元的利潤。同時,WAVS的長期應付款由1.79億元減至0元。

(五)傳統業績補償制度下賬務處理

假設藍色光標并購交易以現金支付的方式一次性付清所有價款,并設置了業績對賭。在傳統業績補償制度下,商譽減值和對賭影響企業利潤過程如下。

1.初始計量

非同一控制下控股合并產生的商譽,在母公司的報表中是看不到的,因為商譽體現在長期股權投資中,即這家子公司在母公司報表中整體列示為長期股權投資。業績承諾對于買方而言,構成一項金融資產,一般估計收購標的業績能達標,初始計量為零。

假設藍色光標以5.85億元現金購買了WAVS,但經過資產評估機構的評估,WAVS可辨認凈資產公允價值只有2.2億元,那么并購形成的3.65億元差額記為商譽。WAVS的股東承諾,WAVS未來三年凈利潤分別為1億元、2億元、3億元,若業績最終無法達標,則WAVS的股東以現金補償。

2.WAVS業績不達標

假設在對賭期第一年,WAVS完成了業績承諾的70%,即實現了0.7億元的凈利潤,WAVS需要補償藍色光標0.3/(1+2+3)*5.85=0.29億元,這0.29億元計入投資收益或營業外收入。

在傳統業績補償制度下,WAVS業績不達標使公司減少了0.805億元(0.29億元-1.095億元)的凈利潤。

通過對比分析Earn out支付法與傳統業績補償制度的賬務處理,可以看出,“營業外收入”是這兩種支付方法最大的區別。

在傳統業績補償制度中,營業外收入由原股東的業績補償來決定。

而在Earn out支付法下,營業外收入取決于未來長期應付款的減少。由于長期應付款是以對賭條款為依據,設置較為靈活,長期應付款的金額可以設置的較大。而長期應付款的減少同樣也可以設置的較大,如此一來,企業的營業外收入則會增多,標的不達標反而會增加企業利潤。Earn out支付法的賬務處理方式,可以有效的減輕商譽減值對于企業凈利潤的沖擊。

四、Earn out支付法或將出現的問題

雖然Earn out支付法在防范商譽減值吞噬利潤方面具備優勢,但在買賣雙方具體設計和后續實施的過程中,會遇到很多復雜的實際問題。

(一)合同條款設置難度大

由于Earn out支付法使得交易彈性變大,所以相關條款的談判也變得復雜,這加劇了并購過程中交易雙方的博弈,相較于國內并購重組方案業績對賭條款,Earn out支付法的條款更加復雜,甚至經常綜合多個指標、多種條件進行混合式對賭。

(二)并購后的買賣方復雜博弈

交易雙方的博弈也體現在Earn out條款簽訂后的執行過程中。

首先,交易談判時,Earn out條件的設置若財務指標不夠詳細具體,或者條件不夠客觀,那么后續執行過程中判定Earn out的條件滿足與否時,就容易帶有強烈的主觀色彩,容易造成買賣方不必要的糾紛。這一缺陷在一定程度上限制了Earn out的應用范圍。

其次,在后續實施過程中,還存在買賣方對于經營目標意見不一致的問題。賣方為達成業績指標,更偏向于短期盈利;買方更偏向于公司長期發展的考慮,或者因為想要支付較少價款而阻礙業績指標的達成。

此外,交易雙方容易對目標企業經營意見不一致。并購完成后,賣方想要控制目標公司的某些事項,以便能監控盈利支付的標準是否實現。但買方也有動機介入目標公司的運營,這會給賣方對目標公司的運營造成不便,影響賣方管理層對企業的控制,使管理層失去工作動力。

總之,Earn out屬于一種市場化運作的創新支付方式,其特性能為交易雙方達成利益均衡提供靈活多樣的選擇,從信息不對稱角度來解決并購風險。但同時也需要關注實際運用中的問題,作為我國一種新興的支付安排,Earn out還需要經過現實應用的不斷檢驗。

A股上市公司并購熱潮仍將持續,而僅僅依靠業績補償制度,不僅推高了標的資產的估值,當業績未達標時,計提的商譽減值還成為了未來業績的隱患。作為一種創新的定價和支付方式,Earn out支付法相較于傳統的業績補償制度有諸多優勢,其高度自由靈活、可定制化,能夠更好地平衡各方利益訴求和估值分歧,從賬務處理上也能防范商譽減值對利潤造成的沖擊,未來應用前景廣闊。

參考文獻:

[1] 陳 濤,李善民.并購支付方式的盈利能力支付計劃探討[J].證券市場導報,2015(9).

[2] 陳一新.探微earnout本土化進路:機理解構、中國式異化與展望[J].上海金融,2017(11).

[3] 陳玉罡,劉 彪.信息不對稱、對賭支付與收購方收益[J].財貿研究,2018(6).

[4] 任靈梅.Earn-out支付法在上市公司業績平滑方面的巧妙運用——以藍色光標并購案為例[J].會計之友,2019(16).

[5] 繆若冰.美國并購交易中盈利能力支付計劃的法律安排[J].證券市場導報,2016(10).

[責任編輯:王 旸]