高管團隊斷層線對企業創新投入的影響研究

2020-04-09 04:54:43夏寧王嘉茵

會計之友 2020年7期

夏寧 王嘉茵

【摘 要】 創新投入是提升創新能力的關鍵,高管團隊作為企業戰略規劃以及日常經營活動的主要制定者和推動者,直接影響企業資源配置,對企業創新投入有顯著影響。因此,有效協調高管團隊成員行為是提升創新投入的重要舉措。文章以2013—2017年上證、深證(主板)A股上市公司為樣本,研究高管團隊斷層線對企業創新投入的影響,并探討股權集中度與產品市場競爭在其中的調節效應。結果表明:任務相關斷層線與創新投入顯著正相關,而社會分類斷層線與創新投入顯著負相關;股權集中度可以加強任務相關斷層線對創新投入的正向作用,緩解社會分類斷層線的負向作用;產品市場競爭對社會分類斷層線與創新投入的關系有顯著的正向調節作用,而對任務相關斷層線不存在顯著調節作用。

【關鍵詞】 創新投入; 高管團隊斷層線; 股權集中度; 產品市場競爭

【中圖分類號】 F234? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)07-0063-07

一、引言

創新是企業戰略計劃的重要內容,關系企業的長期發展,而創新投入作為決定創新能力的必要條件[ 1 ]更應得到企業的重視。高管團隊是企業戰略規劃以及日常經營活動的主要制定者和推動者,具有引導和組織企業行為決策的義務與權利。因此,應該關注與企業創新投入決策密切相關的高管團隊。目前,國內外主要從人口統計學特征以及異質性兩方面來探究高管團隊對企業創新的影響。最初學者通過對成員單一特征取均值的方法來衡量高管團隊同質性程度對企業創新的影響。隨后有學者發現高管團隊的異質性能夠反映各成員在認知水平、價值取向和行為選擇上所存在的差異,進而會對企業決策及績效產生不同的影響[ 2 ],該研究通過標準差系數與赫芬達爾指數的方法反映高管團隊某一特征的離散程度,強調團隊成員之間的差異性對企業創新的影響。

綜上所述,已有研究主要關注高管個體某一特征的異同對創新的影響,研究所隱含的假設是每個高管的個體特征是獨立的,因此可以將不同高管的個體特征整合來考慮團隊層面的特征[ 3 ]。但是已有研究忽略了在高管團隊內部,由于個體不同的屬性以及個體之間的交互作用而形成不同“亞團隊”對決策的影響。Lau和Murnighan[ 4 ]首次提出了團隊斷層線的概念,他們認為依據團隊成員多種不同的屬性可以將整個團隊分割成若干個“亞團隊”,根據“社會認同理論”和“相似相吸范式”,在“亞團隊”內部會有較高的穩定性,但是“亞團隊”之間卻存在較大差異,這種通過團隊成員之間交互作用形成的“亞團隊”相對個體成員之間的差異會更加顯著地影響企業戰略與決策的制定,進而影響企業創新投入的程度。鑒于此,本文討論高管團隊斷層線對創新投入的影響,并且進一步將高管團隊斷層線分為任務相關斷層線和社會分類斷層線[ 5 ],深入研究高管團隊斷層線對創新投入的影響機理。

二、理論分析與研究假設

(一)高管團隊斷層線與企業創新投入

1.任務相關斷層線與企業創新投入

任務相關斷層線基于團隊成員對工作的認知差異而形成,根據成員的教育程度、任期以及工作經驗等將團隊劃分為若干個相對同質的亞團隊[ 6 ]。該類型斷層線由信息過程驅動,更可能促進信息的有效匯集與替代觀點的整合[ 7 ],拓展企業信息來源以及豐富信息處理方式,高管團隊能夠依據各個“亞團隊”間高效的互動提高企業認知能力、洞察與決策能力。與單個管理者層面的異同相比,基于工作問題而形成的“亞團隊”更能彌補個人知識、渠道以及能力的不足,在企業進行創新投入的決策時,該類型“亞團隊”可以從不同角度識別、分析、判斷外界環境的變化以及利益相關者對企業的要求,了解創新投入的意義,更積極做出有利于企業長久發展的決策。另外,基于對工作認知差異形成的“亞團隊”更能“就事論事”,致力于工作內容,團隊成員間彼此尊重由知識觀點及技能不同而產生的差異,有利于團員的相互交流,提升溝通效率[ 8 ],在面對企業創新投入這樣一項“可持續”的決策時,能夠更加理性地達成一致意見。基于以上分析,本文提出假設1:

H1:高管團隊任務相關斷層線對企業創新投入有正向影響。

2.社會分類斷層線與企業創新投入

社會分類斷層線基于團隊成員的生理特征形成。該分類雖然不能直接影響工作內容,但是會引發高管團隊的社會范疇化,通過啟動高管團隊諸如刻板印象和偏見等心理機制來影響團隊決策[ 5 ]。Lau和Murnighan[ 4 ]提出,斷層線會促使潛在沖突或者溝通無效等問題的產生,而群體成員在生理特征上的相似性可能會放大不同“亞團隊”的差異性,加深“亞團隊”界限[ 5 ]。存在較強社會分類斷層線的團隊中,“亞團隊”成員更加“不理性”,會更樂意與同隊成員溝通,而出于刻板印象等原因對其他“亞團隊”成員更加“不友好”,不利于“亞團隊”之間的信息交流與共享,降低了溝通效率,阻礙企業有效運行。對企業創新投入的決策更是如此,企業的部分利益相關者只關注眼前利益而不愿意將資金投入到高風險的研發上,在社會分類斷層線的影響下,對研發投入的意見更不容易達成一致。此外,由于社會分類斷層線的存在,不同“亞團隊”之間把精力浪費在爭執方面,高管團隊產生更多內耗,不利于及時掌握內外環境的變化以及準確制定企業可持續發展戰略。基于以上分析,本文提出假設2:

H2:高管團隊社會分類斷層線對企業創新投入有負向影響。

(二)股權集中度的調節作用

Huffman和Hegarty[ 9 ]分析高管對企業創新的影響時,發現公司治理結構變量多是通過影響高管來影響企業研發創新,而股權集中度是公司股權結構的重要組成部分[ 10 ],直接影響企業的監督與控制權,對高管團隊進行創新投入決策有關鍵影響。股權集中度可以對社會分類斷層線起到約束作用。在基于生理特征而形成的高管團隊斷層線中,不同“亞團隊”彼此之間存在偏見致使溝通受阻、企業內耗而不利于企業做出正確的戰略決策。但是,隨著股權集中度的提高,大股東有更大的監管與控制權,擁有更大的號召力,可以更快捷、更方便掌握企業資源,合理妥善地控制以及化解高管團隊中存在爭議的問題,有效驅動高管團隊產生一致目標,降低“亞團隊”之間的負面效應,保證企業將資金投入于創新。另外,較高的股權集中度有利于發揮任務相關斷層線對創新投入的積極作用。任務相關斷層線中,不同的“亞團隊”為企業提供多樣化的信息源以及多元化的思想,有助于企業及時有效識別外界環境,積極提升創新投入程度。企業創新投入水平直接影響企業的競爭能力與產品盈利空間,在股權集中的企業中,“搭便車”的問題最小化,控股股東更有動機積極探尋企業持續發展的途徑[ 11 ],因此,股東有動力促進企業持續發展,提升企業創新投入的程度。可見,任務相關斷層線形成的高管決策行為與大股東追求目標一致,大股東會更加提倡這種舉措,為“亞團隊”的交流提供更加有利的環境,促進不同“亞團隊”的思想碰撞及溝通。基于以上分析,本文提出假設3:

H3a:股權集中度調節了任務相關斷層線對企業創新投入的正向影響,具體而言,股權集中度越高,任務相關斷層線對創新投入的正向影響越大。

H3b:股權集中度調節了社會分類斷層線對企業創新投入的負向影響,具體而言,股權集中度越高,社會分類斷層線對創新投入的負向影響越小。

(三)產品市場競爭的調節作用

創新投入作為企業決策,受企業內部與外部市場環境的共同影響。產品市場競爭作為任何企業都無法回避的運行機制,強化了內部公司治理機制的治理效用[ 12 ]。如果企業無法在激烈的產品市場競爭環境中高效整合資源、信息及知識,可能導致企業整體利益受損,最終損害高管利益[ 13 ],因此,產品市場作為企業的外部環境,其競爭程度是否激烈將會直接影響高管的行為。基于“信息假說”“清算威脅假說”以及“信譽激勵假說”,本文認為產品市場競爭主要從約束方面調節高管團隊對創新投入的決策。“信息假說”認為競爭的過程和結果能夠以最經濟的方式揭示信息[ 14 ],因此,在產品競爭激烈時緩解了信息不對稱[ 15 ],股東可以更加直觀地了解高管團隊對創新的投入程度,從而提升高管團隊對創新投入的重視。另外,產品市場競爭還通過企業破產及信譽威脅來約束高管團隊的行為。當產品競爭激烈時,面對企業的“生死存亡”,團隊成員為了自己的利益以及信譽,會暫時消除由于斷層線形成的隔閡,關注如何幫助企業立足,更加關注企業的發展,有動力提升企業創新能力以維持企業的核心競爭力;當行業競爭程度降低時,企業生存壓力變小,高管會更加關注自身利益。本文認為產品市場競爭在任務相關斷層線影響創新投入方面的調節作用不明顯,但是顯著調節社會分類斷層線對創新投入的負向影響。基于以上分析,本文提出假設4:

H4a:產品市場競爭對任務相關斷層線正向影響企業創新投入的調節作用不顯著。

H4b:產品市場競爭調節了社會分類斷層線對企業創新投入的負向影響,具體而言,產品市場競爭越激烈,社會分類斷層線對創新投入的負向影響越小。

三、研究設計

(一)樣本選擇與數據收集

本文選取2013—2017年上證、深證(主板)A股上市公司為研究樣本,樣本數據均來源于國泰安數據庫。本文對研究樣本進行如下篩選:(1)剔除ST和*ST公司樣本;(2)剔除金融、保險類公司樣本;(3)剔除高管團隊人數不足4的公司樣本,因為高管團隊人數小于4無法形成高管團隊斷層線;(4)剔除相關變量有缺失的公司樣本;(5)為消除極值對結果的影響,本文對連續變量進行Winsorize處理。通過上述處理后,本文共得到3 777個公司樣本。

(二)變量選取與定義

1.高管團隊斷層線

本文采用“二分法”計量斷層線,將整個團隊分為兩個亞團隊,每個亞團隊中高管人數大于等于2。其中,社會分類斷層線選取年齡和性別進行測量,任務相關斷層線選取組織關系、任期和學歷來測量。具體計算公式為:

Faug=■? g=1,2,…,S

公式中,n代表高管團隊成員總人數;g代表所需要考察的特征數;S代表整個高管團隊采用“二分法”劃分的亞團隊總個數,S=2n-1-1;xijk代表第k個亞團隊中具有特征j的成員i的值;xj代表在高管團隊中特征j的平均值,xjk代表在第k個亞團隊中具有特征j的平均值;ngk代表在第g類分法中第k個亞團隊中的人數。

2.企業創新投入

目前對創新投入的衡量方法主要有三種:(1)企業當年研發投入金額/企業當年總資產;(2)企業當年研發投入金額/企業市場價值;(3)企業當年研發投入金額/企業當年營業收入。其中第一種方法將企業研發投入與企業資源總量聯系起來,但是由于不同企業資產構成不同,此種方法無法消除不同企業風險承受能力的差異[ 16 ],而企業當年研發投入金額/企業市場價值的方法難以準確衡量企業市場價值,因此本文參考虞義華等[ 17 ]的研究,以企業當年研發投入金額/企業當年營業收入衡量創新投入程度。

3.股權集中度

根據李志斌和章鐵生[ 18 ]的研究,本文采取已經運用較為成熟的“公司第一大股東持股比例”指標來衡量股權集中度。

4.產品市場競爭

本文參考張傳財和陳漢文等[ 19 ]的研究,以反映市場集中度的綜合指標熵指數(EI)來衡量企業產品市場競爭程度。

EI=■Siln(1/Si)

其中,Si為公司i的市場份額,n為行業內公司份額數。

5.控制變量

本文參考現有研究,從公司特征的角度對可能影響高管團隊斷層線以及企業創新投入的因素加以控制,包括公司業績(ROA)、公司規模(SIZE)、公司成長性(GROWTH)、財務風險(LEV)、持有現金(CASH)、公司年齡(TIME)等。另外,本文還控制了行業和年度因素的影響。具體的變量定義見表1。

(三)模型構建

為檢驗假設1與假設2中高管團隊斷層線對企業創新投入的影響,本文建立模型(1):

為進一步探討股權集中度、產品市場競爭對高管團隊斷層線與企業創新投入關系的影響,本文分別建立模型(2)和模型(3):

四、實證研究

(一)描述性統計與分析

表2的描述性統計結果顯示:樣本公司創新投入強度平均值為0.047,盡管近年來我國越發重視創新,但是現階段企業研發投入水平相對國際公認的5%水平仍然較低。自變量中斷層線強度均大于0.5,且任務相關斷層線強度高于社會分類斷層線強度,說明高管團隊內部存在明顯的斷層現象,基于工作差異形成的斷層線強度高于基于生理特征形成的斷層線強度。從調節變量來看,股權集中度平均值為0.325,這說明我國第一大股東持股比例相對較高,股權較為集中,而且最大值為0.605,最小值為0.126,樣本之間差異較大;熵指數均值為5.423,中位數為5.980,極值之間差距較大,可見不同行業所面臨的產品市場競爭激烈程度有所不同。

(二)相關系數檢驗

本文在回歸之前首先對變量進行Pearson相關性分析,各變量的相關系數及顯著性水平見表3。由表3結果可知:(1)創新投入與任務相關斷層線在5%顯著性水平下正相關,初步說明任務相關斷層線的存在有利于提升企業創新投入。(2)企業創新投入與社會分類斷層線相關系數在5%的水平上顯著為負,說明該類型斷層線不利于企業創新投入。(3)創新投入與股權集中度、產品市場競爭關系為負,進一步支持了程翠鳳[ 20 ]等的研究結論。(4)股權集中度與任務相關斷層線關系顯著為負,而與社會分類斷層線不相關,產品市場競爭與兩類斷層線之間相關系數均為正卻不顯著,更為可信結果尚需進一步回歸分析檢驗。(5)結果表明除RDR與ROA之間相關系數為0.668外,其余變量之間相關系數遠低于0.6,基本可以排除變量之間存在共線性的問題。為保證結果的準確性,避免變量之間共線性的影響,本文進一步采用方差膨脹因子(VIF)檢驗對模型進行檢驗,檢驗結果表明變量間VIF值都遠小于5。

(三)回歸分析

本文首先分析任務相關斷層線強度、社會分類斷層線強度對企業創新投入的影響及其顯著性,在此基礎上分析股權集中度與產品市場競爭對兩種類型斷層線與創新投入的調節效應。回歸結果如表4。

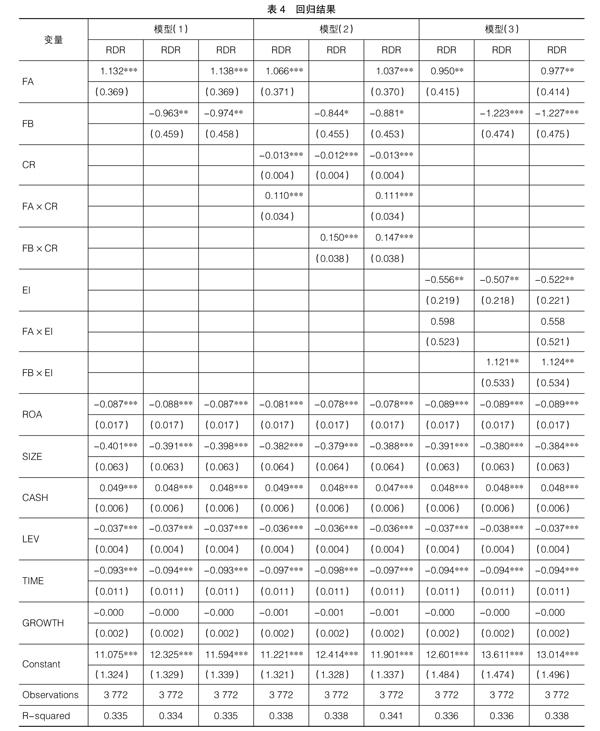

1.高管團隊斷層線對企業創新投入的影響

本文依次將任務相關斷層線、社會分類斷層線放入模型(1)以檢驗相關假設。表4第2列數據的回歸結果表明,任務相關斷層線對企業創新投入具有正向效應,即任務相關斷層線有利于企業加大創新投入的力度,檢驗結果與已有研究證明任務相關斷層線是一種“有益的分界線”的結論一致。而變量FB的系數為-0.963,結果在5%的水平顯著,社會分類斷層線與企業創新投入具有負相關關系,這表明隨著社會分類斷層線的提升,企業創新投入力度會降低。假設1與假設2均得到驗證。

2.股權集中度與產品市場競爭的調節效應

創新投入受到企業內外情境的共同作用,因此本文驗證在不同股權集中度、產品市場競爭的影響下,高管團隊斷層線對企業創新投入的影響。模型(2)在模型(1)的基礎上加入股權集中度作為斷層線與創新投入的調節變量,結果如表4第5至7列。在模型(2)中,任務相關斷層線與股權集中度的交互項系數為正,在1%水平顯著相關,而且與任務相關斷層線的回歸系數方向相同,說明在股權集中度高的企業中任務相關斷層線更加有利于提升企業創新投入。表4第6列數據的回歸結果顯示,社會分類斷層線與股權集中度的交互項系數同樣為正,在1%的水平顯著,說明股權集中度正向調節社會分類斷層線與企業創新投入的關系,也就是股權越集中,社會分類斷層線對創新投入的負向影響越弱。假設3a、3b均得到支持。將任務相關斷層線、社會分類斷層線以及各自交互項均放入模型中,結論仍然成立。模型(3)將產品市場競爭以及產品市場競爭與高管團隊斷層線的交互項引入模型(1)中,進一步檢驗產品市場競爭的調節作用,結果如表4第8至10列。表4中第8列顯示產品市場競爭對任務相關斷層線與創新投入的關系雖然表現出積極的正向影響,但并不顯著。從表4第9列的數據來看,產品市場競爭與社會分類斷層線的交互項對創新投入影響顯著,回歸系數為正,說明在產品市場競爭激烈時,基于生理特征形成的高管團隊斷層線會暫時減弱彼此隔閡,更加關注于企業的存亡,加大企業的創新投入,證明產品市場競爭可以緩解社會分類斷層線對企業創新投入的負向作用。可見,產品市場競爭主要從約束高管團隊成員行為方面調節高管團隊對創新投入的決策,假設4a、4b得到驗證。

(四)穩健性測試

為證明實證結果的可靠性,本文從以下方面進行穩健性測試:(1)改變樣本期間,將樣本區間變為2014—2017年重新回歸。(2)以“第一位大股東持股比例的平方和”作為股權集中度的替換變量重新回歸。(3)以主營業務利潤率作為產品競爭的替換變量重新回歸。結果顯示穩健性測試結果與上文實證結果基本一致,本文假設檢驗模型穩健可行。

五、研究結論與啟示

創新投入是利潤的引擎,而高管團隊的決策權可以顯著影響創新投入。因此,優化高管團隊結構、合理搭配高管團隊人員對企業發展具有重要意義,深入研究高管團隊對企業創新投入的影響顯得極為重要與迫切。基于如上背景,本文通過實證檢驗2013—2017年我國滬深A股上市公司中兩種類型高管團隊斷層線對企業創新投入的影響以及股權集中度與產品市場競爭的調節作用,得出如下結論:(1)任務相關斷層線正向影響企業創新投入,而社會分類斷層線對企業創新投入有負向影響;(2)股權集中度能夠正向調節兩種斷層線對企業創新投入的影響;(3)產品競爭對任務相關斷層線影響創新投入的正向調節作用不顯著,而對社會分類斷層線影響創新投入具有顯著正向調節作用。

本文的結論對企業實踐具有重要意義,為提升企業創新投入提供了新的思路與途徑。第一,企業應該注重高管團隊內部人員的搭配,充分發揮以工作差異而形成的任務相關斷層線的積極作用,同時要注意避免基于生理特征而形成的社會分類斷層線所帶來的團隊成員之間的隔閡。第二,適當提升股權集中度,給予大股東足夠權力與資源使其能夠有能力弱化斷層線產生的消極作用進而提升創新投入水平。第三,完善產品市場競爭環境,積極發揮市場資源配置作用,營造適合差異化團隊協同創新的氛圍。

【參考文獻】

[1] 李端生,王曉燕.高管團隊異質性、激勵機制與企業研發投資行為:來自創業板上市公司的經驗數據[J].經濟問題,2019(2):58-68.

[2] 張兆國,向首任,曹丹婷.高管團隊異質性與企業社會責任:基于預算管理的行為整合作用研究[J].管理評論,2018,30(4):120-131.

[3] 宋迪,楊超.高管團隊斷層與企業創新能力:基于創業板上市公司的經驗證據[J].商業研究,2017(6):24-33.

[4] LAU D C,MURNIGHAN J K. Demographic diversity and faultlines compositional dynamics of organizational group[J].Academy of Management Review,1998,23(2):352-340.

[5] BEZRUKOVA K, JEHN K A,ZANUTTO E L,et al.Do workgroup faultlines help or hurt?A moderated model of faultlines team identification, and group performance[J].Organization Science,2009,20(1):35-50.

[6] 曹紅軍,肖國團,孟現航.資源配置戰略變動對企業績效的非線性影響:基于高管團隊斷層線的研究視角[J].科學與管理,2016,36(3):55-65.

[7] GRUENFELD D H, MANNIX E A, WILLIAMS K Y,et al. Group composition and decision making:how member familiarity and information distribution affect process and performance[J].Organizational Behavior and Human Decision Processes,1996,67(1):1-15.

[8] CRAMTON C D,HINDS P J. Subgroup dynamics in internationally distributed teams:ethnocentrism or crossnational learning?[J].Research in Organizational Behavior,2004,26:231-263.

[9] HUFFMAN R, HEGARTY W. Top management influence on innovations:effects of executive characteristics and social culture[J]. Journal of Management,1993,19(3):549-574.

[10] 周娜,付晨潔.我國上市公司股權集中度對非效率投資的影響:高管持股的調節效應研究[J].會計之友,2016(4):67-70.

[11] 金嵐楓.股權集中度、內部控制與社會責任[J].學習與實踐,2015(10):35-43.

[12] 傅傳銳,洪運超.公司治理、產品市場競爭與智力資本自愿信息披露:基于我國A股高科技行業的實證研究[J].中國軟科學,2018(5):123-134.

[13] 林明,董必榮,戚海峰.上市國企高管團隊任務斷裂帶對企業績效的影響:實際控制人控股程度與市場競爭的調節作用[J].財貿研究,2018,29(4):93-101.

[14] 譚云清,韓忠雪,朱榮林.產品市場競爭的公司治理效應研究綜述[J].外國經濟與管理,2007(1):54-59.

[15] THATCHER S M B, JEHN K A, ZANUTTO E. Cracks in diversity research:the effects of diversity faultlines on conflict and performance[J].Group Decision and Negotiation,2003,12(3):217-241.

[16] 張濟建,蘇慧,王培.產品市場競爭、機構投資者持股與企業R&D投入關系研究[J].管理評論,2017,29(11):89-97.

[17] 虞義華,趙奇鋒,鞠曉生.發明家高管與企業創新[J].中國工業經濟,2018(3):136-154.

[18] 李志斌,章鐵生.內部控制、產權性質與社會責任信息披露:來自中國上市公司的經驗證據[J].會計研究,2017(10):86-92,97.

[19] 張傳財,陳漢文.產品市場競爭、產權性質與內部控制質量[J].會計研究,2017(5):77-84,99.

[20] 程翠鳳.高管激勵、股權集中度與企業研發創新戰略:基于制造業上市公司面板數據調節效應的實證[J].華東經濟管理,2018,32(11):118-125.