國有、民營混合參股對企業(yè)創(chuàng)新能力的影響

2020-04-09 04:54:43應(yīng)尚軍蔡雨欣

會計之友 2020年7期

應(yīng)尚軍 蔡雨欣

【摘 要】 在混合所有制改革的背景下,研究了異質(zhì)性參股股東對企業(yè)創(chuàng)新能力的影響,將研究范圍從民營參股股東對國有企業(yè)創(chuàng)新能力的影響拓展到國有企業(yè)和民營企業(yè)相互參股對被參股企業(yè)創(chuàng)新能力的影響,從而把有關(guān)國有企業(yè)混改的單一化思維轉(zhuǎn)向異質(zhì)性股東混合參股的一般化思考。研究結(jié)果表明,異質(zhì)性股東的參與對企業(yè)的創(chuàng)新能力有促進(jìn)作用,對國有企業(yè)來說交叉持股對企業(yè)創(chuàng)新能力有負(fù)面影響。在研究過程中還發(fā)現(xiàn),在市場化程度較低的中西部地區(qū),異質(zhì)性參股股東對企業(yè)創(chuàng)新能力的促進(jìn)作用更強(qiáng),從而為緩解區(qū)域經(jīng)濟(jì)發(fā)展不平衡提供了重要的改革思路。同時進(jìn)一步探討了異質(zhì)性參股股東的具體作用機(jī)制。

【關(guān)鍵詞】 國有參股; 民營參股; 企業(yè)創(chuàng)新; 混合所有制改革

【中圖分類號】 F276.6? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2020)07-0149-07

一、引言

2013年十八屆三中全會明確指出要積極發(fā)展國有資本、集體資本和非公有資本等交叉持股、相互融合的混合所有制經(jīng)濟(jì),拉開了新一輪混合所有制改革的序幕。習(xí)總書記反復(fù)強(qiáng)調(diào)創(chuàng)新的極度重要性,指出“實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略決定著中華民族前途命運(yùn)”。創(chuàng)新作為衡量混合所有制改革成效的一個重要切入點(diǎn),國有、民營混合參股是否會提升企業(yè)的創(chuàng)新能力?本文以混合所有制改革這一熱點(diǎn)為研究對象,以中國A股上市公司為研究樣本,探討了在國有控股和民營控股企業(yè)中,國有資本參股(以下簡稱國有參股)和民營資本參股(以下簡稱民營參股)分別對企業(yè)的創(chuàng)新能力產(chǎn)生怎樣的影響,以期為混合所有制改革研究提供可資借鑒的分析思路和檢驗方法,同時也為公司治理領(lǐng)域提供獨(dú)特的中國案例。本文可能的貢獻(xiàn):第一,在此類問題的研究中,對“股東關(guān)系”的處理比已有文獻(xiàn)更為嚴(yán)謹(jǐn)。由于上市公司中廣泛存在一致行動人關(guān)系、控股關(guān)系以及親屬關(guān)系,股東的“參股”和“控股”地位并不能簡單地按持股比例來區(qū)分。本文將存在一致行動人關(guān)系、控股關(guān)系以及親屬關(guān)系等股東關(guān)系的股東持股比率進(jìn)行加總,以“股東集團(tuán)”來確定股東的“參股”或“控股”地位。第二,發(fā)現(xiàn)產(chǎn)權(quán)性質(zhì)不同的參股股東對企業(yè)創(chuàng)新能力的影響呈現(xiàn)相互促進(jìn)的作用,異質(zhì)性參股股東可以彌補(bǔ)控股股東在創(chuàng)新能力上的不足。本文將總樣本分為國有控股子樣本和民營控股子樣本,分別對民營參股國有企業(yè)(即國有控股企業(yè))和國有資本參股民營企業(yè)(即民營控股企業(yè))進(jìn)行研究,從研究思路上拓展了混改研究成果。

二、理論分析與研究假設(shè)

(一)民營參股股東對國有企業(yè)創(chuàng)新能力的影響

由于國有企業(yè)內(nèi)部管理的市場化水平不足,國有資產(chǎn)在各級政府間逐級委托,委托代理關(guān)系鏈過長,委托代理鏈中的每個主體既是委托人又是代理人,同時每個環(huán)節(jié)都存在信息不對稱問題,投資者缺乏足夠的動機(jī)去監(jiān)督經(jīng)理人,由此導(dǎo)致“所有者缺位”等問題。國有企業(yè)普遍缺乏有效激勵和監(jiān)督機(jī)制,在職過度消費(fèi)等問題較為突出,使得國有企業(yè)的代理成本顯著高于民營企業(yè)和混合產(chǎn)權(quán)企業(yè)[ 1 ]。由于創(chuàng)新活動與一般的企業(yè)活動不同,通常需要大量的前期資金投入,投資風(fēng)險較高,回報周期也較長,國有企業(yè)的激勵程度較低,經(jīng)理人往往不愿意投資這種高風(fēng)險的創(chuàng)新活動,此時,民營參股國有企業(yè)有助于緩解“所有者缺位”的問題,減少管理者的道德風(fēng)險,促使企業(yè)更積極地開展創(chuàng)新活動[ 2 ]。Luong等[ 3 ]則得出完全相反的結(jié)論,他們認(rèn)為民營股東有掏空動機(jī),會為了自身的利益而損害公司利益,國有企業(yè)民營化改革會導(dǎo)致企業(yè)創(chuàng)新效率下降,鐘昀珈[ 4 ]與翟勝寶[ 5 ]等的研究得出了類似結(jié)論。目前學(xué)術(shù)界還未形成一致意見,有必要根據(jù)新的市場環(huán)境和新的視角進(jìn)行檢視,因此本文提出假設(shè)一。

假設(shè)一:相對于國有參股,民營參股更有利于提升國有控股企業(yè)的創(chuàng)新能力。

(二)國有參股股東對民營企業(yè)創(chuàng)新能力的影響

民營企業(yè)在公司治理與運(yùn)營方面更具靈活性,具有較高的創(chuàng)新效率[ 6 ],但其在外部經(jīng)營環(huán)境上往往無法獲得與國有企業(yè)平等的競爭地位。政府為了支持國有企業(yè)發(fā)展,在進(jìn)行資源配置上會給民營企業(yè)設(shè)置相應(yīng)的障礙,比如獲取金融資源[ 7 ]、獲取政府補(bǔ)貼、降低企業(yè)稅負(fù)[ 8 ]等。為了避開這些障礙,民營企業(yè)會通過轉(zhuǎn)讓部分股權(quán)給國有控股的企業(yè)以尋求產(chǎn)權(quán)保護(hù),使企業(yè)擁有“政治名分”[ 9 ],增強(qiáng)企業(yè)產(chǎn)權(quán)的安全性,在政策上得到更多的保護(hù)和關(guān)照,從而獲取更多的創(chuàng)新資源。這樣民營企業(yè)就可以避免因為內(nèi)部現(xiàn)金流不足導(dǎo)致企業(yè)不得不放棄一部分創(chuàng)新活動[ 10 ]的情況。但也有學(xué)者不贊同這一說法,認(rèn)為國有股東加入后可能會使民營企業(yè)委托代理問題加劇,從而導(dǎo)致企業(yè)沒有動力去投資創(chuàng)新活動,抑制了企業(yè)的創(chuàng)新能力[ 11 ]。基于以上分析本文提出假設(shè)二。

假設(shè)二:相對于民營參股,國有參股更有利于提升民營控股企業(yè)的創(chuàng)新能力。

(三)市場化程度、異質(zhì)性參股股東與企業(yè)創(chuàng)新能力

區(qū)域經(jīng)濟(jì)發(fā)展不平衡是我國經(jīng)濟(jì)發(fā)展的老問題,東部地區(qū)利用其地理、能源及政策優(yōu)勢,在市場化程度上與中西部地區(qū)拉開顯著差距。目前我國市場化改革尚未完成,根據(jù)王小魯、樊綱編寫的《中國分省份市場化指數(shù)報告(2018)》發(fā)現(xiàn)各地區(qū)間市場化程度差異仍然十分明顯,東部地區(qū)的市場化指數(shù)相對較高,西部地區(qū)較低。從理論上看,國有民營混合參股的股權(quán)結(jié)構(gòu)可以彌補(bǔ)市場化程度不足帶來的不利影響,使不同產(chǎn)權(quán)性質(zhì)的股東發(fā)揮自己獨(dú)特的優(yōu)勢。有理由認(rèn)為,市場化程度越低的地區(qū),異質(zhì)性參股股東對企業(yè)創(chuàng)新能力表現(xiàn)出的相互促進(jìn)作用越強(qiáng)[ 12 ]。然而實證分析表明西部地區(qū)企業(yè)的首要目標(biāo)是提高生產(chǎn)能力而非創(chuàng)新能力,企業(yè)混改后的創(chuàng)新效率提升不明顯,但對東中部地區(qū)的提升作用很顯著[ 13 ]。現(xiàn)有基于市場化程度不同而進(jìn)行的研究主要圍繞國有企業(yè)混改問題展開,而對市場化程度不同的地區(qū)就一般性企業(yè)中股權(quán)性質(zhì)不同的參股股東所起到的相互促進(jìn)作用研究不多。因此本文提出假設(shè)三。

假設(shè)三:市場化程度越低的地方,異質(zhì)性參股股東對企業(yè)創(chuàng)新能力表現(xiàn)出的相互促進(jìn)作用越強(qiáng)。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

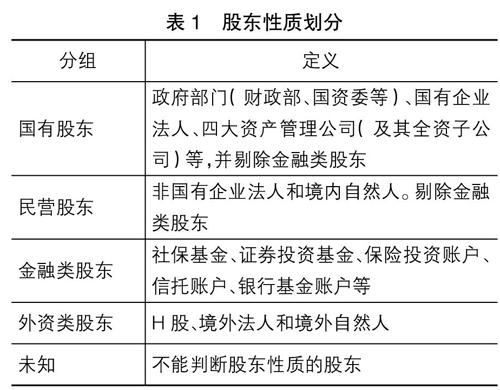

本文選取A股1 235家上市公司2013—2017年5年的數(shù)據(jù)共5 168個,其中國有控股企業(yè)613家,民營控股企業(yè)622家。為了研究產(chǎn)權(quán)性質(zhì)不同的參股股東對公司的創(chuàng)新效應(yīng),就參股股東的產(chǎn)權(quán)性質(zhì)進(jìn)行分類。在此借鑒了郝陽等[ 14 ]的分組方法,將股東按產(chǎn)權(quán)性質(zhì)的不同分為5類:國有股東、民營股東、金融類股東、外資類股東和未知。具體劃分標(biāo)準(zhǔn)如表1所示。

■

由于上市公司中廣泛存在一致行動人關(guān)系、控股關(guān)系以及親屬關(guān)系,股東的“參股”和“控股”地位并不能簡單地按持股比例來區(qū)分。以三峽新材(股票代碼600293)為例,2017年末三峽新材的第一大股東為當(dāng)陽市建設(shè)投資控股集團(tuán)有限公司(以下簡稱當(dāng)陽建投,持股比例12.69%),但當(dāng)陽建投實際上是三峽新材的參股股東,因為第二大股東海南宗宣達(dá)實業(yè)投資有限公司(持股比例12.32%)與第三大股東當(dāng)陽市國中安投資有限公司(持股比例10.72%)的實際控制人都是許錫忠,許錫忠作為自然人股東另外還持有0.86%的股份,持股總量達(dá)到23.9%,因此許錫忠為三峽新材的實際控股股東。

利用CSMAR數(shù)據(jù)庫,將存在一致行動人關(guān)系、控股關(guān)系以及親屬關(guān)系等股東關(guān)系的股東持股比例進(jìn)行加總,得到了“股東集團(tuán)”的實際持股量。同樣以三峽新材為例,將海南宗宣達(dá)實業(yè)投資有限公司、當(dāng)陽市國中安投資有限公司以及自然人許錫忠視為一個持股比例為23.9%的股東集團(tuán),將每個上市公司的各個股東集團(tuán)的持股總量進(jìn)行排序,持股總量排名第一的為實際控股集團(tuán),其余的均為參股股東。創(chuàng)新能力變量以及控制變量的數(shù)據(jù)均來自于CSMAR數(shù)據(jù)庫。同時為保證樣本數(shù)據(jù)的完整性和可信性,本文對樣本數(shù)據(jù)進(jìn)行了如下篩選:(1)剔除了ST和*ST公司,避免異常值的影響;(2)剔除了曾經(jīng)被外資控股的公司以及在2013—2017年控制權(quán)在不同性質(zhì)的股東之間發(fā)生轉(zhuǎn)移的企業(yè);(3)剔除了金融行業(yè)公司;(4)剔除了2010年之后上市的樣本公司(保證所有公司上市3年以上)。

(二)變量定義

1.被解釋變量

國家統(tǒng)計局發(fā)布的《中國企業(yè)自主創(chuàng)新能力分析報告》中提出衡量中國企業(yè)自主創(chuàng)新能力的四大指標(biāo),包括潛在技術(shù)創(chuàng)新資源指標(biāo)、技術(shù)創(chuàng)新活動評價指標(biāo)、技術(shù)創(chuàng)新產(chǎn)出能力指標(biāo)以及技術(shù)創(chuàng)新環(huán)境指標(biāo)。潛在技術(shù)創(chuàng)新資源指標(biāo)主要包括企業(yè)科研人員數(shù)量、企業(yè)工業(yè)增加值、企業(yè)產(chǎn)品銷售收入等,技術(shù)創(chuàng)新活動評價指標(biāo)包括企業(yè)研發(fā)費(fèi)用占產(chǎn)品銷售收入的比重等,技術(shù)創(chuàng)新產(chǎn)出能力指標(biāo)主要包括企業(yè)申請專利數(shù)量、授權(quán)專利數(shù)量、新產(chǎn)品銷售收入占產(chǎn)品銷售收入比重等,技術(shù)創(chuàng)新環(huán)境指標(biāo)包括財政資金在科技活動經(jīng)費(fèi)籌集額中的比重、金融機(jī)構(gòu)貸款在科技活動經(jīng)費(fèi)的比重等。通過參考相關(guān)文獻(xiàn),筆者發(fā)現(xiàn)已有研究表明R&D人員對企業(yè)創(chuàng)新績效的貢獻(xiàn)率遠(yuǎn)低于R&D投入的貢獻(xiàn)率,結(jié)合現(xiàn)有文獻(xiàn)并考慮到相關(guān)數(shù)據(jù)的可獲得性,選取技術(shù)創(chuàng)新活動評價指標(biāo)以及技術(shù)創(chuàng)新產(chǎn)出能力指標(biāo)。其中,技術(shù)創(chuàng)新活動評價指標(biāo)即技術(shù)創(chuàng)新投入用企業(yè)年末研發(fā)費(fèi)用表示,技術(shù)創(chuàng)新產(chǎn)出能力指標(biāo)用企業(yè)當(dāng)年專利申請數(shù)量來表示。

2.解釋變量

本文的解釋變量有兩個,國有參股股東的持股量總和(NCState)和民營參股股東的持股量總和(NCPrivate)。利用CSMAR數(shù)據(jù)庫,將存在一致行動人關(guān)系、控股關(guān)系以及親屬關(guān)系等股東關(guān)系的股東持股比例進(jìn)行加總,手工整理得到了“股東集團(tuán)”的實際持股量,將每個上市公司的各個股東集團(tuán)的持股總量進(jìn)行排序,持股總量排名第一的為實際控股集團(tuán),其余均為參股股東。按照參股股東的股權(quán)性質(zhì),分別將國有參股股東和民營參股股東的持股量進(jìn)行加總,得到國有參股股東的持股量總和以及民營參股股東的持股量總和。

3.控制變量

除了以上變量之外,為了避免遺漏變量產(chǎn)生估計結(jié)果的偏誤,本文參考現(xiàn)有研究企業(yè)創(chuàng)新能力影響因素的相關(guān)文獻(xiàn),選取盈利能力、第一大股東持股比例、資產(chǎn)規(guī)模、財務(wù)杠桿、流動資產(chǎn)、公司成長性、董事會規(guī)模、獨(dú)立董事比例作為公司層面的控制變量[ 12 ]。此外,為了說明市場化水平不同所帶來的影響,設(shè)置是否為東部地區(qū)的啞變量。變量說明與定義見表2。

(三)模型設(shè)計

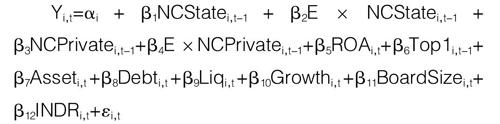

為了探討異質(zhì)性參股股東對企業(yè)創(chuàng)新能力是否產(chǎn)生相互促進(jìn)的影響,本文建立以下回歸模型:

Yi,t=?琢i + ?茁1NCStatei,t-1 + ?茁2E × NCStatei,t-1 +

?茁3NCPrivatei,t-1+?茁4E×NCPrivatei,t-1+?茁5ROAi,t+?茁6Top1i,t-1+

?茁7Asseti,t +?茁8Debti,t +?茁9Liqi,t +?茁10Growthi,t +?茁11BoardSizei,t+

?茁12INDRi,t+?著i,t

其中:Y表示公司的創(chuàng)新能力,分為創(chuàng)新投入(RD)和創(chuàng)新產(chǎn)出(Patent);E為是否東部地區(qū)啞變量,作為市場化水平的衡量指標(biāo),如果上市公司的注冊地在東部地區(qū)E取1,否則為0;?著為殘差項;i表示個體,t表示年份。為了控制股權(quán)結(jié)構(gòu)的內(nèi)生性,本文對股東持股量相關(guān)變量滯后一期[ 15 ]。

四、回歸分析

(一)描述性統(tǒng)計和相關(guān)性分析

從表3的描述性統(tǒng)計結(jié)果可以看出,企業(yè)研發(fā)費(fèi)用全樣本的均值為29.909(千萬元)。如果考慮規(guī)模因素,可得國有企業(yè)子樣本的RD/Asset均值為28.43,民營企業(yè)子樣本均值為6.49,可見總體上民營企業(yè)的研發(fā)投入比國有企業(yè)低,一個比較符合的原因可能是民企的資金約束。從專利申請量來看,全樣本的均值為78.942(個),國有企業(yè)子樣本的Patent/Asset均值為77.32,民營企業(yè)子樣本均值為40.49,可見民營企業(yè)的單位資產(chǎn)專利產(chǎn)出比國有企業(yè)低,但是民營企業(yè)專利數(shù)的投入產(chǎn)出比更高。從國有、民營參股的持股量總和來看,在企業(yè)積極發(fā)展混合所有制之后,國有企業(yè)的民營參股持股量總和相對較大,而民營企業(yè)還是民營參股持股量總和相對較大,說明國有企業(yè)的混合所有制改革取得了更大的發(fā)展。

表4給出了本文主要變量的相關(guān)關(guān)系,從自變量之間的相關(guān)系數(shù)來看較小,絕對值最大為0.5132,是資產(chǎn)規(guī)模和財務(wù)杠桿之間的相關(guān)性,小于0.65,說明本文所選取的自變量之間不存在多重共線性,可以進(jìn)一步進(jìn)行多元回歸分析。

(二)回歸結(jié)果討論

本文將總樣本分為國有企業(yè)子樣本和民營企業(yè)子樣本分別對模型進(jìn)行回歸,結(jié)果見表5。

在表5中,列(1)是對國有企業(yè)子樣本的回歸結(jié)果,列(2)是對民營企業(yè)子樣本的回歸結(jié)果。從回歸結(jié)果可以看出:對于國有企業(yè),國有參股持股比例總和的系數(shù)為負(fù),且在1%的置信水平上顯著,民營參股持股比例總和的系數(shù)為正,也在1%的置信水平上顯著;對于民營企業(yè),國有參股持股比例總和在1%的水平上正向顯著,而民營參股持股比例總和系數(shù)不顯著。列(3)和列(4)用專利申請數(shù)量衡量企業(yè)的創(chuàng)新能力,結(jié)果與列(1)和列(2)相似。可見無論是用研發(fā)投入指標(biāo)還是用研發(fā)產(chǎn)出指標(biāo)來衡量企業(yè)的創(chuàng)新能力,均能得到一致的結(jié)論。

從回歸結(jié)果還可以看出,國有參股對國企的創(chuàng)新能力會帶來負(fù)面的作用,而對民營企業(yè)的創(chuàng)新能力有正面的作用;民營參股對國企績效會有正面的影響,但是對民營企業(yè)創(chuàng)新能力的影響并不顯著。異質(zhì)性參股股東對企業(yè)創(chuàng)新能力的影響體現(xiàn)出一種相互促進(jìn)的特征,尤其是對于國有企業(yè),民營參股可以顯著提高企業(yè)的創(chuàng)新能力,國有參股反而會起到反向作用,這一結(jié)論支持了假設(shè)一和假設(shè)二,從企業(yè)創(chuàng)新的角度支持了混合所有制改革。

在此基礎(chǔ)上,本文進(jìn)一步探討了異質(zhì)性股東在企業(yè)創(chuàng)新能力上表現(xiàn)出的互補(bǔ)性是否與市場化程度不足有關(guān),通過模型分樣本回歸,Y表示創(chuàng)新產(chǎn)出(Patent),表6為回歸結(jié)果,有關(guān)控制變量的結(jié)果限于篇幅不做報告,列(1)和列(2)分別對應(yīng)國企和民企子樣本。從表6可以看出:列(1)中民營參股持股量正向顯著,東部地區(qū)啞變量(E)與民營參股持股量的交乘項負(fù)向顯著;列(2)中國有參股持股量正向顯著,東部地區(qū)啞變量(E)與國有參股持股量的交乘項負(fù)向顯著。說明在市場化程度越低的地方,異質(zhì)性參股股東對企業(yè)創(chuàng)新能力表現(xiàn)出的相互促進(jìn)作用越強(qiáng),支持了假設(shè)三。

(三)穩(wěn)健性檢驗

為了檢驗回歸結(jié)果的穩(wěn)健性,本文對基礎(chǔ)模型做以下穩(wěn)健性檢驗。第一,改變創(chuàng)新能力的衡量指標(biāo),將研發(fā)投入指標(biāo)更換為企業(yè)研發(fā)費(fèi)用占產(chǎn)品銷售收入的比值(RD1),研發(fā)產(chǎn)出指標(biāo)更換為公司當(dāng)年專利授權(quán)數(shù)量(Patent1),相關(guān)數(shù)據(jù)均來源于CSMAR數(shù)據(jù)庫,回歸結(jié)果如表7所示。列(1)—列(4)為替換變量后的穩(wěn)健性檢驗結(jié)果,其中列(1)(3)為國有企業(yè)子樣本,列(2)(4)為民營企業(yè)子樣本。從檢驗結(jié)果可以看出,對于國有企業(yè)民營參股的系數(shù)顯著為正,對于民營企業(yè)國有參股的系數(shù)顯著為正,此穩(wěn)健性檢驗結(jié)果與前文的回歸結(jié)論一致,表明本文的研究結(jié)論是穩(wěn)健可靠的。第二,由于創(chuàng)新活動需要大量的時間,企業(yè)的研發(fā)產(chǎn)出可能具有一定的滯后性[ 16 ],因此將專利申請量滯后兩期進(jìn)行回歸進(jìn)行穩(wěn)健性檢驗,表7的列(5)(6)分別顯示了國有和民營企業(yè)子樣本的回歸結(jié)果,結(jié)果與前文結(jié)論也完全一致。

五、對參股股東作用的機(jī)制分析

(一)理論分析

長期以來,不論是國有企業(yè)還是民營企業(yè),都面臨市場化水平不足的環(huán)境。就國有企業(yè)來說,由于其在追求企業(yè)價值最大化的同時,通常政府還會對其施加干預(yù)來達(dá)到一定的政治目標(biāo),國企管理制度未達(dá)到市場化水平,政府會過多地干預(yù)企業(yè)的薪酬制度[ 17 ]。那么民營參股國有企業(yè)有助于緩解國企僵化的內(nèi)部管理體制,可在一定程度上解決嚴(yán)重的委托代理問題,制約國企經(jīng)理人的逆向選擇,從而提升企業(yè)的創(chuàng)新能力[ 18-19 ]。就民營企業(yè)來說,國企得到的各種優(yōu)惠政策對其形成了挑戰(zhàn)。從稅收方面來看,我國稅收政策中很多優(yōu)惠政策都具有一定的彈性,在彈性范圍內(nèi)對企業(yè)實施優(yōu)惠政策的權(quán)力就交到了地方政府手中,這時民營企業(yè)會通過尋求政治關(guān)聯(lián)從而獲取更多的稅收優(yōu)惠,降低企業(yè)稅負(fù),國有股東的加入可以提高民營企業(yè)的政治關(guān)聯(lián),緩解民企稅負(fù)壓力[ 20 ]。同時,政府補(bǔ)貼和稅收優(yōu)惠又體現(xiàn)出政府對民營企業(yè)的認(rèn)可,投資者出于對政府的信任,會提高民企的投資信賴,民企的資金來源渠道得到了拓寬,企業(yè)的融資約束相應(yīng)減少[ 21 ],避免了企業(yè)因現(xiàn)金流不足而放棄創(chuàng)新活動,有利于企業(yè)創(chuàng)新能力的提高。

通過上述分析可以發(fā)現(xiàn),民營參股通過提高國企高管薪酬激勵,進(jìn)而提升國企的創(chuàng)新能力,而國有參股通過降低稅負(fù)和緩解民企融資約束來提升民企的創(chuàng)新能力。

(二)參股股東作用機(jī)制實證分析

本文從高管薪酬、稅收負(fù)擔(dān)、融資約束這三個方面來檢驗參股股東的具體作用機(jī)制,共涉及三個回歸模型,表8為回歸結(jié)果。

在高管薪酬方面,被解釋變量為排名前三董事薪酬(單位為千元)總和的對數(shù)[ 14 ],以Patent與NCPrivate(民營參股持股量)的交乘項為解釋變量。表8中列(1)為回歸結(jié)果,結(jié)果顯示Patent與NCPrivate的交乘項正向顯著,說明在國有企業(yè)中,民營參股提升了高管薪酬對企業(yè)創(chuàng)新能力的敏感度。

在稅收負(fù)擔(dān)方面,以企業(yè)的實際稅率(Tax)為被解釋變量,以國有參股持股量總和為解釋變量,列(2)為回歸結(jié)果,NCState系數(shù)負(fù)向顯著,說明在民營企業(yè)中,國有參股有助于降低企業(yè)的實際稅負(fù)。

在融資約束方面,以投資現(xiàn)金流支出除期末總資產(chǎn)(Inv)為被解釋變量,以當(dāng)期經(jīng)營活動產(chǎn)生的現(xiàn)金流(CF)與國有參股持股量的交乘項為解釋變量。從列(3)可以看出,經(jīng)營活動產(chǎn)生的現(xiàn)金流與國有參股持股量的交乘項系數(shù)負(fù)向顯著,這說明在民營企業(yè)中,國有參股可以緩解企業(yè)的融資約束。

六、結(jié)論與政策建議

本文的研究結(jié)果表明:

(1)異質(zhì)性參股股東對企業(yè)創(chuàng)新能力有一種相互促進(jìn)的作用,即民營參股有利于提升國有控股企業(yè)的創(chuàng)新能力,國有參股有利于提升民營控股企業(yè)的創(chuàng)新能力。

(2)混合所有對企業(yè)的創(chuàng)新效應(yīng)與市場化程度密切相關(guān),在市場化水平越低的地方,企業(yè)創(chuàng)新能力隨異質(zhì)性參股股東的相互促進(jìn)作用越強(qiáng)。

(3)從異質(zhì)性參股股東具體作用機(jī)制來看:在國有企業(yè)中,民營參股提升了管理層薪酬對企業(yè)創(chuàng)新能力的敏感度,緩解了國企僵化的內(nèi)部薪酬管理機(jī)制,從而使得管理層更有動力去提高企業(yè)的創(chuàng)新能力;在民營企業(yè)中,國有參股有助于降低企業(yè)的實際稅負(fù),并可以緩解企業(yè)的融資約束,減輕民企投資對現(xiàn)金流的依賴,避免因為企業(yè)內(nèi)部現(xiàn)金流不足而放棄部分創(chuàng)新活動,從而有利于企業(yè)創(chuàng)新能力的提高。

基于以上研究結(jié)果,本文建議:

(1)混合所有制改革并不能簡單地理解為股權(quán)多元化改革,兩者雖然都是改變企業(yè)單一股權(quán)結(jié)構(gòu)的方式,但混合所有制改革強(qiáng)調(diào)的是讓產(chǎn)權(quán)性質(zhì)不同的股東混合參股,常見的有國有企業(yè)與民營企業(yè)混合參股組成的企業(yè)、國有企業(yè)與外資企業(yè)混合參股組成的企業(yè),或者是國有企業(yè)與自然人混合參股組成的企業(yè)。兩者的關(guān)鍵區(qū)別就在于混合所有制改革后的企業(yè)至少有兩種不同產(chǎn)權(quán)性質(zhì)的股東,而股權(quán)多元化改革并不強(qiáng)調(diào)參股股東的性質(zhì)是否不同。無論是理論界還是實務(wù)界,有相當(dāng)一部分人存在這種誤區(qū),將混合所有制改革與股權(quán)多元化改革混為一談。本文研究結(jié)果顯示,對于國有企業(yè),國有參股對企業(yè)的創(chuàng)新能力會帶來負(fù)面作用,因此對國有股東參股國有企業(yè)這種形式的股權(quán)多元化改革應(yīng)保持謹(jǐn)慎的態(tài)度。

(2)在推進(jìn)混合所有制改革的同時,也應(yīng)當(dāng)推進(jìn)市場化改革,因為國有企業(yè)和民營企業(yè)產(chǎn)生的一些問題主要是由于市場化程度不足導(dǎo)致的。國企引入民營參股主要是為了解決內(nèi)部管理的市場化程度不足,而民企引入國有參股主要是為了避免其面臨的外部市場化不足。所以應(yīng)當(dāng)深刻認(rèn)識市場化改革的重要性,逐步實現(xiàn)讓市場在資源配置中起決定性的作用,為企業(yè)提供更為公平、透明的外部環(huán)境。

【參考文獻(xiàn)】

[1] 李壽喜.產(chǎn)權(quán)、代理成本和代理效率[J].經(jīng)濟(jì)研究,2007(1):102-113.

[2] DAVID HIRSHLEIFER,ANGLE LOW,SIEW HONG TEOH. Are overconfident CEOs better innovators[J].The Journal of Finance,2012,67(4):1457-1488.

[3] LUONG H, MOSHIRIAN F, NGUYEN L,et al. How do foreign institutional investors enhance firm innovation?[J]. Journal? of? Financial? and? Quantitative Analysis,2017,52:1-42.

[4] 鐘昀珈,張晨宇,陳德球.國企民營化與企業(yè)創(chuàng)新效率:促進(jìn)還是抑制?[J].財經(jīng)研究,2016,42(7):4-15.

[5] 翟勝寶,徐亞琴,唐瑋.國企民營化與企業(yè)創(chuàng)新能力:基于雙重差分模型的估計[J].當(dāng)代財經(jīng),2017(4):125- 133.

[6] 武立東,丁昊杰,王凱.民營企業(yè)創(chuàng)始人特質(zhì)與公司治理機(jī)制完善程度對職業(yè)經(jīng)理人引入影響研究[J].管理學(xué)報,2016,13(4):505-515.

[7] KAI LI, HENG YUE, LONGKAI ZHAO. Ownership,institutions,and capital structure:evidence from China[J].Journal of Comparative Economics,2009,37(3):471-490.

[8] 孔東民,劉莎莎,王亞男.市場競爭、產(chǎn)權(quán)與政府補(bǔ)貼[J].經(jīng)濟(jì)研究,2013,48(2):55-67.

[9] 李文貴,余明桂.產(chǎn)權(quán)保護(hù)與民營企業(yè)國有化[J].經(jīng)濟(jì)學(xué),2017,16(4):1341-1366.

[10] 賀京同,高林.企業(yè)所有權(quán)、創(chuàng)新激勵政策及其效果研究[J].財經(jīng)研究,2012,38(3):15-25.

[11] 白俊,劉園園,邱善運(yùn).國有資本參股促進(jìn)了民營企業(yè)技術(shù)創(chuàng)新嗎?[J].金融與經(jīng)濟(jì),2018(9):38-45.

[12] 趙放,劉雅君.混合所有制改革對國有企業(yè)創(chuàng)新效率影響的政策效果分析:基于雙重差分法的實證研究[J].山東大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2016(6):67- 73.

[13] 盛豐.生產(chǎn)效率、創(chuàng)新效率與國企改革:微觀企業(yè)數(shù)據(jù)的經(jīng)驗分析[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2012(4):37-46.

[14] 郝陽,龔六堂.國有、民營混合參股與公司績效改進(jìn)[J].經(jīng)濟(jì)研究,2017,52(3):122-135.

[15] 徐莉萍,辛宇,陳工孟.控股股東的性質(zhì)與公司經(jīng)營績效[J].世界經(jīng)濟(jì),2006(10):78-89.

[16] 余明桂,鐘慧潔,范蕊.民營化、融資約束與企業(yè)創(chuàng)新:來自中國工業(yè)企業(yè)的證據(jù)[J].金融研究,2019(4):75-91.

[17] 白俊,邱善運(yùn),劉園園.央企董事會試點(diǎn):治理規(guī)范影響國企創(chuàng)新嗎?——來自國有上市公司的經(jīng)驗證據(jù)[J].現(xiàn)代財經(jīng),2019,39(7):35-51.

[18] 李文貴,余明桂.民營化企業(yè)的股權(quán)結(jié)構(gòu)與企業(yè)創(chuàng)新[J].管理世界,2015(4):112-125.

[19] MICHAEL RAITH. Optimal incentives and the time dimension of performance measurement[J]. Journal of Economic Theory,2012,147(6):2158-2189.

[20] 李建標(biāo),梁馨月.民營企業(yè)是為創(chuàng)新而尋租嗎?——基于稅負(fù)的中介效應(yīng)研究[J].科學(xué)學(xué)研究,2016,34(3):453-461.

[21] 余明桂,回雅甫,潘紅波.政治聯(lián)系、尋租與地方政府財政補(bǔ)貼有效性[J].經(jīng)濟(jì)研究,2010,45(3):65-77.