數字金融與家庭資產配置——來自中國家庭跟蹤調查的證據

2020-04-10 01:52:06上海對外經貿大學國際經貿學院方觀富許嘉怡

經濟研究參考 2020年21期

上海對外經貿大學國際經貿學院 方觀富 許嘉怡 蔡 莉

一、引 言

目前我國經濟已經由高速發展轉向高質量發展階段。由于世界經濟格局不斷發生變化,中國經濟發展的內在支撐條件和外部需求環境都已今非昔比,我們不再一味地追求經濟發展的速度,而是更加重視經濟質量的提升。經濟發展的轉向以及生命周期的演進,使得我國的家庭也從一般商品和勞務需求轉向了更高層次的金融市場需求。《中國家庭財富調查報告2019》顯示,我國居民家庭財富穩步增長,但是家庭財產結構變化不大,房產投資及銀行存款占比居高不下。同時,大量家庭投資者極度厭惡風險,因此家庭股票、基金等風險投資占比很低。王治政等(2015)認為家庭資產配置的差異化是導致家庭居民財產性收入差異的重要原因;且家庭資產配置的有限參與還會阻礙金融產品創新,減少金融創新引起的財富增加,最終導致社會財富分布不均。我國家庭金融資產配置渠道有限,如何拓展家庭金融市場參與渠道,提高家庭的金融市場參與成為政府工作的重點。

習近平總書記在2018年全國網絡安全和信息化工作會議上明確指出要發展數字經濟,加快推動數字產業化、產業數字化,促進數字經濟和實體經濟融合發展。李克強總理在2019年《政府工作報告》中提出,深化大數據、人工智能等研發應用,加快在各行各業推進“互聯網+”,壯大數字經濟。數字金融借助互聯網和移動設備,依托云計算等新技術提升了金融服務效率,降低了金融服務成本、信用評估風險和信息不對稱,有利于改善家庭資產配置。目前,學界關于數字金融對家庭資產配置影響的研究比較匱乏。本文試圖從微觀實證的角度入手,探討數字金融對家庭資產配置的影響。

首先,要識別數字普惠金融對家庭資產配置的影響,本文會面臨兩個方面的挑戰。一是遺漏變量偏差和反向因果問題。在數字金融發展不同的地區,家庭本身的金融素養和投資觀念等可能有顯著差異。地區數字金融發展也可能和傳統數字金融、政府產業政策等其他宏觀經濟變量相關,而這些變量同時會影響地區居民的資產配置。數字金融相關的企業可能會因為預期當地居民投資需求旺盛而加大數字金融投資。這些因素都可能會干擾我們識別數字金融的影響。二是地區間數字金融的發展程度很難準確地衡量。數字金融涵蓋多個維度,地區數字金融發展的側重點有所不同。我們需要選取合適的指標衡量地區間數字金融的發展差異。

基于支付寶和中國銀行等機構的業務數據,北京大學數字金融研究中心課題組編制了“數字普惠金融指數”(郭峰等,2016),該指數能較好地衡量地區間數字金融發展的差異。為解決遺漏變量偏差和反向因果,我們同時采用個體固定效應模型,使用各省(區、市)移動電話普及率作為數字普惠金融指數的工具變量。利用中國家庭跟蹤調查數據,本文發現數字金融發展總體上顯著促進了居民家庭儲蓄。傳統金融發展程度、政府財政支出、法制環境等相關的地方宏觀經濟變量都不會影響我們的結論。

其次,本文進一步考察數字普惠金融指數的不同維度對家庭資產配置的影響。我們發現,數字金融的覆蓋廣度、使用深度以及信貸業務都對居民家庭儲蓄有顯著促進作用。本文也討論了數字金融對家庭其他資產的影響,發現數字金融對家庭購置汽車的概率及金額、金融產品價值、銀行貸款概率及金額都有顯著正向作用,但對購買商業保險的概率及金額并無顯著影響。

最后,我們通過異質性分析還發現數字金融對小規模家庭、高收入家庭、高老年人口比家庭和農村地區家庭儲蓄的影響更大。相較于東部地區,數字金融對西部地區的影響仍然有限。其中可能的原因是西部地區的數字金融發展水平整體較低,數字化建設尚不完善。數字金融的普惠效應仍嚴重受制于“數字鴻溝”“知識鴻溝”等多方面因素(謝麗霜和董玉峰,2018)。

本文主要有兩個方面的理論貢獻。第一,本文豐富了關于數字金融社會效應的研究,原有的文獻大多從城鄉差距、創新創業的角度探究數字金融的影響。本文從金融服務可得性等角度,探究了東西部地區不同收入差距群體之間的異質性影響,從而引申出東西部地區以及城鄉地區發展不平衡性等社會問題,拓展了關于數字金融的相關研究。第二,本文拓展了現有關于家庭資產配置的研究。原有的研究主要集中于探討家庭特征和宏觀經濟政策對家庭資產配置的影響,而本文主要從數字金融的角度檢驗了創新型的金融發展模式對家庭儲蓄的影響,從而對于研究家庭資產配置的文獻作出了一定貢獻。

本文對政府和企業實踐也具有一定的啟示意義。首先,我們發現目前數字金融對西部地區家庭資產配置的促進作用還不明顯。這可能是由我國西部地區基礎設施建設尚不完善以及西部地區居民金融知識欠缺所導致。因此,政府可以繼續完善西部地區的數字金融基礎設施建設,包括移動互聯網和現代化金融監管系統等。此外,政府應大力普及金融知識,提升西部地區居民的金融素養,從而加快西部數字經濟的發展,縮小東西部信息技術時代下的經濟發展差距。其次,本文通過家庭的異質性分析發現,人口規模、收入和老年人口比不同的家庭在數字金融對資產配置的反應上是不同的。這對相關金融企業在數字經濟時代滿足家庭資產配置的差異化需求、開發創新型金融產品具有重要啟示意義。

本文余下部分安排為:第二部分對數字金融和家庭資產配置進行文獻綜述;第三部分介紹使用的數據和實證模型;第四部分析數字金融對家庭資產配置的影響及異質性分析;第五部分總結全文。

二、文獻綜述

家庭資產配置對于平滑生命周期中的資金缺口,避免通貨膨脹侵蝕購買力具有重要作用。目前,關于家庭資產配置的研究大多集中于家庭內部因素分析。一些研究認為健康方面帶來的沖擊風險促使人們選擇更安全的投資組合,降低風險資產投資占比(Fan & Zhao,2009;吳衛星等,2011)。在婚姻層面上,婚姻狀況的轉變可能對家庭的最佳決策產生重要影響(Love,2010),已婚者比單身者更傾向于投資風險資產,且女性比男性更傾向于風險投資(王琎和吳衛星,2014;段軍山等,2016)。家庭老齡人口比重的提高,會促進家庭銀行儲蓄和房產投資,同時抑制家庭對股市、基金等金融市場的參與程度(Bogan,2015;王子城,2016;王聰等,2017)。金融知識會影響金融決策,金融素養的提高會增加家庭在風險資產,尤其是股票上的配置(Rooij et al.,2011;尹志超等,2014;吳雨等,2016)。

此外,還有文獻研究了宏觀經濟政策對家庭資產配置的影響。社會醫療保險的提升對家庭金融資產和風險資產配置的概率、規模和比重均有顯著正向影響。同時,醫療保險促使農村家庭將從金融資產向生產性資產轉移(周欽等,2015;王穩和桑林,2020)。區域金融發展通過降低供給側的市場摩擦,提升需求側家庭金融素養、風險偏好和財富水平,進而提升家庭投資組合多樣化(路曉蒙等,2019)。互聯網渠道對家庭金融資產配置率有顯著正向影響(王智茂等,2019),且該效果主要存在于高收入、高教育程度的人群中(魏昭和宋全云,2016;周廣肅和梁琪,2018)。

金融環境和金融發展狀況會直接影響家庭資產配置活動。唐時達等(2015)發現傳統金融傾向于對大型國有企業提供信貸服務。市場化程度較低且國有銀行占比較高的國家,貧困人群及部分中小企業通常難以獲得金融服務(Beck et al.,2007;趙岳和譚之博,2012),進而對家庭資產配置產生不利影響。另外,農村金融一直是我國金融發展的短板。我國農村正規金融機構信貸覆蓋面小(馬永強,2011),農村地區金融排斥現象嚴重(許圣道和田霖,2008;董曉林和徐虹,2012;王修華等,2013),從而不利于農村地區家庭資產配置。

數字金融的發展為我國金融市場注入活力,促進家庭資產配置的優化。劉瀾飚等(2013)發現數字金融對傳統金融中介的替代作用較小,兩者之間存在著較大的融合空間。互聯網科技的進步會提升銀行的服務質量和服務多樣性(Berger,2003)。數字金融借助大數據分析和云計算,打破地域限制、降低交易成本、拓展金融服務的范圍,金融服務可得性大幅提高(Duncombe & Boateng,2009;連耀山,2015;郭峰等,2016),改善農村及偏遠地區家庭的資產配置選擇。數字金融還促進小微企業和不發達地區的創業(謝絢麗等,2018),增強金融市場的競爭,推動創新,有利于家庭資產配置優化。

目前數字金融研究主要從消費、收入差距、農村金融等角度進行討論,關于數字金融對家庭資產配置影響的研究仍然有限。本文認為數字金融可能從以下兩個方面對家庭資產配置產生影響。

第一,數字金融促進居民就業從而增加家庭儲蓄。數字金融降低金融服務門檻和服務成本, 改善中小微企業融資難問題(黃益平和黃卓,2018;鄧珊珊,2019),有利于現有企業擴大其規模,進而擴大就業需求,增加家庭儲蓄。此外,數字金融發展對創業有顯著促進作用(謝絢麗等,2018;何婧和李慶海,2019)。創業率提高有利于改善居民就業狀況,從而增加家庭儲蓄。

第二,數字金融通過提高金融服務可得性來促進農村及偏遠地區家庭儲蓄。數字金融的發展極大提高金融服務可得性和便利性,特別是原先無法接觸到金融的群體(張勛等,2019)。近年來,諸如互聯網、智能手機等新興技術快速發展,網上銀行、手機銀行等數字金融服務日益普及。數字金融通過移動互聯網的方式觸達農戶,便捷性得到提高;在降低金融服務成本的同時提高了傳統金融機構的服務效率(王曙光和楊北京,2017),改善了偏遠地區家庭資產配置狀況。

三、數據和識別策略

(一)數據來源與指標說明

本文的數據主要包括以下幾個部分:(1)2011~2018年北京大學數字金融研究中心發布的數字普惠金融指數;(2)2012~2018年共四期的中國家庭跟蹤調查數據;(3)國家統計局公布的2011~2018年各省(區、市)移動電話普及率;(4)各省(區、市)統計年鑒和各省(區、市)檢察院工作報告中公布的各省(區、市)財政社會保障和就業支出、傳統金融發展水平(銀行業金融機構各項貸款余額/國內生產總值)和職務犯罪立案數等地區宏觀經濟變量。

1.數字普惠金融指數。

該指數描述了2011~2018年中國各省(區、市)的數字金融發展程度。它覆蓋了中國31個省(區、市)、337個城市和1754個縣。數字普惠金融總指數下還劃分了一級維度和二級維度。一級維度包括覆蓋廣度、使用深度和數字支持。覆蓋廣度指數主要根據互聯網支付賬號及其綁定的銀行賬戶數等來構建。使用深度指數同時考慮了數字金融服務的實際使用人數、人均交易筆數和人均交易金額。使用深度指數下還劃分了6個二級維度指標:支付服務、貨幣基金、信貸服務、保險服務、投資服務和征信服務。數字化指數衡量數字金融服務的便利性和成本,主要由金融服務的移動化程度和使用者的貸款利率等來構建。本文選用了省級層面的數字普惠金融總指標以及三個子指標(覆蓋廣度、使用深度、信貸業務)。為方便系數解讀,我們將初始的數字金融指數均除以100后進行實證分析。

2.中國家庭跟蹤調查。

該調查是北京大學調查中心開展的具有全國代表性的大規模家庭跟蹤調查。它搜集了詳細的個人及家庭信息,包括家庭成員的人口特征、健康狀況、家庭資產等。本文共選擇五種家庭資產進行研究,分別是存款、汽車、金融產品、商業保險(包括醫療保險和財產保險)和銀行貸款。每種家庭資產分別用兩個指標來衡量。一個為是否擁有該資產的虛擬變量,擁有為1,否則為0。另一個為該資產價值加1之后取對數,該設定可以保留零值樣本,在下文中統一稱為該資產價值的對數。

3.移動電話普及率。

國家統計局公布的2011~2018年各省(區、市)移動電話普及率覆蓋了31個省(區、市)數據。該變量被用作數字普惠金融指數的工具變量。

4.各省(區、市)統計年鑒和各省(區、市)檢察院工作報告。

本文選取政府財政社會保障和就業支出、銀行業金融機構各項貸款余額/國內生產總值,及職務犯罪立案數(1)由于2014~2016年部分省(區、市)只發布了職務犯罪人數,因此對缺失立案數只有立案人數的省(區、市)本文按照前一年近似處理;對于未公布的2017年和2018年這兩年數據,我們用平均年增長率計算替代。來分別控制各省(區、市)財政支持、當地傳統金融發展水平和當地法律制度環境對家庭儲蓄的影響。

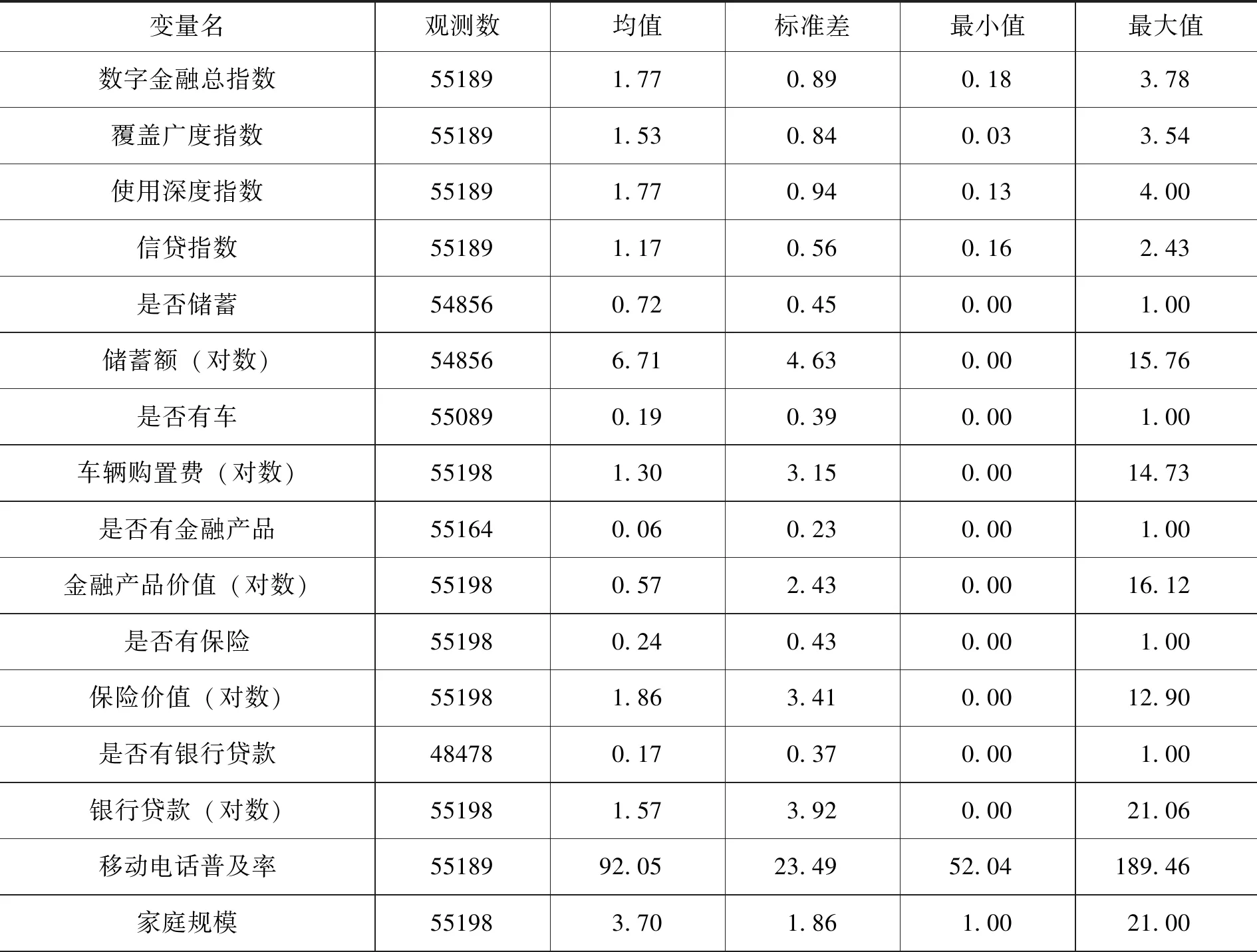

表1報告了本文主要結果變量和控制變量的描述性統計值。從表1可知家庭儲蓄概率的均值為0.72,有車家庭均值為0.19,有金融產品的家庭均值為0.06,購買商業保險的家庭均值為0.24,有銀行貸款的家庭均值為0.17。從以上數據看出,中國家庭儲蓄占比居高,而其他金融產品投資占比較小。根據北京大學數字金融研究中心課題組編制的“數字普惠金融指數”,可以發現我國的數字金融服務在2011~2018年間實現了跨越式發展。2011年我國省級數字普惠金融指數中位數為0.40,2014年增至1.77,2018年繼續上升至3.0。同時,我國數字金融發展表現出顯著的區域異質性。2018年上海數字金融指數最高,是同年數字金融指數最低的青海的1.44倍。這為我們識別數字金融對家庭資產配置的影響提供了足夠大的樣本差異。

表1 主要變量描述性統計

續表

(二)實證分析策略

本文聚焦于數字普惠金融對儲蓄的影響,回歸模型如下:

Yipt=β0+β1indexp(t-1)+β2lsocialp(t-1)+β3loan_GDPp(t-1)+β4lawp(t-1)+β5Xipt

+αi+αc+λt+εipt

其中,Yipt代表被解釋變量,即儲蓄和儲蓄額加1的對數。我們用Depositipt表示p省份家庭i在t期的儲蓄狀態,儲蓄為1,否則為0。Ldepositipt代表p省份家庭i在t期的儲蓄額的自然對數。indexp(t-1)為核心解釋變量,表示p省份滯后一期的數字普惠金融指數。

αi表示家庭固定效應,該固定效應控制了所有不隨時間變化或者在短時間內保持穩定的家庭特征變量,如家庭人口結構。αc表示城市固定效應,該固定效應控制了所有不隨時間變化的對家庭儲蓄有固定影響的城市因素,如城市基礎設施建設、宗族文化觀念。λt表示年份固定效應,控制所有隨時間變化的對家庭儲蓄有影響的因素,如物價水平變動。Xipt代表隨時間變化的家庭特征變量,如家庭人口數、家庭收入。εipt為隨機擾動項。本文使用以省份為聚類變量的聚類穩健標準差。

在穩健性檢驗部分,我們還控制了與數字金融相關的地方宏觀經濟變量。lsocialp(t-1)表示p省份滯后一期的財政社會保障和就業支出的自然對數。loan_GDPp(t-1)為p省份滯后一期的銀行業金融機構各項貸款余額與GDP的比值。lawp(t-1)代表p省份滯后一期的職務犯罪立案數的自然對數。

在討論數字普惠金融對家庭儲蓄的影響時,我們需要處理兩個內生性問題,即反向因果和遺漏變量偏差問題。首先,我們對回歸模型解釋變量取滯后一期,研究上期數字普惠金融對當期家庭儲蓄的影響。我們同時控制個體和時間固定效應,這可以部分緩解遺漏變量偏差問題。其次,我們采用各省(區、市)移動電話普及率作為數字普惠金融指數的工具變量。一方面,移動電話的普及與數字金融發展兩者密切相關。另一方面,本文在控制了政府財政支持、傳統金融發展水平以及地區制度環境后,移動電話普及率和家庭儲蓄之間不存在直接關聯渠道。這使得移動電話普及率成為一個有效工具變量(謝絢麗等,2018)。

四、實證結果分析

(一)基準結果分析

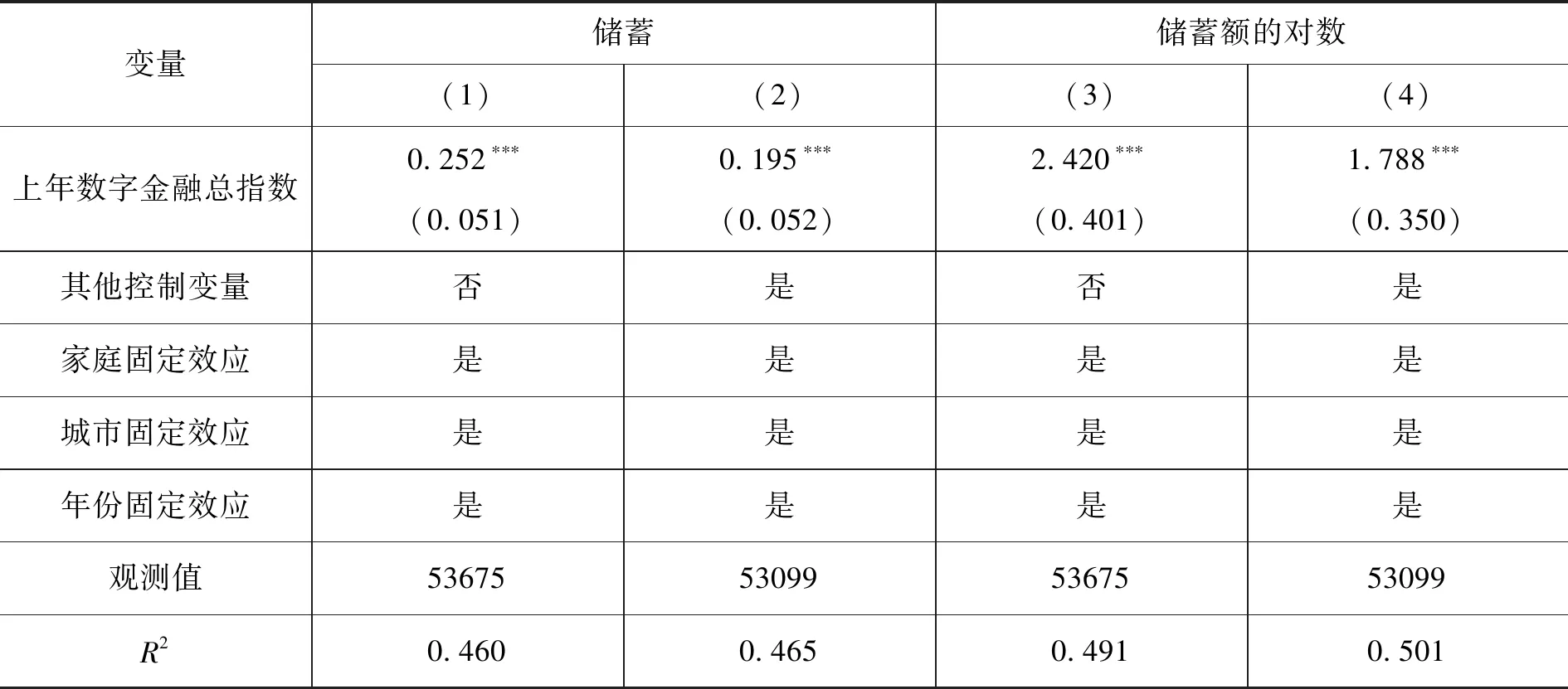

表2采用計量模型來檢驗數字金融對家庭儲蓄的影響。第(1)列、第(2)列被解釋變量為家庭是否進行儲蓄的虛擬變量,第(3)列、第(4)列被解釋變量為儲蓄額的自然對數。第(1)列和第(3)列僅控制了家庭、年份和城市固定效應。結果表明數字金融對居民家庭儲蓄概率以及儲蓄金額都有顯著正向影響。具體來說,上年數字金融總指數增加0.15個單位,相當于數字金融總指數從2012年全國的25分位數(0.28)上升到當年的75分位數(0.43),家庭儲蓄的概率平均會增加4%,家庭儲蓄額平均會提高36%。(2)第(1)列、第(3)列的系數解讀如下:上年數字金融總指數增加1個單位,家庭儲蓄的概率平均會增加25.2%,家庭儲蓄額平均會提高24.2%。為了說明該系數的經濟含義,進行了換算。當上年數字金融總指數增加0.15個單位,家庭儲蓄的概率平均會增加25.2%×0.15=3.78%,約等于4%,另一個系數算法同上。數據0.15來源如下:根據北京大學數字金融研究中心課題組編制的“數字普惠金融指數”,2012年全國數字金融總指數位于25分位數的省份數值為0.28,而2012年位于75分位數的省份數字金融指標為0.43 ,兩者的差距為0.15。

有學者可能會懷疑數字金融對儲蓄的正向影響,主要是由于居民家庭收入提高,而不是因為家庭資產配置能力提高。因此在第(2)列和第(4)列的回歸中,本文額外加入了家庭規模以及家庭凈收入這兩個控制變量。結果顯示,在控制家庭收入等變量情況下,數字普惠金融總指數對居民家庭儲蓄概率及儲蓄額的影響系數分別減少了約23%和26%,但是仍然顯著為正。這說明,數字金融對家庭儲蓄的正面影響部分原因是居民家庭收入的提高,但主要還是由于家庭資產配置能力的提高。

表2 數字金融與家庭資產配置:總指標固定效應回歸

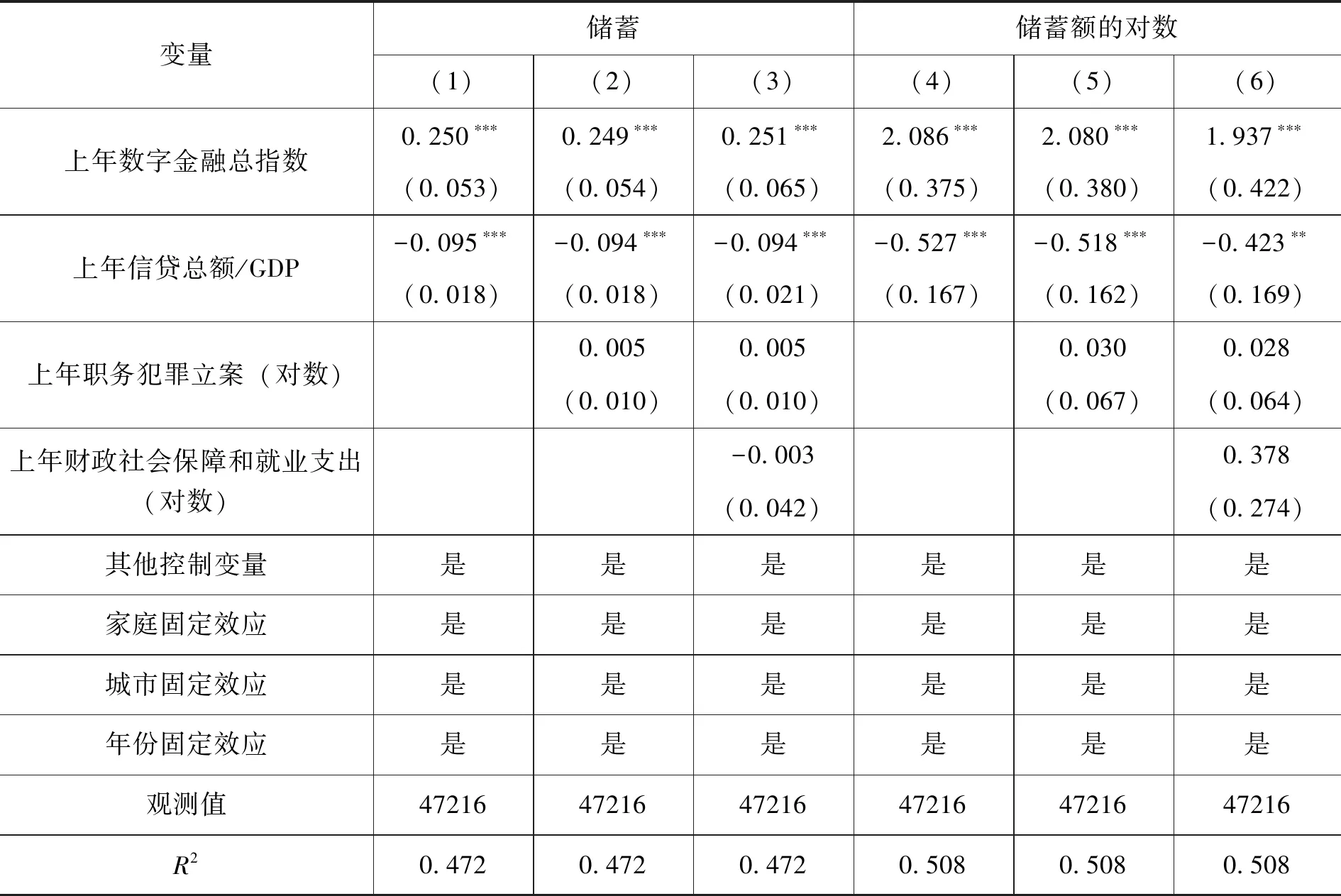

地區傳統金融和數字金融往往同時發展,而傳統金融的發展也可能刺激家庭儲蓄的增加。為緩解傳統金融對估計結果可能造成的偏差,表3的第(1)列和第(4)列進一步控制了傳統金融發展水平。本文采取了信貸總額和GDP的比值來衡量地方傳統金融發展水平(Levine,1997)。結果表明控制地方金融發展水平后, 數字金融對居民儲蓄仍存在顯著正向影響。一個地區的營商環境和法律制度也可能會同時影響數字金融和地區經濟發展。在表3的第(2)列和第(5)列,我們額外控制了各省職務犯罪立案數的對數,基本結果依然穩健。

有學者可能會質疑地方宏觀經濟政策會干擾實證結果。例如,政府大規模的養老保險補助和就業補助會促進當地經濟發展,由此可能會對當地數字金融發展程度產生影響。因此,本文增加財政社會保障和就業支出作為控制變量。表3第(3)列和第(6)列控制了上年各省(區、市)財政社會保障和就業支出,回歸結果與基準回歸結果沒有明顯差異。這表明政府支出和社會保障等政策不會影響基本結論。

表3 數字金融與家庭資產配置:穩健性檢驗(固定效應回歸)

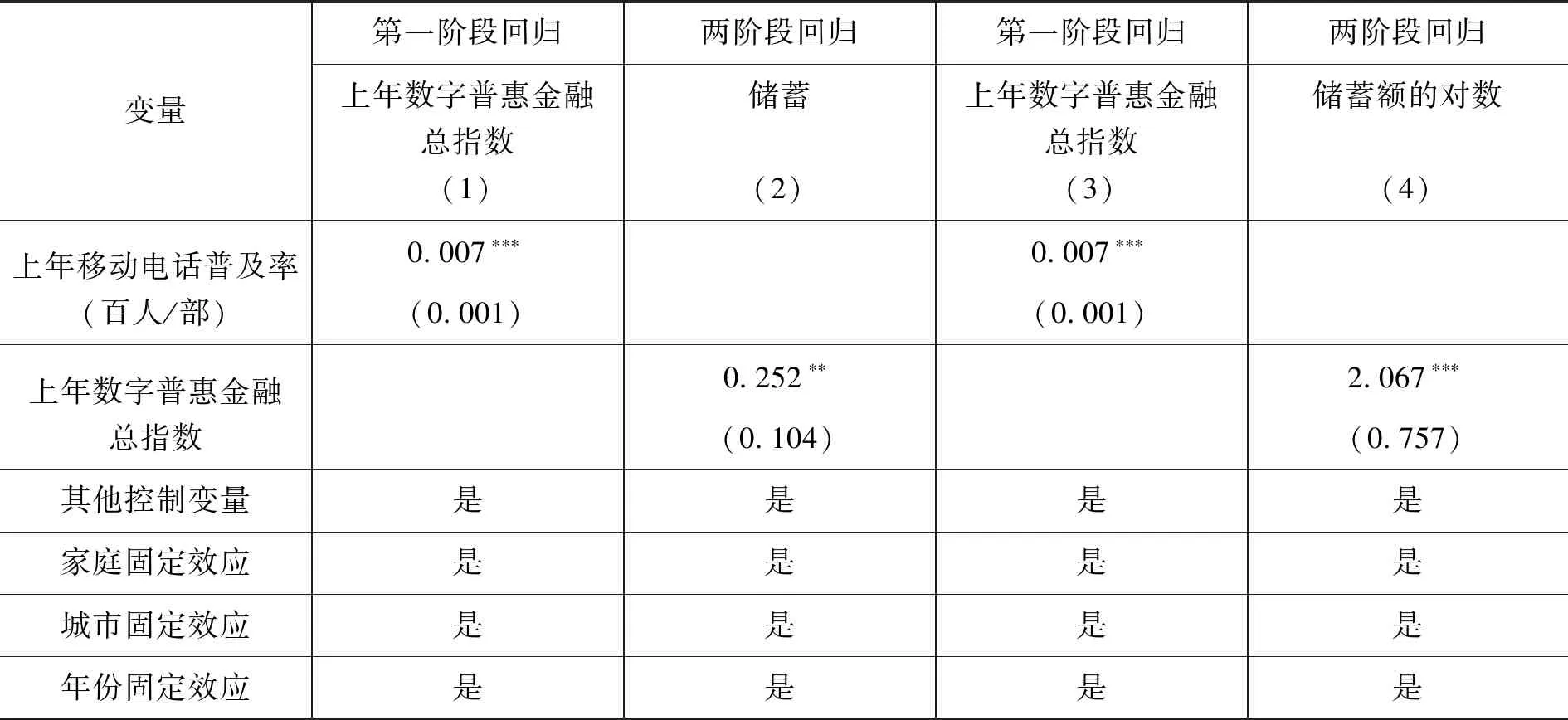

本文已使用滯后一期的解釋變量來減弱反向因果問題,通過控制固定效應和其他宏觀經濟變量來解決可能存在的遺漏變量偏差。但是,有學者可能仍然會質疑我們的結論是受到反向因果和不可觀測的遺漏變量的影響。例如,地方政府可能實施了某些新興產業的補貼激勵政策,這些未被觀察到的政策可能會影響估計結果。因此本文使用省級移動電話普及率做工具變量回歸,進一步解決可能存在的內生性問題。

表4第(2)列報告的是是否儲蓄的回歸結果,第(4)列報告的是儲蓄額對數的回歸結果。第(1)列、第(3)列報告第一階段回歸結果,結果表明移動電話普及率對數字普惠金融發展有顯著正向影響。第一階段回歸的F統計量都為26.42,這表明不存在弱工具變量問題。第(2)列、第(4)列報告的是兩階段回歸結果。結果表明數字普惠金融對家庭儲蓄概率以及儲蓄金額對數仍有顯著正向影響。工具變量回歸系數和OLS回歸結果無顯著差異。這表明反向因果和遺漏變量偏差對基本結論影響不大。

表4 工具變量回歸

(二)數字普惠金融的其他影響

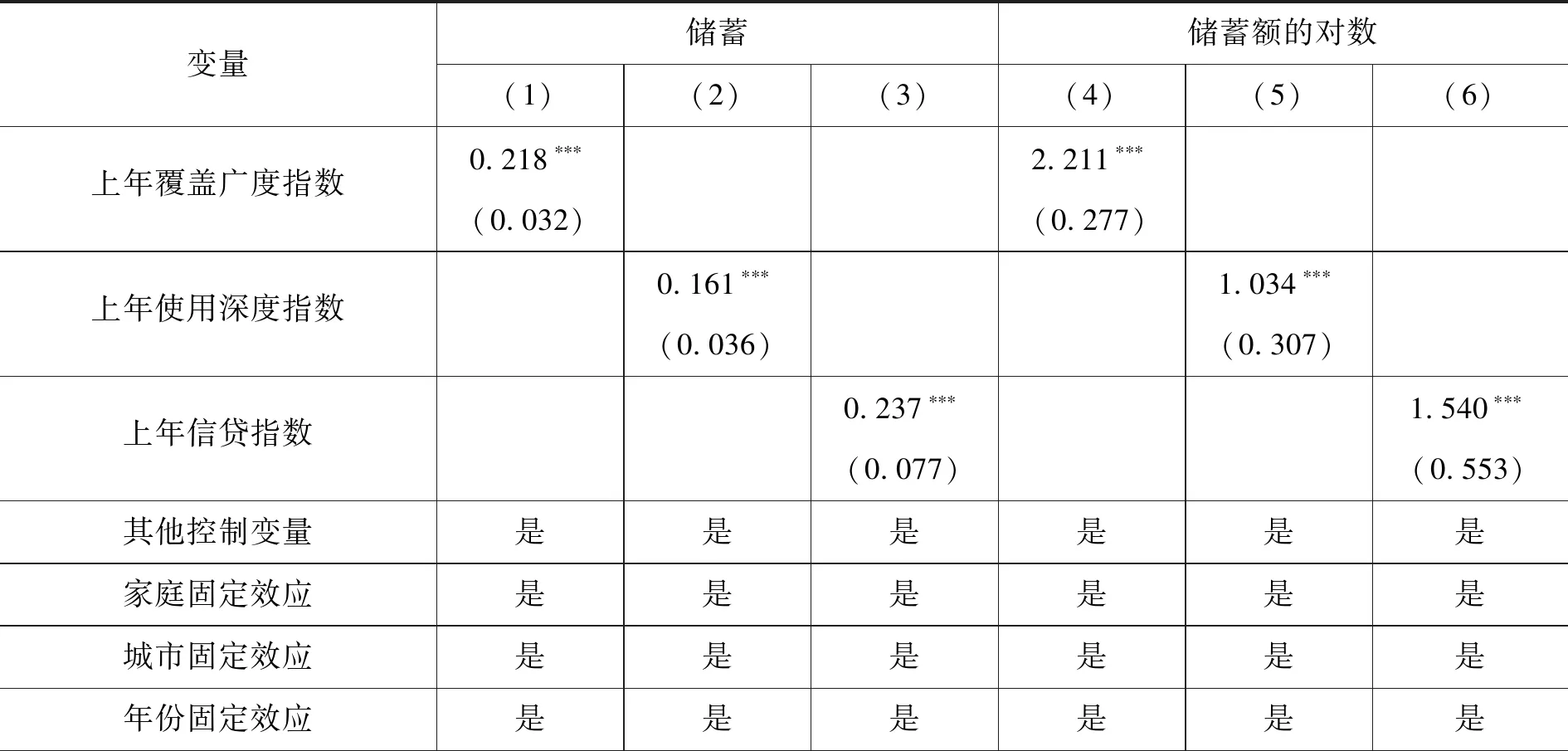

數字普惠金融是多維度發展的。表5報告了數字普惠金融三個指標對家庭儲蓄的影響。第(1)、第(2)、第(3)列依次報告覆蓋廣度指數、使用深度指數和信貸指數對家庭參與儲蓄的影響,第(4)、第(5)、第(6)列依次報告覆蓋廣度指數、使用深度指數和信貸指數對儲蓄額對數的影響。我們發現,這三個指數對家庭參與儲蓄以及儲蓄額都有顯著正向影響。近年來,互聯網、移動電話普及,電話銀行、網上銀行、移動銀行等相繼興起,使金融服務半徑得到拓展(余文建和焦瑾璞,2016)。數字金融覆蓋廣度的延伸提高了農村及偏遠地區金融可得性,改善了人們的儲蓄行為。

表5 數字金融子指標的影響

續表

此外,數字金融促進了投資、融資、信貸等多種業務的創新和發展,提供了多樣化金融產品,也促進了我國家庭儲蓄。其中在信貸業務上,數字金融減輕了信貸配給程度,有利于小微企業融資(王馨,2015),促進金融產品創新競爭,從而有利于家庭儲蓄。

居民金融資產配置存在多種形式。表6中,我們考察數字金融對不同類型資產持有概率和金額的影響。第(1)列和第(2)列報告了數字金融對是否擁有汽車和汽車購置費的影響。結果表明,數字金融顯著增加了家庭有車的概率,且增加了家庭汽車購置費。這說明網絡信貸業務的推廣可能給部分消費者購置長期資產提供便利,滿足其對汽車的購置需求。

第(3)列和第(4)列報告了數字金融對金融產品持有概率和金額的影響。結果表明,數字金融對家庭擁有金融產品的影響為正但不顯著,對家庭擁有的金融產品價值有顯著正向影響。家庭選擇投資無風險金融資產而非股票的重要原因是信息成本較高(Haliassos & Bertaut,1995)。但是數字金融通過場景和數據可以降低信息不對稱和金融服務門檻(黃益平和黃卓,2018),從而有利于家庭投資金融產品。

第(5)列和第(6)列報告了數字金融對商業保險持有概率和金額的影響。結果顯示,數字普惠金融對家庭購買商業保險以及保險價值都沒有顯著影響。這可能是因為我國商業保險發展較為緩慢,目前仍不是家庭投資理財的主要方向。第(7)列和第(8)列報告了數字金融對銀行貸款概率及其金額的影響。結果顯示,數字金融對家庭選擇銀行貸款以及銀行貸款數額都存在顯著正向影響。這可能是因為數字金融的發展促進了金融業的競爭,提高銀行全要素生產率,推進其產品創新和服務創新(沈悅和郭品,2015)。

表6 其他金融資產配置

續表

(三)異質性分析

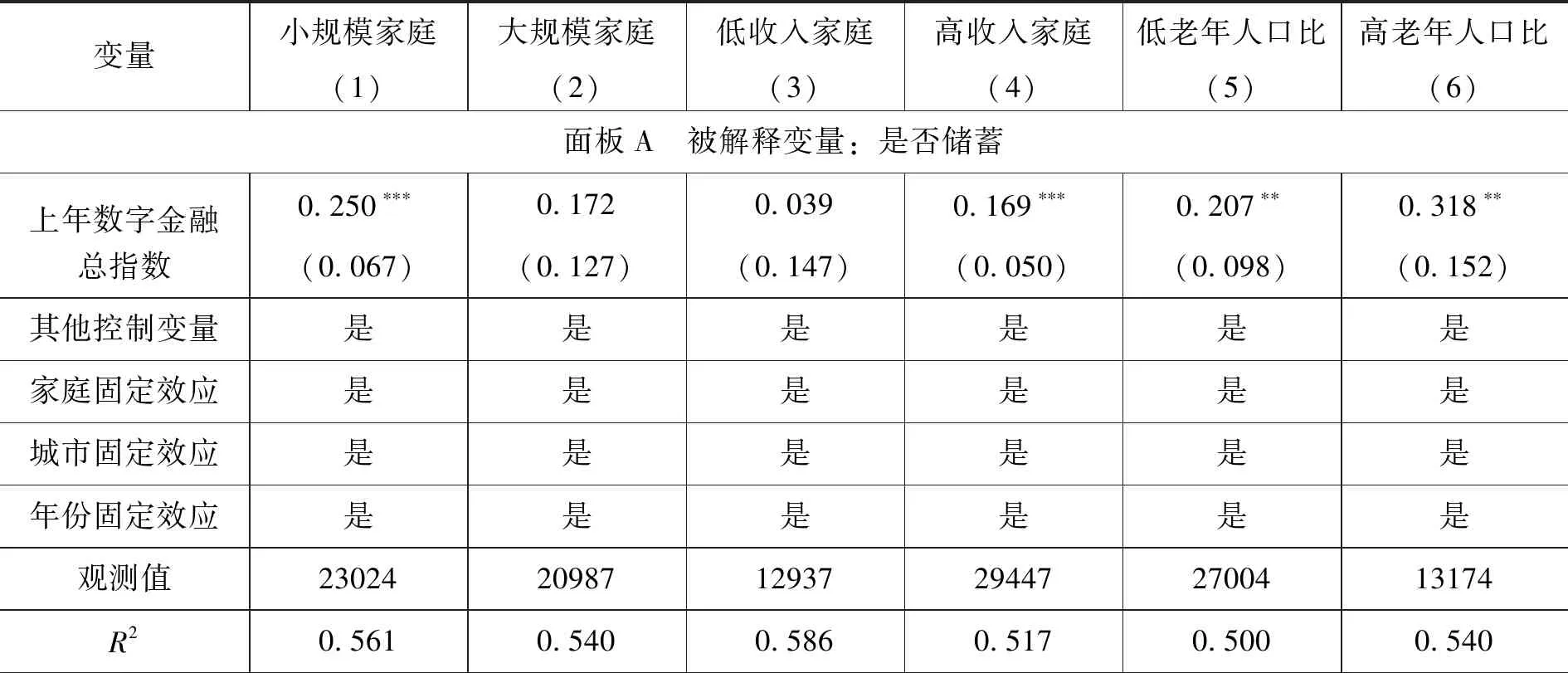

本小節進一步分析數字金融影響的異質性。首先,不同規模的家庭儲蓄行為也不同(何寧,2019),數字金融對不同規模家庭的影響也可能存在差異。本文將人口小于等于3的家庭定義為小規模家庭,將人口大于3的家庭定義為大規模家庭。表7第(1)列和第(2)列分別報告了用小規模家庭和大規模家庭樣本進行回歸的結果。我們發現,數字普惠金融對小規模家庭參與儲蓄及儲蓄額有顯著的促進作用。這可能是因為人口越多的家庭相互保險的能力越強(陳斌開和李濤,2011),他們原有的儲蓄投資渠道也可能比較廣泛,對互聯網儲蓄的需求相對較低。

其次,我們將家庭收入低于中位數(3)該中位數為本文樣本基期2012家庭收入的中位數。的樣本定義為低收入家庭,將家庭收入高于中位數的樣本定義為高收入家庭。表7第(3)列和第(4)列分別報告了低收入和高收入家庭回歸結果。我們發現,數字普惠金融對高收入家庭儲蓄及儲蓄額有顯著正向影響,對低收入家庭也有正向影響,但不顯著。這可能是因為低收入家庭主要將收入用于滿足日常生活開支需要,對金融需求主要集中在現金、轉賬和保障上(鄒紅和喻開志,2009)。該結果也表明我國數字金融的普惠性仍有待加強。政府應增強對低收入家庭金融知識的普及,引導他們使用金融服務。

表7 家庭層面的異質性分析

續表

最后,我們探討老年人口占比對家庭資產配置的影響。本文將老年人口比定義為家庭60歲以上(含60歲)老人數與家庭總人口數之比。本文將老年人口比低于其均值(4)該均值為本文樣本基期2012老年人口比的均值。的樣本定義為低老年人口比家庭,將老年人口比高于其均值的樣本定義為高老年人口比家庭。表7第(5)列、第(6)列分別報告了低、高老年人口比家庭的回歸結果。我們發現,數字普惠金融對低老年人口比家庭和高老年人口比家庭的儲蓄行為及儲蓄額都有顯著正向影響,但對高老年人口比家庭的影響更大。王聰等(2017)表示老年人面臨更大程度的健康風險,預防性儲蓄動機提高。王子城(2016)發現老年撫養比對家庭持有金融市場中的風險資產具有顯著負向影響。數字金融服務的低門檻、便捷性以及產品多樣化滿足了老年人的需求,促進老年人口占比高的家庭的儲蓄。

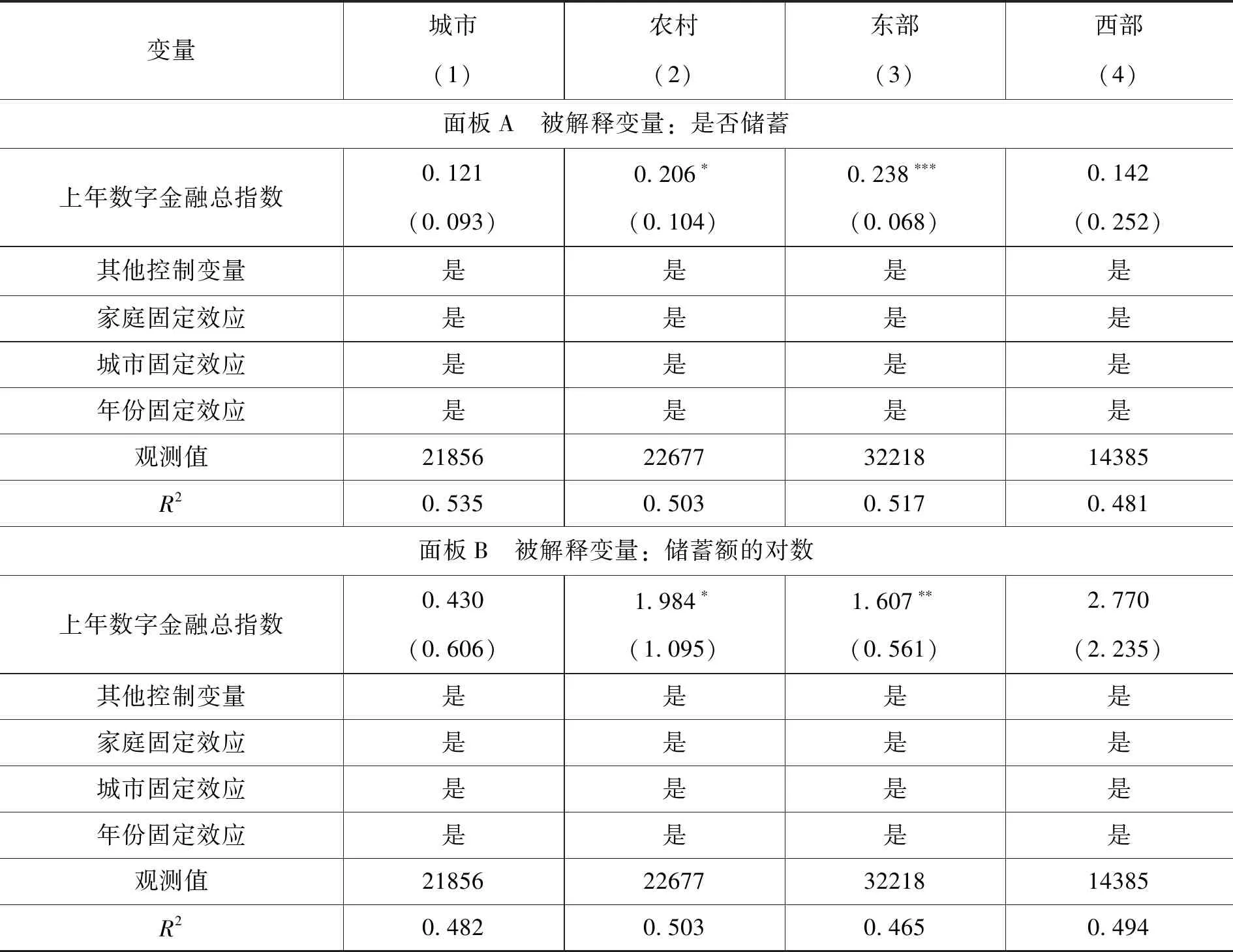

表8第(1)列和第(2)列報告城市和農村子樣本的回歸結果。我們發現,數字普惠金融對農村家庭儲蓄及儲蓄額都有顯著促進作用,但對城市家庭影響較小且不顯著。原本的傳統金融機構是通過建立網點來擴大其覆蓋范圍,建造產生的高額成本使得這些金融機構無法觸達到農村。但數字金融的發展促進金融可得性的提高,從而對農村地區家庭參與正規金融市場的邊際影響更大(尹志超等,2015)。因此數字金融會對農村家庭的儲蓄產生更大的正向影響。

我國東西部經濟發展極不平衡。東部地區在資源配置、基礎設施、人才引進等方面都有較大優勢,數字金融發展相對較快。表8第(3)列和第(4)列報告東、西部樣本回歸結果。我們發現,數字金融對東部地區的家庭儲蓄有顯著正向影響,但對西部地區無顯著影響。西部地區網絡設施建設尚不完善、資金短缺、數字技術人才和金融人才支撐不足,因此數字金融對西部地區家庭儲蓄的影響并不顯著。

表8 地區層面的異質性分析

五、結論

目前學術界關于數字金融的研究大多著眼于城鄉差距、創新創業等,關于數字金融對家庭資產配置的研究仍然不足。本文通過數字普惠金融指數和中國家庭跟蹤調查數據實證檢驗數字金融發展對家庭資產配置的影響。研究發現,數字金融發展顯著促進家庭儲蓄行為,增加其儲蓄額。遺漏變量偏差和反向因果問題對基本結論影響不大。另外,數字普惠金融的覆蓋廣度、使用深度以及信貸業務對家庭儲蓄都有顯著促進作用。

我們還研究了數字金融發展對其他家庭資產的影響。研究顯示,數字金融對汽車、金融資產價值、銀行貸款存在顯著正向影響,但是對家庭商業保險并沒有顯著影響。我們也發現數字金融對家庭儲蓄的促進作用在小規模、高收入、高老年人口比的家庭以及農村地區和東部地區家庭中更為顯著。

本文研究結論對政府更好地推進數字經濟發展具有指導作用。首先,目前農村金融是政府工作的重中之重。《中國農村金融服務報告(2018)》指出,要建立完善金融服務鄉村振興體系,滿足鄉村振興多樣化、多層次的金融需求,推動城鄉融合發展。2019年發布的《數字鄉村發展戰略綱要》強調,數字鄉村是鄉村振興的戰略方向,也是建設“數字中國”的重要內容。本文研究結果表明,數字金融在農村金融發展上具有普惠性。因此,政府應堅定不移地推進數字鄉村建設,保證信息化、數字化技術在農村農業經濟中得到充分發揮。

其次,本文研究表明低收入家庭以及西部地區的金融服務仍然是我國金融服務的短板。政府可以加大對西部地區的政策扶持力度,進一步完善移動互聯網等數字金融基礎設施建設和技術人才引進。同時,政府應對低收入家庭和西部地區人群加強金融知識教育,提高其金融素養。

最后,本文發現數字金融對商業保險投資的促進作用不明顯。目前我國商業保險仍處于發展的初級階段。《中國商業健康保險發展指數報告(2018)》顯示,2018年中國商業健康保險發展指數為63.0,表明我國商業健康保險發展處于基礎水平。面對迅猛發展的人口老齡化問題,商業健康保險仍有巨大提升空間。因此,政府應加快推進互聯網與保險業的融合,監督和提升商業保險產品和服務質量,引導國民重視商業保險,將商業保險納入家庭健康保障計劃之中。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03