外部融資、政府補助與創新投入*

——基于中國東部地區制造企業的實證研究

2020-04-10 07:38:38廣東財經大學財政稅務學院姚維保張翼飛

經濟研究參考 2020年1期

廣東財經大學財政稅務學院 姚維保 張翼飛

一、引 言

近年來,我國企業的生產經營規模不斷擴大,在創新驅動與經濟高質量發展的引領下,越來越多的制造企業瞄準產業鏈頂端,轉型先進制造、智能制造,加大研發資金的投入力度。而持續的投入需要足夠的資金為保障,融資則是企業獲得資金的重要來源,也是企業經營決策的關鍵環節。

在勞動力成本持續上升的背景下,寬松的融資限制、較低的融資成本和資本錯配有利于促進民營企業資產更新換代、促進企業創新,提高全要素生產率(Greenwood & Jovanovic,1990;李思龍和郭麗虹,2018;肖文和薛天航,2019)。但激勵效應受到融資方式的影響,究竟何種融資方式必然促進研發,目前尚無定論。有學者認為,由于股票的流動性有助于提高被投資企業融資規模,能激勵研發創新(Fang et al., 2014;閆紅蕾和趙勝民,2018),特別是定向增發股票的效果對于創業板和中小板企業更為明顯;債務融資則呈抑制作用,但兩者可實現相互對沖(Brown,2009;畢金玲等,2018;王旭和褚旭,2019)。反對者則認為,股權融資受投資主體博弈影響,不利于推動創新(王旭等,2018),而合理根據企業自身規模、成長周期和償債能力等因素,加大債務融資力度有利于提高創新績效,因為該方式不但能保證資金的流動性和長期性,還能保證企業的自主權(王偉楠等,2018);貿易信貸作為外部融資的一種,與資本密集度、流動性、有形性、貿易性指標結合,與銀行信貸形成互補,亦能顯著提高企業創新投入(武力超等,2019)。另有觀點指出,慈善捐贈不利于研發投入,因為捐贈存在從眾性,缺乏明確的戰略目標(沈弋等,2018)。之所以有這樣的爭論,是因為融資約束需根據外部和內部環境差異進行具體分析。目前研究已經證實:研發投入在經濟上升時期,寬融資渠道能抵消融資約束的負面作用,故與經濟增長呈現順周期性變化(胡亞茹等,2018),然而融資約束對制造業企業研發投入激勵效應會呈現先增后減,這其中現金流與研發投入呈現正相關(路春城和呂慧,2019);政府補貼有助于緩解融資因素的負面作用,但不必然促進企業研發投入,只有與資產有關的補助才能實現雙重激勵(Himmelberg & Petersen 1994 ;劉素榮,2018);政治關聯雖有助于緩解融資約束,但隨著制度的完善,緩解力會逐步弱化(Chan et al.,2012;嚴若森和姜瀟,2019),因為良好而穩定的社會制度能夠改善企業融資環境,降低創新的外部風險(武曉芬等,2018);更重要的是,企業往往會只重視籌融資規模和效率,卻未能重視資金運作和配置效率(王海榮和鄂奕洲,2018)。因此,應當保證政策的連續和穩定,減少政策變動的預期風險,為企業研發創新營造優質的外部環境(王全景和溫軍,2019);企業應摒棄結構性融資政策,發揮投資和貸款聯動作用,推動創新投入(Comanor,1967;劉渝琳和賈繼能,2018),同時要重視改善資金管理,提升資金配置效率,讓外部融資和內部控制協同促進企業高質量發展。

本文研究的貢獻主要有以下幾點:第一,選取經濟發展程度高的東部地區制造企業面板數據進行實證,使研究數據較少地受到地區發展水平和經濟政策差異的影響;第二,數據時間設定為2015~2018年,因為2015年以后有更多制造企業投入研發,能最大限度克服長時間區間樣本中的數據缺漏問題;第三,研究并非將外部融資方式單列,而是充分考慮融資方式的組合效用,進行全面分析;第四,研究發現,不同的融資結構對企業研發投入存在顯著差異,而政府補助不受異質融資的影響,對研發投入的增加起到助推作用。

二、理論分析與研究假設

短期借款的還本付息期限在1年以內,主要用于企業生產資金周轉等臨時需要,其優點在于籌資的速度快、資金使用靈活、節約籌資成本和利息,但缺點是借款額度受到限制、逾期違約成本較高。雖然短期借款與長期借款相比,不易促使企業投資過度(唐炳南等,2018),但企業的“短貸長投”現象,不僅給金融機構的貸款風險管理提出了高要求(孫鳳娥等,2017),而且加重了審計負擔,使得審計傾向于出具保留意見(沈維成,2019),更使股市波動加劇,增加股市崩盤風險,不利于企業負面信息隱藏(Hutton et al.,2009;李棟棟,2016)。地區社會資本越豐富,民營企業的短期負債比重越高(徐業坤和李維安,2016),一旦企業短期借款管理不足,引起經營動蕩,則不利于企業持續的研發投入,更易引發債務風險。因此,當企業經營處于高風險時,會傾向于減少短期融資,選擇其他穩健的融資方式,降低信用風險(王竹泉等,2017),為研發投入提供穩定的資金保障。據此提出假設1。

假設1:短期借款不利于企業加大研發投入力度。

長期借款雖然對企業資金使用有一定的限制,增加了財務風險管控要求,但與權益融資相比,限制較為寬松。長期借款與全要素生產率顯示負相關,其中的原因在于借款未用于研發創新(林小玲和張凱,2019)。但總體而言,不論企業處于初創期、成長期、成熟期還是衰退期,長期借款對企業績效的負面效應都要弱于短期借款(Modigliani & Miller,1958;唐洋等,2014),且借款規模的擴大、商業信用的增加,有利于債權人保護,促進研發投入(姜軍等,2017)。目前,長期借款促進研發投入的障礙主要仍在于融資成本(孫會霞等,2013)。因此,企業應當與銀行保持合作信賴的關系,主動披露正面而真實的內控審計報告,增強銀行對信貸風險測算的準確性,從而獲得更多的長期借款(施繼坤和張廣寶,2014;祝繼高等,2015),切實降低不必要的融資代理成本(王旭,2014),并重視長期債務風險的管控,合理調節長期借款用于研發投入的比例,實現銀行、企業與創新的互贏。由此引出假設2。

假設2:長期借款能夠促進企業研發投入。

不論是短期借款還是長期借款,都對企業的有形資產有規模和質量的要求,而當融資約束降低時,企業會更傾向于增加權益投資來擴大研發投入規模(王昱和成力為,2013),這是因為股權融資能對研發投入環節和產出環節產生雙重激勵效應(劉端等,2019)。但是,有學者指出,股權融資并不一定能夠顯著增加研發投入,如向大股東或關聯方定向增股會產生抑制作用(葉志強等,2018),且融資的長期性和信息不對稱缺陷容易致使企業非法攫取股東利益,造成信任危機(張一林等,2016)。即使這些不利因素消失,股權融資固有的分散企業控制權、資本成本和信息披露高等弊端,也會影響到企業研發投入的決策和管理。故推出假設3。

假設3:權益融資對企業研發投入激勵效果不顯著。

已有研究表明,雖然政府補助的激勵效果存在區間性和臨界性、受到企業的異質因素影響,但目前補助政策仍能顯著刺激制造企業加大研發投入力度(任海云和聶景春,2018;任鴿和孫慧,2019),從而提高全要素生產率(王薇和艾華,2018),進而提升企業盈利能力和企業價值,尤其是中小民營企業受益更明顯(郝鳳霞和鄭婷婷,2019)。其中,對績優高新技術企業增加補助有利于進一步發揮激勵作用,但對基礎薄弱的困難企業,補助的實際效果仍然未達到預期(劉春濟和高靜,2019);需要注意的是,若企業發生尋租行為,容易削弱研發投入效果(趙樹寬等,2017)。優化政府補助決策,應當充分結合市場和企業的實情,充分發揮企業獲得補助促進社會資源集聚的優勢,推動補助資金優化科技創新資源配置(郭玥,2018)。因此提出假設4。

假設4:政府補助能有力地助推企業研發投入。

以上四條假設嘗試證明:異質融資對研發投入激勵效果存在顯著差異。

三、實證模型的構建

(一)數據來源

中國東部地區(包括河北、天津、山東、江蘇、浙江、福建、廣東、海南)經濟開放早,地方引資政策較為完善,多數制造企業經過發展,形成了良好的資本和人力基礎。因此,本次研究前期從Wind數據庫搜集了中國東部地區的上市制造企業融資、補助和財務指標數據。由于2015年起有研發投入的制造企業樣本數量逐年增加,故選取了2015~2018年上市制造企業的數據。數據的處理過程如下:

第一步,檢查數據的完整性。首先將無研發投入、資產負債率、收入成本率等數據缺失的樣本予以剔除。

第二步,剔除經營現金流占總資產比例為負數的企業。若經營現金流為負,就說明企業在應收款和存貨等資產周轉等方面出現了問題,會影響到短期償債能力和自主的融資能力,可能使企業更多地涉足非正常融資渠道(如關聯方拆借),而本次研究重點關注的是正常融資,因此將此部分非正常融資企業排除。

第三步,剔除資產負債率超過80%的樣本。因為當企業資產負債率達到或超過80%以上,就會被金融機構認定為淘汰客戶。

經過篩選,最終得到了3098個有效的樣本觀測值用于分析。

(二)變量的設定

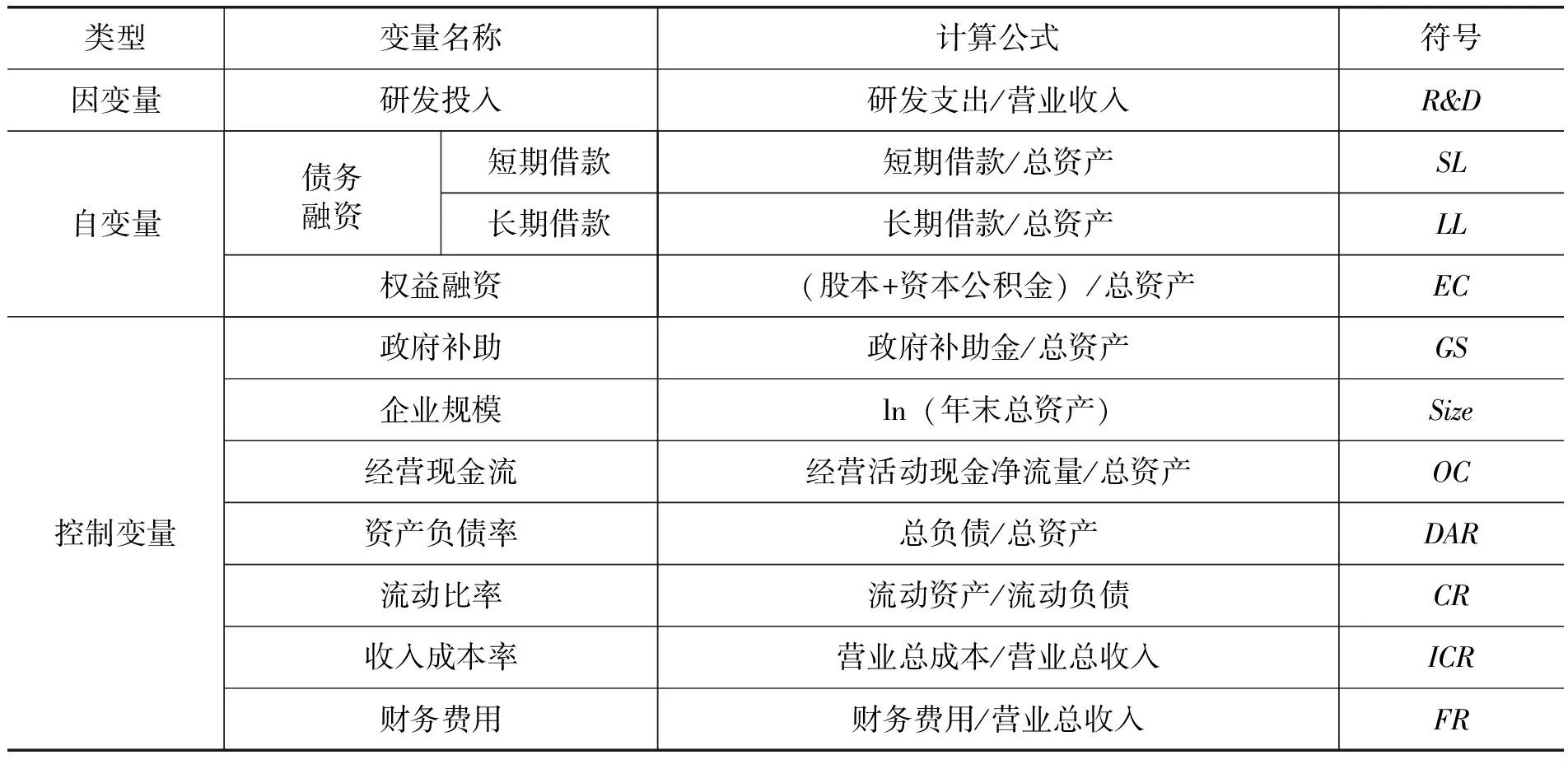

因變量:研發投入力度(R&D),是衡量研發投入環節資金強度的重要指標。

自變量:正常情況下,企業的外部融資方式分為債務融資和權益融資,其中債務融資又可按償債期限是否超過1年的標準,劃分為短期借款(SL)和長期借款(LL);權益融資(EC)的計算公式為:(股本+資本公積金)/總資產;用各類融資的金額除以總資產,即可得到各類融資力度。

控制變量:政府補助(GS)會影響到企業的研發投入,且影響企業的總資產,因此設政府補助力度的衡量方法為:政府補助金額/總資產;企業總資產的大小是衡量企業生產經營規模的重要指標,因此企業規模(Size)取總資產的自然對數;經營現金流(OC)是維持企業正常生產經營之必需,公式為:經營活動現金凈流量/總資產;償債能力中,資產負債率(DAR)是最為重要的依據,投資者可根據它來做出投資決策,同時企業自身也會調整融資籌劃;引入流動比率(CR),可以體現企業的短期和即時償債能力;收入成本率(ICR)可以有效反映營收和耗費的關系,能夠體現收益的質量;財務費用(FR)比率能反映籌資支付的手續費和利息等成本。

變量的具體內容和計算方法如表1所示:

表1變量的含義和計算

(三)模型的構建

研究采用多元線性回歸模型,并根據不同的融資組合,構建了三個函數表達式:式(1)為短期借款函數;式(2)為短期借款和長期借款組合函數;式(3)為短期借款、長期借款和權益融資組合函數。

R&D=α+β1SL+β2GS+β3Size+β4OC+β5DAR+β6CR+β7ICR+β8FR+ε

(1)

R&D=μ+λ1SL+λ2LL+λ3GS+λ4Size+λ5OC+λ6DAR+λ7CR+λ8ICR+λ9FR+γ

(2)

R&D=χ+φ1SL+φ2LL+φ3EC+φ4GS+φ5Size+φ6OC+φ7DAR+φ8CR+φ9ICR+φ10FR+η

(3)

其中,α、μ、χ為常數項,β1-8、λ1-9、φ1-10為激勵系數,ε、γ、η為殘差項。

四、實證結果與分析

(一)變量的描述性統計

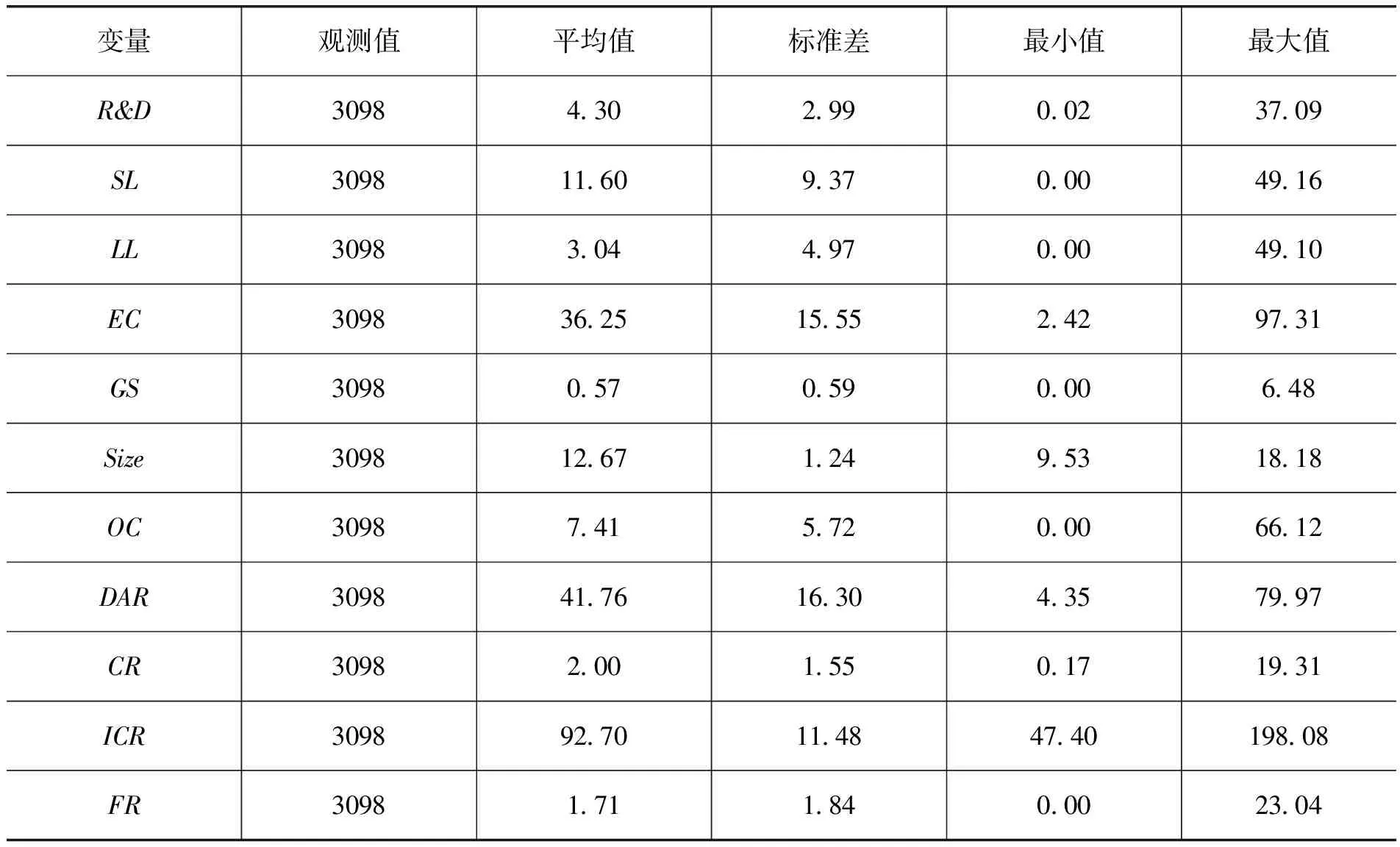

如表2所示,樣本制造業企業的研發投入力度差異明顯,最小僅為0.02%,最大達到了37.09%;企業的融資渠道和結構存在差異:有些企業基本沒有負債融資,但所有企業都有權益融資,它的標準差為15.55,在三種融資方式中差異最為明顯;短期借款力度最大,為49.16%,長期借款力度為49.10%;政府補助力度雖然最大值為6.48%,但平均僅為0.57%,表明某些企業未享受補助或只收到了很少的補助,與資產規模相比可忽略不計;資產負債率的極差為75.62%,表明樣本企業償債能力和風險差異大;收入成本率的極差更是達到了150.68%,說明企業營業收入質量各異。

表2變量的描述性統計分析

(二)變量的相關性分析

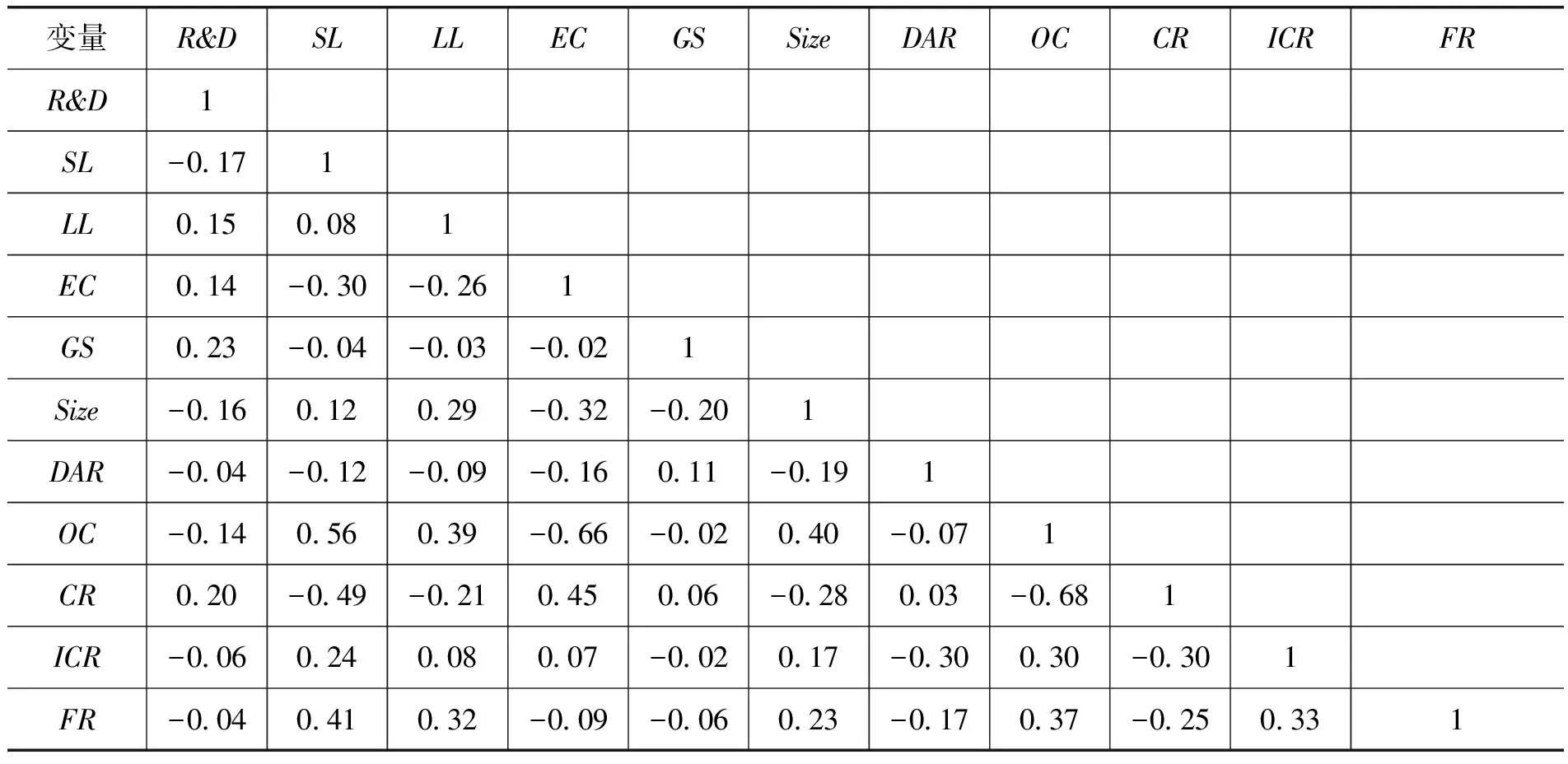

如表3所示,在與研發投入相關的融資渠道中,政府補助的相關性最高,為0.23,正相關性最顯著;權益融資的相關系數為0.14,正相關性較為顯著;長期借款的系數為0.15;相反,短期借款與研發投入的相關性為-0.17,說明短期借款的增加會不利于研發投入;此外,經營現金流比率、資產負債率、收入成本率系數分別為-0.14、-0.04、-0.06,也與研發投入呈負相關。

表3變量的相關性分析

(三)回歸結果與分析

Hausman檢驗可用于判斷模型效應類型。當P值<0.1時為固定效應,反之則為隨機效應。經Hausman檢驗,樣本P值為0.005,因此確定為固定效應模型。

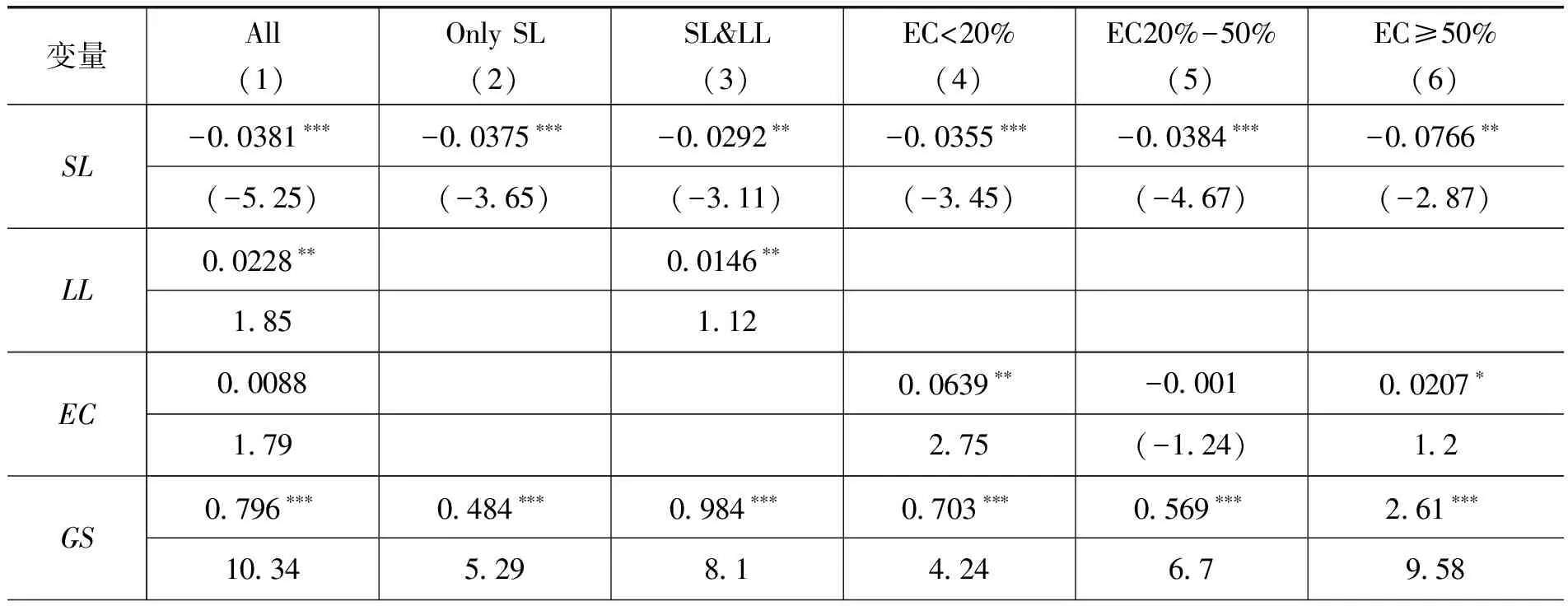

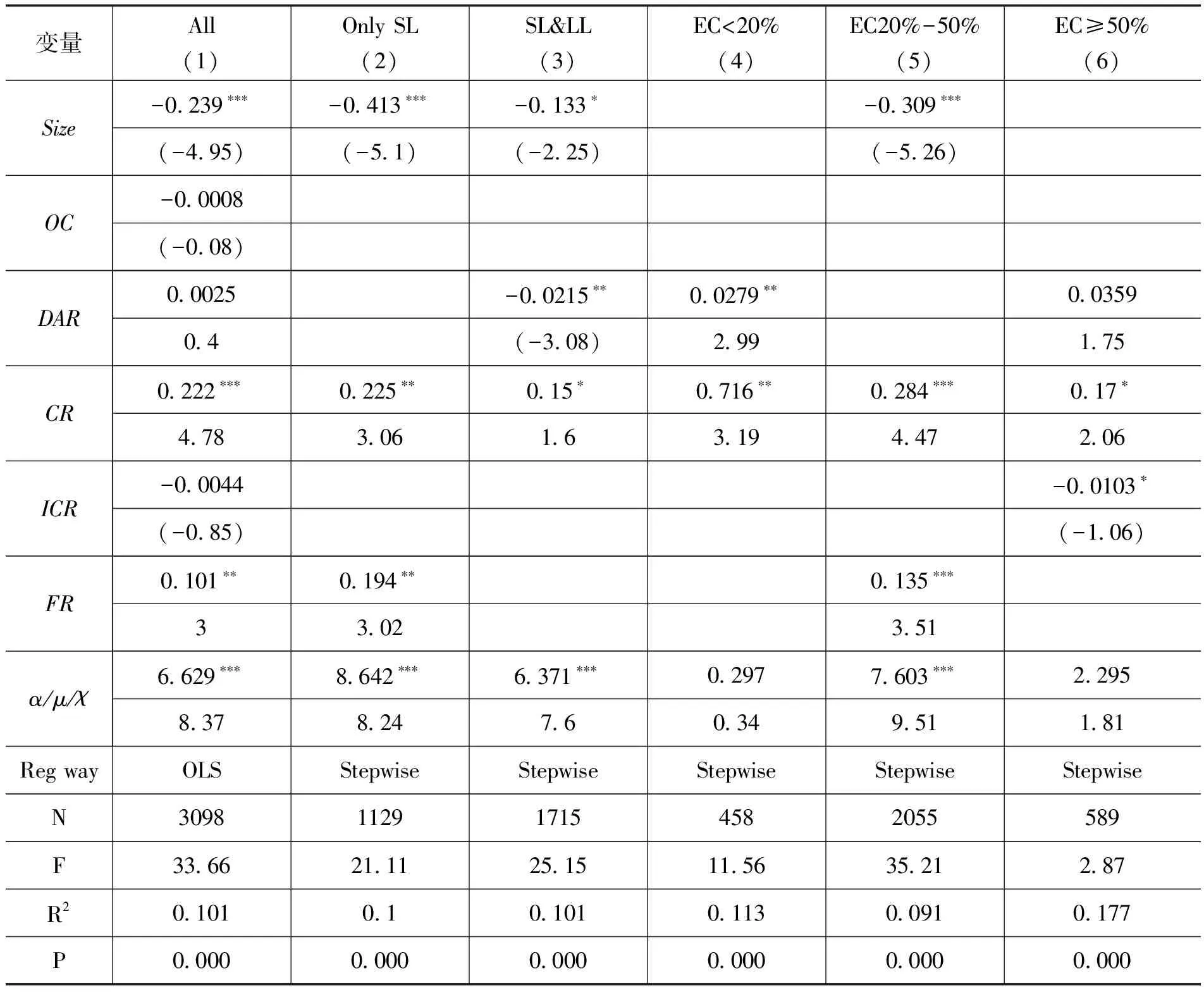

表4所列示的是運用Stata15.1軟件運算的逐步回歸(Stepwise)和基本回歸(OLS)的結果。從數據第(1)列可以發現,總體來看,樣本企業的短期借款融資與研發投入呈現出顯著的負面作用,短期借款每增加1個單位,研發投入將減少0.0381個單位,不利于企業研發創新;長期借款融資與研發投入系數為正,為0.0228,呈現出較為顯著的激勵作用;權益融資雖然能在一定程度上促進研發投入,但效果較長期借款而言不明顯。此外,企業規模的增長也使研發投入力度受到了阻礙,主要是因為企業規模是用總資產的自然對數計算的,總資產里包含了債務和權益部分。同時還發現,經營現金流比率的提升,并不意味著企業會將經營資金投入到研發。

表4不同融資組合對研發投入的激勵效應回歸報告

續表

注:*、**、***分別代表在10%、5%、1%的水平上顯著。

1.債務融資組合異質性對企業研發投入的影響。

數據第(2)列和第(3)列分別反映了企業只有短期借款、既有短期借款又有長期借款兩種不同債務融資組合下的激勵結果。分析發現,短期借款、企業規模仍對研發投入有顯著的抑制作用,假設1得以論證;觀察第(3)列發現,長期借款系數仍保持正數,假設2得到了充分證明。但長期借款的正向激勵無法與短期借款的負向系數對沖,若企業既有短期借款又有長期借款,則資產負債率的系數為-0.0215,也不利于促進投入。

2.權益融資比例差異對企業研發投入的影響。

之前的激勵效應分析尚未考慮權益融資因素,故此處分析將結合短期借款、長期借款和權益融資。觀察數據第(4)列、第(5)列、第(6)列可以發現,當權益融資占總資產比例低于20%時,激勵效果較為顯著,為0.0639;當權益融資比例為20%~50%時,符號變為負且效果不顯著;比例超過50%時,系數再次轉正。總體而言,權益融資對研發投入的激勵效果受到該融資所占資產比重的影響,顯著性水平因該融資比重大小而存在差異,驗證了假設3。

3.政府補助對研發投入的影響。

從數據第(1)列至第(6)列看出,不論企業采用了何種融資組合方式,政府補助的激勵系數均為正,最小為0.484,最大為2.61,假設4被證實。具體分析發現,當企業采用短期借款和長期借款相結合的融資方式時,政府補助的激勵系數達到了0.984;隨著企業權益融資比例增加到50%,政府補助的激勵系數由0.703降至0.569,呈現出了遞減的趨勢。但當權益融資比例超過50%時,激勵系數大幅上升,查閱資料后發現,權益融資比例超過50%的企業,多為生產經營規模較大的成熟制造企業。

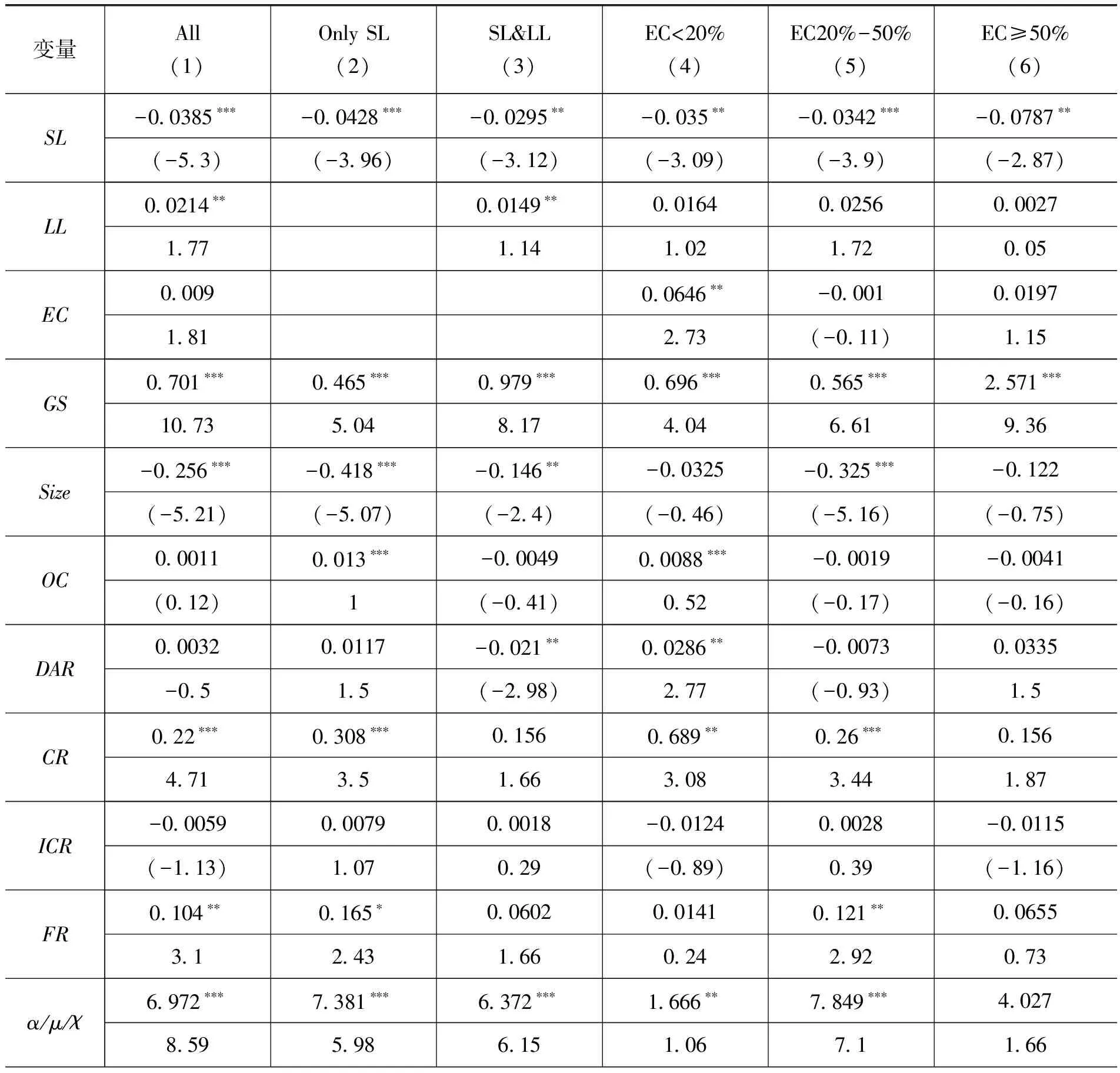

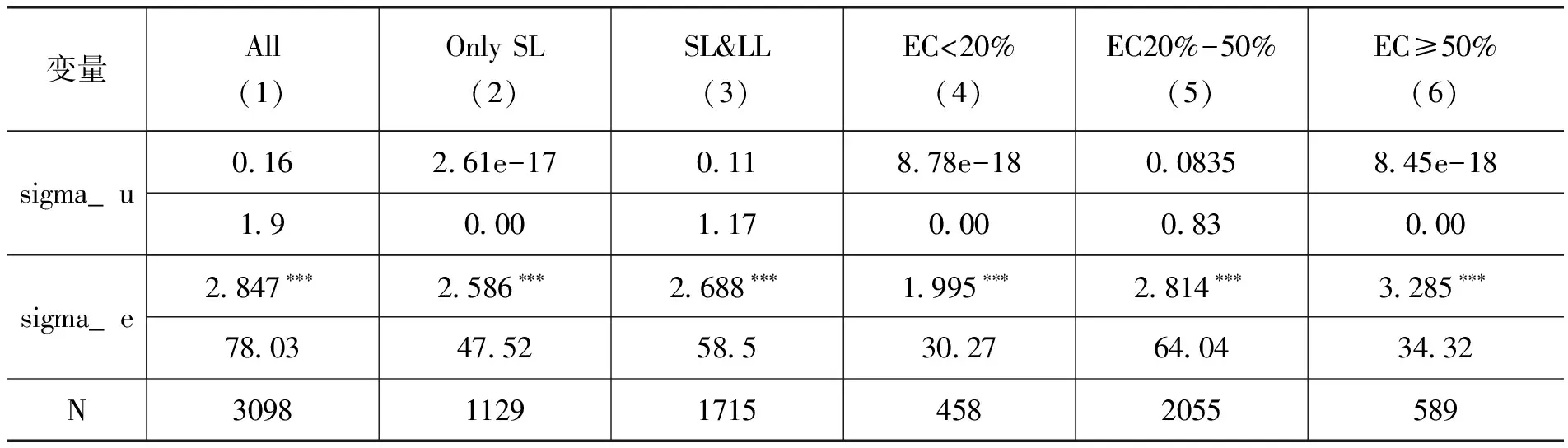

(四)穩健性檢驗

為檢驗逐步回歸結果的可靠性,本文采用了面板Tobit回歸模型進行穩健檢驗。表5的檢驗結果表明,各變量激勵系數和顯著性水平基本上與表4中基本回歸和逐步回歸的結果近似。模型實證通過了穩健性檢驗。

表5不同融資組合對研發投入的激勵效應回歸的穩健性檢驗

續表

注:*、**、***分別代表在10%、5%、1%的水平上顯著。

五、結論與建議

從上述實證回歸分析結果可以看出,無論使用了基本回歸、逐步回歸,還是Tobit回歸,都證明:短期借款不利于研發投入增加、長期借款助推研發投入、權益融資對研發投入激勵不明顯、政府補助顯著促進研發投入。原因在于短期融資的借款資金單次使用期限較短,負債需在短期內按期清償,若企業經營調整,未能對短期借款分配做出合理的決策,融資效益將大打折扣;長期借款的資金可使用期限較長且較為穩定,若企業綜合內部資金結構和貨幣時間價值等因素,在等額本金和等額本息還款方式之間做出合理的決策,有助于降低長期融資的利息負擔,減少融資成本,為研發投入爭取更多的可支配資金;權益融資容易使企業決策受到股東的干預,許多大股東的首要和最終目的是希望被投資方實現快速盈利,以賺取股息紅利,但在研發投入抉擇中,往往會以“貿工技”為導向并長期持續,短期來看有利于制造業企業效益的提升,但長遠來看不利于企業自身戰略的實現,再加上權益融資潛在的代理費等成本,減少了企業實際可支配資金,不利于企業加大研發投入。

針對融資存在的不足之處,本研究提出以下政策建議。

(一)合理調節企業債務融資結構

短期借款抑制投入,并不意味著要一味減少短期融資所占比重。同理,長期借款雖然助推資金投入,但不能過度舉債。企業要合理分配異質性融資取得的資金,切實發揮短期借款保證正常生產經營的首要作用,促進資金流動,提高資金周轉,為后續研發投入良好的內部經營環境;注重長期借款使用的定位和戰略,尤其是要優化長期借款資金配置,在籌集資金用于研發的過程中,要重視對研發投入和產出績效的管理。具體而言,企業充分結合市場技術環境和需求變化,合理研判現階段研發周期、資本和人力投入情況以及取得的階段性成果,審慎預測后續研發績效,加強對績優的研發項目激勵和對已落后的項目清退,從而提高研發質量和效率,降低研發失敗的資金風險和信用風險,確保借款資金和研發活動的高質量運行。

(二)政府補助加強針對性和導向性

政府補助,雖然競爭性分配機制已推廣,但需注意,成熟企業會憑借自身優勢獲取更多的補助,對萌芽和初創民營企業不利。因此,對于融資渠道受限的中小微民營企業,要加強鼓勵、支持和引導,促進經營由“困難”向“績優”轉變;對于融資渠道豐富、資本密集的成熟企業,要注重對其融資行為的監管,避免出現資金被大企業寡頭壟斷及共同壟斷、排擠中小微企業的歧視性行為;政府研發投入補助,應當對用途加以明確和細化,引導企業合理使用,并加強對補助金的中期和后期績效考核,完善激勵清單和負面清單機制,對違規操縱融資、資金違規使用,以及研發行為造成環境污染等不良企業,堅決進行清退,追回已下達的補助金,并給予必要的行政處罰,從而實現嚴格的動態篩選,做到預算分配有選擇、有導向、有效率。

(三)合力優化股權融資金融市場環境

應當切實發揮股權融資穩定企業資本、維護企業信譽、降低財務風險的作用,針對潛在的控制權分散、難以決策研發投入問題,首先應當在提高生產經營能力的基礎上,加強信息披露水平,降低審計出具保留意見的概率,將以前年度的負面因素轉變為有利于投資的積極因素;其次是明確增發股票的研發投入產出用途,不但能夠明確融資用途,減少投資者和被投資者之間的信息不對稱性,消除誤解,還能促使投資者做出正確的投資選擇,進一步挖掘潛在的支持企業研發創新的投資者并爭取有力支持,推動融資資金更多地用于研發創新。另外,企業應當建立并優化研發投入成果的分紅方案,讓每一位投資者共享成果轉化帶來的經濟收益。同時,政府要加強對金融市場規制的建設,改善融資交易環境,減少被投資者融資委托代理、制度性交易等額外成本,提高融資質量。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26