數據

2020-04-10 06:56:19

董事會 2020年1期

全球銀行業面臨轉型壓力

全球金融危機十年后,有跡象表明,銀行業已進入經濟周期的后期階段:交易量與營收增長放緩,2018年的貸款增幅僅為4%,進入谷底;收益率曲線也趨于平坦。此外,雖然銀行業估值有波動,但投資者對銀行的信心再次減弱。其他行業也經歷過類似周期,但銀行業的情況略有不同。

全球銀行業的有形資產收益率(ROTE)一直保持在10.5%的水平。具體來看,發展中國家(新興市場)銀行業ROTE大幅下降,從2013年的20.0%降至2018年的14.1%;主要是因為數字化異軍突起,對銀行業的壓力一直沒有減弱。發達國家銀行業因為生產率提高,并在一定程度上控制了風險成本,ROTE從6.8%提高到8.9%。但總的來說,全球銀行業在周期收尾階段并不健康,近60%的銀行收益低于股本成本。伴隨著低利率甚至負利率的曠日持久的經濟放緩,可能會對銀行業造成進一步的破壞。

是什么導致了銀行業內的良莠不齊?簡而言之,地理、規模、差異化和商業模式都是誘因。單注冊地就能說明大部分問題。以美國為例,美國銀行的收益率比歐洲銀行高出近10個百分點,這意味著運營環境不同造成的不同的結果。其次,研究證實,與大多數行業一樣,銀行業的規模通常與更高的回報相關。小銀行的小投資項目能夠產生豐厚回報往往都是例外。業務模型的潛在約束也很重要,以證券業的經紀商為例,在本輪周期中,他們的利潤率和交易量都大幅下降。

地理位置往往不受銀行控制,規模發展需要一定時間。不過,就銀行自身而言,無論規模或業務模式如何,它們都需要在本周期的最后階段采取措施了。辦法包括風險管理、提升生產率以及實現收入增長。同時,還要夯實人才和數據分析能力等基礎力量,服務競爭。其中,風險管理方面要重點關注高級分析(AA)和人工智能(AI)帶來的影響。

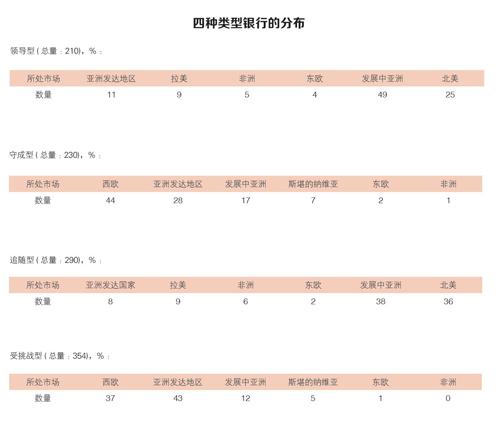

每家銀行都是獨一無二的,但從銀行在同業中的相對實力和主要運營市場的穩定性抽象分析,可以將銀行分為四種典型類型:領導型、守成型、追隨型、受挑戰型。其中,收益是四種類型銀行差異最大的地方。而對全球984個銀行的調研顯示,銀行業的有利市場主要位于亞洲和北美,不利市場主要位于歐洲和亞洲發達地區。具體來看,下一步該怎么做?

領導型銀行是在有吸引力的市場中表現最好的金融機構。在本輪周期中,收益引人注目,回報率的增長速度快于市場,盈利遠高于股本成本。他們面臨的關鍵挑戰是保持業績,并將領導地位保持到下一個周期。

守成型銀行是運營最佳的銀行,這類銀行在市場不佳的環境中依然能產出利潤。它們的戰略重點在于如何在低增長、低利率和高度破壞性的環境中維持回報率。

追隨型銀行能夠持續產生尚可的回報,這主要受益于它們所處的市場環境好。但相對于同市場的同行來說,企業整理實力較弱。其首要任務是通過擴大規模、差異化發展或大幅削減成本,迅速改善經營業績,以抵消市場惡化的影響。

受挑戰的銀行處在缺乏吸引力的市場中,資產回報率很低。一旦上市,其股價較賬面價值有很大的折讓。可能的選項要么是徹底轉型要么是尋求合并。(麥肯錫)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

High Technology Letters(2017年3期)2017-09-25 12:53:30

領導決策信息(2017年10期)2017-05-17 04:49:02

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學習·低(2014年4期)2014-04-29 00:44:03