基于自由現金流量模型對科創板上市公司的估值分析

2020-04-14 05:01:50李濤

商業會計 2020年5期

李濤

【摘要】? 隨著科創板的推進,許多新三板公司都開始計劃在科創板上市。在科創板上市的過程中,不少新三板公司都出現身價暴漲的情況,受到資本市場的強烈關注。不同的估值方法,可能會帶來企業價值之間的差異。由于目前市場上較多采用相對估值法,因此文章基于自由現金流量模型,結合銷售百分比法,以嘉元科技為例,評估其內在價值。

【關鍵詞】? ?自由現金流量模型;銷售百分比法;嘉元科技

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)05-0045-04

一、引言

隨著科創板的不斷發展,不少新三板以及港股上市的企業都紛紛著手準備轉板。市值作為科創板上市的重要的財務指標之一,一直以來備受資本市場關注。合理地對科創板企業進行估值,不僅有助于企業在金融市場上獲取資金,也有助于資本市場的穩定。

嘉元科技專門從事鋰電銅箔的生產和銷售,于2015年在新三板掛牌,并于2019年成功在科創板上市,目前估值大約100多億元。作為最早登陸科創板的新三板企業之一,通過現金流量折現模型研究其內在價值,對分析其他從新三板轉科創板的企業的價值評估有一定的借鑒。

二、文獻綜述

(一)企業價值評估

企業價值是將企業的盈利能力用貨幣表示出來。企業價值評估是在評估基準日,運用一定的方法將企業的內在價值用貨幣表現出來。Marshall在1890年,將資產評估的方法分為市場法、成本法以及收益法,對資產評估理論的完善起著關鍵的作用。

市場法認為相似的企業具有類似的價值,通過可比企業來確定評估對象的價值。其對市場的有效性以及數據的充分性有很高的要求,一般而言未必能揭示企業的內在價值。成本法是根據資產減負債等于凈資產的原理,通過將資產與負債調整為現時價值,進一步得出企業的價值,在實務中較少使用。收益法是通過未來收益加以折現來評估企業價值,主要包括股利現金流量模型、股權自由現金流量模型以及實體現金流量模型。股利現金流量模型要求企業的股利分配政策比較穩定,并且能夠合理預測股東在未來期間收到的股利,在實務中,主要用于缺乏控制權的股東部分權益價值評估。股權成本受公司財務結構的影響較大,當公司債務有所增加時,風險的增加使得股東要求更高股權回報率,而上升幅度不大可能被精確地測算出來,使得股權自由現金流量模型使用具有較大困難。由于加權平均資本成本受財務結構的影響較小,實務中較多采用實體現金流量模型。

(二)現金流量貼現模型

國外較早開始現金流量模型的研究。19世紀80年代,美國學者拉帕波特提出實體自由現金流量是企業所產生的現金流量減去滿足了企業生產經營等投資需求的現金流之后所剩余的現金流,是企業的普通股東、優先股股東以及有息債務的債權人所共同支配的現金流量,推動了現金流量模型的形成。20世紀初期,美國學者費雪提出價值是將未來經濟收益折算到現在,隨后更進一步提出自由現金流量折現模型。而資本資產定價模型的提出,加快了現金流量貼現模型的發展,使得模型更加完善。

國內學者在學習借鑒國外的理論基礎上,開始對自由現金流量模型的適用性以及改進進行研究。王競達、劉中山(2010)選取了A股15 家醫藥上市企業進行樣本分析,認為樣本企業的市場價值與現金流量模型評估下的企業內在價值具有相關性,從而證明其在醫藥制造行業具有一定的適用性。楊成炎、解坤(2015)運用回歸分析的方法,證明有現金股利發放的公司更適合用現金流量模型進行評估。在對現金流量的改進研究方面,張宏婧、關禹(2013)引入現金流速的概念,通過時間序列分析的方法,建立以自由現金流速為因變量、時間 t 為自變量的函數,在此基礎上預測未來的自由現金流量。陶婧芳(2018)對自由現金流量模型進行改進,提出依靠生命周期理論確定自由現金流預測期間并提出了動態 WACC的設想,并將其運用到企業價值估算,得出與市場價值相關的結論。

三、研究設計

(一)實體自由現金流量

實體自由現金流量是企業所產生的現金流量減去滿足了企業生產經營等投資需求的現金流之后所剩余的現金流,是企業的普通股東、優先股股東以及有息債務的債權人所共同支配的現金流量。隨著研究的不斷深入,最終產生稅后經營凈利潤調節成實體現金流量的公式,計算公式如下:

企業自由現金流量(FCFF)=稅后經營利潤+折舊與攤銷-營運資本增加-資本支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

稅后經營利潤=[營業收入-營業成本-銷售、管理費用(不含折舊攤銷)-折舊攤銷-資產減值損失]×(1-預計所得稅率)? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (2)

營運資本=流動資產-流動負債 (3)

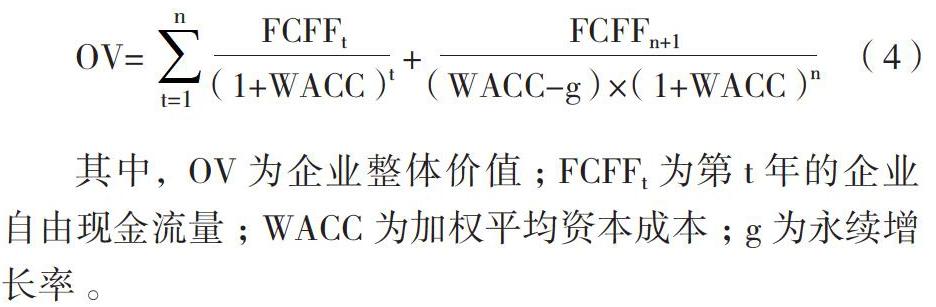

(二)自由現金流量模型

自由現金流量模型是在自由現金流量的基礎上,使用折現率以及預測期間,將未來的現金流量調整到當前時點。折現率、預測期的現金流量以及預測期間成為該模型的三個重要數值。

(7)營運資本追加額。公司近五年流動資產占營業收入的比重分別為31.60%、35.34%、24.99%、36.21%和33.16%,平均占營業收入比重為32%,流動負債占營業收入比重平均為27%,故在此基礎上形成對營運資本增加額的預測。

(8)資本支出。根據公司年報,公司近五年資本支出占營業收入的比重分別為2.81%、5.18%、20.67%、29.57%和9.49%,根據招股書,公司募集資金主要用于生產線建設等,預計未來固定資產等長期資產支出將會不斷增加,因此選擇平均值13.54%為計算資本支出的依據。

根據公式以及相關的預測,企業的實體現金流量預測如表5所示。

(三)資本成本估算

根據公式(5),并采用過去五年的WACC的平均值作為公司未來的資本成本。其中稅后債務成本采用不同性質的借款所占比重與借款利率的加權平均值。本文以一年期銀行貸款利率作為短期借款融資成本,以1—3年期銀行貸款利率作為長期借款融資成本。如下頁表6所示。

在計算股權資本成本時,本文采取債券報酬率風險調整模型,考慮到風險因素,因此保守采用5%的風險溢價,在此基礎上形成股權資本成本。根據下頁表6以及公式(5),計算企業的加權平均資本成本如下頁表7所示。

據此假設公司未來WACC為(9.47%+9.41%+8.79%+7.87%+7.89%)/5=8.69%。

根據上頁表5現金流量以及表7加權平均資本成本,運用公式(4)得出嘉元科技高速增長階段的現值:13 476.29/(1+8.69%)+4791.96/(1+8.69%)^2+ 7 172.00 /(1+8.69%)^3 +11 475.20/(1+8.69%)^4+18 360.32/(1+8.69%)^5=42 372.63(萬元)。運用公式(4) 得出嘉元科技永續增長階段的現值為618 791.66 萬元。所以,嘉元科技的公司價值=2 372.63+618 791.66=661 164.29(萬元)。

五、結論

本文采用自由現金流量模型和銷售百分比的方法,在對嘉元科技實體現金流量保守預測的基礎上對其進行估值,并預測其內在價值大約為66億元。通過自由現金流量預測企業的價值,高于公司在新三板退市前的市值,低于公司當前在科創板的市值,反映出投資者對于公司的發展持樂觀態度以及由此帶來的溢價。

本文的研究也存在一定局限性。由于影響公司營業收入和折現率的驅動因素較多,因此,本文對營業收入增長率以及折現率的預測難免會有偏差,可能導致預測的內在價值存在偏差。在具體進行投資決策時,還應該結合具體情況權衡各種因素。

【主要參考文獻】

[1] 霍曉萍,任藝.企業股權資本成本的估算與分析:2000—2016[J].財會通訊,2019,(20):81-84.

[2] 林穎華.基于自由現金流量表的電商企業投資價值分析[J].財會通訊,2018,(05):3-6.

[3] 中國資產評估協會.資產評估實務[M].北京:中國財政經濟出版社,2018.

[4] 王競達,劉中山.現金流貼現模型在醫藥行業公司價值評估中的適用性研究[J].財會通訊,2010,(30):97-99.

[5] 張勤.企業價值評估實務研究——以青島啤酒為例[J].商業會計,2017,(15):45-47.

[6] 楊成炎,解坤.自由現金流對公司價值的解釋能力——基于 A 股市場經驗數據的實證分析[J].財會月刊,2015,(15):47-51.

[7] 張宏婧,關禹.自由現金流量預測模型構建[J].財會月刊,2013,(24):12-14.