保險(xiǎn)資管產(chǎn)品新規(guī)將加速保險(xiǎn)行業(yè)的財(cái)富管理布局

2020-04-15 09:49:56吉雅楠

經(jīng)濟(jì)管理文摘 2020年12期

■吉雅楠

(晉商銀行零售銀行部私行中心)

1 《保險(xiǎn)資產(chǎn)管理產(chǎn)品管理暫行辦法》:承接資管新規(guī)、引發(fā)行業(yè)變革

2019年11月,銀保監(jiān)會(huì)就《保險(xiǎn)資產(chǎn)管理產(chǎn)品管理暫行辦法(征求意見(jiàn)稿)》公開(kāi)征求意見(jiàn),并于2020年3月發(fā)布《保險(xiǎn)資產(chǎn)管理產(chǎn)品管理暫行辦法》正式稿(簡(jiǎn)稱“《辦法》”),并于自2020年5月1日起施行。

從《辦法》對(duì)行業(yè)的影響來(lái)看,主要可以總結(jié)為以下幾點(diǎn):

1.1 私募定位不變,但資金募集對(duì)象拓寬

《辦法》依舊將保險(xiǎn)資管產(chǎn)品定位為私募,但放開(kāi)了資金募集端產(chǎn)品當(dāng)事人的限制。過(guò)去保險(xiǎn)資管產(chǎn)品僅面向機(jī)構(gòu)類投資者非公開(kāi)發(fā)行,《辦法》允許向合格投資者自然人非公開(kāi)發(fā)行。這一變化延續(xù)了資管新規(guī)統(tǒng)一跑道、統(tǒng)一競(jìng)爭(zhēng)的監(jiān)管思路,自然人可投資的資管產(chǎn)品有所拓寬。

1.2 銷售渠道拓寬

《辦法》指出,保險(xiǎn)資產(chǎn)管理機(jī)構(gòu)可以自行銷售,也可以代銷,代銷的機(jī)構(gòu)在正式稿中拓展到所有的金融機(jī)構(gòu)以及銀保監(jiān)會(huì)認(rèn)可的其他機(jī)構(gòu),而征求意見(jiàn)稿則僅限于銀行業(yè)和保險(xiǎn)業(yè)金融機(jī)構(gòu)。而從當(dāng)前業(yè)務(wù)展業(yè)來(lái)看,目前保險(xiǎn)資管產(chǎn)品主要采用自行銷售的方式,基本上不存在委托第三方機(jī)構(gòu)代理銷售的情況。

因此,保險(xiǎn)資管產(chǎn)品的銷售渠道逐步拓寬,有利于未來(lái)保險(xiǎn)資管產(chǎn)品的銷售。

1.3 投資者范圍小幅拓寬

《辦法》關(guān)于合格投資者的規(guī)定,和征求意見(jiàn)稿比,新增了社保、企業(yè)年金、其他持牌金融機(jī)構(gòu)發(fā)行的資管產(chǎn)品。從2019年末保險(xiǎn)資管機(jī)構(gòu)管理的資金來(lái)看,補(bǔ)充的這幾類投資者委托資金規(guī)模占比超過(guò)10%,對(duì)保險(xiǎn)資管機(jī)構(gòu)有較大積極影響。

1.4 產(chǎn)品投資范圍小幅拓寬

《辦法》允許保險(xiǎn)資管產(chǎn)品募集的資金投資ABS產(chǎn)品,也未禁止投資信托產(chǎn)品,考慮到信托產(chǎn)品是保險(xiǎn)資金在各類金融產(chǎn)品中占比最高的分支——2018年末占總投資資產(chǎn)的9.1%、66%保險(xiǎn)公司投資信托產(chǎn)品,這對(duì)保險(xiǎn)資管機(jī)構(gòu)投資高收益金融產(chǎn)品形成利好。另一方面,組合類保險(xiǎn)資管產(chǎn)品可以投資非標(biāo)債權(quán),但在任何時(shí)點(diǎn)上不得超過(guò)保險(xiǎn)資管機(jī)構(gòu)管理的全部組合類產(chǎn)品凈資產(chǎn)的35%。比例與其他領(lǐng)域的細(xì)則較為接近。

1.5 其他:與資管新規(guī)一脈相承

除了上述較為特別的監(jiān)管安排外,切實(shí)履行管理人職責(zé)、加強(qiáng)信披、禁止違規(guī)通道、不承諾保本保收益、打破剛兌、杠桿管理等安排均承接資管新規(guī),與其他的配套措施文件也保持相同。

2 保險(xiǎn)資管行業(yè)投資與產(chǎn)品發(fā)行分析:規(guī)模、產(chǎn)品增速不斷提升,未來(lái)前景廣闊

保險(xiǎn)資管行業(yè)從資金投資的角度看,近幾年保險(xiǎn)資管機(jī)構(gòu)規(guī)模不斷擴(kuò)張,業(yè)內(nèi)機(jī)構(gòu)數(shù)量增加、管理資產(chǎn)規(guī)模提升且增速逐漸加快。

2.1 展業(yè)機(jī)構(gòu)及管理資產(chǎn)規(guī)模:發(fā)展增速逐漸加快

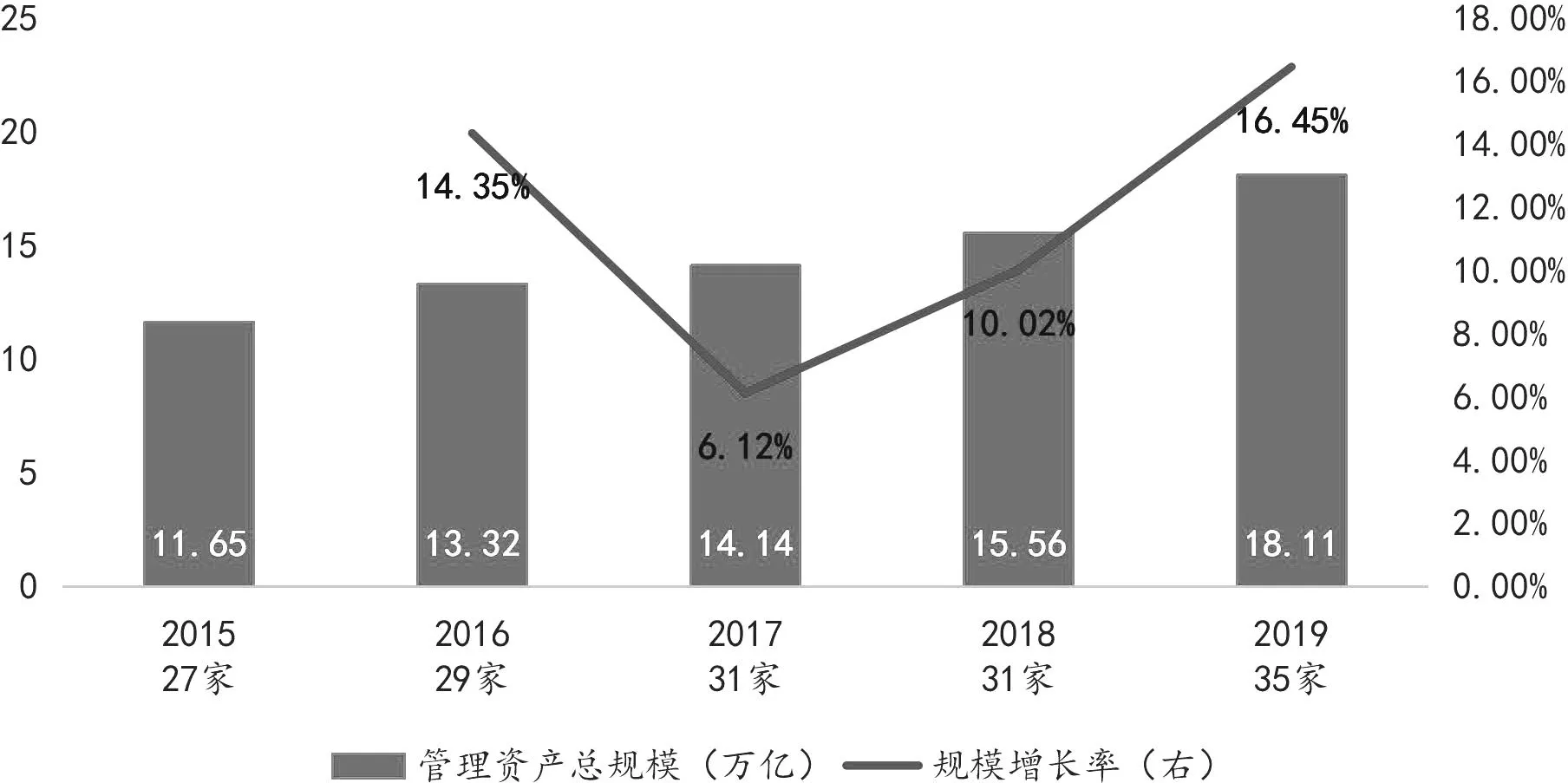

截止到2019年末,保險(xiǎn)資產(chǎn)管理業(yè)參與主體數(shù)量不斷增加,共有35家保險(xiǎn)資管機(jī)構(gòu);管理的總資產(chǎn)規(guī)模達(dá)到18.11萬(wàn)億;規(guī)模增長(zhǎng)(16.45%)為近四年最高。

圖1 2015—2019年保險(xiǎn)資管行業(yè)管理總資產(chǎn)及增速

2.2 投資種類及規(guī)模:增速差異明顯,資產(chǎn)配置多遠(yuǎn)化

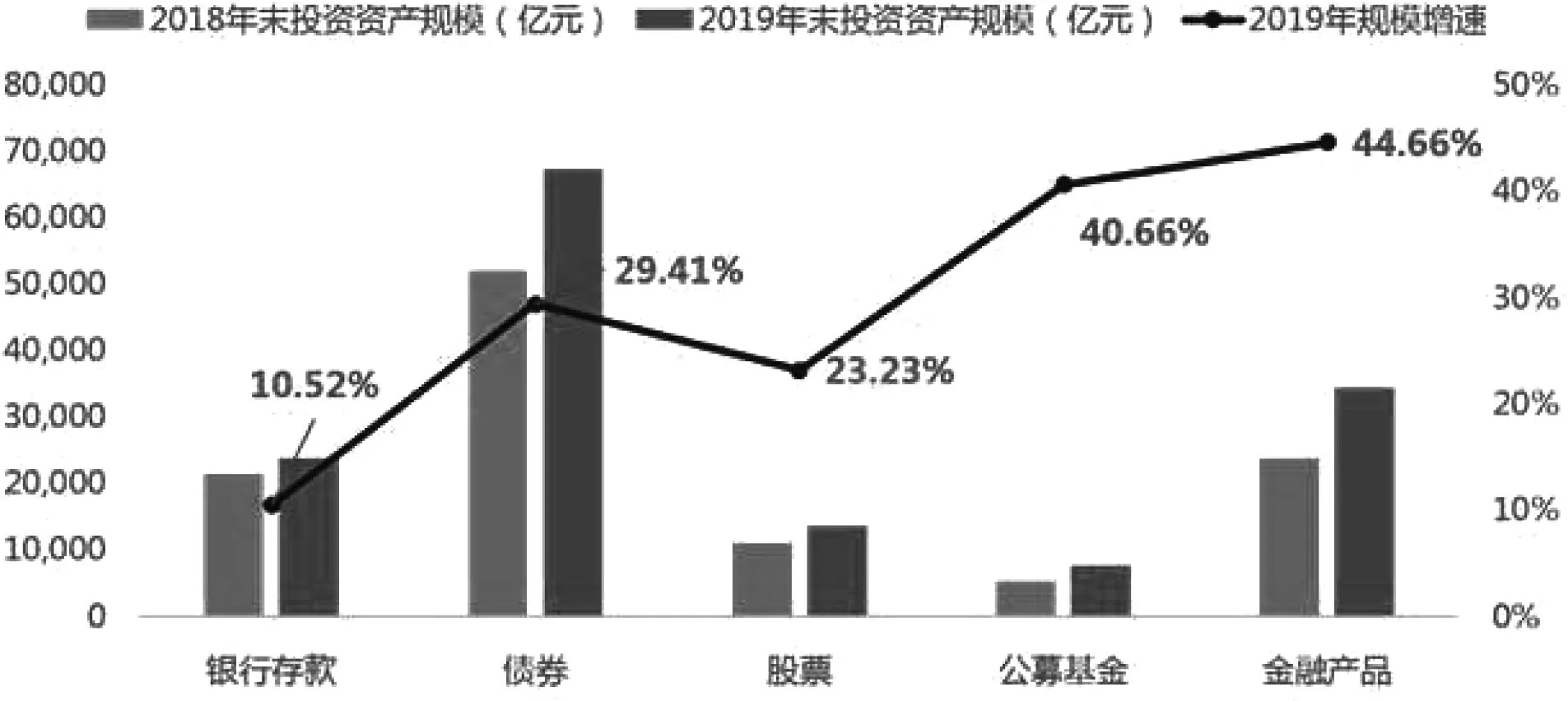

截止到2019年末,保險(xiǎn)資管機(jī)構(gòu)管理的資金投向主要為債券、銀行存款、金融產(chǎn)品、股票及公募基金,其中前三者占比超過(guò)70%。增速方面,保險(xiǎn)資管機(jī)構(gòu)在投資金融產(chǎn)品、公募基金兩個(gè)領(lǐng)域的增速有顯著的提升。

2.3 產(chǎn)品層面:以組合+債權(quán)類為主

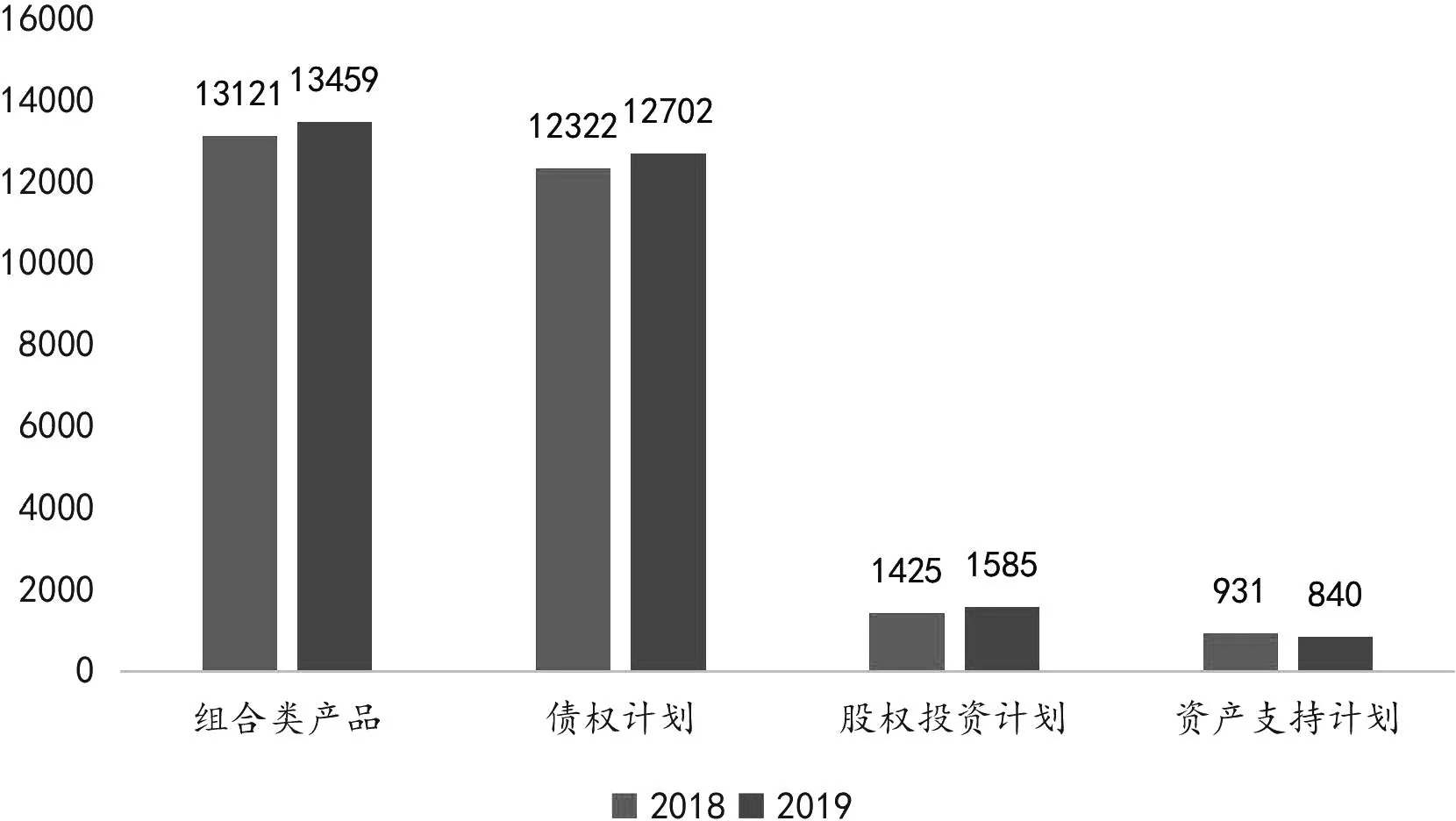

2019年末,保險(xiǎn)資管產(chǎn)品的存續(xù)規(guī)模為2.86萬(wàn)億元。其中,組合類產(chǎn)品存續(xù)規(guī)模1.35萬(wàn)億元,占比47%;債權(quán)計(jì)劃產(chǎn)品存續(xù)規(guī)模1.27萬(wàn)億元,占比44%。

圖2 2018年與2019年主要投資資產(chǎn)規(guī)模及增速

相比之下,股權(quán)投資計(jì)劃與ABS產(chǎn)品的存續(xù)量則相對(duì)較低,兩類產(chǎn)品占比不足10%。

圖3 2018、2019年保險(xiǎn)資管機(jī)構(gòu)產(chǎn)品存續(xù)規(guī)模情況

3 保險(xiǎn)資管產(chǎn)品與各類資管產(chǎn)品的比較:與各類資管產(chǎn)品形成差異化競(jìng)爭(zhēng),與私行契合度高

作為當(dāng)前市場(chǎng)上高凈值客戶群體積累最多的綜合服務(wù)方之一,私人銀行無(wú)疑在近十年取得了耀眼的成果。這一方面得益于我國(guó)經(jīng)濟(jì)高速發(fā)展帶來(lái)的高凈值人群數(shù)量及其可投資資產(chǎn)規(guī)模的快速上升,也因?yàn)榻鹑谑袌?chǎng)中有越來(lái)越多的產(chǎn)品與服務(wù)能夠滿足高凈值客戶的需求,私人銀行在整合金融服務(wù)供給與需求的過(guò)程中,提升了供需兩方參與者的效率。

私人銀行提供的金融服務(wù)種類相對(duì)較廣,包括財(cái)務(wù)管理服務(wù)、資產(chǎn)管理服務(wù)、顧問(wèn)咨詢服務(wù)、私人增值服務(wù)等。

隨著保險(xiǎn)資管產(chǎn)品向自然人投資者限制的放開(kāi),未來(lái)私人銀行提供的私募產(chǎn)品種類將得到拓展。本節(jié)我們從資管產(chǎn)品的角度,來(lái)比較保險(xiǎn)資管產(chǎn)品與其他資管產(chǎn)品的一通。

3.1 私行專屬銀行理財(cái)

作為銀行理財(cái)產(chǎn)品中的一個(gè)類別,私行專屬理財(cái)產(chǎn)品的投資起點(diǎn)通常在30萬(wàn)元門檻,部分私募型產(chǎn)品、權(quán)益類產(chǎn)品則直接面向合格投資者;投資期限有長(zhǎng)有短,大部分在一年以上;與普通理財(cái)不同的是,私行專屬類產(chǎn)品的認(rèn)購(gòu)、投資管理、申贖的相關(guān)費(fèi)用較低。

從風(fēng)險(xiǎn)點(diǎn)來(lái)看,剛性兌付已成為監(jiān)管機(jī)構(gòu)嚴(yán)禁的行為,銀行業(yè)不再能保本保收益,包括私行專屬產(chǎn)品。其次,產(chǎn)品的流動(dòng)性較差,而在產(chǎn)品到期前退出則存在收益損失。

私行專屬理財(cái)適合具有一定資金規(guī)模、追求穩(wěn)定收益的投資者。

3.2 保險(xiǎn)資管產(chǎn)品

在《辦法》出臺(tái)之前,保險(xiǎn)資管產(chǎn)品主要面向機(jī)構(gòu)投資者募集。《辦法》出臺(tái)之后,保險(xiǎn)資管產(chǎn)品的募集范圍正式拓寬至個(gè)人投資者。從《辦法》的要求來(lái)看,保險(xiǎn)資管產(chǎn)品的銷售對(duì)象必須是合格投資者,這就對(duì)客戶有了一層篩選;保險(xiǎn)資管產(chǎn)品中,固收類產(chǎn)品的投資起點(diǎn)為30萬(wàn)、混合類40萬(wàn)、權(quán)益與商品衍生品類100萬(wàn);一般而言,由于保險(xiǎn)資管產(chǎn)品對(duì)接的項(xiàng)目都有較長(zhǎng)的運(yùn)作周期,因此產(chǎn)品投資期限長(zhǎng);投資范圍較廣,可滿足客戶多樣化需求;發(fā)行機(jī)構(gòu)審核嚴(yán)格、管理團(tuán)隊(duì)專業(yè)性較強(qiáng)。

風(fēng)險(xiǎn)來(lái)看,保險(xiǎn)資管產(chǎn)品的投資期限較長(zhǎng),流動(dòng)性差,不確定性較高;隨著凈值化轉(zhuǎn)型,保險(xiǎn)資管產(chǎn)品也不再穩(wěn)定提供收益。

保險(xiǎn)資管產(chǎn)品適合能夠接受較長(zhǎng)投資期限、風(fēng)險(xiǎn)偏好較低的投資者。

3.3 集合信托產(chǎn)品

集合資金信托產(chǎn)品的最低起投點(diǎn)為100萬(wàn);期限以1-3年為主,且絕大部分產(chǎn)品在中途不得退出;費(fèi)用較低;300萬(wàn)投資資金以下的個(gè)人投資者不能超過(guò)50人。

從本質(zhì)上來(lái)說(shuō)屬于高收益?zhèn)幻恳粋€(gè)信托計(jì)劃的全部資金都直接投向單一融資方,這使得產(chǎn)品的風(fēng)險(xiǎn)全部集中在一個(gè)點(diǎn),一旦融資方出現(xiàn)風(fēng)險(xiǎn)、無(wú)法按時(shí)還本付息,則投資者可能會(huì)面臨延期兌付的情況。

集合資金信托適合風(fēng)險(xiǎn)承受能力高,且有足夠風(fēng)險(xiǎn)處置能力的高凈值投資者。

3.4 公募基金

相對(duì)而言,私行提供的公募基金產(chǎn)品是投資門檻最低的;且公募基金的產(chǎn)品體系豐富;監(jiān)管政策體系較完善,凈值化運(yùn)作,透明度高;流動(dòng)性強(qiáng),易于變現(xiàn)。

但基金直接投資于股市、債市,而基金產(chǎn)品的投資者卻缺少系統(tǒng)科學(xué)的投資計(jì)劃,隨意地跟風(fēng)買賣;而公募基金的銷售方也重推銷、輕服務(wù)。

公募基金適合在資本市場(chǎng)有一定投資積累、對(duì)股市有較樂(lè)觀態(tài)度的投資者,是這類投資者進(jìn)行長(zhǎng)期投資的理想工具。

3.5 私募基金

私募基金的起投點(diǎn)在100萬(wàn)元;運(yùn)作期限在1-3年;流動(dòng)性差,不易于套現(xiàn);風(fēng)險(xiǎn)高,相對(duì)收益也較高,一般在10%以上。此外,目前市場(chǎng)上出現(xiàn)的私募類FOF產(chǎn)品熱度相對(duì)較高,這類產(chǎn)品專門投資于其他基金,通過(guò)專業(yè)機(jī)構(gòu)對(duì)標(biāo)的基金進(jìn)行篩選,達(dá)到幫助投資者優(yōu)化基金投資的目的,其優(yōu)勢(shì)通常在于分散風(fēng)險(xiǎn)。

風(fēng)險(xiǎn)來(lái)看,首先是非專業(yè)投資者很難真正理解私募基金的投資策略,其次是私募產(chǎn)品變現(xiàn)能力(流動(dòng)性)差。

私募基金適合具有獨(dú)立分析能力、高風(fēng)險(xiǎn)承受能力的高凈值人群。

3.6 家族信托

根據(jù)監(jiān)管文件的規(guī)定,家族信托財(cái)產(chǎn)金額或價(jià)值不低于1000萬(wàn)元。因此,目前各家私人銀行對(duì)于家族信托的門檻設(shè)立極高,通常在1000萬(wàn)元以上,而對(duì)應(yīng)的投資期限也較較長(zhǎng),多在3年以上。現(xiàn)目前家族信托起到的功能,主要在4個(gè)方面:資金的保值增值、財(cái)富隔離保護(hù)功能、財(cái)富傳承功能、慈善功能。

家族信托產(chǎn)品符合資金體量大、可容忍較長(zhǎng)投資期限、有一定財(cái)富傳承與保障需求的客戶。

3.7 總體而言,保險(xiǎn)資管產(chǎn)品與私行所提供的產(chǎn)品相契合

整體來(lái)看,從《辦法》的文件要求,以及與各類型資管產(chǎn)品的對(duì)比,我們可以發(fā)現(xiàn),保險(xiǎn)資管產(chǎn)品不論是投資品種還是投資策略,都與私人銀行客戶目前的配置策略極為契合,比如長(zhǎng)期限投資,多元品種配置等。可以預(yù)見(jiàn),由于天然契合度更高,保險(xiǎn)資管產(chǎn)品將在私人銀行服務(wù)組合中占據(jù)越來(lái)越重要的位置。

4 保險(xiǎn)資管行業(yè)未來(lái)發(fā)展趨勢(shì)

4.1 行業(yè)管理業(yè)外資金快速增長(zhǎng)

從行業(yè)管理資金的來(lái)源看,2019年保險(xiǎn)資管機(jī)構(gòu)的資金主要為管理關(guān)聯(lián)方保險(xiǎn)資金約14萬(wàn)億,管理第三方保險(xiǎn)資金1.17萬(wàn)億,管理業(yè)外資金3.76萬(wàn)億。對(duì)比2018年資金管理情況可以看出,2019年保險(xiǎn)資管機(jī)構(gòu)管理業(yè)外資金規(guī)模大幅上升,隨著《辦法》5月1日開(kāi)始實(shí)施,保險(xiǎn)資管機(jī)構(gòu)轉(zhuǎn)型加速,再加之業(yè)務(wù)資金本身規(guī)模相對(duì)較小,未來(lái)管理業(yè)外資金的規(guī)模有望繼續(xù)保持高速增長(zhǎng)。

4.2 正式進(jìn)軍財(cái)富管理領(lǐng)域

隨著經(jīng)濟(jì)的發(fā)展、居民生活水平的持續(xù)提升,以資產(chǎn)保值增值為目的的理財(cái)需求持續(xù)旺盛,個(gè)人理財(cái)規(guī)模保持快速增長(zhǎng),中國(guó)財(cái)富管理市場(chǎng)發(fā)展空間巨大。這是各家保險(xiǎn)資管機(jī)構(gòu)積極投身到財(cái)富管理市場(chǎng)競(jìng)爭(zhēng)中去的主要?jiǎng)恿Α?/p>

在長(zhǎng)期的保險(xiǎn)資金管理過(guò)程中,保險(xiǎn)資管機(jī)構(gòu)已經(jīng)形成了有別于其他資管機(jī)構(gòu)追求短期收益的長(zhǎng)期資金管理風(fēng)格,能夠同時(shí)兼顧短期收益和長(zhǎng)期收益,平衡絕對(duì)收益和相對(duì)收益,實(shí)現(xiàn)長(zhǎng)期穩(wěn)定的回報(bào)。

因此,保險(xiǎn)資管機(jī)構(gòu)有能力為投資者提供期限較長(zhǎng)的財(cái)富管理業(yè)務(wù)。而保險(xiǎn)資管產(chǎn)品綱領(lǐng)性文件《辦法》的落地、三個(gè)配套細(xì)則的公開(kāi)征求意見(jiàn),高凈值客群市場(chǎng)向保險(xiǎn)資管機(jī)構(gòu)敞開(kāi)了大門,這使得一直以來(lái)急拓第三方業(yè)務(wù)的保險(xiǎn)資管機(jī)構(gòu),找到了新的突破口。

圖4 2018—2019年保險(xiǎn)資金投資管理模式(單位:萬(wàn)億)

綜合來(lái)看,未來(lái)保險(xiǎn)資管機(jī)構(gòu)進(jìn)入財(cái)富管理領(lǐng)域?qū)⑹潜厝悔厔?shì)。

4.3 成為私人銀行產(chǎn)品服務(wù)新寵兒

通過(guò)對(duì)比保險(xiǎn)資管產(chǎn)品與其他私人銀行提供的金融產(chǎn)品,我們可以發(fā)現(xiàn),保險(xiǎn)資管產(chǎn)品不論是產(chǎn)品期限、資金投資領(lǐng)域、投資期限、機(jī)構(gòu)專業(yè)度,相較于私行專屬理財(cái)、集合信托產(chǎn)品、公募、私募等產(chǎn)品均有其差異化的點(diǎn),也正是這類差異化的特征,為高凈值客戶提供了可選項(xiàng)。

加之高凈值客戶通常在保險(xiǎn)方面有較大的投入,通過(guò)保險(xiǎn)服務(wù)延伸到保險(xiǎn)資管服務(wù)的阻礙較小。未來(lái)保險(xiǎn)資管產(chǎn)品有望成為私人銀行為高凈值客戶的新寵兒。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55

雜文月刊(2016年1期)2016-02-11 10:35:51

Coco薇(2015年1期)2015-08-13 02:23:50

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44

玩具(2009年10期)2009-11-04 02:33:14