作業成本法在Z企業的應用

2020-04-16 08:52:46

環渤海經濟瞭望 2020年3期

一、前言

作業成本法又稱ABC成本法。其指導思想是:“成本對象消耗作業,作業消耗資源”。作業成本法把直接成本和間接成本(包括期間費用)作為產品(服務)消耗作業的成本同等地對待,拓寬了成本的計算范圍,使計算出來的產品(服務)成本更準確真實。作業是成本計算的核心和基本對象,產品成本或服務成本是全部作業的成本總和,是實際耗用企業資源成本的終結。

Z企業是專業生產工程橡膠制品、防水卷材和工程設施配套產品的重點廠家之一,其產品廣泛用于公、鐵路橋梁、隧道、地鐵等工程,產品有五大類,1300多個品種規格。主要有公路、鐵路、大型水利工程用防水卷材,橋梁、公路、建筑用板式橡膠支座、盆式橡膠支座、球型支座、減隔震支座、以及波紋管涵、雙金屬復合材料等產品。

二、作業成本法在Z企業的應用舉例

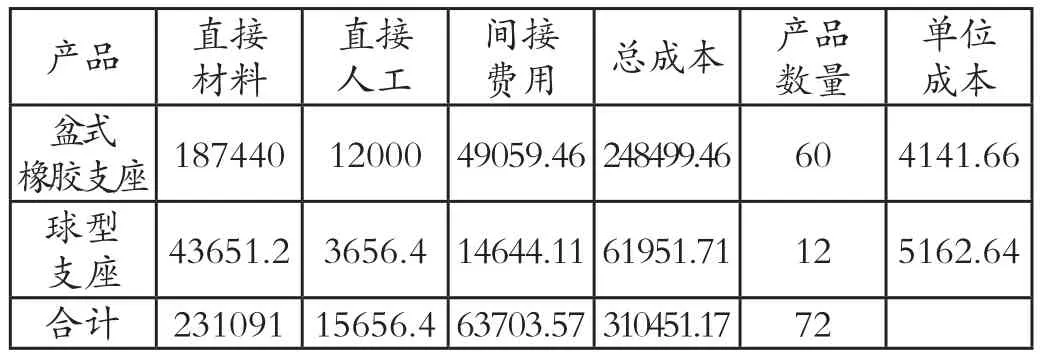

Z企業某月的一筆訂單,生產60個盆式橡膠支座和12球型支座為例,根據各部門收集到的各項資源耗費情況的數據,各項費用支出如下所示:

(一)直接材料:231091.2元

(二)直接人工: 15656.4元。

(三)制造費用

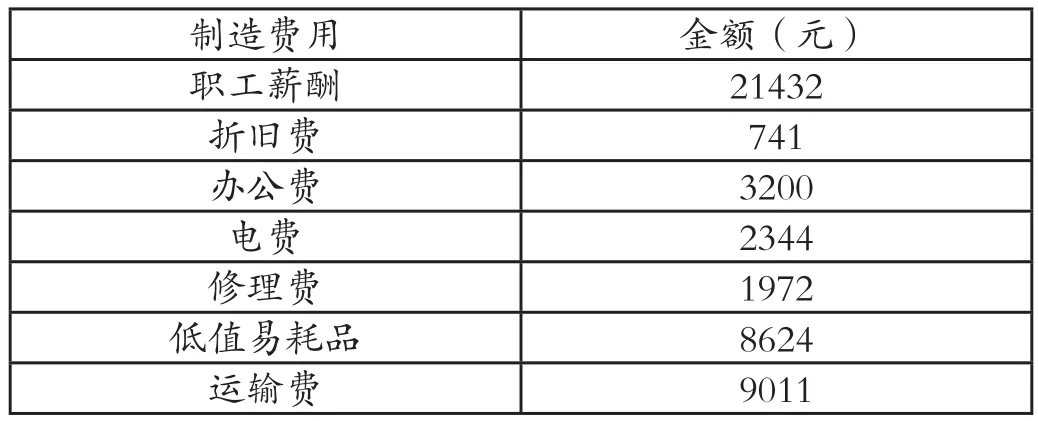

該筆訂單的制造費用見下表,制造費用主要包括非生產人員的工資、福利,折舊費、辦公費、電費、維修費、輔助材料費以及運輸費,除了直接材料和直接人工外,為了生產發生的各項費用,都將其計入到制造費用中。

制造費用 金額(元)職工薪酬 21432折舊費 741辦公費 3200電費 2344修理費 1972低值易耗品 8624運輸費 9011

1.作業成本法下間接費用的計算。作業成本法的運用,首先要確認、計量各種資源耗費,將資源耗費歸集到各成本庫,作業在被分析和確認后,可以發現Z企業的作業項目比較多,所以對Z企業的各個作業進行分析,根據作業的屬性、對產品制造的貢獻程度、作業的作用對象等情況構建作業中心。

在作業確定之后,接下來需要分析并確定成本動因,確定成本動因后,開始計算各個作業中心消耗的成本費用,最后根據成本動因理論,確定各個作業的主要成本動因及分配率,再根據盆式橡膠支座和球形支座各自分配的成本動因量,再將其直接材料費用與直接人工及作業成本法下計算的間接成本加總到產品的總成本,其成本如下表1所示:

表1 作業成本法下兩種產品的單位成本

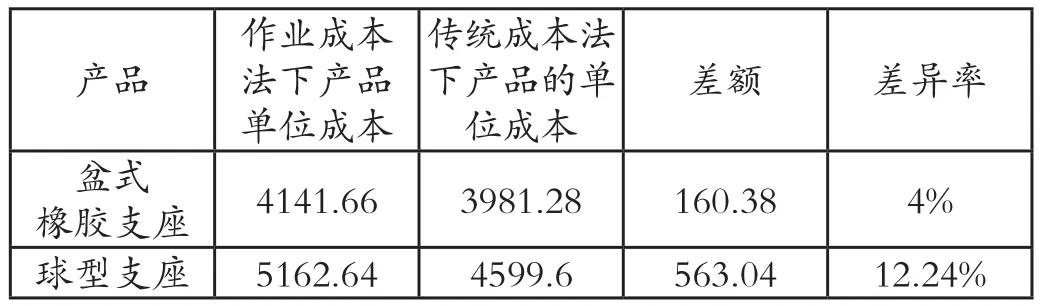

2.與傳統成本法的對比。通過對盆式橡膠支座和球形支座的單位成本進行計算,并將其與傳統成本法下單位成本進行了對比,對比結果入如下表2所示:

表2 兩種產品在兩種計算方法下的差異

經過上述對比發現兩種產品不同成本法下的單位成本還是有很大的差異,盆式橡膠支座的差異率是4%,但球型支座的差異率高達12.24%。

根據調查結果顯示,這種情況的出現的原因是Z公司原來的成本法核算沒有把產品的訂單洽談、原材料的成本包含在間接費用中,其間接費用只包含了與生產直接相關的制造費用。而作業成本法主張把產品的直接成本和間接成本同等對待,都分配到產品成本上。Z公司是一家傳統的制造業公司,企業對于產品的訂單洽談和采購費用所占的成本比重比較大,所以將這部分的成本作為間接費用分配至產品成本中能夠更準確的把握產品成本, 幫助企業管理者更好地決策和制定戰略,使其能夠更好地獲得客觀的利潤。

三、作業成本法在Z企業實施后的建議

(一)企業在前期投入時應提供大量的人力物力財力等資源的支持。雖然作業成本法實施起來可以給企業提供巨大的幫助,可以幫助管理者進行更為精準的決策,但其還有一些劣勢,就是高成本,高風險。作業成本法的前期實施過程中需要投入大量的資金進行支持,Z企業在前期實行的過程中需要投入大量的人力物力,如前期準備工作的支出、招募相關會計人員的支出、改造現有財務系統的費用以及財務人員培訓費用等。

(二)規范原始數據,加快信息化軟件的開發與培訓。Z企業作為一家傳統的支座生產企業,在對Z企業調研后發現,Z企業現行的信息記錄方式有一些老舊,其一些部門記錄信息的形式還是用以前手工記錄的形式,信息極易丟失,記錄不準確,除此之外一些年齡比較大的員工對于計算機的操作不熟練,不太熟悉計算機。Z企業如果要實施作業成本法的話,最重要的要求就是各項數據的記錄要準確無誤,所以要想順利實施作業成本法的話就必須對于信息管理系統進行更新變革,加快ERP軟件的投入。

(三)加強人員素質。因為作業成本法的信息處理是有一些復雜的,所以實施作業成本法的一個關鍵因素是培訓出能熟練掌握作業成本法的工作人員,并且實施作業成本法的過程中不僅需要重新配備人力財力物力等資源,還需重新調整企業組織結構,所以企業需要增加能熟練掌握作業成本法的會計人員、管理人員以及信息技術開發人員,這些人還有應組成一個設計小組以進行信息技術交流,進行互補,這樣才能為作業成本法的應用提供保障。合適的工作人員也要積極參加各類培訓來提高自己的能力,結合自身經驗對企業全員普及作業成本法。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

電影(2018年12期)2018-12-23 02:18:48

故事大王(2016年7期)2016-09-22 17:30:08

Coco薇(2015年1期)2015-08-13 02:23:50

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

小哥白尼·軍事科學畫報(2009年9期)2009-09-14 03:18:56

個人電腦(2009年9期)2009-09-14 03:18:46