貨幣政策與股票市場價格關系的實證研究

2020-04-16 08:52:48

環渤海經濟瞭望 2020年3期

關鍵詞:影響

一、前言

股票市場的價格反應著人們對于各個上市公司發展情況的認可程度,眾多上市公司共同組成了國內的股票市場,也反映著廣大投資者對于宏觀經濟運行情況的認可程度。通常認為,股票的市場價格受著宏觀經濟運行,政治,法律,文化自然等多種因素的共同影響。其中,宏觀經濟由于其存在自身內在周期性的波動導致上市公司整體的業績情況波動與人們對于后市市場預期的改變,從而影響股票市場的價格;完善的法律基礎會保障股票市場穩定,避免少數人徇私舞弊的行為;一國的文化傳統決定著人們投資與儲蓄的心理,影響著股票市場的資金活躍程度。

二、文獻綜述

關于股票市場的研究長久以來都是學者們關注的熱點問題,也誕生了眾多關于股票市場的運行機制,價格變化規律等一系列的研究。在對貨幣政策與股票市場價格是否存在關聯以及其中的影響途徑的分析中,錢小安(1998)選用了M0、M1、M2的供應量的同比增長率作為自變量,對不同層次的貨幣供應量與股票市場價格的相關性進行了分析,得出了我國更層次貨幣供應量與股票市場價格的相關程度較差的結論;王曦,鄒文理(2011)通過SVAR模型分析,得出了貨幣政策對股票市場價格影響巨大的結論,在他們的研究中發現當各層次的貨幣供應量增長率提高時,股票市場的價格發生相對應的變化,據此認為中國股票市場偏向于政策型股市,國家政策對股票市場的價格起著決定性的作用。

三、實證分析

由于貨幣政策通常采用調節貨幣供應量的方式調節經濟的運行狀況。本文使用了自1992年12月到2019年7月每月月末收盤是我國A股價格指數A作為因變量,以及相同區間內我國的M0,M1,M2數據作為實證分析中的自變量。

由于數據的周期性會使整個分析產生誤差,我們首先對各組數據進行取對數的處理,從而使觀測值更加平穩,同時也可以減少分析過程中生成的殘差序列對研究結果的影響。在對數據進行取對數的處理后,我們將處理后的數據分別定義為LNA,LNM0,LNM1與LNM2。

(一)單位根檢驗。在檢驗中滯后性以及模型的選取中,我們基于AIC,SC在三種類型中最小的原則,選用AIC與SC數據最小的那個模型所得到的數據,在通過EVIEWS軟件對各個序列進行ADF 檢驗后,在三個不同顯著性水平下,四組數據中都存在單位根,因此序列都是非平穩的。

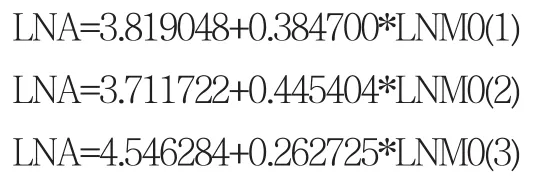

(二)協整性檢驗。根據協整檢驗的步驟,我們首先讓LNA與LNM0、LNM1、LNM2分別進行OLS回歸,接著再對三組結果的殘差序列進行ADF單位根檢驗,若通過回歸得到的殘差序列可以通過單位根檢驗,則說明變量LNA與其他變量三個變量之間存在著協整關系,按照上述程序進行檢驗后,三組變量組的回歸方程式分別為:

從表中的數據我們可以得出在1%的顯著水平下,LNA與其他三個自變量之前不存在協整關系。

(三)格蘭杰因果檢驗

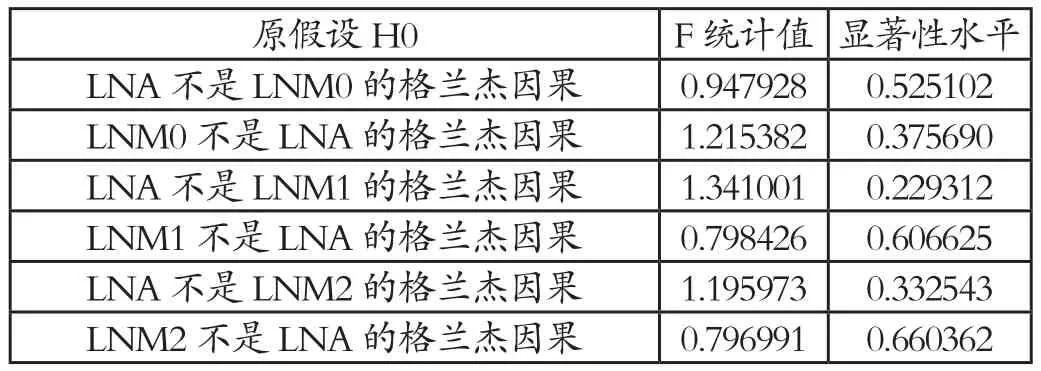

表1 格蘭杰因果檢驗結果

從表1中我們可以看出,從表中我們可以發現,A股市場價格分別在52.5%、22.9%和33.2%的顯著性水平下是M0、M1和M2的格蘭杰原因。相反,不同層次貨幣供應量M0、M1和M2分別在37.6%、60.7和66%的顯著性水平下是A股市場價格的格蘭杰原因。從表中可以看出在A股市場價格和貨幣供應量的相互關系中,貨幣供應量M0、M1和M2在起著主導性的作用,貨幣供應量的波動會引起股票市場價格的波動,也就是說,貨幣供應量是因,股票市場價格是果。另外,從表三中我們不難看出貨幣供應量與A股市場價格的正相關關系,各層次貨幣供應量的增加多會引起A股市場價格的明顯增加,而A股市場價格的上升存在著對貨幣需求量需求的增加,二者存在著相輔相成的關系。

四、結論和政策建議

(一)貨幣供應量與A股市場總市值之間不存在長期的關系。通常在貨幣政策實施之后,貨幣政策通過不同的途徑傳遞到了股票市場和實體經濟之中,但是貨幣政策具體的影響效果到目前為止還沒有量化出一個穩定可預期的結果,一般在貨幣當局實施緊縮或是寬松的貨幣政策后,A股市場價格也會隨之發生相應的變化,但是其波動幅度沒有必然的聯系。通常我國股票的價格受到多種因素的影響,尤其是受到人們的預期效用,當人們預期貨幣政策會使企業獲利程度增加時,股票市場價格也會隨之增加。除此之外,在考慮貨幣供應量對股票市場價格影響程度的同時,我們還要考慮眾多對這一聯系相矛盾的因素,例如上市公司的誠信程度,貨幣政策的實施效果,宏觀經濟的整體情況等都可以直接影響著貨幣政策的實施。

(二)政策建議

1.制定貨幣政策時要考慮對股票市場的影響。通過不同的分析和現實的表現,我們都可以看出貨幣政策不僅影響著實體經濟,還在一定程度上影響著金融市場。因此貨幣當局以及眾多學者要深入研究貨幣政策對股票市場影響的途徑與程度,這樣才可以讓貨幣政策得到效用最大的結果。在文獻綜述中我們提到過眾多學者對貨幣政策對股票市場影響機制的影響中,我們看可以看出貨幣政策通過財富效用,流動性效應等多種途徑作用在股票市場上,最終影響著股票市場的價格,也分化著貨幣政策的效果。所以在貨幣當局在制定貨幣政策的時候,在考慮對實體經濟影響的同時也要考慮對股票市場的影響,

2.進一步完善現行貨幣數量的統計制度。股票市場在一定程度上影響著貨幣的供應量,例如當股票市場有新的IPO項目時,股民在申購時都需要預付金,這也導致著實際的貨幣流通量與我們統計的口徑不一致的現象。且現在的貨幣供應量的統計口徑只能反映出實體經濟中的供需情況,無法有效的 體現出金融市場的貨幣量,只有不斷的完善貨幣數量的統計口徑才能將讓貨幣當局更好的實施政策,讓金融市場得到更好的管控。

3.加強對股票價格政策影響的研究。在過去的幾個月中,我國政府出臺了很多利好A股市場的政策,例如降低融資利率,增多融資融券標的股票,還出臺了相關政策變相降息,可是整個8月上證指數仍然是以收陰收場,整個月份的上證指數下降了20多點,受到貿易戰的持續影響,A股大部分公司的股票跌幅較重,人們只追漲具有避險標的的股票,與中國相反,美國股市在經歷一輪輪消息之后仍然可以抬頭向上,這需要我國學者更深層次的研究我國出臺的各項政策對于股市的有效程度。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00