養老保險對我國居民消費水平的影響

2020-04-17 14:49:48何澤恩陳怡安朱靖宇

對外經貿 2020年2期

何澤恩 陳怡安 朱靖宇

[摘 要]隨著世界人口老齡化趨勢增強,我國老齡化問題日益嚴峻。國家越來越重視養老產業的投資,并且在內需不足的情況下,許多政策旨在促進養老保險的發展進而拉動內需,提高人們的消費水平。基于生命周期假說并采用時間序列的方法,利用養老保險基金支出、養老保險間接影響因子等變量建立模型,分析我國養老保險支出對居民的消費水平的影響。實證結果表明:養老保險基金支出會通過直接或間接的方式影響居民消費,但最終會抑制居民消費。

[關鍵詞]養老保險;居民消費;時間序列分析

[中圖分類號] F830.59[文獻標識碼] A[文章編號] 2095-3283(2020)02-0106-05

Abstract:With the continuous development and progress of China's financial industry, the insurance industry has gradually crowded into the leading area of China's financial industry. However, with the deepening trend of world population aging, the aging problem in China has become increasingly serious. The country attaches more and more importance to the investment of the endowment industry, and in the current situation of insufficient domestic demand, many practical measures to promote the development of endowment insurance may stimulate domestic demand and improve people's consumption level.This paper will use the time series method to analyze the impact of China's pension insurance on residents' consumption level.

Key Words: Endowment Insurance;Residents Consumption;Analysis of Time Series

一、引言

隨著對外開放和改革開放的程度加強,我國經濟實現了跨時代的飛躍,由從前貧窮的農業國一躍成為世界第二大經濟體。在經濟增長的過程中,消費扮演著非常重要的角色。相關數據顯示,我國最終消費率總體上呈現倒U字型的態勢,從2005年的54.1%下降到2010年的49.1%,然后自2010年開始緩慢上升。消費率出現這種先上升后下降的原因是因為最初我國由于實行改革開放引進了外資釋放了消費需求從而拉動了經濟增長,而之后由于需求釋放完畢出現了內需不足的局面。而社會保障支出作為公共財政支出的一大部分能在一定程度上影響居民的消費水平,因此研究養老保險對促進我國居民消費具有重要意義,尤其隨著養老金覆蓋率的上升,養老金對于消費的影響就越來越重要了。

宏觀數據表明,相對于消費率,當前中國城鎮居民儲蓄率逐年上升,中國的儲蓄率1990 年為15. 3%,2000年為22.53%,到了2014年則達28.14%,排在世界儲蓄的第二位。這是因為居民的住房性支出、教育支出、醫療支出以及其他消費性支出水平的提高使得居民未來收入的不確定性提高,為了防止在未來無法養老以及非正常性失業,居民不斷提高預防性儲蓄的比重。這在一定程度上又抑制了居民消費,而居民購買養老保險只是對未來不確定性的預防,并不會在當前就體現收益價值,并且考慮到下一代的發展可能更可能還是會進行額外儲蓄。本文利用我國2006—2017年時間序列數據,實證分析了養老保險對居民消費的影響。實證研究結果表明:養老保險一方面直接影響居民消費,其影響表現為負效應;另一方面通過影響居民可支配收入間接影響居民消費,其影響表現為正效應。但二者最終的合效應為負。因此應該完善社會養老保險體系,提高社會福利水平從而擠出居民預防性儲蓄的同時使其能充分發揮其間接效應,即提高居民收入水平。

二、文獻綜述

養老制度一直以來都是學者專家們的重點研究對象,所以國內外學者們對于養老保險對于家庭儲蓄以及居民消費的相關關系做了大量的實證研究,主要有三種觀點:有些學者認為養老保險對于居民消費有正向促進作用;有些學者認為養老保險對于會抑制居民消費;還有一種觀點則認為養老保險對于居民消費作用不明顯,可能是促進也可能是抑制。而對于第一種觀點實際上是考慮養老保險對居民儲蓄的作用,這些相關研究主要考慮養老保險對金融資產的替代效應,有學者如Engelhardt (2011)認為社會養老保險對于家庭儲蓄有53%~67%的替代作用,因而會抑制儲蓄從而促進居民消費。蘇春紅等(2012)認為養老保險從收入效應以及再分配效應兩個方面來影響人們的消費,其研究表明養老保險的再分配效應會帶來整個社會消費傾向的提高。朱波等(2014)采用中國綜合社會調查(CGSS 2008)的樣本數據對理論模型的部分結論進行實證分析,研究表明養老保險能顯著提高40歲以上參保居民的消費能力,對所有參保居民來說約可提升9.4%的居民消費。喬琪琪等(2017)以生命周期理論模型為基礎開展實證研究,結果表明擴大養老保險覆蓋率可有效刺激居民的消費需求。李建英等(2018)在費爾德斯坦擴展生命周期理論的基礎上進行拓展,利用面板數據分析的方法得出養老保險能顯著刺激我國城鎮居民的消費。而另外一些學者持相反的觀點,這些學者考慮了養老保險計劃的擠出效應,居民的預防性儲蓄動機以及信貸約束等等從而得出了養老保險會抑制居民消費水平的結論。Barro(1974)在傳統的世代交疊模型中引入了個人儲蓄的遺產動機并認為養老保險不會擠出個人儲蓄,所以也就不會促進居民消費。康書隆等(2017)從借貸約束的視角出發分析得出在借貸約束的限制下低收入家庭由于相對養老保險繳費率更高擠壓了收入,或將抑制低收入家庭的消費。趙昕東等(2017)建立三期世代交疊模型得出養老保險對居民儲蓄存在擠出效應,且在老齡化背景下會抑制消費。還有學者持中立觀點,李雪增等(2011)運用GMM廣義估計法基于中國省際動態面板數據研究表明養老保險對個人儲蓄和消費的影響并不顯著。

三、理論模型與分析

(一)理論模型基礎

(二)實證分析及數據來源

1.變量設置及數據來源

之前大部分論文都研究全國城鎮居民養老保險對消費的影響,但為了研究養老保險在全國范圍內對消費的整體相關關系,本文選取全國居民人均消費水平Ct,單作為被解釋變量,以人均養老保險支出PFt作為核心解釋變量,其他控制變量分別為人均可支配收入Yt,分析養老保險支出與居民消費水平的相關關系。選取全國居民2006~2017 各年度人均消費水平、人均可支配收入和人均養老保險支出的時間序列數據,雖然在1997年和2005年國家對養老保險進行了相應改革但整體影響趨勢不變。這類數據可能在處理時存在異方差性等不平穩性,因此需要對其進行協整和誤差修正,本文運用stata13軟件對統計數據進行回歸分析。模型相關數據直接來自相關年度的《中國統計年鑒》、《國研網》或者通過相應的預測得出。

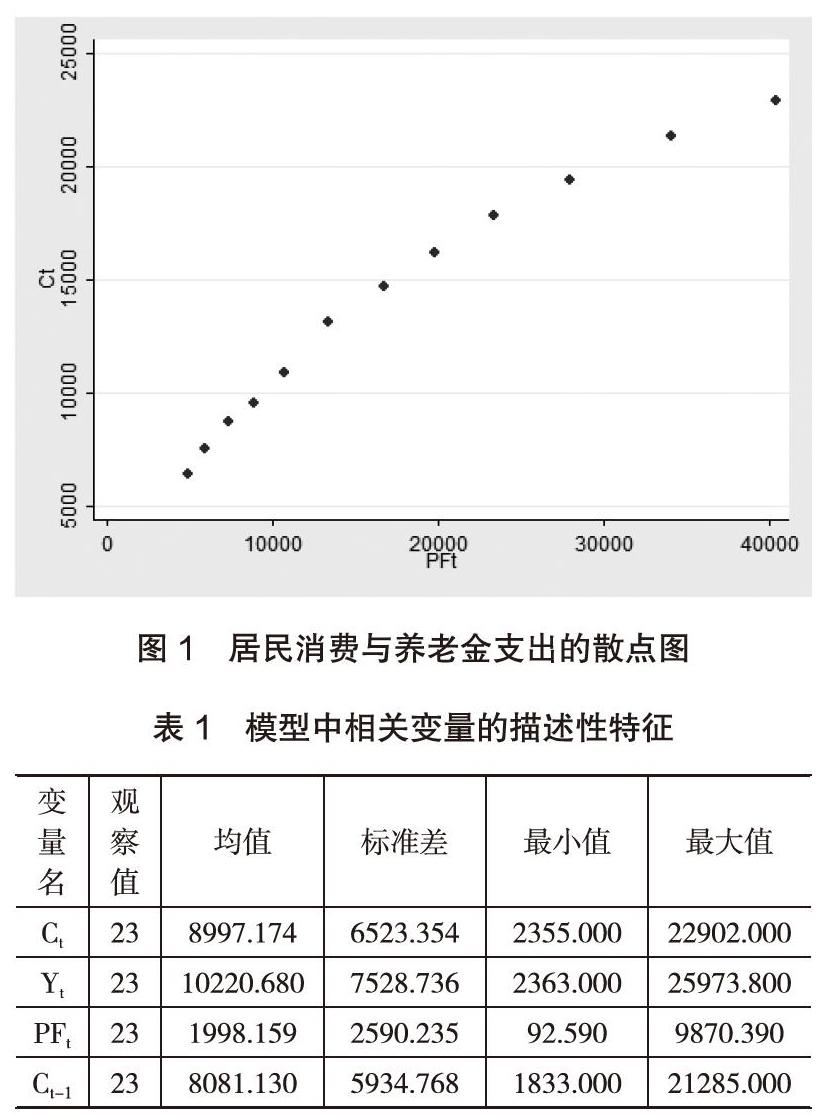

2.描述性統計

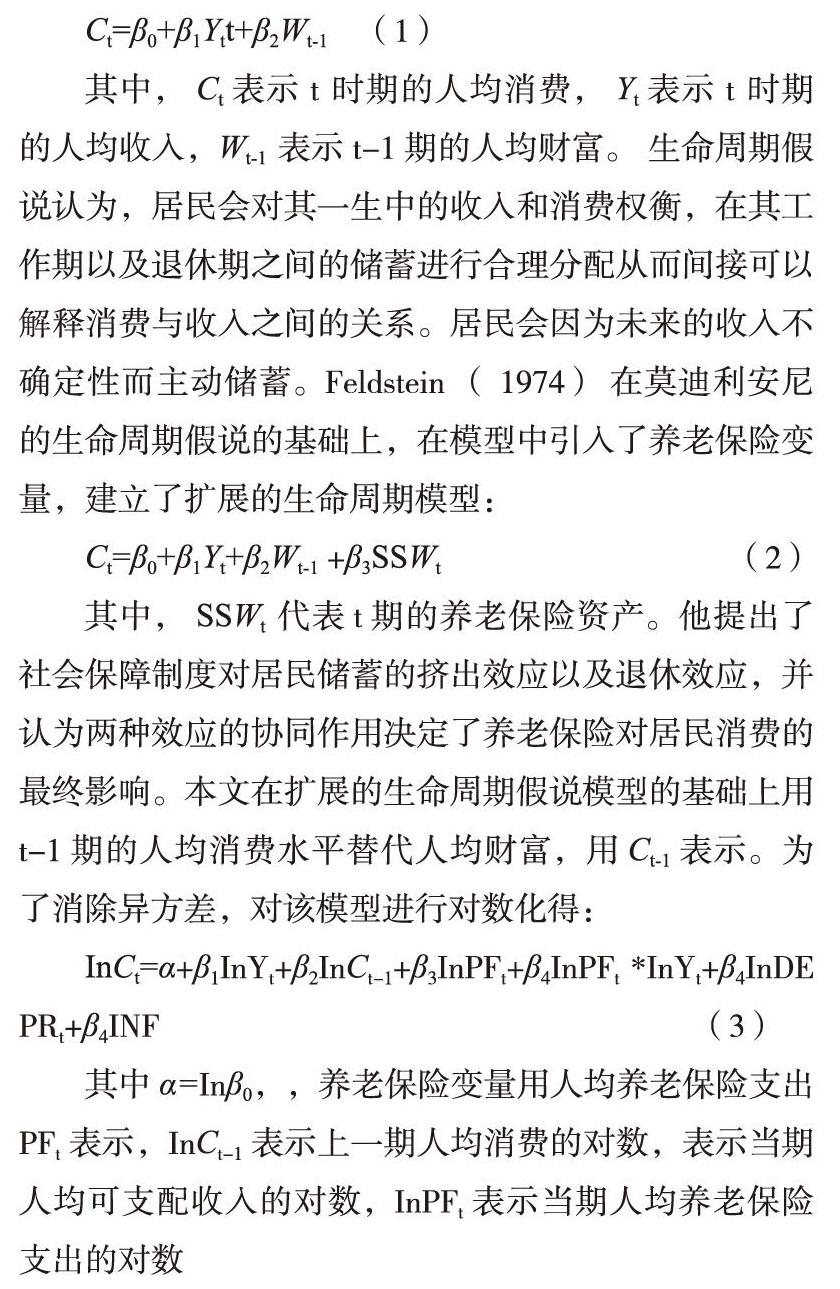

通過stata13軟件統計分析了數據間的相關關系得出數據之間并不存在內生性和多重共線性。同時各相關變量描述性特征表如下所示。作出人均消費水平的對數InCt與人均養老保險支出水平的對數InPFt之間的相關關系圖如圖1,可以得出結論:人均養老保險支出水平與人均消費水平呈正相關關系,但還不能確定養老保險于居民消費之間有一定的正向因果關系。

3.單位根檢驗

本文在對模型中變量(變量取對數)做單位根檢驗檢測變量在1%、5%、10%的水平下是否平穩,若不平穩則對模型進行一階差分后進行單位根檢驗。具體檢驗結果可得如表2所示:

由表2可以看出在模型原值的狀態下,InCt、InCt-1、InYt、InPFt的ADF值在1%、5%、10%的水平下是無法通過檢驗的。而對變量分別進行一階差分之后,InCt-1和InPFt的一階差分在三個水平下都通過檢驗,InYt的一階差分在10%的水平下通過檢驗,InCt的一階差分在5%和10%的水平下通過了檢驗。這表明在對模型原變量進行一階差分之后數據已經趨于平穩。

4.協整檢驗

然后對于參數估計后的方程的選擇結果顯示:第一、LM檢驗后P值并不顯著這代表不能拒絕原假設即原時間序列不存在序列相關;第二、模型估計去掉截距項時,各自變量InCt-1、InYt、InPFt在5%的水平下顯著,且擬合系數更高,因此本文在估計模型時我們去掉截距項。而通過對原模型進行協整和參數估計可得回歸方程模型,接著對殘差進行單位根檢驗(ADF)以驗證其平穩性,檢驗結果見表4

由表4可以看出殘差項的ADF值在1%的水平下通過了檢驗,即殘差等式平穩。也就是說在1%的水平下,居民人均消費水平與人均消費水平的一階滯后、人均可支配收入以及人均養老保險支出之間存在長期均衡關系。

5.格蘭杰因果檢驗

我們對被解釋變量與解釋變量進行格蘭杰因果檢驗,結果表明:InYt與InCt的檢驗P值為0.000小于0.05,并且因果關系顯著,因此拒絕原假設,所以InYt是InCt的因,人均可支配收入在很大程度上影響居民消費水平。而InPFt與InPFt的檢驗結果不顯著,代表不是的直接的因;與的格蘭杰檢驗結果十分顯著,代表InPFt是InYt的因,即人均養老保險支出通過影響人均可支配收入間接影響居民人均消費水平。所有變量的格蘭杰檢驗結果顯著代表模型整體的因果關系是成立的。

(三)穩健性檢驗

為了進一步研究養老保險保險與居民消費水平之間的關系,我們接下來通過替換主要解釋變量的方法對原模型進行穩健性檢驗。主要解釋變量養老保險深度(IDEPt)替換人均養老保險基金支出(HIt),表示單位GDP下的養老保費收入Yt,反映養老保險在國民經濟中的地位。其控制變量人均可支配收入用人均國內生產總值GDPt代替,也可以反映城鎮居民的經濟條件。最后,為了消除異方差,我們對所有變量取對數。所有數據都來源于《中國統計年鑒》(2006-2017),EPS數據庫。根據模型(3)進行回歸,實證結果如表6所示,可以看到養老保險深度對居民消費水平仍然起負向促進作用,其余控制變量的結果及顯著度與表3結果一致,表明原模型是穩健的。

(四)拓展性分析

本文在確立模型時采用人均養老保險支出作為衡量養老保險的指標,但是通過實證分析和檢驗發現養老保險對居民消費水平的影響不僅存在直接影響,還存在間接影響,這一部分影響表現為養老保險在支出通過影響居民可支配收入進而影響居民消費水平。因此我們在模型中加入人均養老保險與人均可支配收入的交互項InPFt*InYt以分析人均養老保險支出對消費的間接影響,觀察參數估計結果是否顯著,如果顯著則代表之前的確兩者之間存在間接影響。從市政回歸結果可以看到,交互項在5%的顯著性水平上顯著,我們把交互項稱作養老保險間接影響因子,也就是說并且養老保險間接影響因子與居民消費之間存在正相關關系,當養老保險間接影響因子提高一個百分點,居民消費會提高0.028 個百分點。有一點需要注意的是: 養老保險間接影響因子變量在實證分析中雖然顯著,但系數較小,即提高養老保險支出通過影響可支配收入的間接提高居民當期的消費水平的作用不大。也就是說居民消費大都還是受養老保險基金支出的直接影響,表現為養老保險會抑制居民消費。但是我們從人均消費水平與人均可支配收入的散點圖可看出二者是呈正相關的,這與模型回歸的結果是相悖的,但這并不矛盾。原因是單獨分析二者的相關關系時是不考慮因果關系的,而回歸結果表明我國的養老保險支出水平越高會抑制居民消費,這是因為我國實習養老雙軌制的結果。這主要體現在以下兩個方面:一方面這種體制使得大部分參保企業養老金的人養老金待遇較低,這促使居民增加儲蓄以支持退休后的消費;另一方面提高養老保險支出會提高養老保險間接影響因子,而其所帶來的養老金收入較低從而不足以影響人均可支配收入從而提高消費水平。因此在這時提高養老保險支出反而會增加儲蓄,促使居民減少當期消費。具體檢驗結果如表7所示:

四、結論及對策建議

通過以上實證分析各項檢驗結果得出以下結論:

1.人均養老保險基金支出與居民人均消費水平呈負相關關系,并且人均養老保險支出每增加一個百分點,居民人均消費下降0.031個百分點。也即養老保險會在一定程度上抑制居民消費。

2.人均可支配收入與居民人均消費水平呈正相關關系,并且人均可支配收入每增加一個百分點,人均消費水平會上升0.568個百分點,這表示居民可支配收入是影響居民消費的最主要的因素且會促使人們增加消費。

3.人均消費水平的滯后期與當前消費呈正相關,這表示前期和當期消費基本保持上升趨勢,人們總體消費是上升的。

4.經過穩健性檢驗后,人均養老保險基金支出與居民人均消費水平呈負相關關系,且相關關系更加顯著。添加養老保險間接因子變量后人均養老保險支出每增加一個百分點,居民人均消費下降0.189個百分點。這進一步說明養老保險會在一定程度上抑制居民消費。

對于上述結論,提出以下對策建議:

1.健全養老保險保障體制。不僅只是提高養老保險支出,政府應該對于不同收入階層或者不同職業的群體針對性的制定養老保險政策,減少不必要的養老保險支出。

2.提高養老金待遇以及養老金替代率和覆蓋率。這可以提高養老保險的收益率進而提高居民的可支配收入,一方面提高了養老保險間接因子的作用,從影響居民可支配收入的角度提高居民當前的消費水平。

3.拓展養老金發放渠道,構建多支柱的養老保障體系。多支柱養老保險體系是指覆蓋基本養老金保險、企業補充性保險(企業年金)、個人儲蓄性保險的養老保障體系。目前來說我國基本養老金補貼較低,企業年金因為只有效益高的企業養老金待遇才不錯而存在不確定性,個人儲蓄性養老金作為第三支柱覆蓋面窄都是目前完善養老體系工作中的不足。所以政府應當加強這三方面的工作,緊密結合這三支柱,鼓勵企業建立其專屬的企業年金;也應加強居民的個人投保意識,鼓勵居民個人主動購買養老保險,這些都能提高養老金替代率從而讓居民享受到真正的社會福利,進而就可以拉動消費,促進經濟不斷增長。

4.拓寬養老基金投資渠道與完善收入分配政策相結合。實現養老基金高效合理管理從而實現養老資金“高收益”“穩風險”,同時進一步實現收入分配的公平性和高效性,以提高居民可支配收入,人們手上資金多了就會有投資,進而就促使了居民增加消費。

5.加強社保工作,改善社會福利。社會保障支出中有相當一部分支出包括醫療、教育等等支出,這些都是關乎民生的重要支出,在一定程度上影響居民的消費決策。因此,應當改善醫療、優化教育產業提高社會福利,盡量做到人民治病上學政府保障,這將擠出居民預防性儲蓄從而提高居民消費水平。

6.控制房價,解決住房問題。隨著房價的飛速上漲,住房性支出已經成為當前居民支出中不可缺少的一大部分,并且居民住不起房,奮斗一輩子就為一套房的情況比比皆是。所以控制住房價以及提供住房等政策可以緩解很多居民的住房問題,從而將這一部分支出轉移到消費上來。

[參考文獻]

[1]Engelhardt,G,Kumar,A,2011.Pensions and household savings:tests of robustness[J].Journal of Public Economics 23(1-2),115-139.

[2]Feldstein M.Social Security,Induced Retirement,and Aggregate Capital Accumulation[J]. Journal of Political Economy,1974,82(5):905-926

[3]陳彥斌,邱哲圣.高房價如何影響居民儲蓄率和財產不平等[J].經濟研究,2011,46(10):25-38.

[4]侯向群.社會養老保險對居民消費影響的收入門檻效應研究[J].消費經濟,2019,35(2):34-42.

[5]康書隆,余海躍,王志強.基本養老保險與城鎮家庭消費:基于借貸約束視角的分析[J].世界經濟,2017,40(12):165-188.

[6]劉云鷹. 基本養老保險對城鎮居民的消費影響研究[D].廣東財經大學,2016.

[7]李建英,王綠蔭,趙美鳳.養老保險對我國城鎮居民消費影響的研究[J].經濟與管理評論,2018,34(3):53-61.

[8]龍海明,熊黎,柳沙玲.改革開放以來湖南省城鎮居民消費行為實證研究[J].湖南大學學報(自然科學版),2010,37(11):87-92.

[9]李雪增,朱崇實.養老保險能否有效降低家庭儲蓄——基于中國省際動態面板數據的實證研究[J].廈門大學學報(哲學社會科學版),2011(3):24-31.

[10]喬琪琪,冷昊澤.養老保險對中國城鎮居民消費的影響[J]. 山東農業大學學報(自然科學版),2017(8).

[11]蘇春紅,李曉穎.養老保險對我國城鎮居民消費的影響——以山東省為例[J].山東大學學報(哲學社會科學版),2012(6):81-86.

[12]王小龍,唐龍.養老雙軌制、家庭異質性與城鎮居民消費不足[J].金融研究,2013(8):109-122.

[13]楊燕綏,于淼,胡乃軍.人口老齡化、養老保險與城鎮居民消費研究[J].蘇州大學學報(哲學社會科學版),2016,37(3):29-35.

[14]趙昕東,王昊,劉婷.人口老齡化、養老保險與居民儲蓄率[J].中國軟科學,2017(8):156-165.

[15]朱波,杭斌.養老保險對居民消費影響的實證分析[J].統計與決策,2014(24):160-163.

[16]顧思蔣,夏慶杰.中國城鎮家庭儲蓄行為研究:1995-2013[J].勞動經濟研究,2018,6(5):42-81.

(責任編輯:顧曉濱 馬 琳)