新股發行體制改革后企業創新能力對IPO定價的影響

2020-04-17 14:48:48榮陽煜

中國市場 2020年5期

[摘 要]文章以新股發行體制改革后的中國創業板市場為例,選取2014—2017年年底的數據對企業歷史業績和創新能力對IPO定價的影響進行了研究。實證結果表明,在新股發行制度改革后,企業的歷史業績和創新能力,尤其是歷史總資產收益率和研發投入對定價具有顯著影響,但相比之下,歷史業績仍起核心作用且創新能力占弱勢地位,與成熟證券市場的定價存在差異。

[關鍵詞]新股發行定價;業績;創新能力

[DOI]10.13939/j.cnki.zgsc.2020.05.014

1 引言

本文以成長型企業為主的中國創業板市場為例,研究財務信息和創新信息對企業的新股定價的影響,不同信息在發行定價中的有效性不僅反映了資源配置的合理性,而且反映了資本市場的有效程度。企業的財務信息是指企業的歷史財務業績,本文以總資產收益率和營業收入增長率來進行衡量,而企業的創新信息指企業的創新能力,本文從投入和產出兩個角度,以研發費用和專利數量來衡量。本文主要研究新股發行制度改革后,上市階段企業的財務業績和創新能力對企業發行定價的影響。本研究采用上市后第一次非漲跌停價格來代表最終發行價格,體現了二級市場投資者真實的價值判斷。研究結果表明,在我國二級交易市場上,個人投資者價值判斷的主要依據是企業的財務業績,尤其是盈利能力指標歷史總資產收益率,而反映企業創新能力的指標在二級市場投資者的價值判斷時占弱勢地位。這與成熟資本市場成長型企業以創新能力為核心的定價基礎不相符。這一研究結論有助于二級市場的參與者思考以我國制度和市場特性為大前提,來制定與國情相符合的定價模式。本文的研究意義還在于引導中國資本市場資源的合理配置,為中國從傳統低效經濟向創新為主導的新型經濟體系的轉型做出了貢獻,為我國新股發行制度改革提供了啟發和借鑒。

2 文獻綜述

隨著科技浪潮的沖擊,以歷史財務業績為基礎的定價模式正面臨著挑戰。不少學者表明企業的歷史財務業績可能對IPO定價沒有顯著影響。在互聯網行業,現有虧損甚至代表企業未來成長潛力,虧損與IPO定價正相關。財務業績在IPO定價中作用的下降還存在于其他成長性企業中。我國創業板公司的成長性與IPO定價呈正相關關系,成長溢價越高,二級市場IPO定價也越高,企業的創新能力與其成長性密切相關。企業的創新能力是把雙刃劍。一方面,企業的創新能力可以增強其產品未來競爭力,提高企業未來的經營利潤,因此企業創新能力與企業價值正相關;另一方面,企業的創新活動具有很高的不確定性,會提高企業的經營風險,投資者將會低估企業價值。在證券市場中,投資者都將企業的創新能力作為IPO定價的基礎( Guo等, 2005) 。

綜上所述,本文建立研究假設:

H1: 新股定價體制改革后 ,對于成長性公司的IPO定價,創新能力比歷史業績更重要。

但是,以上研究結論大都基于成熟市場,而中國新股定價基礎與成熟資本市場有所差異:首先,新股發行制度不同。成熟市場采用注冊制,而我國正處于核準制向注冊制改革的階段。在成熟市場下,證券價格的價值判斷完全取決于投資者,而在我國,企業IPO前都必須受到政府監管機構的各方面審查,歷史業績是重要的審查指標之一。創業板IPO公司依然主要是為了滿足政府要求的上市盈利要求,缺乏行業成長性因素的有力推動(王睿,2017),歷史業績會片面地引導投資者的價值判斷。其次,投資者構成不同。我國證券市場投資者構成以個人投資者為主,個人投資者更容易接受公開規范披露且經過專業機構審計的財務業績指標,而企業自愿披露的創新能力指標,其真實性難以保證。最后,信息解讀能力不同。在成熟市場中,證券分析師會幫助投資者理解企業的創新信息,減少信息不確定性。雖然中國學者同樣發現,中國證券分析師也會分析創新信息,但中國市場與成熟市場的分析師能力存在差距。

基于中國特殊的制度背景和二級市場投資者的以上特征,成熟資本市場IPO定價基礎從歷史業績向創新能力的轉變可能無法在中國資本市場上得以實現,本文的研究假設 H1 是否成立,或者在多大程度上成立,有待通過實證的檢驗。

3 變量設置

本文將新股定價(PIPO)作為被解釋變量,為了使不同企業的價值具有可比性,本文將使用企業的市盈率(PB)作為相對定價指標,同時,為了避免當期市場波動及行業波動的影響,本文采用發行當月同行業公司的市盈率中值(PBMED)對被解釋變量進行調整。具體調整方式如式(1)所示。

其中,PIPO為上市后第一次非漲停或跌停的收盤價(張衛東,2018),EPS為IPO前一年的每股盈利,PBMED為發行當月同行業公司的市盈率中值。

本文的核心解釋變量分為創新能力指標和歷史業績指標。本文從投入和產出兩個角度來對企業的創新能力進行衡量,分別為投入指標IPO前三年研發費用占銷售收入的比例(R&D),產出指標企業已經獲得的專利權數量(PATENT),本文將對專利權數量作變形(Guo 等,2005),如式(2)所示。

歷史業績指標包括IPO前一年的總資產回報率(ROA)和營業收入增長率(IBR)。此外,本文將可能影響IPO定價的其他因素作為控制變量(Guo 等, 2005;Heeley 等,2007)。詳情見表1。

4 實證檢驗和結果

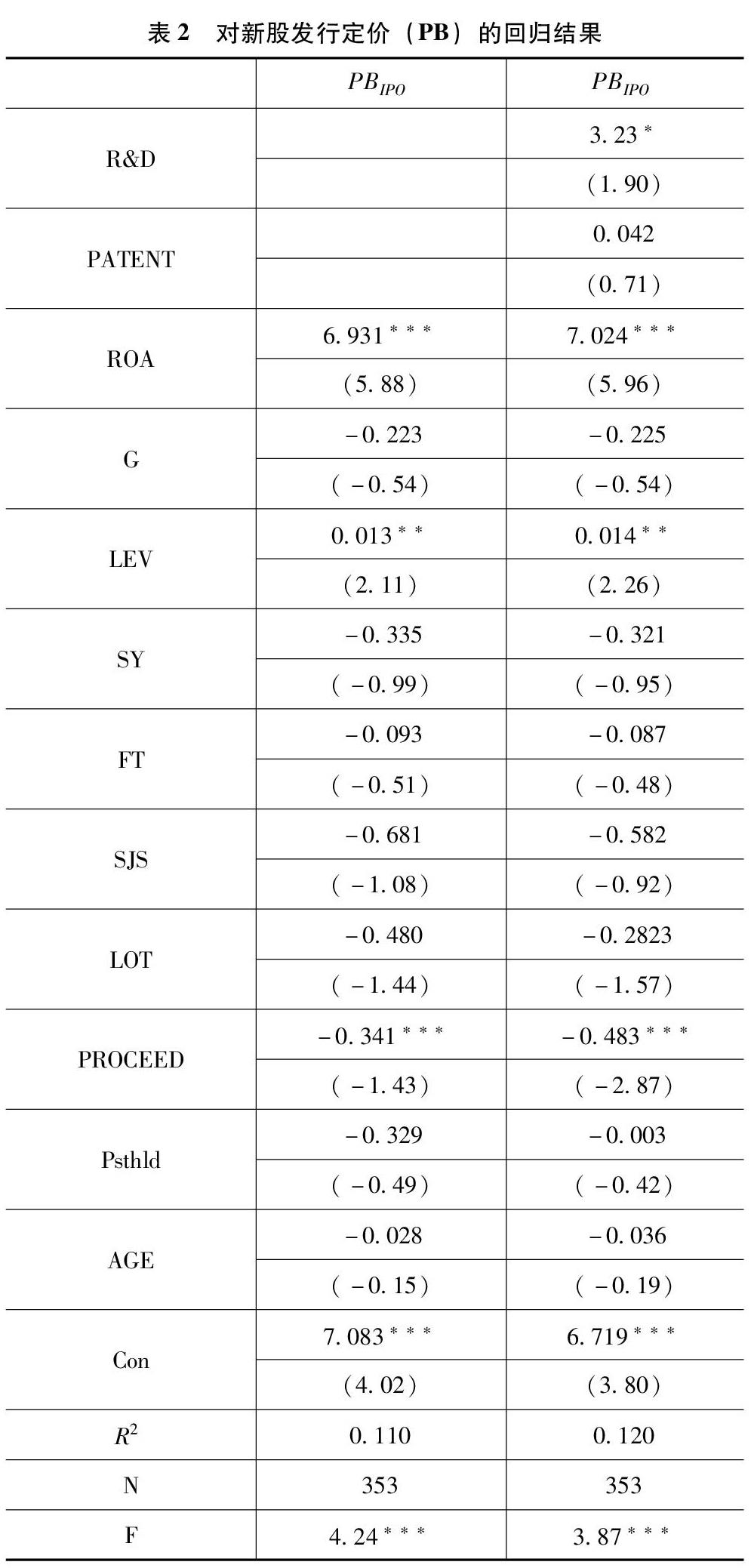

本文采用2014—2017年年底公開發行上市的創業板公司,剔除金融類上市公司和數據不全的樣本,共計353家。創新能力指標及風險資本指標從各個公司的招股說明書中手工收集,其他指標均來自CSMAR數據庫和WIND數據庫。本文以調整后的新股發行定價(PB)為被解釋變量,以企業財務業績指標、創新能力指標作為核心解釋變量,再控制相關變量,對其作OLS 回歸,結果見表2。首先,表2中第1列報告了財務業績對新股發行定價的影響,總資產收益率(ROA)的系數為6.931,在1%的水平上顯著,表明ROA對新股發行定價有著顯著的影響,是發行定價中核心的考慮因素之一, 但銷售收入增長率對新股發行定價沒有顯著的影響。表2中第2列加入了企業的創新能力投入和產出指標。研發費用(R&D)的系數為3.23,在10%的水平上顯著,表明投入指標R&D對新股發行定價有顯著影響,但企業擁有專利數量與新股發行定價并無顯著相關關系,說明專利數量對新股發行定價沒有顯著影響。

5 研究結論及啟示

本文研究了企業財務業績和創新能力對我國創業板市場新股發行定價的作用,結論表明在新股發行定價時,財務業績特別是總資產收益率(ROA)是二級市場投資者價值判斷的核心因素,衡量企業創新能力的投入指標——研發費用(R&D)也是投資者的考慮因素之一,而產出指標——專利數量(PATENT)卻未被作為投資者的考慮因素,在定價中沒有顯著影響。隨著科技的發展,成熟市場早已實現以創新能力為核心地位的新股定價基礎,與我們所得到的結論相反。這可能是由于中國市場存在截然不同的制度和環境,但這種定價基礎沒有存在在中國資本市場。我國二級市場投資者的價值判斷模式主要注重企業盈利指標,我國仍處于以財務業績為核心地位的定價體系,這種新股定價體系對我國創業板市場投資和監管做出了重要貢獻。

本文得出的研究結果與基于成熟市場的研究結論相比,存在較大差異。這可能是由于我國市場與成熟市場制度和環境的差異所導致的,但由于本文主要探究的是我國新股發行體系改革后,企業的創新能力對我國現階段發行定價的影響,而不是我國資本市場與成熟資本市場新股發行基礎的比較,因此差異的存在原因可待未來深入研究。其次,由于某些創新變量難以衡量和數據的不可得性,本文僅以研發費用和已獲專利數量來代表企業的創新能力,有一定的局限性,希望在未來的研究中得到改進。

參考文獻:

[1]張衛東,蘇鑫,陳輝,等.漲幅限制影響IPO抑價了嗎[J].管理評論,2018,30(1):36-45,135.

[2]王睿,卿小權,曹超.創業板新股估值基礎改變了嗎[J].經濟問題,2017(11):35-40.

[3]GUO R,B LEV,N ZHOU.The valuation of biotech IPO[J].Journal of Accounting, Auditing & Finance,2005,20(4):423-459.

[作者簡介]榮陽煜(1996—),女,漢族,湖南株洲人,就讀于合肥工業大學經濟學院,研究方向:資本市場。

猜你喜歡

中學生學習報(2022年14期)2022-04-15 22:07:51

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

化工管理(2021年7期)2021-05-13 00:44:44

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

信息化建設(2019年2期)2019-03-27 06:23:58

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

北方音樂(2017年4期)2017-05-04 03:40:28