新時代公立醫院內部審計職能定位研究

2020-04-21 07:46:44李力

中國內部審計 2020年4期

關鍵詞:公立醫院

李力

[摘要]本文以推進醫療改革、完善醫院內部管理為目標,深入分析內部審計職能定位與生物學“特應性免疫”機制間的相似及具體作用原理,著重分析公立醫院內部審計在單位財務管理、物資采購、基本建設、信息系統四大重點領域應關注的常見風險“抗原”及其“特異性免疫應答”機制。

[關鍵詞]公立醫院??? 內部審計??? 特異性免疫

照黨中央、國務院關于深化醫藥衛生體制改

革的決策部署,自2010年起,我國啟動了城市公立醫院綜合改革試點工作。截至2017年9月底,全國所有公立醫院已取消藥品加成,并向著進一步完善醫院管理體制、建立規范高效的運行機制等任務目標不斷前行。公立醫院綜合改革作為深化醫藥衛生體制改革的重中之重,需要醫院內外部各方通力協作與積極探索。而作為醫院內設監督機構的內部審計部門,更應積極履行其治理與監督職能,為建立健全現代醫院管理制度、促進醫院改革發展保駕護航。

一、內部審計職能與生物學免疫機制的相似性比較

(一)生物學免疫系統的作用機制

生物學上的免疫是機體的一種特殊的保護性生理功能,通過免疫,識別“自己”,排除“異己”,從而維持內環境的穩定與平衡。免疫系統包括三道防線:體表屏障、非特異性免疫及特異性免疫。

第一道防線是體表屏障,主要指皮膚及黏膜,該道防線可以阻擋或抑制一部分病原體的入侵及生存;第二道防線是非特異性免疫,是機體先天存在的免疫防線,是進化過程中自然形成的普適性抵御防線,如中性粒細胞、巨噬細胞的免疫等,同時非特異性免疫還肩負著區別并分析有害抗原,激活特異性免疫的功能;第三道防線是特異性免疫,是機體在出生后,為適應環境變化與各類“抗原”(即外來侵害物質)的入侵而逐步建立起來的后天防御功能,該類防線具有較強的針對性,如淋巴的免疫等。三道防線相互配合發揮作用,共同保衛生物機體的健康與穩定,構成生物學免疫系統的作用機制。

(二)生物學非特異性免疫與特異性免疫的區別與聯系

一是作用范圍不同。非特異性免疫的作用范圍較廣,作用對象不特定,具有普適性;而特異性免疫的針對性強,作用對象特定,往往只針對入侵機體的某種特定“抗原”進行“免疫應答”。二是反應速度不同。非特異性免疫由于是先天存在,故反應速度較快;而特異性免疫由于是后天激發,故反應速度相對較慢。三是作用強度不同。由于非特異性免疫的作用范圍廣、普適性強,故其針對某種特定“抗原”的作用強度則會相對較弱;而特異性免疫由于其正是針對某種特定“抗原”的入侵而產生的,故其一旦產生則作用強度較強。需要強調的是,雖然特異性免疫與非特異性免疫存在不同,但特異性免疫實際是在非特異性免疫的基礎上形成的,而特異性免疫的形成,又能夠加強機體的非特異性免疫功能。

(三)內部審計職能與生物學特異性免疫機制的相似性

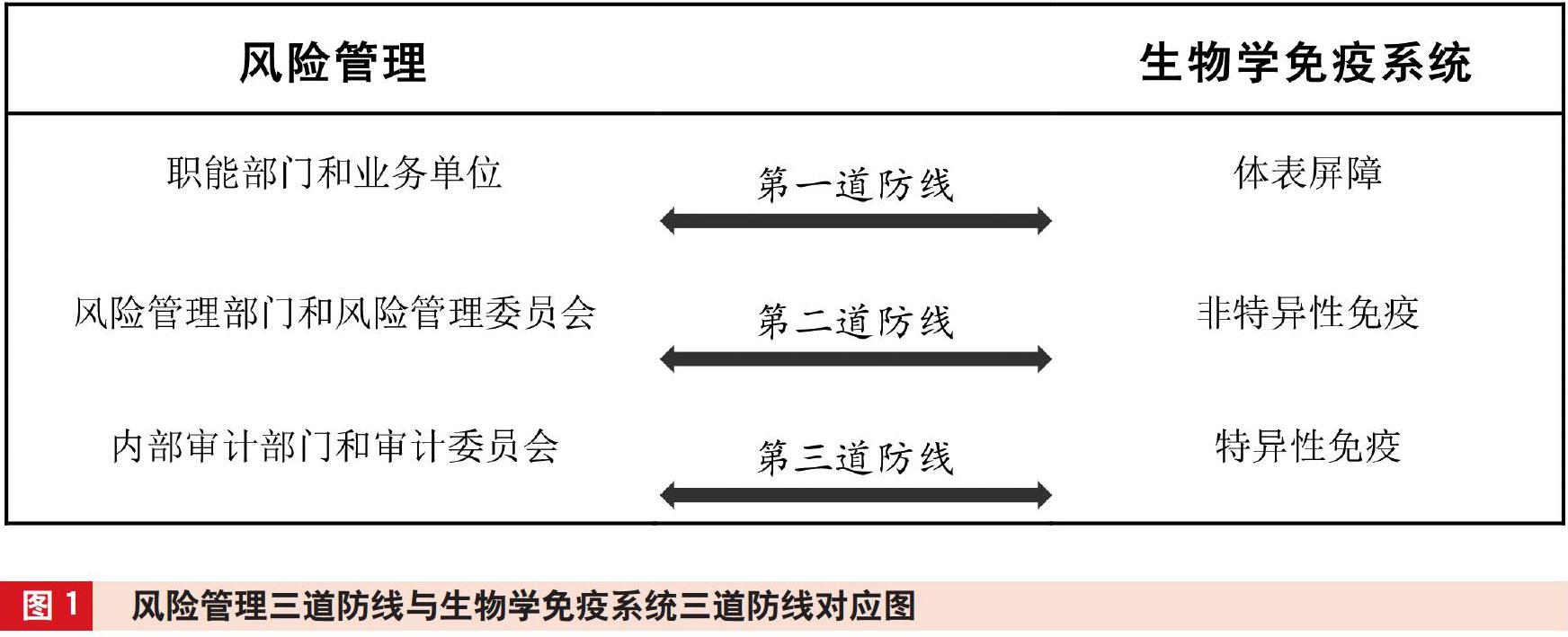

類似于生物學免疫機制中的三道防線,在全面風險管理理論中,前人也總結出了關于單位風險管理的三道防線。風險管理三道防線與生物學免疫機制三道防線的對應比較,如圖1所示。

第一道防線,即相關職能部門和業務單位。其作為單位風險的直接接觸與管理部門,主要任務是及時發現、報告并阻擋部分風險因素,類似于生物學免疫系統的第一道防線——體表屏障。

第二道防線,即風險管理部門和董事會風險管理委員會。其主要任務是對單位內外部潛存及已發生的各類風險進行實時監控、詳細分析、整體應對與統籌管理,類似于生物學免疫系統的第二道防線——非特異性免疫。

第三道防線,即內部審計部門和董事會審計委員會。由于其是單位內部獨立、客觀的審查、監督與評價機構,更側重從整體角度出發,以治理的眼光綜合考量單位內外部各類風險因素,評價并改善單位的風險管理、控制和治理過程的效果。因此,較之前兩道防線,內部審計部門對于單位風險的把握,更側重于對重點性風險的關注。在前兩道防線完成基本風險防范任務的基礎上,內部審計綜合考量本單位所處內外部風險環境及風險等級,并通過實施有效的風險管理與內部控制審計,有的放矢地選取單位內部影響程度較大或影響范圍較廣的特定風險因素,進行重點審查、分析與評價,并提出具有針對性的審計建議,督促業務部門積極改進完善,類似于生物學免疫系統理論中的第三道防線——特異性免疫。

二、內部審計“特異性免疫”機制的表達

明確了風險管理三道防線與生物學免疫系統三道防線的相似性,就可以從風險管理的第三道防線——內部審計角度出發,進一步探究內部審計“特異性免疫”職能機制的具體表達。圖2 以流程圖的形式直觀地展示了風險管理的三道防線、特別是第三道防線——內部審計在應對單位風險入侵時“特異性免疫”職能的作用原理與機制表達。

由此可見,風險“抗原”在入侵組織后,首先會受到職能部門及業務單位、風險管理部門兩道“免疫”防線阻攔。但當出現的風險為新型“抗原”,或其影響范圍較廣、影響強度較大,導致前兩道防線的“免疫”阻攔無法完全消除風險“抗原”時,“非特異性免疫防線”會將識別出的“有害風險抗原”信息繼續呈遞,并激發風險管理的第三道防線——內部審計“特異性免疫”防線,從而進行進一步風險應答與防御。此時,經過前兩道風險防線的緩沖與分解,“有害風險抗原”對于組織的影響強度已有所減弱,同時對于“有害風險抗原”的構成要素也逐漸清晰。前兩道防線雖未能完全阻攔“有害風險抗原”入侵,但已為接下來內部審計第三道風險防線的“特異性免疫應答”做了充分的前期準備工作。在第三道風險防線,即內部審計“特異性免疫”防線進行“風險應答”時,首先會從已建立的審計風險庫中比對是否曾經審計過類似風險案例,如對比成功,則調用已有“抗體”(風險應對方案),并結合此次“抗原”的具體情況進行變通應用;如對比失敗,則啟動審計“特異性免疫”職能機制,通過風險識別、風險分析、風險應對等措施對新型風險“抗原”進行全面“應答”,形成新的風險“抗體”并及時歸納總結、更新儲存在組織的審計風險庫中,以便下次快速調用。

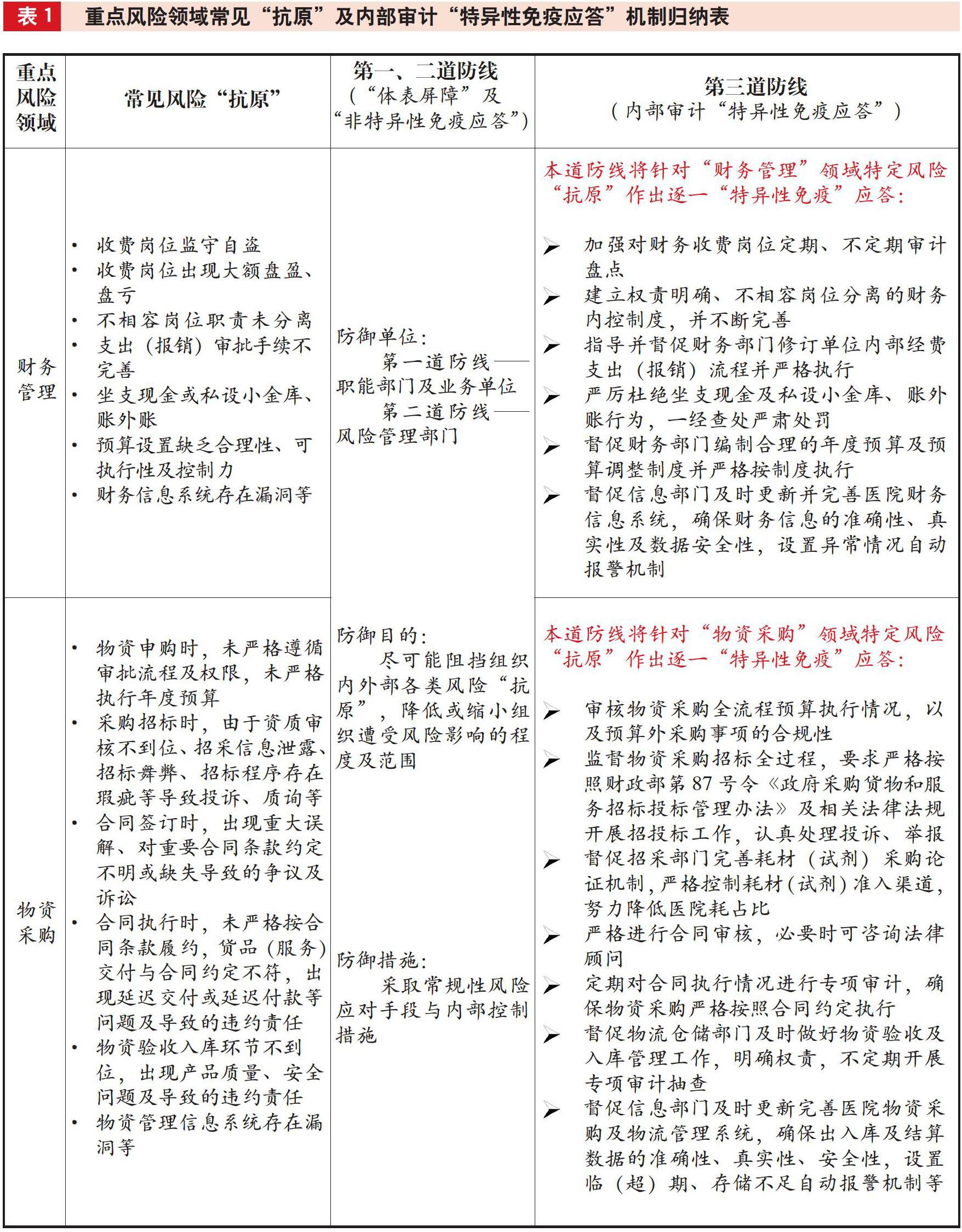

三、內部審計應關注的風險“抗原”及“特異性免疫應答”機制

筆者結合所在單位工作實際,選取公立醫院運營過程中的財務管理、物資采購、基本建設、信息系統四大重點領域,分析三道風險防線的應答過程,并重點分析當前兩道風險防線無法完全抵御風險“抗原”時,內部審計作為風險管理的第三道防線將激發出的具有更強針對性的“特異性免疫應答”職能機制。具體歸納如表1所示。

四、公立醫院內部審計“特異性免疫”職能拓展

內部審計作為公立醫院內部獨立、客觀的監督與評價機構,應從以下方面拓展“特異性免疫”的職能作用。

(一)開展風險管理與內控審計,推進現代醫院管理制度建設

建立健全現代醫院管理制度是進一步深化醫藥衛生體制改革的必然要求。醫院內部審計部門應從單位整體層面出發,積極開展公立醫院風險管理與內部控制審計工作,通過對醫院內控制度設計與運行健全性、有效性的分析評價,及時發現醫院潛存的風險管理與內部控制漏洞,提出有針對性的審計建議,以實現對單位內部經營活動的主動性、預防性審查與監控,持續推進現代醫院管理制度的健全與完善。

(二)推進各類型專項審計,建立多維度立體化審計防范體系

醫院內部審計部門應積極轉變工作思路與工作模式,逐步向風險導向型內部控制審計模式過渡;由事后審計向事前、事中、事后全過程審計過渡;由單純查錯糾弊及財務審計向多維度、縱深化管理審計、績效審計及經濟責任審計過渡;由管理型、監督型行政角色向治理型、服務型職能角色轉變。尤其要加強對醫院財務管理、物資采購、基本建設、信息系統、醫療設備(耗材)及藥品采購使用、科研項目經費開支等重點領域和關鍵環節的專項審計,客觀反映并評價單位各項業務活動的具體實施情況,及時揭示業務活動中存在的薄弱環節與風險領域,構建出一套多維度、立體化的審計防范體系,實現對組織內部各項業務活動的全方位監督與保護。

(三)挖掘大數據資源,做好重要業務環節及高風險領域的預警

近年來,醫療衛生領域的職務犯罪和舞弊案件頻發,作為醫院內設監督機構,內部審計部門應充分明晰自身職能定位,運用最新計算機審計技術方法,通過對大數據資源及云平臺技術的綜合利用與開發,結合最新風險管理理論,建立科學合理的審計技術模型,從定性、定量雙維度深入挖掘數據背后潛藏的審計線索,實現對醫院重要業務環節及高風險領域的及時、準確預警。通過實施全流程、多維度的審計監督與控制,與單位紀檢監察部門協同配合,從源頭上杜絕貪污舞弊問題出現,保護國有資產安全完整,確保醫院利益不受損害。此外,內部審計部門還可以通過自研或依托外部專業機構的數據建模能力,實現對醫院醫療數據資源的深度挖掘與利用,如利用大數據平臺信息集成分析優勢,對數據進行提煉、分析,為醫院其他管理部門提供有用信息;對醫院醫療數據、特別是耗材使用數據進行統計分析與建模,將采購信息與收費信息相比對,并結合耗材使用效率及病人負擔狀況,為醫院降低耗占比找到有力管控點。

(作者單位:南京鼓樓醫院,郵政編碼:210008,電子郵箱:lili29623@163.com)

主要參考文獻

李章,張承軍,魏賢達,孫昊旸.發揮免疫系統功能 增加內部審計價值創造:首創集團內部審計工作的發展之道[J].中國內部審計, 2015(6):21-25

劉家義.深入學習貫徹審計法實施條例,充分發揮審計免疫系統功能[J].審計研究, 2010(3):3-4

呂彩榮,朱峰.基于價值鏈視角的內部審計職能定位[J].會計之友, 2016(2):115-119

徐志培.從新內部審計準則思考內部審計的職能定位[J].中國內部審計, 2015(4):22-24

周蔚萱,謝俊峰,吳堯.醫改新形勢下的醫院內部審計免疫系統建設[J].衛生經濟研究, 2017(4):70-71

猜你喜歡

消費導刊(2017年24期)2018-01-31 01:29:20

中國衛生(2016年7期)2016-11-13 01:06:32

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2015年11期)2015-11-10 03:17:20

中國衛生(2015年6期)2015-11-08 12:02:38

中國衛生(2015年6期)2015-11-08 12:02:34

中國衛生(2014年1期)2014-11-12 13:16:42

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年9期)2014-11-12 13:01:56