我國宏觀審慎政策有效性比較研究

2020-04-22 20:29:18葉思暉樊明太李凱

金融發展研究 2020年3期

葉思暉 樊明太 李凱

摘 ? 要:基于我國建立了宏觀審慎評估體系(MPA)的事實,比較各類逆周期性宏觀審慎政策效應有利于提高宏觀審慎工具選擇的合理性。通過將信貸類、資本類和流動性類政策植入一個DSGE模型并進行模擬,結果表明:在經濟上升期,資本類和流動性類政策對金融穩定的促進作用最強,組合政策的優勢并不明顯;在金融風險期,組合政策對于金融穩定的貢獻則顯著優于單一政策。從福利效應角度來看,宏觀審慎政策只在金融風險期提高了社會福利,其中組合政策的帕累托改進最為顯著。因此,中國人民銀行一般應主要實施調整存款準備金率的流動性類政策和調整資本充足率的資本類政策,并在金融風險加劇時期考慮使用組合型政策,從而更有利于金融長期穩定和社會福利改善。

關鍵詞:宏觀審慎工具;逆周期性政策;金融穩定;社會福利

中圖分類號:F832.33 ? 文獻標識碼:A ?文章編號:1674-2265(2020)03-0003-10

DOI:10.19647/j.cnki.37-1462/f.2020.03.001

一、引言和文獻綜述

對金融監管的自由放任被認為是2008年國際金融危機爆發的主要原因,輕監管的金融環境使得次級貸款市場迅速發展,系統性風險的不斷積累使得銀行因過度風險承擔而大量破產,一系列連鎖效應最終造成世界經濟大幅下滑。同時,金融體系內在的順周期性加劇了虛擬經濟和實體經濟的波動性,并最終導致市場的過度蕭條。克服金融監管不足和金融順周期性等問題,成為后危機時代全球金融監管改革的重中之重,其成果主要體現為巴塞爾委員會(BSB)于2010年發布的《巴塞爾協議Ⅲ》①,該協議強調,各國金融監管部門應通過加強宏觀審慎管理實現對金融系統的逆周期調控,并就金融機構的資本充足率、杠桿率、流動性等指標提出一系列量化監管要求,以構成多重約束監管框架。為了順應全球金融監管改革的步伐,我國政府密切關注全球宏觀審慎管理的動態,比如中國人民銀行于2009年就提出對我國金融機構實施逆周期監管的構想,我國“十三五”規劃中強調要“加強金融宏觀審慎管理制度建設”等,習近平總書記在黨的十九大報告中進一步提出“健全貨幣政策和宏觀審慎政策雙支柱調控框架”,再次突出了宏觀審慎管理的關鍵地位。

隨著宏觀審慎政策重要性的不斷提升,國內外學者對宏觀審慎政策的有效性展開了大量研究。其中,動態隨機一般均衡(DSGE)模型由于能夠通過引入外生沖擊模擬金融政策影響經濟變量的動態路徑,從而成為政策有效性評估的主流工具,有學者甚至認為,宏觀審慎政策的理論模型本質上是DSGE模型的一個政策應用(方意,2016),其主要建模思路為在NK-DSGE模型的基礎上引入金融中介部門(Gertler和Karadi,2011),進而設定宏觀審慎政策規則,并利用數值模擬的方法評價宏觀審慎政策對信貸市場、商業銀行資本充足率等變量是否具有逆周期調節作用。具體來看,現有模型對于宏觀審慎政策的設定主要分為兩類:一類是將宏觀審慎工具納入貨幣政策規則,即在貨幣政策基礎上加入對信貸量、資本資產價格等指標的逆周期調節機制,如Faia和Monacelli(2007)分別將資產價格和信貸量引入泰勒規則中,發現盯住這兩個變量可以實現穩定金融市場的目的。李天宇等(2017)將具有宏觀審慎性的貨幣政策規則納入BGG-DSGE模型,發現宏觀審慎的貨幣政策具有維護金融穩定的作用,且合理確立政策規則系數可以增強政策的正向外溢效果。第二類是直接對銀行資本充足率、資產流動性、家庭貸款價值比等指標進行宏觀審慎管理,比如,Gerali等(2010)基于一個引入銀行抵押機制的DSGE模型,發現基于銀行資本充足率的逆周期調節政策可以顯著減少次貸危機對歐元區造成的負面影響,從而認為宏觀審慎政策是有效的;Vlcek和Roger(2012)將政府債券納入模型,發現對資產流動性的宏觀審慎管理有利于金融穩定目標的實現;Angelini等(2011)、Tavman(2014)基于一個納入房地產部門的DSGE模型,發現對貸款價值比的逆周期調節顯著抑制了房價過快上漲,從而對穩定經濟具有促進作用。國內方面,不少學者發現將宏觀審慎政策直接納入DSGE模型后,信貸增速和資產價格波動率等受到了抑制,體現了宏觀審慎政策對于我國金融穩定目標的實現是有效的。比如,馬勇和陳雨露(2013)拓展了Gertler和Karadi(2011)模型,發現基于宏觀審慎的貨幣政策、信貸政策和金融監管政策通過合理的組合和搭配,有效地起到了穩定我國經濟和金融體系的作用。方意(2016)基于社會福利改進的視角,發現盯住房價貸款價值比、產出存貸比和信貸存貸比的宏觀審慎政策均能改進社會福利,從而為我國的政策實踐提出了具體方案。徐海霞和呂守軍(2019)基于一個異質性家庭的DSGE模型也得出了我國宏觀審慎政策利于提升社會福利的結論,并進一步指出,若與貨幣政策協調得當,宏觀審慎政策的有效性將會進一步提升。

通過對以上文獻的梳理可以發現,DSGE模型框架下的宏觀審慎管理研究已經較為成熟,但依然存在以下幾個問題:第一,現有DSGE模型對于宏觀審慎政策的刻畫,主要從資本充足率、貸款價值比或流動性等單一指標展開,而未將多種政策工具納入一個統一的框架下展開對比和分析。這種將宏觀審慎管理體系簡化為某一類政策工具的設定方式雖然為模型建立和政策評價帶來了一定的便利性,卻忽略了各類工具功能的差異性和各類工具之間的相互作用關系。事實上,2016年中國人民銀行建立的宏觀審慎評估體系(MPA)包括了資本和杠桿情況、資產負債情況、流動性等七類政策工具,各種工具的政策目標和適用情形是否相同,各類工具之間的協調搭配效果如何等問題也有待探索。在現階段宏觀審慎管理工具多樣化的現實下,政策工具選擇的合理性直接影響著經濟政策的調控效果,因而模型中對各類工具進行精細化設定具有一定的必要性(金春雨和董雪,2019)。第二,受到國際金融危機的影響,現有大多DSGE模型僅模擬了金融風險環境下宏觀審慎政策的經濟效果,而缺乏經濟處于上行環境下宏觀審慎政策的有效性研究。事實上,對于后者的研究同樣重要。2008年金融危機爆發以前,社會各界普遍認為當經濟處于上升期,即便存在一定的金融風險,中央銀行無須制定前瞻性的監管政策進行調控,即使金融危機爆發,只要“事后救助”得當,依然能對泡沫破滅所導致的損失進行控制(Bernanke和Gertler,2001)。然而,這一論斷在次貸危機爆發后飽受質疑,如張曉慧(2009)認為,“事后救助”政策助長了市場參與者的道德風險,導致投資者產生中央銀行會為失敗買單的預期,從而助長投機行為,反而放大了金融風險。鑒于此,不少學者提出對于金融危機的“事前反應說”,認為即使經濟尚未進入金融風險期,中央銀行仍應制定宏觀審慎政策進行事前監管,比如,Perotti和Suarez(2010)提出了前瞻性貸款損失撥備政策,主要目的是要求金融機構在經濟上行時期持有相對于金融風險時期更高比例的資本,以更好地化解潛在金融風險沖擊對于實體經濟造成的損失,因此,對于經濟上行時期宏觀審慎政策的有效性研究具有較強的現實意義。此外,從政策模擬的角度來看,即便是同樣的宏觀審慎管理政策,其有效性會由于經濟外部環境的不同而有所差異,因此,經濟上行時宏觀審慎政策的研究結論可以與金融風險期政策模擬結果形成有效對比,從而有助于中央銀行評判各類宏觀審慎政策的穩健性。第三,Gerali等(2010)、Angelini等(2011)和Meeks等(2017)主流DSGE文獻就宏觀審慎政策促進金融和經濟穩定這一結論已經基本達成共識,而對該政策可能產生的負面影響及其評價卻涉及甚少,這種避重就輕的做法,不利于對宏觀審慎政策的有效性進行全面客觀評價。比如,Repullo和Saurina(2011)指出,《巴塞爾協議Ⅲ》雖然限制了信貸過度膨脹,卻也阻礙了經濟增長,宏觀審慎政策在經濟下行期對實體經濟的破壞更大;Kant和Jain(2013)認為,宏觀審慎政策造成的銀行信貸抑制使得家庭和企業的借款減少,從而降低了經濟主體復蘇經濟的能力;Angeloni 和Faia(2013)基于社會福利視角發現,宏觀審慎政策雖然減少了銀行部門的福利損失,卻由于抑制借款而降低了借款家庭的福利水平,因此宏觀審慎政策的實行未必是一種帕累托改進。

基于現有文獻的不足之處,本文主要做出以下三點改進:第一,將現階段我國宏觀審慎評估框架下的七種政策工具進行整合和分類,得到信貸類、資本類和流動性類三組政策工具,并統一納入一個包含異質性家庭的DSGE模型中,以便于比較各種工具的作用機理和捕捉各種工具的差異性。同時,由于三類政策均置于同一框架中,模型可以對各類工具進行搭配和組合,從而對政策組合的有效性做出評價。第二,分別利用正向技術沖擊和正向金融風險沖擊模擬經濟的上升期和金融風險加劇期,以準確刻畫不同經濟環境下宏觀審慎政策的金融穩定能力,從而對宏觀審慎政策的穩健性做出評價。第三,擴展了政策有效性評價的維度,除了金融穩定維度以外,本文還基于模型經濟主體的效用得失,測算了各種政策及組合下社會福利的變動情況,從而對政策有效性做出更加全面的評價。

本文余下部分安排如下:第二部分對現階段我國的宏觀審慎工具進行分類,并對逆周期的宏觀審慎政策進行設定;第三部分構建了一個五部門的DSGE模型;第四部分是模型的參數估計;第五部分對各類工具及其組合的金融穩定能力和造成的社會福利變動進行測算和評價;最后一部分是結論和政策性建議。

二、逆周期性宏觀審慎工具分類和政策設定

有效的宏觀審慎政策框架必須具備逆周期調節杠桿的能力和手段(張曉慧,2017),作為后金融危機時期全球金融監管最為重要的成果,《巴塞爾協議Ⅲ》已經將逆周期調節機制嵌入各類宏觀審慎工具。所謂逆周期調節機制,是指金融機構為應對經濟周期波動,在經濟高漲期留存儲備以沖銷經濟衰退期的損失,進而為熨平經濟周期做出有效的正向反饋,因而是一種“損有余,補不足”的機制,如逆周期資本緩沖就包括根據信貸產出比增速的高低對銀行資本充足率的動態調節。在現階段宏觀審慎評估(MPA)體系下,我國逆周期宏觀審慎管理工具的選取主要基于資本和杠桿情況、資產負債情況、流動性、定價行為、資產質量、外債風險和信貸政策執行等七方面的考慮,參照Rubio和Carrasco(2015)以及金春雨和董雪(2019)的做法,本文將宏觀審慎政策工具分為信貸類、資本類和流動性類。其中,信貸類宏觀審慎政策工具選取貸款價值比(LTV)作為代理變量,這一指標揭示了房地產按揭貸款規模與商品房銷售總額的比例,本文用[ltvt]表示。資本類宏觀審慎政策工具選取商業銀行資本充足率(CCR)作為代理變量,本文用[ccrt]表示。由于存款準備金率可以適度抑制加杠桿的資金來源、對銀行的信用創造能力進行控制,本文選取法定存款準備金率(RRR)作為流動性類宏觀審慎政策工具的代理變量,即下文的[rrrt]。鐘正生和張璐(2017)認為,雖然現階段我國仍將法定存款準備金率作為數量型貨幣政策使用,但是,隨著我國利率走廊機制已經逐漸成形,貨幣政策向價格型調控漸進轉型幾成定局,相反,存款準備金率將逐漸脫去調節貨幣供應量的作用,而單一扮演宏觀審慎工具的作用,因此,本文將RRR作為宏觀審慎監管工具具有較強的合理性。

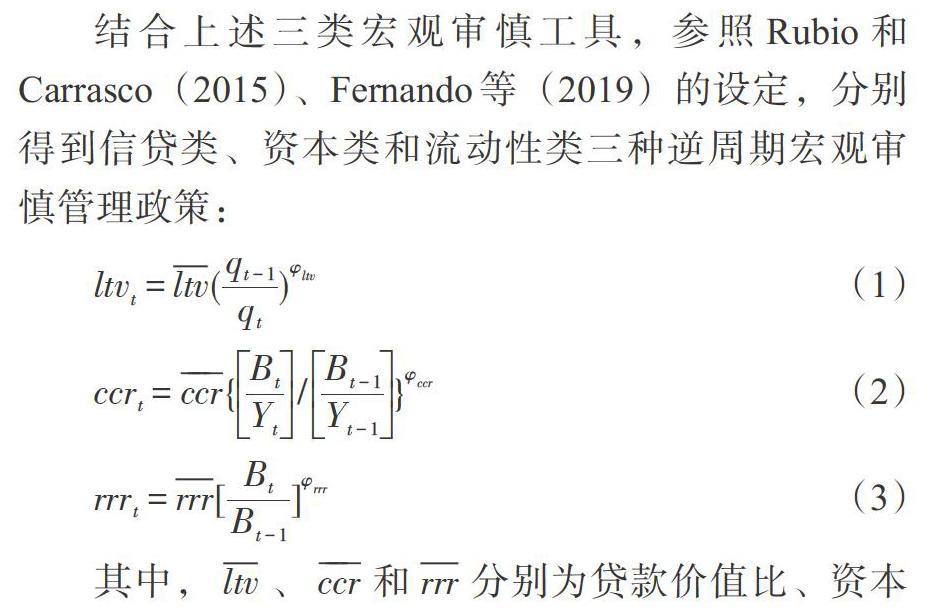

結合上述三類宏觀審慎工具,參照Rubio和Carrasco(2015)、Fernando等(2019)的設定,分別得到信貸類、資本類和流動性類三種逆周期宏觀審慎管理政策:

其中,[ltv]、[ccr]和[rrr]分別為貸款價值比、資本充足率和法定存款準備金率的穩態均衡值,[qt]表示住房價格,[Bt]和[Yt]分別為商業銀行信貸和經濟總產出。等式(1)是基于房價增速調控的LTV政策,該政策最早起源于韓國、中國香港等亞洲國家(地區),這些國家(地區)在亞洲金融危機后將LTV管理作為抑制房地產泡沫并穩定房價的政策工具;對LTV的逆周期調節以房價增速為政策目標,體現了我國對抑制住房價格過快上漲和貫徹“房住不炒”理念的決心。當房價[qt]上漲過快時,商業銀行貸款收緊,從而起到抑制LTV的作用。等式(2)中,對商業銀行資本充足率的逆周期調節以信貸產出比增速為政策目標,當信貸產出比上漲加速時,中國人民銀行將會要求商業銀行進一步提高資本充足率,以抑制資產泡沫的形成,張曉慧(2017)認為,這一機制體現了我國宏觀審慎政策中“金融機構適當的信貸增速取決于自身資本水平以及經濟增長的合理需要,與貨幣政策相輔相成”的核心理念。等式(3)中,對法定存款準備金率的逆周期調節以信貸增速為政策目標,其主要的作用機理為:當市場上流動性過剩時,通過提高存款準備金率的方式抑制信貸投放量的快速上升,從而起到收緊銀根、抑制流動性的作用。最后,[φltv]、[φccr]和[φrrr]分別表示資本類、信貸類和流動性類工具對于逆周期調節的反應敏感度。

三、DSGE模型的構建

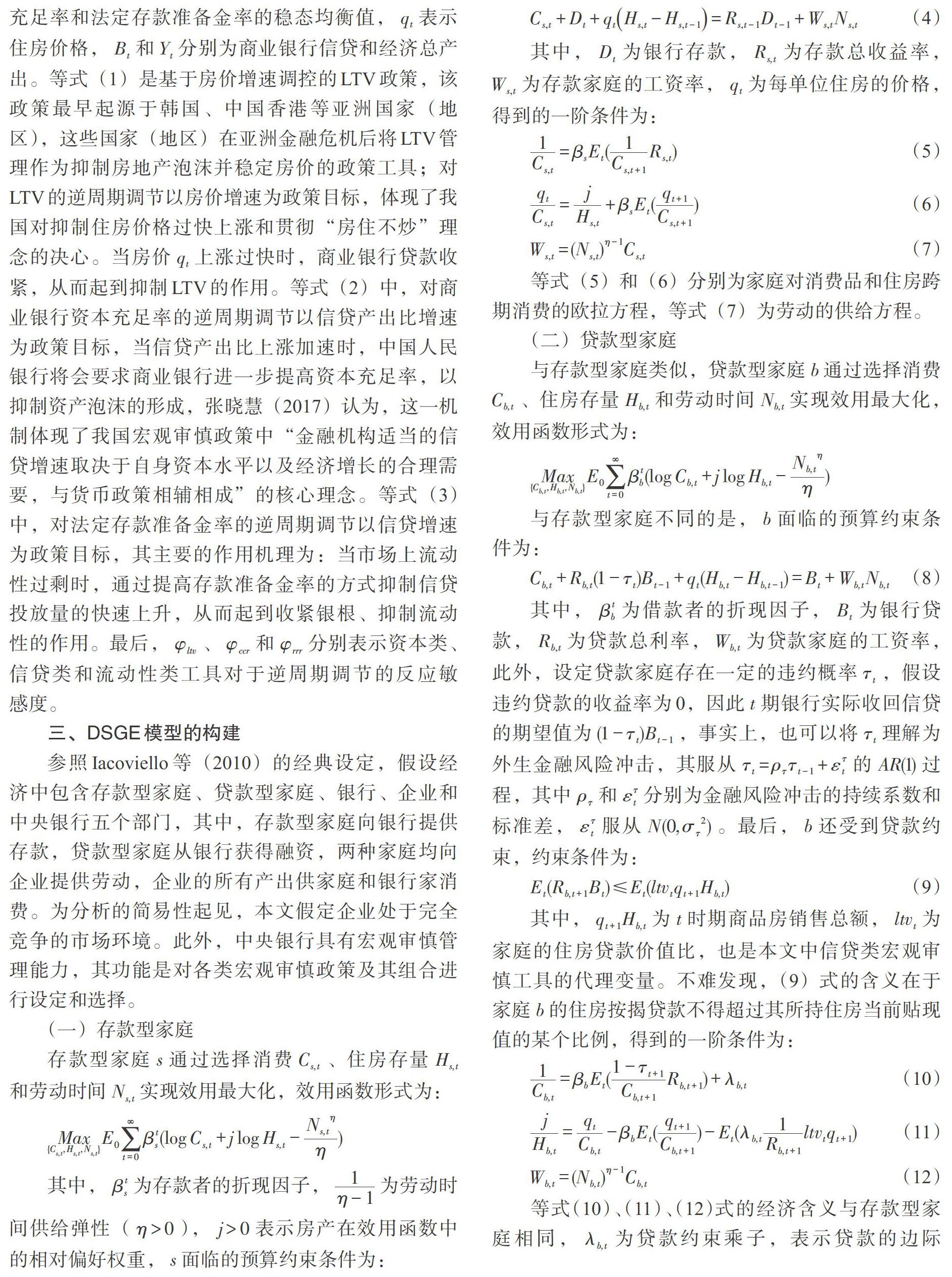

參照Iacoviello等(2010)的經典設定,假設經濟中包含存款型家庭、貸款型家庭、銀行、企業和中央銀行五個部門,其中,存款型家庭向銀行提供存款,貸款型家庭從銀行獲得融資,兩種家庭均向企業提供勞動,企業的所有產出供家庭和銀行家消費。為分析的簡易性起見,本文假定企業處于完全競爭的市場環境。此外,中央銀行具有宏觀審慎管理能力,其功能是對各類宏觀審慎政策及其組合進行設定和選擇。

(一)存款型家庭

四、參數的估計

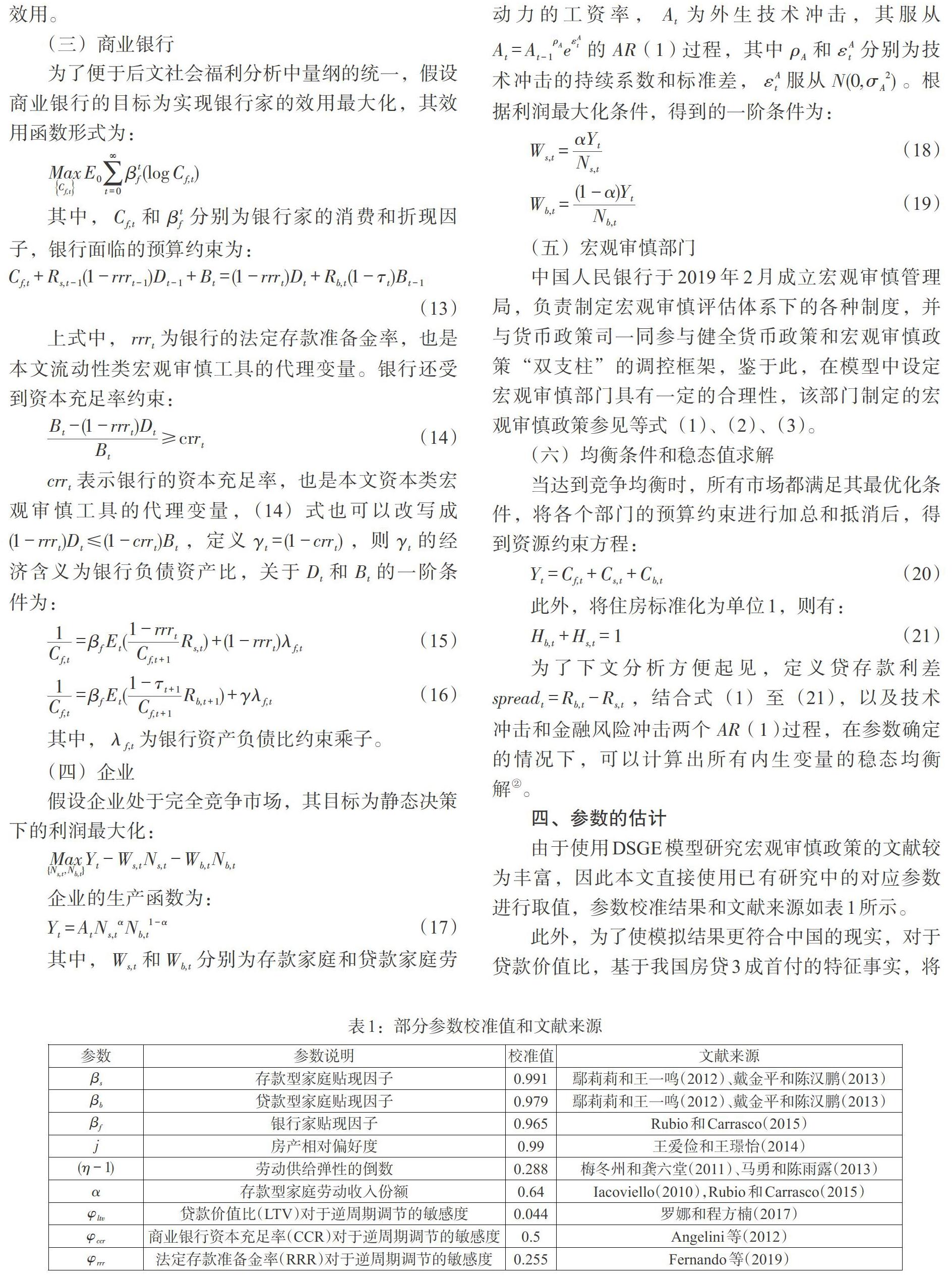

由于使用DSGE模型研究宏觀審慎政策的文獻較為豐富,因此本文直接使用已有研究中的對應參數進行取值,參數校準結果和文獻來源如表1所示。

此外,為了使模擬結果更符合中國的現實,對于貸款價值比,基于我國房貸3成首付的特征事實,將[ltv]的穩態值設為0.7,對于商業銀行資本充足率,鑒于《巴塞爾協議Ⅲ》要求在8%的基礎上,按照每家銀行系統重要性提出0—2.5%的附加資本要求(Capital Surcharge),因此將[ccr]的穩態值設為10%;對于法定存款準備金率,根據易綱行長的講話③,現階段中國三檔法定存款準備金率的加權平均值是11%,因此將[rrr]的穩態值設為0.11;對于外生沖擊,設定金融風險沖擊持續系數[ρτ]和技術沖擊持續系數[ρA]為0.9。

五、各類宏觀審慎政策有效性分析

本部分從金融穩定能力和社會福利兩個角度討論宏觀審慎政策的有效性問題,為了方便考察和比較,本文建立了五種宏觀審慎管理模型:(1)無宏觀審慎管理政策的模型,即基準模型;(2)只引入信貸類政策的模型;(3)只引入資本類政策的模型;(4)只引入流動性類政策的模型;(5)同時引入信貸類、資本類和流動性類政策的模型,即組合政策模型。金融穩定能力方面,本文使用脈沖響應圖(IRFs)考察外生沖擊下各主要經濟變量的動態路徑,并計算出各模型下信貸規模的波動率,以準確反映金融穩定目標的實現效果。此外,基于對我國經濟環境做出更加全面刻畫的考慮,本文將外生沖擊分為技術沖擊和金融風險沖擊,兩者的正向沖擊分別表示經濟處于上行期和金融風險期。最后,本文使用DSGE模型中常見的社會福利計算方法,測算了不同模型下各部門和社會福利,從而為宏觀審慎政策的有效性分析提供另外一種視角。

(一)金融穩定能力分析

1. 正向技術沖擊下的脈沖響應分析。圖1顯示了正向技術沖擊增加1%時各經濟變量的動態路徑,其中,橫坐標表示時期數,縱坐標表示各經濟變量偏離穩態值的百分比。總的來看,正向技術沖擊引起了總產出的上升,按照資源約束條件,總產出的增加引起了各個部門消費量的上升,其中,存款家庭、貸款家庭和銀行家的消費在第1期的上漲幅度均超過了0.5個百分點。消費的擴大刺激了借款者的貸款需求,進而使得信貸規模上升,按照供求關系,信貸的供不應求導致了貸款利率上升,最終導致貸款存款利差擴大。一方面,貸款家庭將更多的貸款用于購置房產;另一方面,由于消費量的增加,存款者不得不減少住房消費以平衡其預算。根據圖1可知,貸款家庭住房量的增幅在第1期超過0.2%,遠遠超過借款者同期的住房量的降幅(不超過0.1%),因此,房地產市場總體呈現供不應求的格局,并最終推動了房價的上漲。

從各類政策來看,技術沖擊下所有模型的總產出和各部門消費的波動差別不大,這說明經濟的總產出和消費對宏觀審慎政策是否實行并不敏感。信貸規模方面,與基準模型相比,各類宏觀審慎政策模型的信貸波動幅度總體更低,這說明宏觀審慎政策對抑制金融波動是有效的。結合圖1可知,未納入宏觀審慎工具的基準模型在第20期收斂至0.5%左右,信貸類模型的曲線略低于基準模型,資本類和流動性類的信貸規模增幅在第20期收斂為0.3%左右,而組合政策的信貸規模增幅最低。上述現象說明,組合政策對信貸抑制的作用最為顯著,因此其對實現金融穩定目標的作用最大,然而,考慮到組合政策的實行成本更高等事實,相較于資本類和流動性類工具,將組合工具作為金融穩定政策的性價比并不高。此外,在宏觀審慎管理框架下,信貸類工具的政策效果最弱,可能的原因是:結合圖1來看,與總產出和信貸規模的波動相比,房價的波動較低,根據等式(1)可知,本文設定信貸類工具正是“盯住房價”的,因此房價的低波動削弱了逆周期機制的調控效果,最終導致信貸類工具的政策效果低于“盯住信貸”或“盯住產出”的資本類和流動性類工具。總的來看,宏觀審慎管理通過抑制信貸的方式實現了金融穩定的目標。

2. 正向金融風險沖擊下的脈沖響應分析。圖2顯示了正向金融風險沖擊增加1%時各經濟變量的動態路徑。金融風險沖擊通過增加商業銀行的壞賬率的方式使得銀行實際可用的貸款減少,根據式(13)銀行的預算約束等式可知銀行家的消費減少;由于貸款違約成本為零,金融風險沖擊使得貸款家庭的實際還款量減少,根據預算約束等式,貸款者的消費和住房量增加,信貸的下降也造成了存款家庭存款規模下降,從而使得存款家庭收入減少,其消費和住房量下降,總的來看,三部門總消費的下降引起了經濟總產出下降。從住房量來看,貸款家庭的住房增幅超過了存款家庭的住房降幅,因此房地產市場供過于求,最終體現為房價的下跌。

在金融風險沖擊下,所有模型的總產出的波動差異不大,這說明經濟的總產出對宏觀審慎政策是否實行并不敏感。信貸規模方面,與基準模型相比,各類宏觀審慎政策模型的信貸波動幅度總體更低,這說明宏觀審慎政策促進金融穩定是有效的。結合圖2可知,組合政策的信貸規模變動走勢最為平穩,因此組合政策對信貸抑制的作用最為顯著,不同于經濟上升期,金融風險沖擊下組合工具的政策效果明顯優于資本類和流動性類工具,這說明在金融風險上升期,考慮實行多種宏觀審慎政策尤為重要。另外,由于房價波動低于信貸和產出波動,“盯住房價”的信貸類工具的政策效果最弱,這與技術沖擊下的結論較為一致。總的來看,相較于經濟上升期,金融風險期宏觀審慎管理對金融穩定的促進作用更加明顯。

3. 各類宏觀審慎工具的金融穩定能力測算。為了進一步量化各種政策工具的金融穩定能力,本文測算了兩類外生沖擊下20期內信貸規模的波動率,測算結果如表2所示。從政策維度來看,所有政策的波動率均低于基準模型,其中,組合政策的波動率最低,資本類和流動性類工具次之,信貸類工具最高,這再次表明組合政策的金融穩定能力最強,信貸類工具的金融穩定能力最差。從外生沖擊的角度來看,技術沖擊下,資本類、信貸類、流動性類和組合政策下的信貸波動率分別比基準模型降低了23.53%、4.07%、22.62%和24.43%,而在金融風險沖擊下,這一比例分別為20.20%、5.80%、19.40%和30.00%,這一結果說明,在經濟上升期,單一宏觀審慎工具與組合工具的政策效果差異不大;而在金融風險期,組合工具的政策效果卻顯著優于所有單一工具,因此,中國人民銀行應根據經濟形勢選取宏觀審慎工具,在經濟平穩運行期多使用調整資本充足率或存款準備金率工具,在系統性風險加劇時期則考慮采用多種宏觀審慎工具進行調控。

(二)社會福利測算

社會福利測算是DSGE模型中用于政策評價的主要工具之一,參照Rubio和Carrasco(2015)的設定,經濟中存款家庭、貸款家庭和銀行家的福利函數分別為:

社會福利測算結果見表3,不難看出,相較于基準模型,宏觀審慎政策在經濟上升期并未提高社會福利,可能的原因是,由于宏觀審慎管理下信貸規模擴張受限,貸款家庭的住房消費量受到抑制,進而降低了貸款家庭的效用水平,而存款家庭和銀行家的效用水平在各種政策下差異不大,因此社會福利的減少主要為貸款家庭效用水平的降低所致。與上述結論不同的是,宏觀審慎政策在金融風險期提高了社會福利水平,其中,組合政策的效果最為顯著,可能的原因是:金融風險沖擊抑制了信貸規模增長,從而減少了銀行家的消費量和效用水平,然而,金融風險沖擊使得貸款家庭還款減少,促使其用于消費和住房購置的預算增加,進而提高了福利水平,由于后者的增幅大于前者的降幅,最終表現為社會福利的提高。總的來看,不同經濟環境下宏觀審慎政策對于社會福利的影響具有一定的非對稱性,在金融風險加劇時期,無論基于金融穩定目標抑或社會福利增長目標,組合政策均為最優;反之,在經濟平穩運行期,組合政策是一把“雙刃劍”,金融穩定的實現以犧牲社會福利為代價,而資本類或流動性類等單一政策可以緩解上述矛盾。

六、結論和政策建議

本文基于一個包含異質性家庭的DSGE模型,從金融穩定和社會福利兩個維度比較研究了資本類、信貸類、流動性類和組合類宏觀審慎政策的有效性,進一步地,通過施加技術和金融風險兩類外生沖擊,分別考察了經濟上升期和金融風險期下各類工具及組合的政策效果。主要的研究結論為:(1)總體而言,宏觀審慎政策主要通過影響信貸規模過度膨脹的方式實現了金融穩定,其中,組合工具的金融穩定能力最強,嵌入商業銀行資本充足率的資本類工具和嵌入法定存款準備金率的流動性類工具次之,基于貸款價值比的信貸類工具最弱。(2)從不同經濟環境來看,在經濟上升期,組合工具略優于單一工具,考慮到組合政策實行的復雜度和成本較高等事實,資本類和流動性類等單一宏觀審慎政策似為最佳選擇;在金融風險期,組合工具的政策效果則顯著優于單一工具,因此,中國人民銀行應該使用多種宏觀審慎政策以抵消金融風險加劇造成的潛在負面影響。(3)從福利效應角度來看,在經濟上升期,組合政策造成的社會福利損失最大,宏觀審慎政策總體上不利于提高社會福利,而在金融風險期,宏觀審慎政策的實行卻是一種帕累托改進。綜合考慮起見,中國人民銀行應實施調整存款準備金率和資本充足率的逆周期政策,并在金融風險加劇時期考慮使用組合型政策,從而更有利于金融長期穩定和社會福利改善。

在現階段我國已經建成宏觀審慎評估體系的事實下,本文對不同經濟環境下各類宏觀審慎政策工具的有效性進行模擬和分析,為正確選擇政策組合提供有效的經驗證據。宏觀審慎評估體系的完善并非一蹴而就,在宏觀審慎政策的實踐過程中應不斷總結經驗,對政策組合的構成、權重、相關參數等加以改進和完善,化解多重政策目標下可能造成的沖突,并最終達到有效防范系統性金融風險的目的。

注:

①具體成果為:2010年底發布的《巴塞爾III:更具穩健性的銀行和銀行體系的全球監管框架》《巴塞爾III:流動性風險計量、標準和監測的國際框架》和2017年年底發布的《巴塞爾III:后危機改革的最終方案》。

②本文穩態值求解的主要思路是:先給關鍵內生變量賦予一個初始值,并將其代入Matlab的Fsolve函數中,利用Levenberg-Marquardt算法進行500000次迭代運算后得到其穩態均衡值,最后根據代數關系式得到其他內生變量的均衡值。

③詳見2019年3月中國人民銀行行長易綱在十三屆全國人大二次會議記者會上的回答。

參考文獻:

[1]Gertler M ,Karadi P . 2011. A Model of Unconventional Monetary Policy [J]. Journal of Monetary Economics,58(1).

[2]Faia,E.,T. Monacelli. Optimal Interest Rate Rules,Asset Prices,and Credit Frictions [J].Journal of Economic Dynamics & Control,31(10).

[3]Gerali,A.,Neri,S.,Sessa,L.,Signoretti,F. M. 2010. Credit and Banking in a DSGE Model of the Euro Area [J].Journal of Money Credit and Banking,42 (1).

[4]Vlcek,J.,Roger,S. 2012. Macro-financial Modeling at Central Banks,Recent Developments and Future Directions [J].IMF Working Papers.

[5]Angelini,P.,Neri,S.,Panetta,F. 2011. Monetary and Macro-Prudential Policies [J].Bank of Italy Working Papers.

[6]Tavman,Y. 2014. A Comparative Analysis of Macro-Prudential Policies [J].Discussion Papers,67(2).

[7]Perotti E ,Suarez J . 2016. Liquidity Risk Charges as a Macroprudential Tool[J].Duisenberg School of Finance,Policy Paper No. 1.

[8]Meeks,R.,Nelson,B.,Alessandri,P. ?2017. Shadow Banks and Macroeconomic Instability [J]. Journal of Money,Credit and Banking,49(7).

[9]Repullo,R.,Saurina,J. 2011. The Countercyclical Capital Buffer of Basel III:A Critical Assessment in the Crisis Aftermath and New Regulatory Paradigms [J].Centre for Economic Policy Research(CEPR).

[10]Kant,R.,Jain,S. C. 2013. Critical Assessment of Capital Buffers Under Basel III [J].Indian Journal of Finance,7(4).

[11]Angeloni,I.,Faia,E. 2013. Capital Regulation and Monetary Policy with Fragile Banks [J].Journal of Monetary Economics,60(3).

[12]Rubio,M.,Carrasco-Gallego,J. A. 2015. Macroprudential and Monetary Policy Rules:A Welfare Analysis [J]. Manchester School,83(2).

[13]Fernando,S. V.,Divino,J. A. 2019. Interactions between Monetary and Macro-Prudential Policies in The Transmission of Discretionary Shocks[J].North American Journal of Economics and Finance,50(8).

[14]Angelini,P.,Nico,S.,Visco,I. 2012. Macro-prudential,Micro-prudential and Monetary Policies:Conflicts,Complementarities and Trade-Offs. Bank of Italy Occasional Paper,No. 140.

[15]方意. 宏觀審慎政策有效性研究 [J].世界經濟,2016,(8).

[16]李天宇,張屹山,張鶴. 我國宏觀審慎政策規則確立與傳導路徑研究——基于內生銀行破產機制的BGG-DSGE模型 [J].管理世界,2017,(10).

[17]馬勇,陳雨露.宏觀審慎政策的協調與搭配:基于中國的模擬分析 [J].金融研究,2013,(8).

[18]徐海霞,呂守軍.我國貨幣政策與宏觀審慎監管的協調效應研究 [J].財貿經濟,2019,40(3).

[19]金春雨,董雪.金融穩定與三類宏觀審慎政策的有效性 [J].財經科學,2019,(4).

[20]張曉慧. 關于資產價格與貨幣政策問題的一些思考 [J].金融研究,2009,(7).

[21]張曉慧.宏觀審慎政策在中國的探索 [J].中國金融,2017,(11).

[22]鐘正生,張璐.金融去杠桿向何處去 [J].中國金融,2017,(11).

[23]鄢莉莉,王一鳴.金融發展、金融市場沖擊與經濟波動——基于動態隨機一般均衡模型的分析 [J].金融研究,2012,(12).

[24]戴金平,陳漢鵬.中國的利率調節、信貸指導與經濟波動——基于動態隨機一般均衡模型的分析 [J].金融研究,2013,(11).

[25]王愛儉,王璟怡.宏觀審慎政策效應及其與貨幣政策關系研究 [J].經濟研究,2014,49(4).

[26]梅冬州,龔六堂.貨幣錯配、匯率升值和經濟波動 [J].數量經濟技術經濟研究,2011,28(6).

[27]羅娜,程方楠.房價波動的宏觀審慎政策與貨幣政策協調效應分析——基于新凱恩斯主義的DSGE模型 [J].國際金融研究,2017,(1).

Abstract:Based on the fact that China has built a macroprudential assessment system,the studying various counter-cyclical policies is conducive to improving the rationality of the choice of macroprudential tools. By embedding credit,capital and liquidity policies into a DSGE model and exercising a simulation,it is found that in the period of economic growth,capital and liquidity policies have the strongest promotion effect on financial stability,while portfolio policies have no obvious advantages;in the period of financial risk,portfolio policies have more significant contribution to financial stability than the single policies. From the perspective of social welfare effect,macroprudential policy can improve social welfare only in financial risk period,and Pareto improvement of portfolio policy is most significant. Therefore,the People's Bank of China should adopt liquidity policies to adjust the reserve ratio of deposits and capital policies to adjust the capital adequacy ratio. And considering using portfolio policies in the period of intensified financial risks,thus being more conducive to long-term financial stability and social welfare improvement.

Key Words:macroprudential tools,counter-cyclical policy,financial stability,social welfare