賣空威脅、公司融資擴張戰略與違規行為

2020-04-26 02:15:02楊潔飛薛熠

證券市場導報 2020年4期

楊潔飛 薛熠

(對外經濟貿易大學國際經濟貿易學院,北京 100029)

一、引言

我國A股市場上市公司違規事件頻發嚴重損害資本市場秩序。2010年3月31日至2016年12月31日,A股市場共發生4269起違規事件,其中違規主體為公司有819起,違規主體為個人有3450起。傳統公司治理機制如董事會規模、獨立董事、股權結構等公司治理結構變量能否有效規范上市公司治理存在較大爭議(Uzun et al., 2004;蔡志岳和吳世農,2007)[9][10]。2010年3月31日,我國融資融券交易機制的推出引起了學術界的廣泛關注。大量的研究表明,在我國這種發展中的資本市場中,放松賣空管制依然有助于提高市場定價效率(李志生等,2015)[14]。這說明賣空交易者的確有動機去挖掘企業潛在的負面信息,并進行活躍的賣空交易,使市場信息有效融入股價。這為賣空機制可以成為潛在的外部監管機制打下了基礎。

現有研究發現放松賣空管制后交易者能通過“用腳投票”主動參與公司治理,發揮外部監管效應。比如,賣空機制能夠顯著降低企業盈余管理行為(Massa et al.,2015)[8]、優化企業投融資決策(靳慶魯等,2015;顧乃康和周艷利,2017)[13][12]、減少財務造假(Karpoff and Lou,2010)[6]、改善公司內部資源配置(Albertus et al., 2019)[1]以及改善企業激勵合同的設計(Angelis et al., 2017)[2]等。背后的原因有二:其一,賣空交易者能識別公司潛在的負面信息,通過做空公司股票使得負面信息有效地反映在股價中,因此潛在的賣空行為會促使股東更加有效地監督管理層,從而間接參與公司治理,發揮賣空機制的外部監管效應(Massa et al., 2015)[8]。其二,賣空機制能提高市場的信息效率,促進股東和管理層簽訂更有效的激勵合同,提高公司信息披露質量(Angelis et al., 2017)[2]。

本文關注的問題是賣空機制能否作為外部監管機制規范企業的信息披露行為。上市公司如存在信息披露不規范的行為,包括未能及時披露公司重大事項,或業績預測結果不準確、不及時,或信息披露虛假或嚴重誤導性陳述,或未按時披露定期報告等,則會受到滬深交易所和證監會公開處罰、公開批評、公開譴責。本文利用2010年3月31日至2016年12月31日上市公司因信息披露行為不規范而受到處罰、批評、譴責的數據,研究賣空機制能否充當外部監管機制規范企業的信息披露行為。為解決可能的內生性問題,本文采用雙重差分模型研究放松賣空管制對企業信息披露違規行為的影響。研究發現,放松賣空管制后,相比非融資融券標的企業,標的企業發生信息披露違規行為的概率顯著降低,說明賣空交易機制能發揮外部監管作用,規范上市公司信息披露行為。

本文進一步研究了賣空機制發揮外部治理效應的內在機制。研究發現,賣空交易者主動挖掘企業的負面信息,進行賣空交易,從而降低被賣空企業股票的超額收益率,對違規企業形成了有效震懾。具體來說,相對于不可融券賣空的公司,對于可融券賣空的公司,賣空交易者在違規公告日前逐漸增加其持有的賣空頭寸;企業的違規行為越嚴重,異常賣空頭寸越大;賣空交易能夠顯著降低違規企業股票的超額收益率。由于賣空機制是通過企業股票價格下降給予企業壓力來發揮作用,本文進一步研究了兩個企業可能更關注股票價格的場景:企業有再融資需求和有并購擴張的戰略需求。本文發現,當企業有再融資需求或者有并購擴張的戰略需求時,賣空機制對企業的震懾作用進一步增強。

本文進行了一系列的穩健性檢驗。第一,采用平行趨勢檢驗證明了融資融券試點前融券標的組和非融券標的組的企業在違規傾向上沒有顯著差異;第二,通過構造虛擬的融資融券試點實施的時間表進行安慰劑檢驗,結果表明虛擬時間點上融券標的組和非融券標的組的違規傾向沒有顯著差異;第三,區分了與融券交易同時推出的融資交易的可能影響,發現融資頭寸在企業違規行為披露前后并沒有顯著下降的趨勢,且融資頭寸與公司違規行為嚴重程度也沒有顯著關系,說明融資交易者并不關注公司信息披露不規范的違規行為,違規行為下降這一結果不應是融資交易所驅動。

相比現有研究,本文貢獻在于:第一,現存文獻較少關注賣空機制發揮治理效應的深層機制。陳勝藍和馬慧(2017)[11]從高管權益薪酬的角度研究了賣空機制對公司并購績效的影響機制,本文從上市公司融資需求和并購擴張的角度研究賣空機制發揮治理效應的深層機制,進一步豐富現有關于賣空機制與公司治理的研究。第二,由于融資融券交易同時實施,研究融券賣空機制對企業信息披露違規行為的影響頗具挑戰。本文通過研究融券交易者和融資交易者在企業違規行為前的不同行為模式,有效地排除了融資交易的潛在影響,證實了賣空機制的治理效應。第三,本文關注的是企業信息披露方面的違規行為。信息披露是資本市場發揮資源配置作用的基礎,本研究表明,可以利用賣空機制這一類外部治理機制,通過市場壓力規范企業行為,再一次印證了二級市場交易機制對資本市場建設的重要意義。

二、理論分析與研究假設

(一)賣空機制與公司違規行為

大量研究表明賣空者能通過“用腳投票”充當外部監管者,改善上市公司治理(Karpoff and Lou, 2010; Massa et al., 2015)[6][8]。一方面,放松賣空管制后,賣空交易者能利用其專業優勢挖掘企業層面的負面信息,并通過活躍的賣空交易做空公司股票,加快股價對私人信息的調整速度,提升市場的信息效率(Boehmer et al., 2008;李志生等,2015)[3][14]。潛在的賣空威脅會增加公司信息披露違規的成本,促使股東對管理層實施更有效地監督,從而管理層規范信息披露。另一方面,賣空機制能提高市場的信息效率,促進股東和管理層簽訂更有效的激勵合同,提高公司信息披露質量(Angelis et al., 2017)[2]。因此,放松賣空管制有助于提高投資者對公司主動治理的參與度,充當外部監管機制。研究文獻認為企業財務狀況、控制人動機、公司治理結構會影響企業信息披露(蔡志岳和吳世農,2007)[10]。此外,陸瑤等(2012)[15]的研究表明機構投資者能利用專業優勢對企業進行監督,機構投資者持股比例越高,對上市公司監管的動機越強,公司違規概率顯著降低。據此,本文從賣空交易者的角度探究其對企業違規行為的外部治理作用,由此提出研究假設1:

H1:放松賣空管制后,企業發生違規行為的概率顯著降低。

(二)賣空機制與市場信息效率

如前所述,放松賣空管制能規范公司治理的前提條件之一是賣空者是知情交易者,能識別潛在的公司違規行為,利用其專業優勢和分析能力有效識別上市公司違規嚴重程度,并進行較為活躍的賣空交易(karpoff and Lou,2010)[6],改善公司信息不對稱程度。由此提出假設2:

H2:賣空交易者具有信息優勢,能有效識別公司潛在的違規行為。對于融資融券標的公司,越靠近違規公告日,異常賣空頭寸越大;違規行為越嚴重,賣空交易越活躍。

賣空機制發揮外部治理作用的第二個前提條件是賣空機制能提高市場的信息效率(Boehmer et al., 2008)[3]。賣空交易者通過有效識別公司潛在的負面信息進行活躍的賣空交易使負面信息融入股價,從而潛在的賣空威脅會促使股東對管理層實施更有效地監督,規范公司違規行為,改善公司治理。為完善這一邏輯鏈,本文提出假設3:

H3:賣空交易者能通過活躍的賣空交易做空潛在違規公司的股票,使負面信息融入公司股價。

(三)賣空機制與企業融資擴張戰略

放松賣空管制會對企業產生賣空壓力,促使管理層規范公司治理。為完整地建立起賣空機制抑制公司違規行為的因果關系,本文進一步從公司融資擴張戰略的角度探究了賣空機制抑制公司違規行為的內在機制。

企業基于擴張戰略目的進行項目融資、引入戰略投資者、資產重組以及并購整合時,往往有利用公開市場渠道持續融資或潛在融資的需求,若股價因負面信息受到打壓,不利于企業融資擴張(Burkart, 1995; Lang and Lundholm, 2000)[4][7]。例如,Burkart(1995)[4]發現公司在并購時傾向于提升公司價值,在被并購方采取抵制并購策略、鼓勵競標者參與并購策略時都會傾向于提高并購交易價格。而當企業出現潛在的違規行為時,賣空者會挖掘與公司有關潛在負面信息并通過較活躍的賣空交易做空公司股價,會利空企業的融資擴張戰略;因此,職業經理人有動機去改善公司治理,提升公司股價。Hertzel et al.(2006)[5]的研究也表明機構投資者能利用自身的信息渠道優勢和分析能力對實施增發的企業進行有效監督。據此,本文提出假設4:

H4:基于企業的再融資和擴張需求,潛在的賣空威脅會促使股東對管理層實施更有效的監督,抑制公司違規行為。

三、研究設計

(一)樣本選擇

本文研究樣本為2010年3月31日至2016年12月31日中國A股上市公司中因未及時披露公司重大事項、或業績預測結果不準確或不及時、或信息披露虛假或嚴重誤導性陳述、或未依法履行其他職責、或未按時披露定期報告等違規行為而受到滬深交易所和證監會公開處罰、公開批評、公開譴責的上市公司。本文公司違規、賣空交易和公司財務數據來源于Wind數據庫,上市公司調入和調出融資融券列表數據來源于滬深交易所,公司治理結構變量數據來源于CSMAR數據庫。在研究期內,本文基于如下原則對樣本數據進行篩選:(1)剔出統計數據不全或者存在缺失的上市公司;(2)剔除帶ST的上市公司;(3)根據中信一級行業分類,刪除銀行、保險、券商等金融類企業;(4)刪除調出以及調出后重復調入融資融券列表的公司。

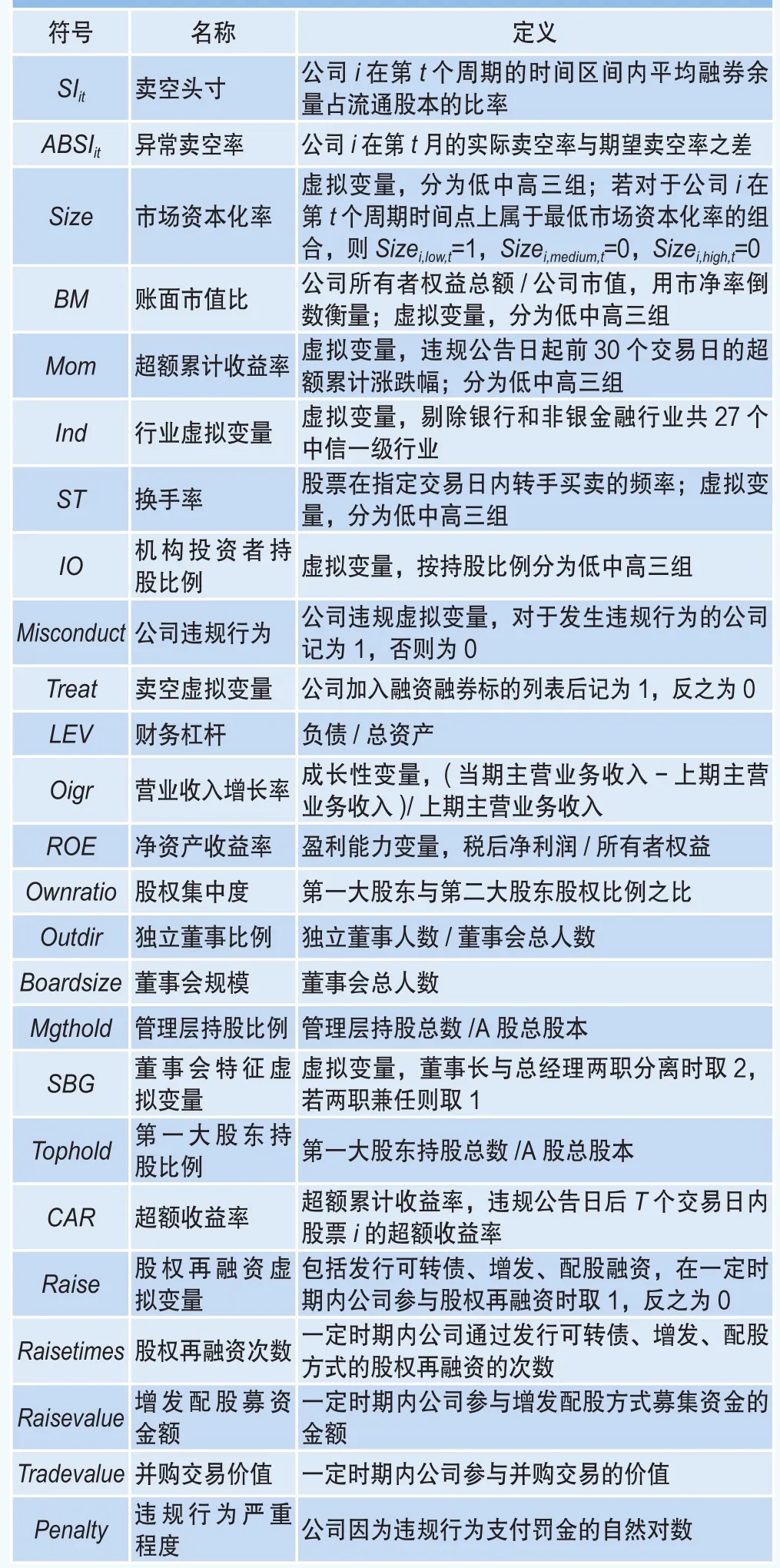

(二)變量定義

本文以企業是否發生違規行為(Misconduct)的虛擬變量作為被解釋變量,以企業是否可以賣空(Treat)為解釋變量,該變量當公司在給定時間點存在于融資融券列表中取值為1,否則為0。

為驗證賣空交易者是否能識別企業潛在的負面信息,并通過活躍的賣空交易“懲罰”企業的違規行為,本文使用文獻中常見的企業違規行為披露日之前的異常賣空交易指標進行刻畫。具體來說,對樣本時間段內作為實驗組的發生違規行為的融資融券標的每個上市公司,按照上市板塊、上市時間、所屬行業,一對一匹配未發生違規行為的融資融券標的上市公司作為對照組。根據Karpoff and Lou(2010)[6]模型,記違規公告日為初始時點0,在10個不交叉的時間窗口t,即[-100, -91]、[-90, -81]、......、[-10, -1]內,以對照組股票數據為基礎,估計下列兩個模型,得到兩組系數。

用來估計模型的主要指標為市場資本化率(Size)、賬面市值比(BM)、股票價格動能(Mom),以及換手率(ST)和機構持股比例(IO)。兩個模型的主要區別是是否加入換手率(ST)和機構持股比例(IO),其中g=low,medium或者high是指把對應股票按照資本化率、賬面市值比、價格動能的大小進行三等分分組。接著應用兩個模型的系數估計結果至實驗組,即違規的融資融券標的上市公司,得到實驗組企業的預期賣空頭寸的估計,然后計算實驗組企業的異常賣空頭寸ABSI等于其實際賣空頭寸與預期賣空頭寸之差,即

其中,SIit(short interest,公司i在第t周期內的融券余量占流通股本比率)表示公司i在距離違規公告日第t個時間窗口內的實際賣空頭寸,E(SI(j)it)表示以兩種模型計算的預期賣空頭寸,其中j=1,2。1

此外,為穩健性考慮,本文還使用上市公司違規罰金(Penalty)作為度量企業違規行為嚴重程度的指標。

在檢驗賣空交易對公司股價的影響時,本文考慮違規公告日后10個交易日、30個交易日以及60個交易日的股票超額收益率(CAR)。為探究賣空機制對公司違規行為的治理效應的深層機制,本文從上市公司融資擴張戰略的角度提供了一個可能的解釋;為檢驗這一機制,本文以股權再融資虛擬變量(Raise)、股權再融資次數(Raisetimes)以及公司進行增發配股募資金額(Raisevalue)和參與并購交易價值(Tradevalue)作為衡量上市公司融資擴張戰略機會的代理變量。

控制變量選擇考慮如下。首先,依據Uzun et al.(2004)[9]、蔡志岳和吳世農(2007)[10]等,考慮到公司違規行為會受公司治理結構變量影響,因此應包括公司治理結構變量,具體而言,包括大股東持股比例(Tophold)、獨立董事比例(Outdir)、董事會規模(Boardsize)、管理層持股比例(Mgthold)、董事長與總經理是否兩職兼任(SBG)等。其次,參照Karpoff and Lou(2010)[6]、陸瑤等(2012)[15]等,公司治理表現也與公司層面的財務表現等相關,因此也加入這方面的控制變量,具體包括凈資產收益率(ROE)、財務杠桿率(LEV)、營業收入增長率(Oigr)、股權集中度(Ownratio)等。

本文用到的所有變量的名稱、符號及相關定義見表1。

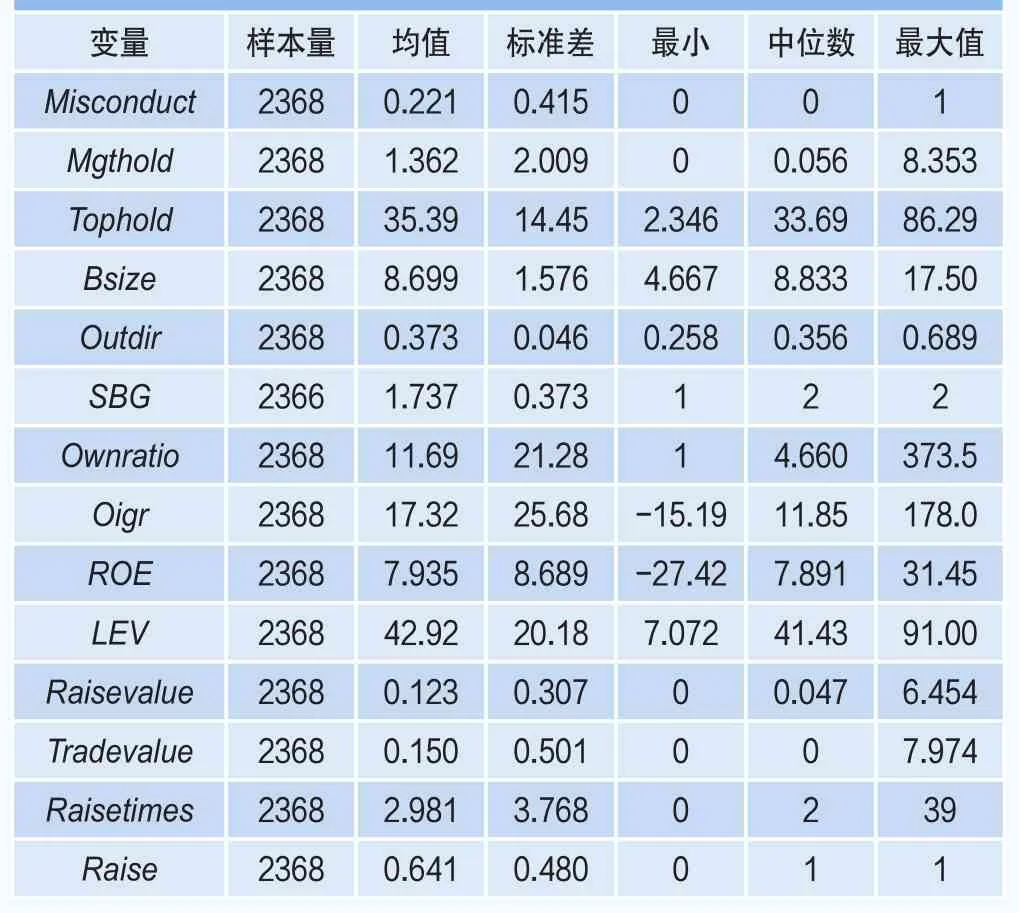

(三)數據描述

表1 變量定義描述

為剔除極端值對研究的影響,本文對連續性變量Oigr、ROE、LEV進行1%的縮尾處理。表2是全部A股在2010年3月31日至2016年12月31日期間主要變量的描述性統計。樣本中,公司發生違規行為的概率為21%,管理層持股和大股東持股比例均值為1.36%、35.39%,董事會平均人數為8人,獨立董事占比均值為37.3%,26.3%的企業中董事長和總經理為同一人,企業凈資產收益率均值為7.94%,資產負債率均值為42.92%,64%的企業在樣本期內進行了股權再融資,企業平均參與3次股權再融資,平均募資金額為12.3億。

四、實證檢驗與分析

(一)放松賣空管制后,企業發生違規行為的概率顯著降低

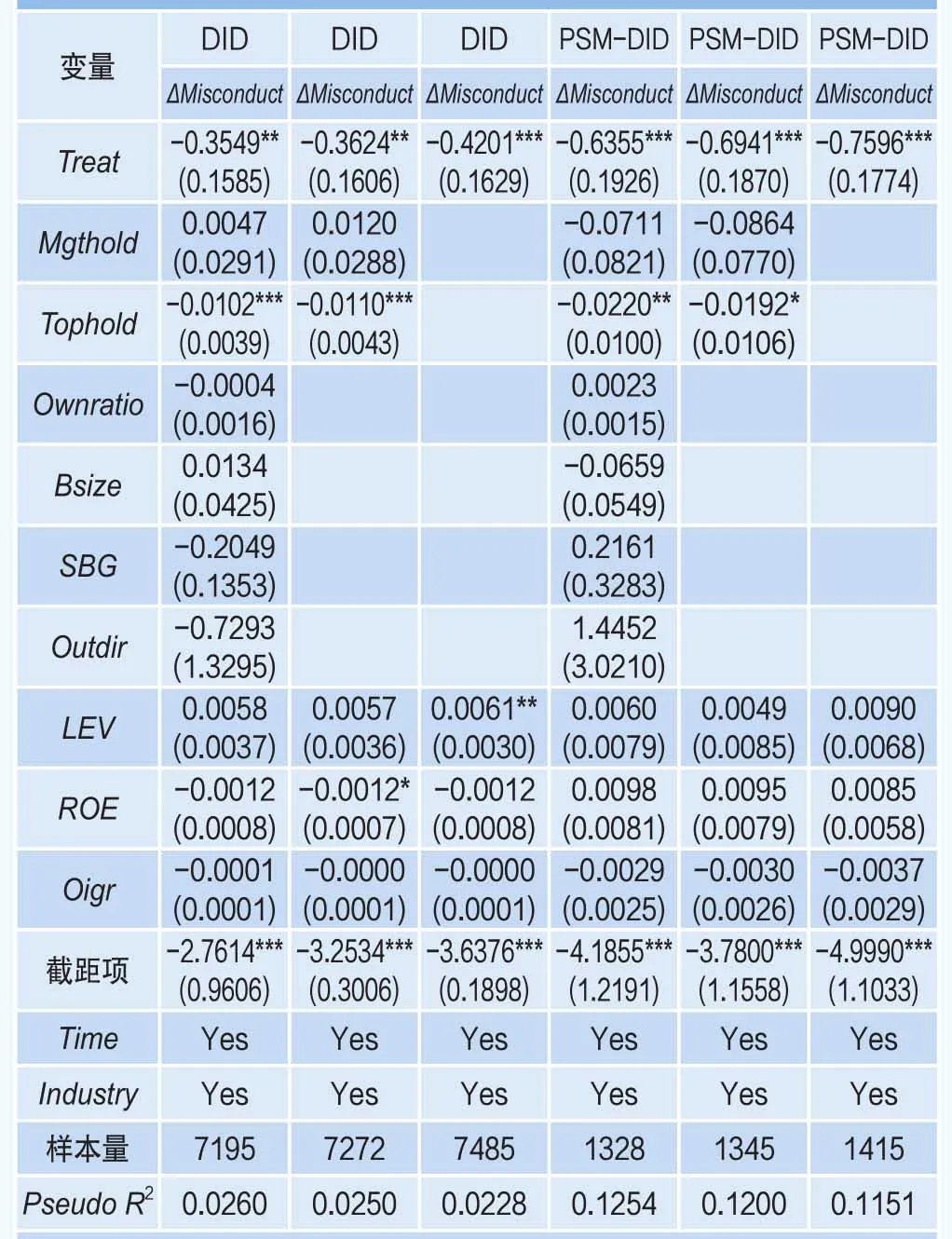

為解決潛在的內生性問題,本文利用融資融券標的股票列表五次變更的時間點,即2010-03-31、2011-12-05、2013-01-31、2013-09-16、2014-09-22,采用雙重差分模型(DID)和傾向得分匹配(PSM)方法,比較融資融券標的與非融資融券標的發生違規概率的差異。具體來說,首先,對于五次融資融券標的列表調整時點,在每一期以當期進入融資融券標的啞變量Treat為因變量,控制變量為公司層面的特征包括公司的凈資產收益率(ROE)、盈利情況(Oigr)、權益杠桿(LEV)、市凈率(PB)、上市地點(IPOplace)、行業(Ind),以及證監會規定的融資融券列表的進出標準2相關的變量,如變更時點前三個月公司股票的換手率(Turnover)、波動率(Volatility),使用Logit模型計算傾向得分,根據傾向得分匹配分值最相近且未進入融資融券列表的股票作為控制組;然后,采用如下雙重差分模型分析賣空機制與公司違規行為的關系。

表2 樣本相關變量描述性統計

其中,ΔMisconductit為企業在政策實施前后兩年內是否發生違規行為的差分,當企業違規情況惡化(當期違規、前期不違規)時,賦值為1;其他情況(當期違規、前期違規,或當期不違規),賦值為0。Treatit為處理變量,衡量企業是否可以融資融券的虛擬變量。Controlsit為前文列出的所有控制變量如企業財務狀況和公司治理結構,εit為隨機誤差項,回歸中控制行業固定效應和五次更改的時間固定效應。

雙重差分回歸結果如表3所示,表中前三列為僅適用雙重差分的回歸結果,后三列為線進行傾向匹配得分后使用雙重差分模型的回歸結果。處理變量(Treat)的回歸系數在5%的水平下顯著為負,表明賣空機制能顯著降低企業的違規概率,并且放松賣空管制后企業發生違規行為的概率顯著降低35.49%。這說明賣空機制在統計上和經濟意義上都是能夠顯著降低企業違規行為。

表3 雙重差分回歸結果

(二)賣空交易者具有信息優勢,能有效識別公司潛在的違規行為

為進一步說明賣空機制為什么能夠起到抑制公司違規行為作用的背后機理,本文需要檢驗賣空交易者是否能有效識別企業潛在的負面信息,并通過活躍的賣空交易“懲罰”企業的違規行為,建立起賣空交易者與公司違規行為的事前聯系。

以違規公告日前第t個周期的異常賣空頭寸ABSI(j)it(j=1, 2)為被解釋變量,檢驗發生違規行為的融資融券標的股票在違規公告前的異常賣空頭寸隨時間的變化趨勢,采用公司固定效應的面板回歸模型來測量違規公告日前異常賣空量隨時間t的平均周期增長率,t∈[-10, 0],回歸方程如下:

其中Controls是一系列控制變量,包括市場資本化率(Size)、賬面市值比(BM)、超額累計收益率(Mom)、機構持股比例(IO)、換手率(ST)等,t是時間趨勢。

回歸結果匯報在表4中。結果顯示,解釋變量時間變量t的回歸系數δ在5%的水平下顯著為正,表明違約公告日前異常賣空頭寸在靠近違規公告日逐漸增加;這一結果說明賣空交易者是知情交易者,能挖掘公司潛在的負面信息并對其股票進行較為活躍的賣空交易,越靠近違規公告日,異常賣空頭寸呈平穩增加的趨勢。表中第(1)列顯示,δ的值為0.036,表明從違規公告日前100個交易日到違規公告日期間,時間變量t每增加10個交易日,企業的異常賣空頭寸增加0.036。

為進一步驗證賣空交易者是知情交易者,能識別企業潛在的壞消息并進行活躍的賣空交易,本文檢驗賣空交易量與違規行為嚴重程度的關系,以實驗組在違規公告日前10個交易日的異常賣空率數據為被解釋變量,以違規受罰金額表示違規行為嚴重程度作為解釋變量,檢驗異常賣空率的橫截面差異,回歸方程如下:

其中Xi,-1為一系列控制變量,市場資本化率(Size)、賬面市值比(BM)、前30個交易日的累計超額收益率(Mom)、機構持股比例(IO)、換手率(ST)、凈資產收益率(ROE)、財務杠桿(LEV)、盈利情況(Oigr)等。

表5中實證結果顯示,解釋變量違規行為嚴重程度的變量Penalty的回歸系數在5%的水平下顯著為正,表示異常賣空頭寸與違規行為嚴重程度正相關,即違規行為越嚴重,賣空交易越活越。因此,賣空交易者在搜尋公司違規信息時能識別出上市公司潛在違規行為的嚴重程度。所以,本文的結果顯示賣空交易者不僅可以識別企業負面信息的存在性,也可以識別出負面信息的嚴重程度。

表5 賣空活躍度與違規行為嚴重程度

(三)賣空交易者能通過活躍的賣空交易,使負面信息快速融入股價

為進一步探究賣空交易是否能夠對企業形成“懲罰”,即賣空交易是否能帶來股價的下跌壓力,本文以違規公告日前異常賣空交易活躍情況作為解釋變量,研究違規公告日后10個交易日、30個交易日以及60個交易日的股票收益對賣空交易的反應情況,建立如下回歸模型:

其中,CARi,T表示違規公告日后T個交易日內(T=10,30,60)股票i的超額收益率,Xi代指一系列控制變量。表6中回歸結果顯示,違規公告日前異常賣空頭寸的系數顯著為負,且幅度隨時間增大,說明違規公告日前異常賣空交易越活躍,違規后股票收益率越低;且賣空交易對股價的長期影響更顯著。

綜上,本文至此證明了賣空者能有效識別企業潛在的負面信息并進行活躍的賣空交易,使潛在的負面信息更快地融入股價、導致股價有下降壓力,從而能對違規企業形成“有效懲罰”。因此,賣空機制的存在會帶來潛在的賣空威脅,促使企業減少違規行為,從而實現事先的“外部治理”。

表6 賣空活躍度對股票收益率的影響

(四)融資需求、擴張戰略與賣空機制的治理作用

上文的分析指出,賣空者的確可以識別企業的負面信息,賣空行為的確可以帶來股價的下降壓力,所以賣空機制的存在成為潛在的賣空威懾,這是賣空機制可以成為外部治理機制的核心。但與成熟的金融市場不同,在新興市場。大股東和管理層的激勵體系還不完善,跟股價的相關性并不大,那么管理層為什么會擔心潛在的賣空威脅或者價格下跌壓力?要探索賣空機制的外部治理效應的深層機制還需要進一步回答管理層為什么會關心潛在的賣空威脅。在本節,本文試圖從上市公司再融資需求和并購重組擴張戰略的角度探討賣空交易發揮治理效應的深層機制和傳導過程,解釋賣空機制為何能發揮外部監管效應。

上市公司由于有股權再融資的需求,會促使管理層改善對企業的治理,提升公司股價,促進投資者的信心。當公司成為融資融券標的后,賣空交易者能挖掘與公司有關的負面信息并做空公司股價,而管理層會擔心股價下跌影響公司融資擴張戰略,不利于公司經營戰略發展,職業經理人基于公司經營、并購擴張戰略會提升對公司的參與治理熱情,促進管理層規范違規行為,改善公司治理,因此,對于融資融券標的公司,進行融資并購戰略的企業的管理層會更加規范企業的違規行為,改善公司治理。

為檢驗這一機制,本文以增發配股募資金額(Raisevalue)、并購交易金額(Tradevalue)、是否參與融資交易的虛擬變量(Raise)、參與融資交易的次數(Raisetimes)的差分(政策實施后-政策實施前)作為衡量融資機會的代理變量,在雙重差分模型中建立賣空虛擬變量與融資機會代理變量的交互項,研究公司戰略對賣空機制治理效應的影響。雙重差分和傾向得分匹配后雙重差分的回歸結果如表7所示,賣空虛擬變量與融資機會代理變量的交互項顯著為負,表明進行融資擴張戰略的公司,賣空機制對企業違規行為的治理作用更顯著,說明企業會關注潛在賣空威脅對公司股權再融資戰略的不利影響,從而更加規范公司治理,減少違規行為。

表7 賣空機制的治理效應與公司融資戰略

五、穩健性檢驗

(一)平行趨勢檢驗

雙重差分模型的前提條件是受干預的實驗組和未受干預的控制組在外生政策沖擊前需滿足平行趨勢假設,本文采用如下模型對加入融資融券標的實驗組和傾向得分匹配法構造的對照組的樣本進行平行趨勢檢驗,分析賣空限制前后企業違規行為的動態效果。

其中,i表示股票層面,t表示時間層面t∈[1, 6]。以兩年為觀測頻率,dnit表示樣本中上市公司距離融資融券試點時間第n個觀測期的虛擬變量,n∈[-4, 2],負數表示在加入試點前,正數表示加入試點后。Yit為是否發生違規行為的虛擬變量,企業i在進入試點前后第t個觀測期內發生違規行為時取值為1,否則為0。對于時間變量的設置是以四次融資融券試點時間為分隔點、以兩年為觀測頻率進行劃分,以便于觀察試點前后企業發生違規行為的動態變化趨勢。回歸模型中的比較基準組為實驗組上市公司加入融資融券標的后的第1個觀測期。回歸中控制時間固定效應和公司固定效應,并在公司層面進行聚類調整。

圖1中顯示,實驗組和對照組在加入融資融券試點前在不存在明顯的趨勢差異;加入融資融券試點后,實驗組發生違規行為顯著降低。這一動態趨勢結果證明表3中的雙重差分回歸結果滿足平行趨勢假設,因此表3中得出的結論穩健。

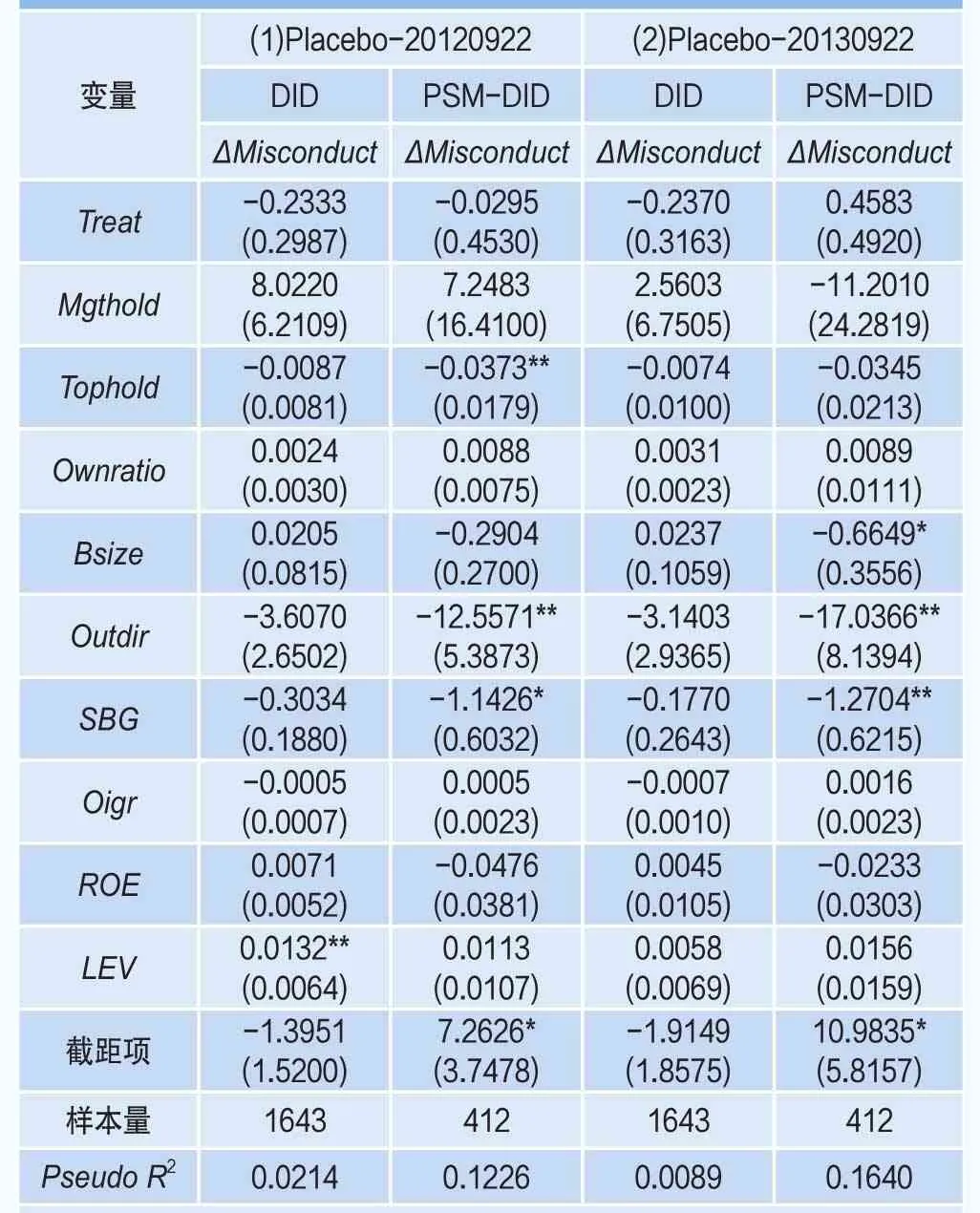

(二)安慰劑檢驗

進一步,本文采用安慰劑實驗進行穩健性檢驗。對于賣空標的股票,構造一個虛擬的融資融券加入時點,如果觀察到在該融資融券虛擬時點前后標的股票的違規概率也出現了顯著的降低,那么本文的假設1中得出的結論就不成立。本文選取2014年9月22日進入融資融券標的股票列表的218只股票進行安慰劑檢驗,將時間前推2年、1年,構造兩個虛擬時間點,即2012-09-22、2013-09-22;設置虛擬融資融券的啞變量Treat,進入虛擬標的列表的218只股票設為1,從未進入融資融券標的列表的股票為0;然后選擇研究樣本區間分別為2010-09-22至2014-09-22、2012-09-22至2014-09-22。

圖1 平行趨勢檢驗

以是否發生違規行為的啞變量Misconduct為被解釋變量,在虛擬時點處是否為賣空標的Treat為解釋變量進行雙重差分回歸分析,預期安慰劑檢驗效果不成立,即在虛擬時點上的Treat對違規概率無影響,反之如果有顯著負作用,說明賣空機制的外部監管作用不成立。

表8中,第1列和第3列分別為兩個虛擬時點上雙重差分回歸結果,第2列和第4列為傾向得分匹配法為實驗組找出得分值最相近的控制組后利用雙重差分模型得到的回歸結果,回歸結果顯示Treat回歸系數不顯著,說明在虛擬融資融券時點前后實驗組與控制組發生違規行為的概率并無顯著變化,因此安慰劑的效果不成立,假設1中得出的結論穩健。

(三)排除融資效應的替代性解釋

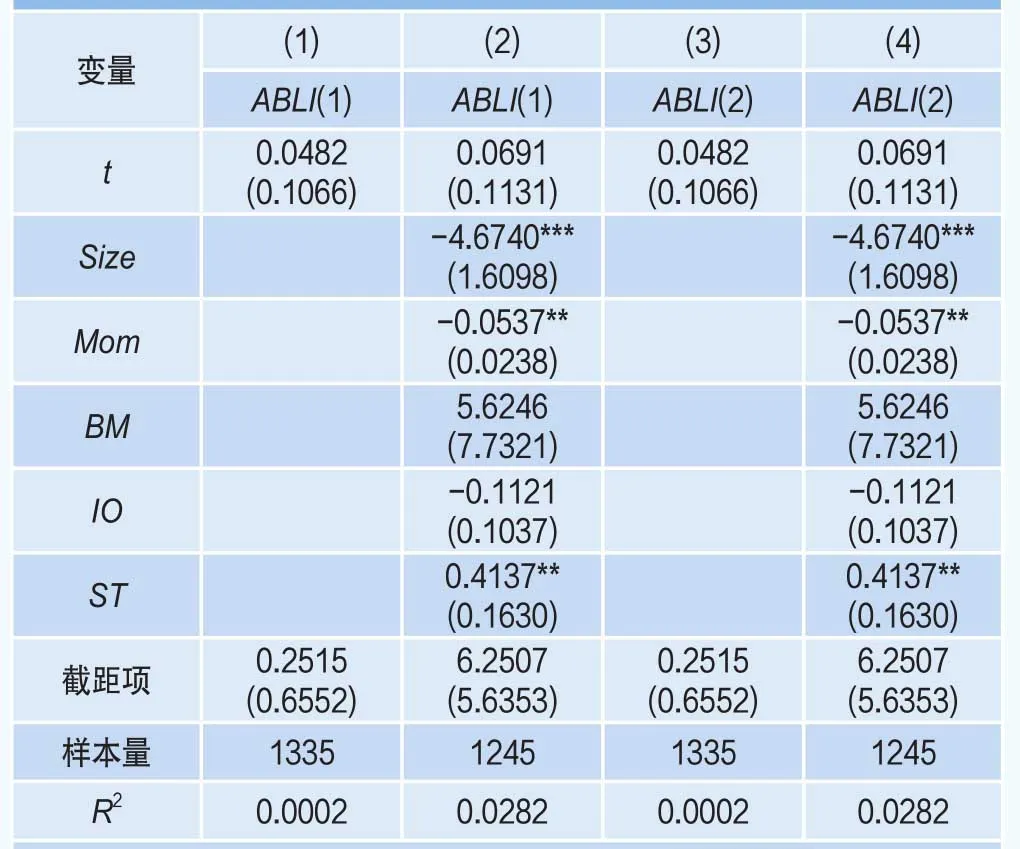

由于融資融券機制是一體的,我國在放開部分股票賣空限制的同時,也允許投資者進行融資交易,而投資者的融資交易能提升公司股價。因此,關注融資交易的職業經理人可能會為了減少融資交易者對公司違規行為的擔憂而規范公司治理,以吸引更多融資交易者,因此,放開賣空管制對公司違規行為的治理效應也可能是由于融資交易的影響。為探究融資交易作用的可能性,本文參照構造異常賣空頭寸的方法構造了異常融資頭寸(ABLI)3,檢驗違規公告日前異常融資頭寸的走勢。表9中實證回歸結果顯示,違規公告日前100個交易日到違規公告日前10個交易日期間,異常融資頭寸并無顯著減少的趨勢,說明公司違規行為對融資交易并沒有顯著影響,由此可以推出公司違規的規范作用并非是由于融資效應,也進一步證實了賣空機制對公司違規行為的外部治理效應。

表8 安慰劑實驗的違規概率分析

表9 違規公告前異常融資頭寸隨時間變化的面板回歸

表10 異常融資頭寸與公司違規行為的嚴重程度

為進一步排除對融資交易作用的擔憂,本文同樣以違規罰金作為衡量違規行為嚴重程度的代理變量,用違規公告日前10個交易日的異常融資頭寸對違規罰金進行回歸。表10中的回歸結果顯示,違規罰金的回歸系數并未表現出顯著為負,說明融資交易與違規行為交易并沒有顯著的聯系,這一結果進一步排除了融資交易作用對公司違規行為的可能影響。

六、研究結論與政策建議

本文以中國實施融資融券交易為準自然實驗,以2010年3月31日到2016年12月31日期間因信息披露違規受到滬深交易所以及證監會處罰的融資融券標的上市公司為研究對象,對賣空機制的治理效應進行理論探究和實證分析。雙重差分回歸結果表明,放松賣空管制后,融券標的企業發生違規行為的概率顯著降低;賣空交易者挖掘公司潛在的負面信息并有效識別上市公司潛在違規行為的嚴重程度而進行活躍的賣空交易使負面信息快速融入股價,形成賣空威懾;上市公司有持續再融資和并購重組擴張戰略需求時,企業若因負面信息導致股價受打壓會不利于企業的融資擴張,潛在的賣空威脅會促使股東對管理層實施更有效的監督,提升對公司的參與治理,規范公司違規行為。本文的研究結論說明賣空機制能發揮對公司違規行為的外部治理效應。

同時,本文的研究結果為融資融券機制緩解信息不對稱、發揮外部監管作用提供新的視角,豐富和拓展了與公司違規行為治理相關的研究;也為資本市場交易制度設計、促進有效公司外部治理、強化外部監管機制及監管公司違規行為提供了實證依據和理論支持。

注釋

1. 參照Karpoff and Lou(2010)以異常賣空頭寸(ABSI)來衡量賣空交易的活躍度,將其定義為違規公司實際賣空頭寸與由基本面決定的期望賣空頭寸的差額。

2. 參考《上海證券交易所融資融券交易實施細則》,來源:http://www.sse.com.cn/services/tradingservice/margin/rules/c/c_20150912_3987306.shtml。

3. 參照Karpoff and Lou(2010)構造異常融資頭寸(ABLI),將其定義為違規公司實際融資頭寸與期望融資頭寸的差值,以此衡量公司股票融資交易的活躍度。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

文苑(2018年21期)2018-11-09 01:23:06

中華手工(2017年2期)2017-06-06 23:00:31

中國衛生(2015年9期)2015-11-10 03:11:12

中外會展(2014年4期)2014-11-27 07:46:46

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19