投資者非理性行為是動量效應產生的原因嗎?

——來自互聯網金融論壇的證據

2020-04-26 02:17:46唐也然龍文石勇

證券市場導報 2020年4期

唐也然 龍文 石勇

(1.中國工商銀行博士后科研工作站,北京 100031;2.中國科學院大學經濟與管理學院,北京 100190)

一、引言

股票市場中的動量效應是指股價收益率有延續原來運動方向的趨勢,即過去一段時期內收益較高(低)的股票在未來一段時間內仍然會保持較高(低)收益(Jegadeesh and Titman, 1993)[11]。根據有效市場假說,股票價格已經充分反映了市場上能夠獲取的所有信息,投資者無法預測股票價格并從中獲取超額收益。而動量效應的存在卻意味著投資者能夠通過購買過去表現好的股票和賣出過去表現不好的股票來建立投資組合,從而獲得明顯高于市場平均水平的收益。因此,作為股市異象之一的動量效應是對傳統有效市場模型的嚴重挑戰,成為行為金融中重要的研究熱點之一。

已有大量研究發現動量效應在股票市場中確實存在,但目前各種市場因素并不能完全解釋這種動量效應的來源(Moskowitz and Grinblatt, 1999;高秋明等,2014)[14][18]。同時,研究發現,作為典型的新興市場的中國A股市場不存在月度和年度頻率上的動量效應,只存在周度及以下頻率的短期動量效應(朱戰宇等,2003)[20]。鑒于中國股市平均換手率較高,頻繁換倉使得個股的動量效應不會有很長的持續期,且中國股民普遍的追漲殺跌的投資方式與投資者的非理性心理存在緊密關系,本文深入研究投資者微觀行為與動量效應的關系,對理解新興股票市場動量效應的特征和形成機制有著重要意義。同時,研究結論可以指導投資者通過更加精準的策略來獲得超額收益,從而具有較強的金融實務價值。

但是,投資者的微觀行為和非理性心理往往難以捕捉,這給研究動量效應與投資者非理性行為增加了困難。在互聯網普及和大數據背景下,投資者能夠自由地參與網絡討論,股票論壇更是成為了投資者表達自己對股票市場未來走勢的觀點和見解的主要渠道,由此產生的互聯網數據資源為研究投資者的微觀行為提供了可能。目前已有大量文獻研究和發現了網絡信息與股票價格之間的關系(Antweiler and Frank, 2004; Das and Chen,2007)[2][9],但很少有文獻基于互聯網信息研究投資者非理性行為與動量效應形成之間的關系。本文擬在行為金融學的研究框架下,將情緒偏差理論、有限關注理論和情緒擴散理論納入一個統一的系統進行研究,采用大數據分析的方法,通過挖掘互聯網金融論壇中結構化和非結構化數據,從微觀視角獲取投資者的非理性行為,研究其與動量效應之間的關系,從而為此類問題提供新的研究思路和實證證據。

具體而言,本文將從投資者的非理性行為角度,在大數據背景下研究中國A股市場的動量效應成因問題。首先檢驗中國A股市場中是否存在短期的動量效應;其次從理論角度將動量效應進行分解,考察在分別調整了規模、行業、賬面市值比等市場因素后是否仍然存在動量收益;最后,在大數據背景下,從情緒、投資者關注度和投資者情緒傳播強度三個角度探索投資者的非理性行為對動量效應形成的貢獻。

二、文獻回顧及理論分析

在有效市場假說中,股票價值由未來現金流的折現和風險決定,由于投資者對股票的需求是理性的,所以股票價格應該圍繞其價值波動,股票價格與價值之間的偏差應該是一個均值為零的隨機擾動項。但是,有效市場假說在實際交易中受到了挑戰。Jegadeesh and Titman(1993)[11]發現通過做多過去一段時間高收益的贏家組合、做空輸家組合構造動量策略,可以獲得顯著收益,從而指出美國股票市場在短期內存在動量效應。這一有悖于傳統金融理論的現象使得動量效應的產生原因成為了引人關注的問題。

為了研究動量收益的成因,Moskowitz and Grinblatt(1999)[14]將所有股票按滯后一期的流通市值和賬面市值比分別分成5組,并將每只股票的收益減去所在組合的平均收益,得到經過規模和賬面市值比調整的動量策略收益,發現調整后的動量收益減少,說明股票規模和賬面市值比是動量收益的來源。他們還用類似的方法調整了行業因素,發現行業因素也是動量收益的來源。Chordia and Shivakumar(2002)[7]的研究發現,在控制了市場收益率、不同債券間的收益差等宏觀因素后,策略的短期動量收益消失,說明動量收益來源于市場周期。高秋明等(2014)[18]使用1994—2011年中國A股市場數據,研究了動量效應的形成機制,發現估值適中、規模較大且交易相對活躍的股票更容易在未來有高收益。

可以看出,目前對動量效應成因的實證研究結論不完全一致,現有發現的影響動量效應的因素并不能完全解釋動量收益的來源,并且,研究主要聚焦于市場共同因素或股票本身的特質性因素上。但是,動量效應作為有悖于傳統金融理論的現象,與投資者的心理和非理性行為關系緊密,在進行動量效應成因研究時,理應將投資者的因素納入分析。下面將分別從投資者的情緒偏差、有限關注和情緒擴散三個方面梳理理解動量效應成因的文獻。

基于投資者認知偏差和情緒偏差的理論認為動量效應與投資者的心理及行為因素有關。BSV模型(Barberis et al., 1997)[4]從投資者的認知偏差角度,認為動量效應來源于最初反應不足之后的糾正。DHS模型(Daniel et al.,1998)[8]則認為股價由市場中的信息知情者決定,但過度自信和有偏的自我歸因使他們夸大對股價判斷的準確性并低估市場的公開信息,從而導致對個人信息的過度反應和對公共信息的反應不足。DHS模型和BSV模型雖然建立在不同的行為假設上,但二者的結論是相似的,都認為動量效應來源于投資者的反應不足和過度反應。Antoniou and Doukas(2013)[1]將消費者信心指數作為情緒的代理變量,發現動量收益只在情緒高漲時出現,且情緒指數對動量收益存在顯著的正向影響,驗證了投資者情緒對動量效應的影響。Han and Li(2017)[10]針對中國股票市場的研究發現,投資者情緒可以作為月度頻率上的動量指標。

基于有限關注理論的研究認為,動量效應與投資者的注意力分配有關。有限關注這一概念由Kahneman(1973)[12]提出,由于個人在面對海量信息時無法同時關注到所有事物,只可能接受他自己感興趣的信息并從中提取對自己有價值的部分來用于指導自己的實踐,因此投資者在進行投資決策時,關注度的變化會對投資者的交易行為產生影響。Barber and Odean(2008)[3]使用新聞數量、交易量和極端收益來反映股票對投資者的注意力吸引,從而研究投資者關注和投資者行為之間的關系,認為投資者面臨上千只股票的選擇時,更傾向于買入在近期能夠引起投資者關注的股票。Lou(2014)[13]發現股票價格與該公司所支付的廣告費用顯著相關,廣告可以被看成是對投資者注意力的吸引,所以增加廣告費用的支出會引起投資者大量買入該公司股票,從而推動股票超額收益的短期上升。岑維等(2014)[17]使用深交所互動易平臺的數據度量投資者關注度,發現投資者關注與股票收益正相關。Benrephael et al.(2017)[5]使用對特定股票的新聞搜索和新聞閱讀衡量投資者關注,發現關注度指標與交易行為高度相關,且機構投資者的關注度能夠更快速地對重大新聞事件做出反應,從而引發市場關注并促進價格的調整。

基于情緒傳播和擴散的研究則從整個股票市場出發,認為群體性的非理性行為會引發資產價格偏離,從而產生動量效應。從社會心理學和傳播學角度來說,情緒的產生是對外界事物的反應,而趨同心理和群體壓力意味著面對不確定的信息,人們傾向于認同多數人的觀點,以獲得心理安全。尤其是在中國等新興市場中,投資者的投資理念尚不完全成熟,更容易在面對與股票有關的海量信息時缺乏獨立的理性判斷,從而導致個人希望與群體中的多數意見保持一致,在此過程中也就更容易受到其他投資者觀點的影響。Bon(1897)[6]在其《烏合之眾:大眾心理研究》中所提的“群體感染”,即是指群體受到某種暗示或因從眾效應,使某一觀點或意識形態在群體中自發傳播并占據主導地位的過程。這種從眾心理與經濟學領域的羊群理論有關,羊群理論認為投資者存在效仿傾向,周圍投資者產生的群體壓力會影響和支配其他投資者,從而出現所謂的羊群效應。Shleifer(2000)[16]的研究指出,非理性交易者的跟風是資產價格持續偏離的重要原因。楊曉蘭等(2016)[19]基于新浪財經博客構建社會互動指標,發現該指標對上證綜合指數和創業板指數的收益率都存在顯著正向影響。可見,由于投資者的從眾心理和羊群行為的存在,少數投資者的非理性將導致整個市場的過度反應或反應不足,通過情緒的傳播和擴散所形成的單向市場合力,對市場短期動量效應起到推波助瀾的作用。

綜上所述,基于情緒偏差理論、有限關注理論和情緒擴散理論的研究,分別是從投資者情緒、投資者關注度和信息傳播三個角度對動量效應的成因進行分析。這三者之間既有差異,又存在著內在的聯系。雖然行為金融的研究已從理論角度對動量效應的成因有了廣泛的討論,但大多是從某一特定角度展開研究,系統地實證檢驗投資者非理性行為對動量構成的文獻較少。造成這一局面的部分原因是從微觀角度獲取投資者行為的數據比較困難。

本文的貢獻在于,在行為金融學的研究框架下,將情緒偏差理論、有限關注理論和情緒擴散理論納入一個統一的系統進行研究;在大數據背景下,通過挖掘金融論壇的結構化和非結構化數據,研究投資者微觀的非理性行為與動量效應之間的關系,檢驗投資者情緒、投資者關注度和情緒傳播度是否是動量效應形成的重要因素。研究一方面試圖發掘出互聯網大數據指標區別于傳統指標的獨特價值,另一方面也為行為金融理論補充實證檢驗依據。

三、模型與方法

(一)動量效應的公式分解

傳統資產定價模型中的多因子模型認為可以將股票收益分解為以下幾部分的線性組合:

其中ri,t為第i支股票在t時間的收益,rf為無風險收益率,Rk,t為t時間的k種風險敞口,比如Fama-French三因子模型分別包括的市值因子、市場組合收益和賬面市值比因子,也包括三因子無法解釋的其他風險敞口,如行業因素等等。εi,t代表與公司個體有關的其他因素。

對于股票i,其期望收益μi為:

由于動量收益是指過去一段時期內收益較高(低)的股票在未來一段時間內仍然會保持較高(低)收益,根據Jegadeesh and Titman(1993)[11],Moskowitz and Grinblatt(1999)[14],假設各因素之間互不相關,股票的動量收益可以分解為如下形式:

其中是t時刻所有股票的平均收益。則對于所有N只股票來說,動量策略M的平均收益RM,t為:

(二)動量策略的構建和動量收益的調整方法

首先使用Jegadeesh and Titman(1993)[11]的方法構建投資策略,并考察策略的收益及其顯著性,從而研究動量效應是否存在。然后采用Moskowitz and Grinblatt(1999)[14]的方法,通過去掉相同特征分組中股票的平均收益研究動量效應的成因,即研究公式(4)第二項中哪些共同因素會對動量收益產生重要影響。具體方法如下:

1.構建動量投資策略

設定觀察期和持有期分別為J和K,在策略形成階段,將所有樣本股按照過去J期的累計收益分為10組。確定前10%的贏家組合和最后10%的輸家組合。在持有階段,做多贏家組合的股票、做空輸家組合的股票,并將這一投資策略持有K期。動量策略s在持有K期內的平均收益rs的計算公式為:

其中,W和L分別代表通過J期形成期的累計收益排序后得到的贏家組合和輸家組合的股票集合。

2.確定股票所屬風格

將股票按要研究的各因素指標的滯后一期大小進行排序,然后把所有股票分為5組,從而確定t期期初每只股票在因素θ中的所屬風格分組,并計算因素θ中第g組(g∈[1, 5])股票的平均收益。

3.計算經過各因素調整后的動量收益

將步驟1中的動量策略里股票的原始收益減去步驟2中該股票所對應的特征分組的平均收益,就可以計算出經過因素θ調整后的動量策略收益:

如果動量收益主要來源于某種共同因素,則經過調整后的收益將大大減小,并且顯著性會降低。

(三)投資者非理性行為的測度

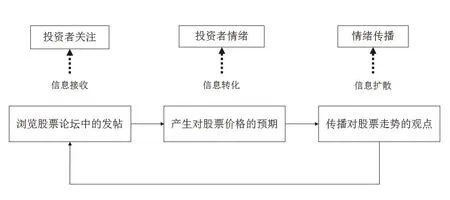

行為金融學認為,動量效應來自于投資者的非理性行為,跟投資者的情緒偏差、注意力分配和羊群行為有關。投資者的這種非理性行為可以用信息接收、信息轉化和信息傳播三個步驟進行解釋。如圖1所示,投資者由于對某只股票關注度較高,所以瀏覽了與該股票有關的信息,這會影響他對該只股票的預期,然后,他通過在互聯網上表達自己的觀點,成為了情緒的傳播者。通過投資者之間這樣信息接收、信息轉化和信息傳播的循環,投資者的心理偏差成為了群體性的非理性行為。

圖1 投資者關注度、投資者情緒和情緒傳播的關系

本文針對大規模的互聯網股票論壇數據,從股票論壇的發帖中挖掘投資者的非理性行為,并研究其對動量效應形成的影響。在眾多的股票論壇中,東方財富網股吧具有相當大的訪問量和影響力。東方財富網于2004年上線,其旗下的股票論壇在2011年的訪問量和發帖量即達到了一定規模。在東方財富股吧中,滬深兩市主板、創業板的上市股票都有相對應的討論區,投資者為了了解相關股票的信息以及與其他投資者交換意見,就會進入其所關心的個股股吧中。根據發帖的內容,可以判斷出發帖人對股票未來走勢的情感傾向,而股票論壇中的發帖量和帖子的閱讀量等信息可以作為衡量投資者關注度和信息傳播度的指標。基于網絡大數據視角,本文從投資者關注度、投資者情緒和情緒傳播度三個角度,定義如下可能導致動量效應的指標:

1.投資者情緒

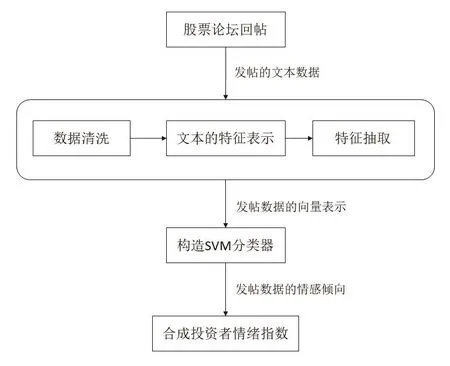

由于投資者的發帖信息中包含著其對未來股票走勢的觀點,因此可以使用股票論壇上的發帖信息來度量投資者情緒。使用Shi et al.(2018)[15]的文本挖掘方法對互聯網上的信息進行情感分析,具體過程如圖2所示。經過數據清洗、文本特征表示及特征抽取,將股票論壇上的回帖數據由文本轉化為計算機能夠快速處理的向量,然后使用有監督的SVM分類器,將2000條人工準確分類的帶標簽文本作為訓練集,從中挖掘出能夠有效區分投資者情緒的規則來進行文本的自動分類。最后將計算機自動識別出的個人投資者的情感傾向合成為投資者情緒指數Mt,其編制公示如下:

圖2 構建投資者情緒指標的流程

這里,定義MtBUY為t時段內經過兩步情感分類得到的看漲回帖數,MtSELL為t時段內看跌的回帖數。

2.投資者關注度

一般來說,投資者閱讀某只股票論壇上的帖子是出于他對該股票的關注,因此,用股票論壇中帖子的閱讀量來度量投資者對該股票的關注程度。

3.情緒傳播度

情緒傳播度表示投資者觀點擴散的程度,反映了某種情緒的影響力。使用回帖量表示情緒傳播度,一是因為回帖代表其他人對發帖者的一種反饋,得到的反饋越多,說明發帖人的觀點引起的反響越熱烈,可能造成的影響越大;二是因為股票論壇的回帖將產生“頂帖”的效果,即被人回復的帖子會排在前面,從而使其他投資者看到帖子并做出反應的可能性變高。本文還使用了主題帖的發帖量作為情緒傳播度的表示,得到了與回帖量指標幾乎一樣的結果,因此下面的實證部分都以回帖量來表征情緒傳播度。

四、實證檢驗

(一)指標及數據說明

實證部分選擇的樣本是中證800指數成份股。中證800指數由滬深300和中證500兩種指數的成份股一起構成,包括了滬深兩市大中小盤的800只股票,其市值約占到全市場的四分之三,具有很強的代表性。

用于實證檢驗的數據主要分為兩類,一是分析投資者非理性因素時使用的源于互聯網股票論壇的數據,二是分析市場因素時使用的公開的股票市場數據。其中,用于分析投資者非理性行為的數據來源于東方財富股票論壇上的投資者發帖、回帖和瀏覽信息,這部分涉及到的結構化數據和非結構化文本的處理,已經在前文做了詳細介紹。A股市場的公開數據來源于Wind數據庫,不同于以往的此類研究中多數使用的周度或月度數據,本文將使用日度頻率的數據,其原因在于A股市場上動量效應是否存在仍尚有爭議,不少文獻指出A股市場中不存在月度頻率上的動量效應,而只存在周度頻率上的短期動量效應(朱戰宇等,2003)[20]。同時,研究將結合投資者在互聯網中的非理性行為,而這些行為數據往往每天都會發生迅速變化,故選用日度數據作為研究樣本能夠更好地捕捉投資者的非理性行為。并且將時間窗口設為1~20天,也已經包含了將近3周的時間。

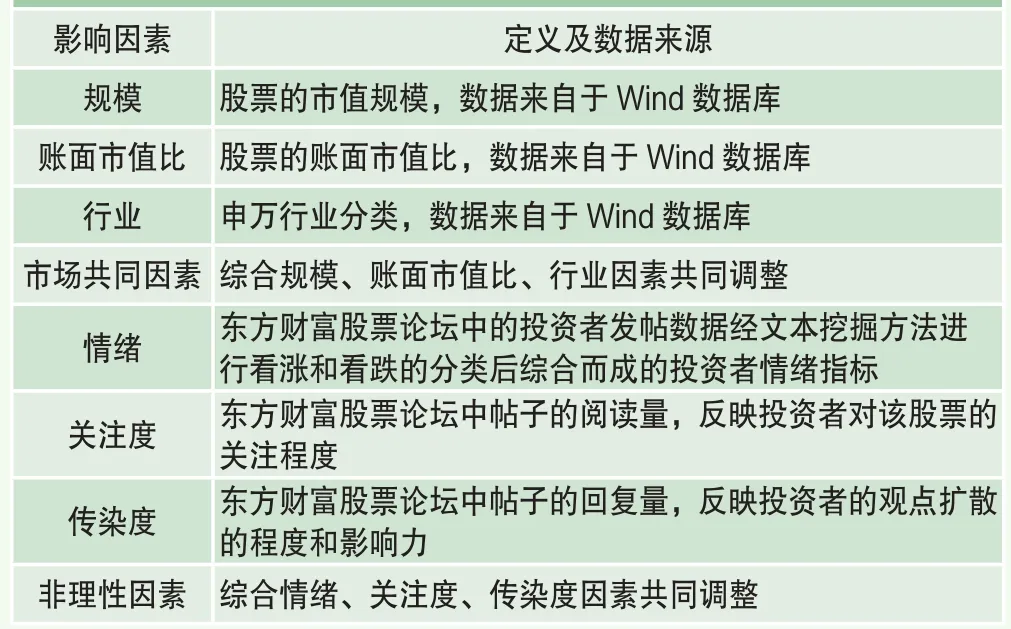

表1 主要影響因素的定義及數據來源

因此,實證部分使用中證800指數成份股的網絡數據和公開市場數據,時間范圍為2011年1月1日至2016年12月30日。對于實證研究中檢驗的主要影響因素,其定義及數據來源如表1所示。

(二)動量效應的檢驗

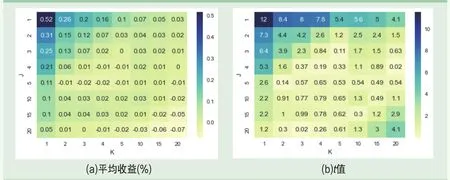

首先考察在2011—2016年日度數據上動量策略的投資收益來檢驗動量利潤是否存在。采用前文所述方法構建投資策略,設定觀察期和持有期的總期數分別為J和K。在觀察期內,通過考察過去J期的累計收益,將股票池中收益排前10%的股票作為贏家組合,后10%的股票作為輸家組合。構建一個做多贏家組合和做空輸家組合的投資策略,并持有K期,計算該投資組合在持有K期內的平均收益。選取的形成期(J)和持有期(K)均為1、2、3、4、5、10、15、20,交叉構成了64個動量策略。圖3展示了這些動量策略的平均收益和顯著性,由于采用滾動窗口得到的收益序列可能存在異方差和序列相關性,展示的t值均由Newey-West方法調整后得到。

圖3 動量策略收益情況的熱圖

從圖3可以看出,當形成期和持有期之和小于6天時,動量策略的收益率顯著為正;另外,形成期(或持有期)為1時,持有期(或形成期)在10、15天時動量效應也較為顯著,但此時動量收益非常小。由此可以看出,中國股市目前存在的動量效應較短,大約在1周左右,一周及以上的時間均沒有明顯的動量效應,這與之前有關中國股市動量效應的研究結論較為一致。隨著形成期(J)和持有期(K)的增大,動量效應逐漸消失,而反轉效應會有增強的趨勢,但總體反轉收益都不大。

此外,在考察的時間范圍內,持倉的股票在不斷變化,這說明動量收益并不是來源于某一些特定股票的高收益,即公式(4)中股票收益率的截面方差并不是動量效應形成的主要因素。通常地,越是考察長周期的動量收益,此項才能貢獻越多的收益,而本文考察的是短期日度數據,幾乎不會由此項來貢獻收益。中國股市不存在周度以上的動量效應而僅僅有一周以內超短期的動量效應,原因主要在于中國股市投資者追逐短期回報,頻繁換倉使得個股的動量效應不會有很長的持續期,這點從中國股市的平均換手率較高上也可以看出。因此,在追逐短期收益的過程中,投資者必然忽略股票的長期價值,更傾向于追蹤熱點,投資者非理性行為可能是解釋動量效應的一個較為重要的因素。后文的實證結果將會驗證這一觀點。

(三)動量效應成因的市場因素

首先檢驗市場共同因素對動量收益的影響。參考之前有關動量成因研究的文獻,選擇公司規模、賬面市值比作為市場的整體因素,另一個重要的影響因素是行業(Moskowitz and Grinblatt, 1999)[14]。

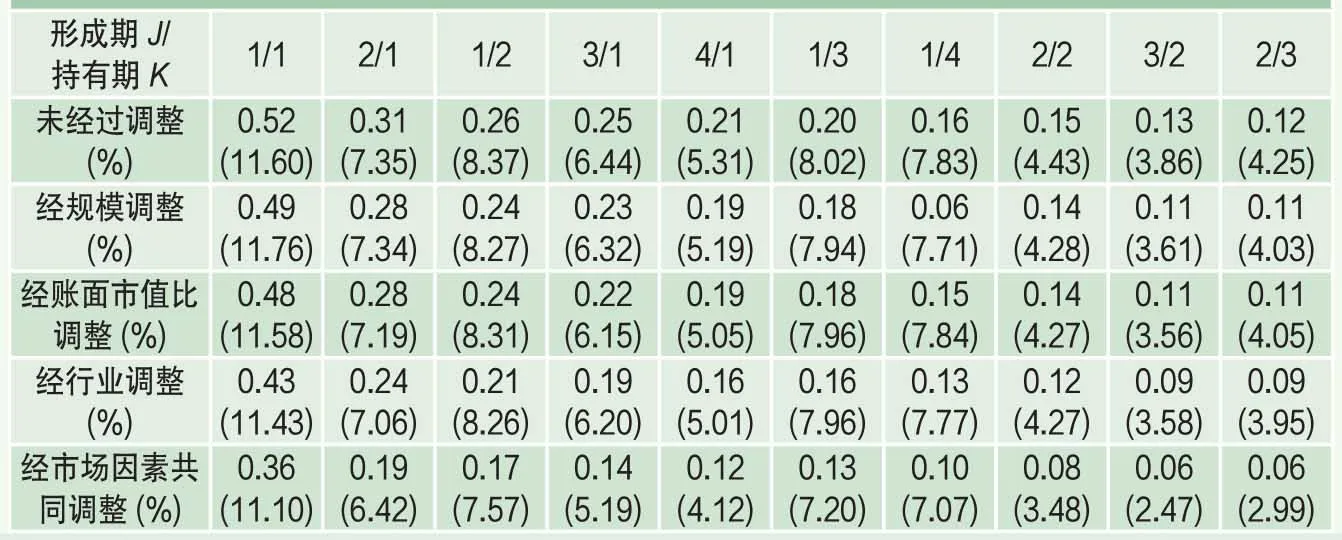

從圖3可以看出,A股市場中動量效應主要集中在一周的超短期范圍內,一周以上的動量策略幾乎不存在較高的顯著收益,因此,選取圖3(a)中未經任何調整的動量策略中收益率前10的策略,分別是(J,K)=(1,1),(2,1),(1,2),(3,1),(4,1),(1,3),(1,4),(2,2),(3,2),(2,3),按照前文所述方法,即動量策略中股票的原始收益減去該股票所對應的特征分組的平均收益,計算這10個策略經過這三個市場共同因素調整后的動量策略收益率,以此來檢驗市場系統性風險因素對中國股市動量效應的解釋力,得到的結果如表2所示。

由表2可以看出,選取的動量效應最大的10個策略,其形成期和持有期之和不超過6,這也證明了中國股市的動量效應集中在1周左右。同時,經過規模、賬面市值比和行業因素調整后,動量策略的收益和顯著性水平(t值)都有所降低,這說明動量效應的部分來源是市場的系統性風險因素,并且在這三個市場共同因素中,行業因素的解釋力最強,這與Moskowitz and Grinblatt(1999)[14]的觀點一致。而規模因素在短期動量效應的解釋力上不如賬面市值比。

另一方面,經過規模、賬面市值比和行業因素調整后的動量策略仍然具有顯著收益。以表2中第2列形成期2天、持有期1天的動量策略為例,未經過調整的動量收益為0.31%,調整后為0.19%,說明市場共同因素可以調整約38.7%的動量收益。這表明,部分動量效應可由市場共同因素解釋,但仍存在不能完全由市場的系統性風險解釋的部分。高秋明等(2014)[18]的研究指出,A股的市場因素可以解釋約50%的動量收益,一方面與本文得到的結果一致,即,市場共同因素不能完全解釋動量的來源;另一方面,其市場因素對動量收益的解釋力度比本文的結果更高,原因是其選取的研究樣本為1994—2011年,時間上更早。由于中國股市的這種短期動量的來源主要在于投資者對熱點的追蹤,而隨著互聯網的發展,熱點的傳播更快、影響力更大,在一定程度上將會加劇非理性行為對動量的影響。所以,以下將投資者非理性行為作為一個重要因素,檢驗其對動量效應的解釋力。

表2 市場共同因素調整后的動量策略收益

表3 非理性因素和市場因素調整后的動量策略收益

(四)動量效應成因的投資者非理性因素

行為金融理論認為,投資者的微觀行為因素是產生短期動量效應的重要原因之一。本節將從投資者情緒、投資者關注度、情緒傳播度三個角度檢驗非理性行為的影響。

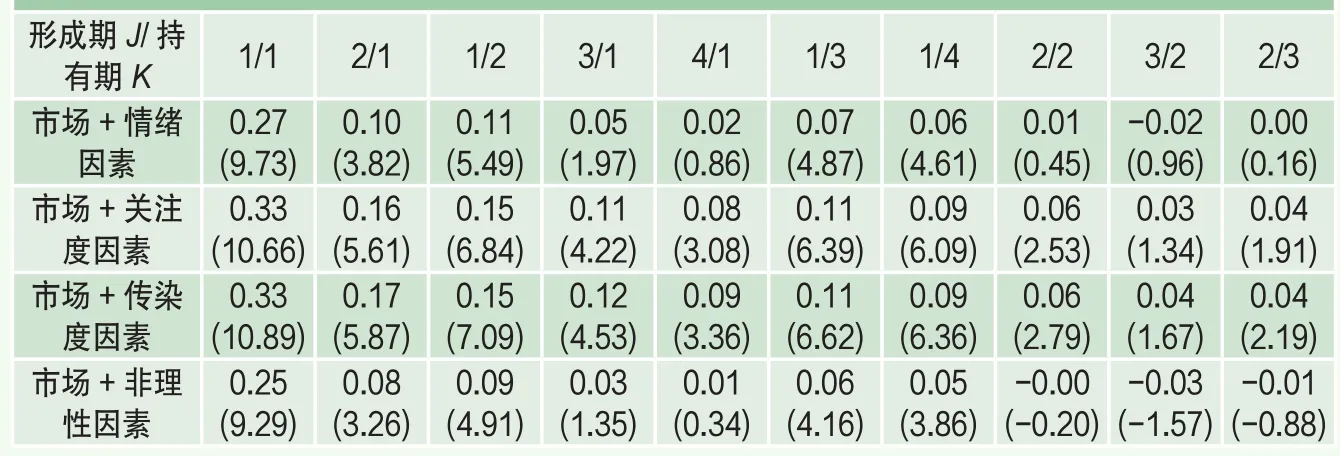

在前述調整市場系統性風險因素的基礎上,即經過規模、賬面市值比和行業因素調整后,進一步對非理性因素中的三個指標進行調整,來驗證個人投資者的非理性因素是否能夠解釋市場共同因素所不能解釋的部分,結果見表3。

比較表3及表2前6行的結果可以看出,在調整了市場共同因素的基礎上,使用投資者非理性因素的3個指標進行調整后,動量策略的收益和反映顯著性水平的t值都進一步降低,說明投資者情緒、投資者關注度和情緒傳播度都可以解釋市場共同因素所不能解釋的部分,其中投資者情緒的解釋力度最大。在經過情緒因素調整后,形成期4天、持有期1天,形成期2天、持有期2天,形成期3天、持有期2天,以及形成期2天、持有期3天的動量策略已經沒有顯著收益了。仍然以形成期2天、持有期1天的動量策略為例,經過市場因素和投資者情緒因素調整后的動量收益為0.10%,調整了67.7%的動量收益,說明在市場共同因素調整了38.7%的動量收益的基礎上,投資者情緒因素還可以額外解釋30%左右的動量收益。這一結果表明,中國股市的短期動量效應有相當一大部分來源于個人投資者的盲目跟風。對于大多數投資者看好的股票,其他投資者會盲目的跟從當前的趨勢,而高的關注度和情緒傳播度為這種樂觀情緒的蔓延提供了土壤。

為了進一步研究投資者情緒、投資者關注度和情緒傳播度三個因素整體對動量收益產生的影響,依然采用前文所述方法來調整動量收益。不同的是,在第2步中確定股票的所屬風格時,不再將股票按單因素指標進行劃分,而是把投資者情緒、投資者關注和情緒傳播度三個指標綜合起來,交叉匹配形成8個風格組合,再確定t期期初每只股票在投資者非理性因素下的所屬風格分組,并計算各組股票的平均收益。經過市場因素和投資者非理性因素調整后的結果展示在表3最后2行中。還是以形成期2天、持有期1天的動量策略為例,通過所有市場共同因素和投資者非理性因素調整后的動量收益為0.08%,說明可以解釋約74.2%的動量效應。也就是說,在調整了由市場共同因素引起的動量效應后,投資者非理性因素還能解釋額外約35%的動量效應。這個結果驗證了圖1中關于投資者關注度、投資者情緒和情緒傳播之間關系的分析,即投資者的關注和情緒的傳播促成了投資者情緒的形成,最終成為了影響動量收益的因素。

(五)基于投資者非理性行為的進一步驗證

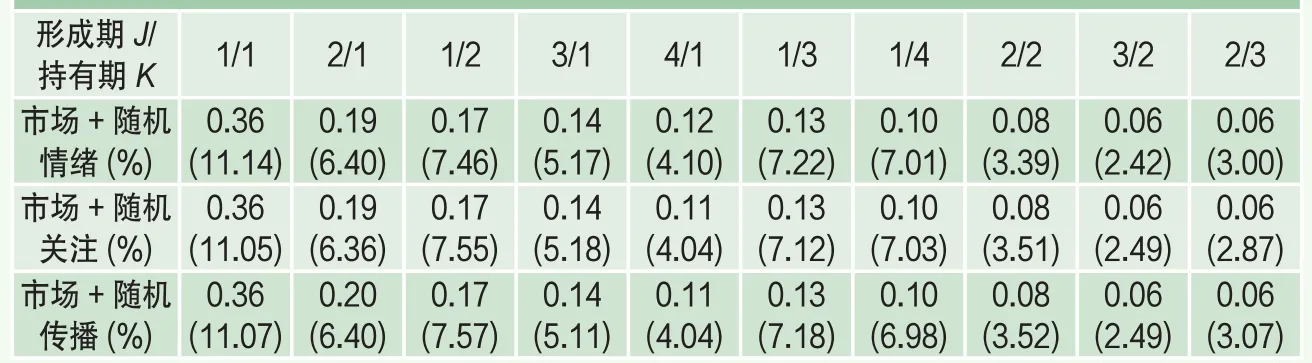

為進一步驗證上述投資者非理性行為對動量效應的解釋力度,引入一個隨機因素,即將每一天中相應的投資者非理性指標在各個股票之間打亂,驗證打亂后的隨機因素是否還能夠對動量效應進行解釋。舉例來說,將A股票在2015年3月1日的投資者情緒與這一天B股票的投資者情緒值交換,在2015年3月2日將A股票的投資者情緒與同一天的C股票的投資者情緒交換,等等。采用打亂的方式得到隨機因素,一是因為這樣打亂后得到的隨機投資者情緒,不再是各股票實際的投資者情緒,從而可以作為參照指標,對比它與真實的投資者情緒因素得到的結果之間的差異,從而驗證動量收益的減少確實來源于這些非理性因素;二是因為在設置隨機因素的時候,考慮到隨機數的選擇需要有一定的范圍,使用打亂的方式將這個隨機數的范圍限定在和真實值差別不大的區間內,會更具有對比性。

表4 隨機因素調整后的動量策略收益

圖4 市場共同因素和非理性因素對動量策略收益的影響

使用上述方法獲得隨機情緒、隨機關注度和隨機傳播度,然后分別使用這三個隨機因素對動量效應進行調整,結果如表4所示。

將表4與表2的最后兩行進行對比發現,表4中三種隨機因素下的結果與表2中僅經過市場因素調整后的結果幾乎一樣,可見無序的隨機因素并不會比市場因素更多地解釋動量效應。這也進一步印證了本文的結論,即投資者的非理性因素,包括情緒因素、投資者關注度和情緒傳播度確實都是動量效應的形成因素。

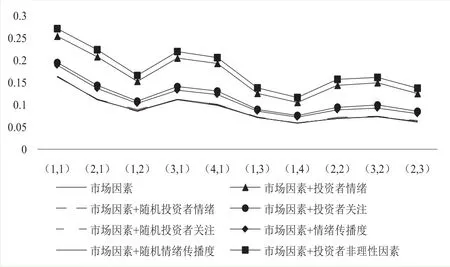

為了進一步說明投資者非理性行為對動量效應的解釋力,對各因素調整前后收益率之間差值的絕對值進行計算。該指標衡量了經過相應的因素調整后,動量效應的減少程度,進而反映了該因素對動量效應的解釋力度。將前文所選的10個策略按照未經任何調整時的收益率從小到大排列,作為橫坐標,縱坐標為上述方法計算出的調整前后收益率絕對值的差值,得到的結果如圖4所示。

由于圖4中橫坐標由左到右按動量策略的平均收益從大到小排列,可看出,該橫坐標反映出持有期和形成期之和的大小與動量策略的收益基本成反比。值得注意的是,圖4中最底部的4條折線幾乎重合,它們是僅使用市場因素調整的動量收益,以及分別使用市場因素與投資者情緒、投資者關注和情緒傳播度的隨機因素調整的動量收益。對比表4和表2的最后兩行也可以看出,使用隨機因素并不能對動量收益進行額外的調整,而使用含有投資者非理性因素的指標比僅使用市場共同因素和使用隨機指標時對動量效應的調整要顯著得多,這說明投資者的非理性因素可以解釋短期動量效應中除了市場因素之外的部分。其中,投資者情緒能夠解釋的部分最多,其次為投資者關注度,然后是投資者情緒傳播。總體來說,形成短期的動量效應的部分原因是投資者“群體行為”而造成的一種過度反應。

五、結論

本文利用A股市場2011年1月1日至2016年12月30日的日度數據實證檢驗了動量效應,發現中國股市不存在顯著的周度頻率上的動量效應,在形成期為1~3天、持有期1~2天時存在較為穩定的短期動量收益。

本文進一步基于市場共同風險因素以及來源于互聯網大數據的投資者非理性因素兩方面考察了動量效應。結果顯示,在傳統有效市場的理論框架下,市值規模、賬面市值比和行業因素僅能解釋約30%的動量效應;通過考察基于行為金融的投資者非理性因素,發現投資者情緒、投資者關注度和情緒傳播度都是動量效應形成的重要因素,其中,投資者情緒對動量收益的解釋力度最大。一個可能的影響機制是,投資者的關注和情緒的傳播促成了投資者情緒的形成,最終作為投資者的一種非理性因素對動量策略的收益產生影響。實證結果表明,在調整了市場共同因素影響的基礎上,投資者非理性因素還能解釋額外35%左右的動量效應。

由于動量效應在金融實務上的廣泛應用,本研究的結論對很多動量類型策略的構建有較大幫助。然而,在綜合考慮了傳統資產定價理論和行為金融理論的因素后,中國股市短期內的動量策略仍有顯著收益,說明還有其他重要的非理性因素未被考慮,需要在未來進一步研究。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

核科學與工程(2021年4期)2022-01-12 06:30:26

當代陜西(2021年12期)2021-08-05 07:45:46

今日農業(2020年19期)2020-12-14 14:16:52

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

中學物理·高中(2016年12期)2017-04-22 11:53:03

冰雪運動(2016年4期)2016-04-16 05:54:56

商業評論(2014年6期)2015-02-28 04:44:25