廣西明陽牌白砂糖商標(biāo)價值評估研究*

2020-04-28 13:10:54曹敏麗陳怡李思榮庾行美康玲梁素萍廣西財經(jīng)學(xué)院

品牌研究 2020年7期

關(guān)鍵詞:價值

文/曹敏麗 陳怡 李思榮 庾行美 康玲 梁素萍(廣西財經(jīng)學(xué)院)

一、引言

目前我國已進(jìn)入知識經(jīng)濟(jì)競爭時代,企業(yè)競爭激烈,商標(biāo)權(quán)作為知識產(chǎn)權(quán)的一部分,象征著企業(yè)的信譽。近年來我國商標(biāo)被外資并購以及被指控商標(biāo)侵權(quán)等事件經(jīng)常發(fā)生,在這種情況下如果商標(biāo)的價值評估不夠合理,會造成企業(yè)的損失。但由于我國市場經(jīng)濟(jì)的起步較晚,商標(biāo)價值評估體系的構(gòu)建不夠完善,處于初步研究狀態(tài)。借鑒國外的先進(jìn)經(jīng)驗對我國商標(biāo)價值評估體系不斷完善有著重要的作用。

商標(biāo)的作用不僅僅在于區(qū)別商品,更為重要的是它能給企業(yè)帶來超額的收益,創(chuàng)造更多價值。由于企業(yè)發(fā)展的需要,在眾多評估業(yè)務(wù)中,商標(biāo)價值評估已成為一個獨立的領(lǐng)域。對于無形資產(chǎn)的評估中,采用收益法更為科學(xué),也是應(yīng)用較為廣泛的方法之一。而折現(xiàn)率作為收益法評估的核心會直接影響評估價值的準(zhǔn)確性。求取折現(xiàn)率的方法有很多,例如傳統(tǒng)的方法是依據(jù)WACC模型,但是隨著評估技術(shù)的成熟,WACC模型求取折現(xiàn)率不夠合理,基于此,本文通過具體案例,從折現(xiàn)率角度出發(fā),分析WACC模型存在的問題,優(yōu)化案例評估方案,提高評估過程的合理性和科學(xué)性,對商標(biāo)價值評估實務(wù)具有重要的理論和實踐意義。

二、商標(biāo)權(quán)相關(guān)評估方法評析

(一)成本法

成本法,也稱重置成本法。使用成本法對商標(biāo)價值進(jìn)行評估會有較大的難度。比如:商標(biāo)的成本很難確定。商標(biāo)是一項能夠給企業(yè)未來帶來經(jīng)濟(jì)利益的無形資產(chǎn),商標(biāo)的成本并不等于它注冊費用、設(shè)計費用、宣傳費用的簡單相加。商標(biāo)價值評估采用成本法,商標(biāo)折舊率也較難確定,因為商標(biāo)是一項無形資產(chǎn),其折舊是無形的損耗,折舊率很難確定。所以運用成本法評估商標(biāo)不僅不能準(zhǔn)確地反映商標(biāo)未來的獲利能力,而且評估價值相比商標(biāo)現(xiàn)實價值會偏低。

(二)市場法

市場法相對于其它兩種評估方法較為直觀易理解。市場法的應(yīng)用前提一是應(yīng)該有一個活躍的公開交易的市場,然而在現(xiàn)實生活中,特定的商標(biāo)交易通常都是不公開進(jìn)行的,一般只有交易雙方知曉。二是在公開交易市場上有可比的類似的參照物,商標(biāo)的價值受多種因素影響,且商標(biāo)的價值具有唯一性, 想要找到相似的兩個商標(biāo)是極其困難的。因此,使用市場法對商標(biāo)權(quán)的價值進(jìn)行評估在實務(wù)操作中存在有一定局限。

(三)收益法

收益法是根據(jù)待評估商標(biāo)權(quán)未來產(chǎn)生的預(yù)期收益,再按照合理適用的分成率、折現(xiàn)率和收益年限進(jìn)行折現(xiàn),折現(xiàn)之后得到商標(biāo)權(quán)的價值。收益現(xiàn)值法最大的優(yōu)點是考慮了商標(biāo)預(yù)期的未來收益,能夠找到商標(biāo)價值產(chǎn)生的根源,可以合理反映商標(biāo)的價值符合商標(biāo)資本化的本質(zhì)特性。該方法也是國際上普遍認(rèn)同相對科學(xué)、合理的評估方法。

同一評估對象在不同的情況有不同的評估方法,評估方法本身無優(yōu)劣之分,重要的是評估人員需要依據(jù)收集的資料和評估對象實際情況來判斷選擇。因此,綜合考慮三種評估方法,采用收益法對商標(biāo)價值進(jìn)行評估更為合理。

表1 2016年~2023年商標(biāo)收入預(yù)測表 單位:萬元

表2 委估商標(biāo)的貢獻(xiàn)率分值 %表

表3 公司的有財務(wù)杠桿β系數(shù)對比表

三、收益法評估商標(biāo)價值的內(nèi)容

收益法評估商標(biāo)價值的主要參數(shù):

其中:n代表收益年限,R代表無形資產(chǎn)產(chǎn)生的現(xiàn)金流,t代表預(yù)測年度,r代表折現(xiàn)率。由公式可以看出,該評估模型的三個主要參數(shù)分別為:收益期、折現(xiàn)率和預(yù)期收益。

(一)商標(biāo)預(yù)期收入的計算

衡量商標(biāo)預(yù)期收益最常用的方法就是分成率法,采用分成率提取利潤或銷售收入,評估其預(yù)期收益。收益分成率的確定有很多種方法,本文采用德爾菲法,通過不同領(lǐng)域?qū)<覍τ绊懮虡?biāo)的因素進(jìn)行打分,來確定收益分成率。預(yù)期商標(biāo)收益額是采取收益法評估企業(yè)商標(biāo)價值的重要指標(biāo),所謂的商標(biāo)收入是指附有該商標(biāo)的產(chǎn)品的銷售凈額,可以用銷售收入來表示。

(二)商標(biāo)權(quán)的收益期限

商標(biāo)權(quán)的收益期限主要體現(xiàn)為法律的保護(hù)期限和能給企業(yè)帶來經(jīng)濟(jì)利益的實際期限,商標(biāo)收益期限受該資產(chǎn)經(jīng)濟(jì)壽命影響,也受合同規(guī)定獲利年限約束。我國的商標(biāo)權(quán)注冊有效期限為10年,但可以根據(jù)需要在有效期限屆滿時請求續(xù)用,即商標(biāo)權(quán)有永續(xù)的可能。據(jù)筆者調(diào)查南寧糖業(yè)股份有限公司的蔗糖行業(yè)是國家支持發(fā)展的產(chǎn)業(yè),被評估商標(biāo)仍處于快速成長階段,公司各項財務(wù)指標(biāo)可觀,所以假定該商標(biāo)權(quán)的收益期為永續(xù)。

(三)折現(xiàn)率的確定

折現(xiàn)率是根據(jù)貨幣時間價值的特性,按照復(fù)利計算的原理,將未來一定時期內(nèi)預(yù)期收益折合為現(xiàn)值的一種折現(xiàn)率。折現(xiàn)率的求法有很多,傳統(tǒng)方法主要利用WACC模型,但該模型在實際操作中有不合理之處。企業(yè)想求取合理的折現(xiàn)率時因注意以下問題:其一,收益率與折現(xiàn)率的口徑是否一致;其二,折現(xiàn)率的確定應(yīng)具有較強的可操作性;其三,折現(xiàn)率的確定應(yīng)體現(xiàn)風(fēng)險補償原則。基于此,本文通過評估實例來分析WACC模型和WACCBT模型。

四、南寧明陽牌白砂糖商標(biāo)權(quán)評估案例分析

(一)南寧明陽牌白砂糖的基本信息

明陽牌白砂糖是廣西的特產(chǎn),也是中國白砂糖的知名品牌。國內(nèi)眾多知名飲料、食品生產(chǎn)企業(yè)均指定使用南寧糖業(yè)生產(chǎn)的白砂糖作為糖原料制作食品,如可口可樂公司,百事可樂公司、娃哈哈集團(tuán)、王老吉公司。以二零一八年十二月三十一日為評估基準(zhǔn)日,“明陽”牌白砂糖商標(biāo)價值為5577200.00元。

(二)案例公司商標(biāo)價值評估過程

首先在綜合考慮各種因素(如商標(biāo)專利的保護(hù)年限、潛在的競爭因素、技術(shù)發(fā)展速度等)的基礎(chǔ)上確定收益年限;然后通過打分法確定分成率,用歷史數(shù)據(jù)加權(quán)平均,預(yù)測未來現(xiàn)金流;最后通過加權(quán)資本成本法預(yù)測折現(xiàn)率。對于商標(biāo)價值的確定分為三個部分,即商標(biāo)預(yù)期收入、分成率及折現(xiàn)率,具體如下:

1.商標(biāo)預(yù)期收入

表4 WACCBT 的計算表

表5 公司的無形資產(chǎn)投資回報率對比表

采用上市公司公布的2016-2018年三年的附有該商標(biāo)的產(chǎn)品的銷售額,采用加權(quán)平均法,其計算公式如下:P=(P1×3+P2×2+P3×1)/6 其中:P表示商標(biāo)收入;P1表示當(dāng)年的商標(biāo)收入;P2表示去年的商標(biāo)收入;P3表示前年的商標(biāo)收入來合理計算商標(biāo)收入。

2.分成率的確定

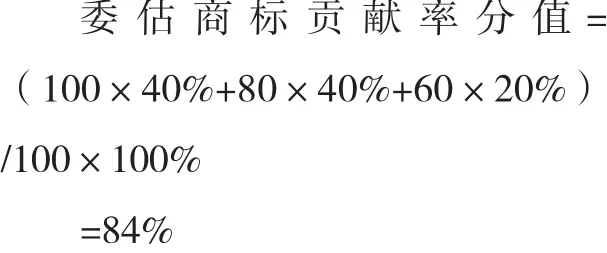

商標(biāo)的影響因素有:商標(biāo)企業(yè)所在的行業(yè);商標(biāo)在社會中被認(rèn)可程度;商標(biāo)所在企業(yè)在行業(yè)中所處的地位;法律保護(hù)的狀況,商標(biāo)保護(hù)的深度和廣度。

根據(jù)打分法的標(biāo)準(zhǔn),在上述影響因素中,第2、3點的影響因素的權(quán)重各為40%,第4點影響因素權(quán)重為 20%,滿分為100分,逐級減20分。評估人員通過對制糖行業(yè)的市場狀況的分析,該行業(yè)商標(biāo)許可使用費率相對較低,約在 0.3%-1%之間,我們謹(jǐn)慎確定制糖行業(yè)的商標(biāo)許可使用費率為0.5%。

根據(jù)以上分析,商標(biāo)分成率=0.5%×84%=0.42%

3.折現(xiàn)率的確定

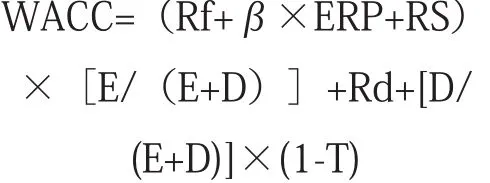

求取折現(xiàn)率的傳統(tǒng)方法,主要是通過加權(quán)資本成本進(jìn)行倒推,對選取的對比公司投資回報率求取平均值就是折現(xiàn)率的最終結(jié)果。

公式:

WACC=Wc×Rc+Wf×Rf+Wf×Ri

其中:Ri、Rf、Rc分別代表無形資產(chǎn)、固定資產(chǎn)和營運資金的期望回報率;

Wi、Wf、Wc分別代表無形資產(chǎn)、固定資產(chǎn)和營運資金占全部資產(chǎn)的比例。

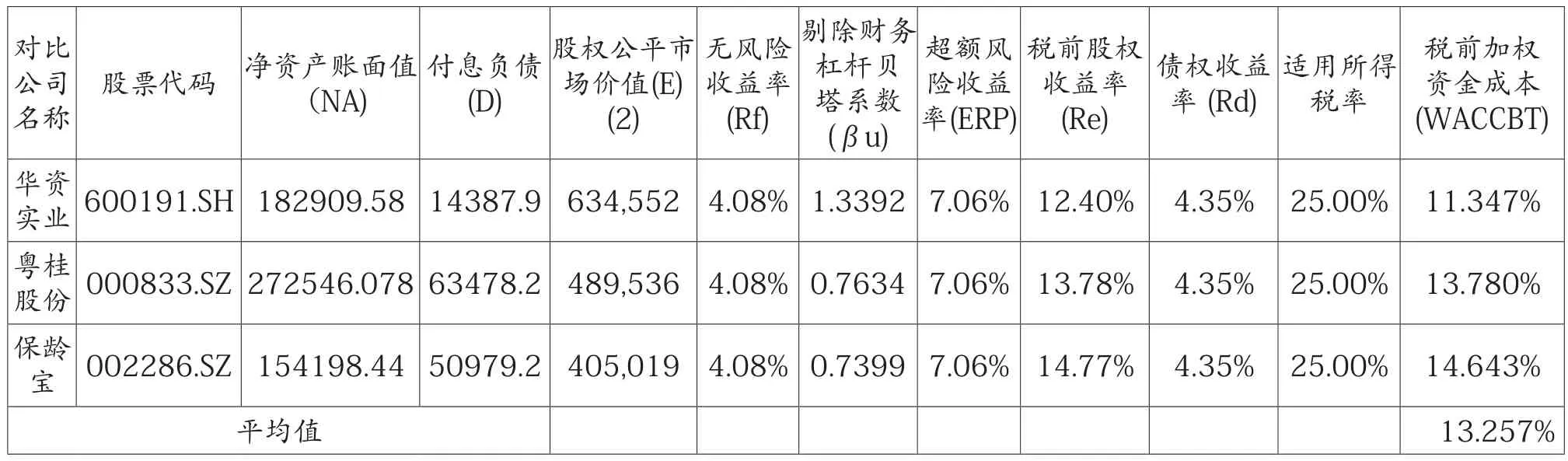

根據(jù)南寧糖業(yè)股份有限公司的市場分布和經(jīng)營范圍等情況分別選取粵桂股份、華資實業(yè)、保齡寶作為對比公司。通過查閱上述三家上市公司的報表,代入下列式子可以求得各公司的加權(quán)資本成本。

其中:Rf、Rs、Rd分別代表無風(fēng)險收益率、公司特有風(fēng)險超額收益率和債券期望回報率;ERP代表市場風(fēng)險溢價;T代表所得稅稅率;D代表付息債務(wù);E代表股權(quán)。

Rf無風(fēng)險的收益率通常用國債收益率近似替代。選擇滬、深兩市從評估基準(zhǔn)日至國債到期日剩余年限超過5年期的國債,取其平均值4.08%作為本次評估無風(fēng)險收益率;ERP股權(quán)風(fēng)險收益率,是指理性的投資者在理性的情況下投資股票市場所期望的超過無風(fēng)險收益率的部分。選用1991年-2018年上證綜指和深證成指為上交所和深交所的股票投資收益指標(biāo)計算其幾何平均值,7.06%作為兩股市的投資收益率。

β系數(shù)的確定:

由于目前中國尚沒有一家機(jī)構(gòu)從事于β的研究并定期公布β值,本文選取三家上市制糖企業(yè)作為對比公司,用某一時期對比公司證券價格與市場指數(shù)之間的協(xié)方差,與市場指數(shù)的方差的比值來估算對比公司的有財務(wù)杠桿β系數(shù),計算結(jié)果如表3。

表6 商標(biāo)權(quán)無形資產(chǎn)價值評估計算表 單位:人民幣萬元

對于債券回報率,本文選擇官方公布的貸款利率,采用評估一年期貸款利率47.35%作為債權(quán)年期望回報率。Rs數(shù)值主要根據(jù)投資風(fēng)險與投資規(guī)模的反比例關(guān)系進(jìn)行估算。根據(jù)上述參數(shù)和計算公式對三家公司的加權(quán)資本成本進(jìn)行計算。代入式子運算過程中,會發(fā)現(xiàn)采用wacc模型求取折現(xiàn)率存在的問題有以下兩點:

(1)通過原始加權(quán)資本成本計算南寧糖業(yè)公司折現(xiàn)率,導(dǎo)致現(xiàn)金流口徑與折現(xiàn)率口徑不一致,最終估算結(jié)果準(zhǔn)確性也難以保證;

(2)其次,南寧糖業(yè)公司折現(xiàn)率的計算過程對企業(yè)資產(chǎn)的分類不合理,未考慮稅盾現(xiàn)值對無形資產(chǎn)價值的影響。

改進(jìn)策略:選用稅前加權(quán)資本成本法估算南寧糖業(yè)無形資產(chǎn)的折現(xiàn)率。統(tǒng)一了現(xiàn)金流口徑與折現(xiàn)率口徑,從計算來看,采用稅前加權(quán)資本成本計算無形資產(chǎn)回報率,改進(jìn)了原始加權(quán)資本成本計算基礎(chǔ),提高了折現(xiàn)率估算的準(zhǔn)確性。同時,通過WACCBT(稅前加權(quán)資本成本)計算公式倒推無形資產(chǎn)回報率還應(yīng)該加入稅盾現(xiàn)值。稅盾簡而言之就是靠舉債減少稅賦,那么與原來對資產(chǎn)的分類相比,將稅盾現(xiàn)值也作為企業(yè)資產(chǎn)的組成部分更為合理,財務(wù)報表的編制是以會計學(xué)界定的概念來編制的,而資產(chǎn)評估中資產(chǎn)的范圍比會計學(xué)中的界定更為廣泛,這就存在了差異。

4.WACCBT模型的應(yīng)用

①加權(quán)平均總資本回報率

其中:WACCBT = 稅前加權(quán)平均總資本回報率

WACCBT 的計算見表4。

② 無形資產(chǎn)投資回報率

其 中:Wc、Wf、WPVT分 別代表營運資金、固定資產(chǎn)以及稅盾現(xiàn)值占總資產(chǎn)的比重;Rc、Rf、RPVT分別代表營運資金、固定資產(chǎn)以及稅盾現(xiàn)值的期望回報率。

③ 無形資產(chǎn)折現(xiàn)率的確定

根據(jù)上述計算得出無形資產(chǎn)投資回報率的計算公式得出對比公司的無形資產(chǎn)投資回報率平均值為22.93%。本次評估的折現(xiàn)率,我們選用22.93%,見表5。

④經(jīng)濟(jì)年限確定:

經(jīng)濟(jì)年限是指無形資產(chǎn)能有效使用并創(chuàng)造收益的持續(xù)時間。根據(jù)歷史數(shù)據(jù)顯示和評估人員的調(diào)查了解,目前“明陽”牌商標(biāo)仍處于快速成長階段,財務(wù)指標(biāo)較好,銷售額突出,綜合競爭實力較強,未發(fā)現(xiàn)在可預(yù)見的未來可能嚴(yán)重影響公司持續(xù)經(jīng)營的因素。公司持續(xù)經(jīng)營且商標(biāo)所有者在商標(biāo)到期續(xù)展使用的前提下,委估商標(biāo)權(quán)的經(jīng)濟(jì)壽命永續(xù)。

⑤評估結(jié)果:

將上述各參數(shù)代入評估模型,具體計算見表6。

由此得出,明陽牌白砂糖商標(biāo)評估值為5,577,200.00元

五、結(jié)論

隨著時代的發(fā)展,商標(biāo)權(quán)在企業(yè)的發(fā)展中扮演著越來越重要的角色。但由于我國資產(chǎn)評估行業(yè)發(fā)展晚等原因,商標(biāo)權(quán)的交易市場并不活躍,也沒有形成對商標(biāo)權(quán)評估的完整的、規(guī)范的方法,不同人員與不同行業(yè)之間對商標(biāo)權(quán)的評估具有較大的差異性。

本文從商標(biāo)權(quán)的研究入手,在介紹商標(biāo)權(quán)基本概念的基礎(chǔ)上建立了商標(biāo)權(quán)的評估體系。通過引入南寧明陽牌白砂糖商標(biāo)權(quán)評估的實例,通過案例分析折現(xiàn)率采用WACC模型存在的問題,對折現(xiàn)率的計算方法進(jìn)行合理優(yōu)化,可以得出以下結(jié)論:(1)現(xiàn)階段對商標(biāo)價值評估主要通過收益法進(jìn)行估算。折現(xiàn)率作為該方法的重要參數(shù),會直接影響最終的評估結(jié)果合理性。改進(jìn)后的估算方法通過稅前加權(quán)資本成本計算折現(xiàn)率,有效避免了改進(jìn)前收益與折現(xiàn)率口徑不一致的問題。(2)改進(jìn)前的WACC模型僅將企業(yè)資產(chǎn)劃分為無形、固定和營運資產(chǎn)三部分,忽略了稅盾現(xiàn)值對企業(yè)價值的作用,通過進(jìn)一步細(xì)分企業(yè)資產(chǎn)分類,使最終估算的折現(xiàn)率結(jié)果更接近真實值,進(jìn)一步提高了評估結(jié)果的科學(xué)性和準(zhǔn)確性。

白砂糖 (圖片來源于網(wǎng)絡(luò))圖文無關(guān)

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學(xué)生學(xué)習(xí)指導(dǎo)(低年級)(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(xué)(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02