民間借貸案債務償還“先息后本”原則適用的探討

2020-04-30 06:42:45肖廷璧

法制博覽 2020年3期

【內容摘要】民間借貸案司法實踐中通常按“先息后本”原則計算尚欠本金及利息。通過利息的資金時間價值理論推導出“先息后本”等同復利,加大債務人實際利息負擔。建議避開還款順序問題,明確提出復利單利的概念,直接用復利單利公式計算尚欠本金及利息。

【關 鍵 詞】利息;息轉本;資金時間價值;復利單利;先息后本先本后息

中圖分類號:D925.1 文獻標識碼:A 文章編號:2095-4379-(2020)08-0005-04

作 者 簡 介:肖廷璧(1966-),男,漢族,湖北襄陽人,大專,注冊會計師,研究方向:項目投資現金流量分析,會計司法鑒定審計。

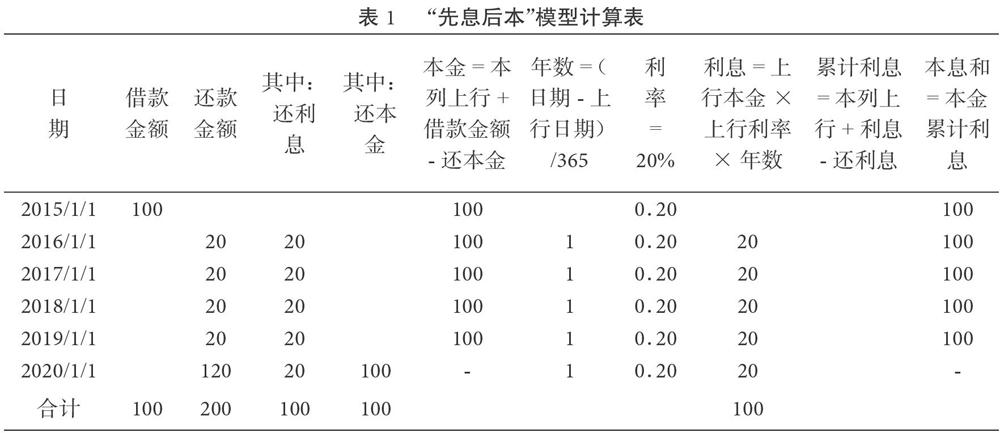

一、借貸案模型

2015年1月1日,甲方向乙方借款100萬元,年利率20%,借款期限1年。乙方沒有按借款合同還清全部本息。前4年每年還款20萬元,合計還款80萬元。第五年2020年1月1日甲起訴至法院。司法實踐中都按“先息后本”原則計算,截至2020年1月1日欠款,本金100萬元,利息20萬元,合計120萬元。計算過程,見表1。

二、以上計算存在的問題

《中華人民共和國合同法若干問題的解釋(二)》第21條:“……人民法院應當按照下列順序抵充:(1)實現債權的有關費用;(2)利息;(3)主債務”。該條款確定了“先息后本”還款順序原則。司法實踐按該原則計算。依據有關規定,按該原則計算的結果亦有所限制。《審理民間借貸案件適用法律若干問題的規定》第28條第二款:“按前款計算,借款人在借款期間屆滿后應當支付的本息之和,不能超過最初借款本金與以最初借款本金為基數,以年利率24%計算的整個借款期間的利息之和”。這就是限制條款,以下簡稱“總額限制”。這是對“息轉本”情形的“總額限制”,那么一般情形(非“息轉本”情形)更不應該超過“總額限制”。

經過計算,以上案例“總額限制”為,截至2020年1月1日欠款,本金20萬元,利息72萬元,合計92萬元。司法實踐金額為120萬元,比“總額限制”金額多28萬元。以“總額限制”金額92萬元為準。計算過程,見表2。

三、問題分析

比較表1(司法實踐)與表2(“總額限制”)計算方法差異如下:

1.表1利率按20%,表2利率按24%。這好理解不細說。

2.表1按“先息后本”計算,表2按“先本后息”計算。“總額限制”到底應該按什么還款順序計算呢?這涉及利息計算的資金時間價值理論,利息計算分單利和復利兩種方式。

1.單利:利息=本金×利率×年數;本息和=本金+利息。

2.復利:本息和=本金×(1+利率)^年數;利息=本息和-本金。

資金時間價值理論可以得出兩個重要論斷:“先息后本”等同復利;“先本后息”等同單利。

看起來比較抽象。現舉例驗證如下:

例如:還按以上案例模型,前4年每年還款20萬,第五年以還清全部欠款為準。

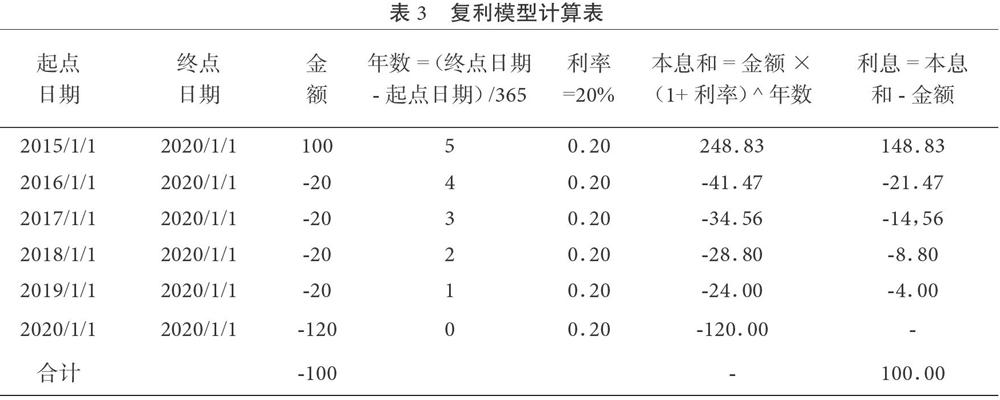

表1和表3比較:

表1(先息后本模型計算表):按“先息后本”方式計算,直到借款本息還完為止。合計還款200萬元,本息之和清零。注:表1嚴格按照規定時間(付息周期)規定金額(應付利息)還息,是“先息后本”標準模型。表3(復利模型計算表):金額欄正數表示借款負數表示還款,不考慮還款順序,理解為互為借款,利息按照復利公式計算,還款結構(還款時間還款金額)和表1相同,還款200萬元,本息之和也正好清零。證明“先息后本”等同復利。

表4和表5比較:

表4(先本后息模型計算表):按“先本后息”計算,直到借款本息還完為止。合計還款160萬元,本息之和清零。表5(單利模型計算表):金額欄正數表示借款負數表示還款,不考慮還款順序,理解為互為借款,利息按照單利公式計算,還款結構(還款時間還款金額)和表4一樣,還款160萬元,本息和也正好清零。證明“先本后息”等同單利。

以上表3、表5,本息之和也正好清零。這不是巧合,這是由資金時間價值的內在規律決定的。證明以上論斷是正確的。

現在回到“總額限制”計算中的還款順序問題,“總額限制”是對“息轉本”后計算結果的限制,“息轉本”亦即復利,如果“總額限制”還按復利方式計算,那么就起不到限制的作用。而“先息后本”等同復利,所以“總額限制”計算不能采用“先息后本”,只能采用“先本后息”,即單利計算方式。這證明表2計算方法是正確的。

四、以上案例模型的重新計算

以上案例模型按“先息后本”計算。“先息后本”等同復利,那么案例模型是否允許按復利計算呢?《審理民間借貸案件適用法律若干問題的規定》第28條第一款:“……借貸雙方對前期借款本息結算后將利息計入后期借款本金并重新出具債權憑證……”,該條款是對息轉本(復利)的限制條款。以下簡稱“重新出具息轉本債權憑證”條款。案例模型沒有“重新出具息轉本債權憑證”,不能按息轉本(復利)計算,由于“先息后本”等同復利,所以只能按“先本后息”(單利)計算。按“先本后息”重新計算結果為,截至2020年1月1日欠款,本金20萬元,利息60萬元,合計80萬元。未超過“總額限制”金額92萬元。最終以重新計算金額80萬元為準。比司法實踐金額120萬元,減少40萬元。計算過程詳見以上表4。

五、“先息后本”原則適用性的進一步探討

將“先息后本”分成兩類:(1)表1嚴格按照規定時間規定金額先息后本,定義為“標準先息后本”;(2)實踐中更多的情形是,由于債務人資金困難等原因,通常不定期不定金額隨機還款,定義為“隨機先息后本”。至此,“先息后本”等同復利的論斷,應該重新更嚴謹的表述為:“標準先息后本”等同復利。“隨機先本后息”本質就是將標準的還款結構改為隨機的還款結構。歸納為:(1)還款時間隨機:提前和推后還息;(2)還款金額隨機:超額和欠額還息。其實不存在超額還息,因為還息后還有剩余就還本;欠額還息可以理解為“其中一部分利息推后還息”。所以所有改變還款結構的情形都可以歸納為提前和推后還息兩種情形。

“先息后本”原則的后果定性總結:加重債務人的實際利息負擔,并且加重程度不確定:(1)嚴格按規定時間規定金額付息等同復利;(2)提前付息,利息負擔大于復利;(3)推后付息,利息負擔小于復利但大于單利;(4)過程中不付息,最后一次性還本付息,利息負擔等于單利。計算的結果既不是復利也不是單利,是“兩不靠”的結果。根本原因是,“先息后本”原則違背了資金時間價值內在規律。

“先息后本”原則立法精神解讀:本金是合同直接確定的債權,利息是合同間接確定的債權,“先息后本”原則有利于保護債權人利益。這應該就是立法精神。但其適用有一個前提條件,本金和利息是“靜態”不變的。如果是“動態”的(比如利息計算至還清欠款為止),將不再適用“先息后本”原則。否則就會出現以上“復利”問題。但司法實踐中仍然在普遍適用。造成理論與司法實踐的混亂。

六、解決問題的建議

正本清源,徹底回歸資金時間價值理論,并標準化格式化。比如:一筆借款,首先確定復利還是單利,復利按復利公式計算利息,單利按單利公式計算利息。期間每筆還款,沖減借款停止計息。這樣處理的好處:繞開還款順序問題(其實是先本后息),復利、單利問題完全交給復利、單利計算公式處理。這樣問題就簡單了,便于理解,提高可操作性,統一計算標準,徹底解決以上混亂局面。

具體建議:

1.規范“先息后本”原則適用范圍,適用“靜態”利息情形,不適用“動態”利息情;2.明確提出復利、單利概念;3.建立標準計算模板。

還需解決兩個問題:

1.如何認定復利、單利的問題;2.建立標準模板的問題。

(一)復利、單利認定

1.確定單利為主、復利例外原則;2.列舉方式確定復利例外適用的情形如下:(1)借款合同有復利意思表示的;(2)借款合同規定每年付息借款期限超過1年的;(3)后期重新出具息轉本債權確認的;(4)其他有明確復利意思表示的。

(二)建立標準模板

表3:可以做為復利的標準模板,用復利公式計算本息和,再計算利息;

表5:可以作為單利的標準模板,用單利公式計算利息,再計算本息和。

模板說明:

1.起點日期:為發生交易的日期,比如發生借款的時間(可以多次借款);再比如發生還款的時間(可以多次還款)。每一筆交易形成一個對應的起點日期;

2.金額:正數表示借款,負數表示還款,不考慮還款順序。理解為相互借款。

3.終點日期:為最后一次還款時間,最后一次還款金額以本息之和清零為原則。對應本息之和清零的還款金額就是最后的欠款金額。

4.單利模板本金清零臨界點問題。隨著還款本金逐漸減少,當減少至零時,這是一個臨界點。此后不能再按照模板表格繼續計算利息(或者利息不參與本息之和計算),否則產生新增負數利息,導致“債務人反過來向債權人強制收取利息”的后果。

5.以上模板只是適用固定利率的情況,不適用“浮動利率”(比如“銀行同期利率N倍”表述)的情況。浮動利率標準模板情況復雜一些。這里篇幅有限,不予細說。

參考文獻:

[1]王萍.民間借貸訴訟中關于借款關系是否成立的證明問題研究[D].天津師范大學,2019.

[2]劉曉文.執行期間還款履行方式是先本后息還是先息后本?[N].江蘇法制報,2017-12-26(00C).